Перспективы рынка остеоинтеграционных имплантатов:

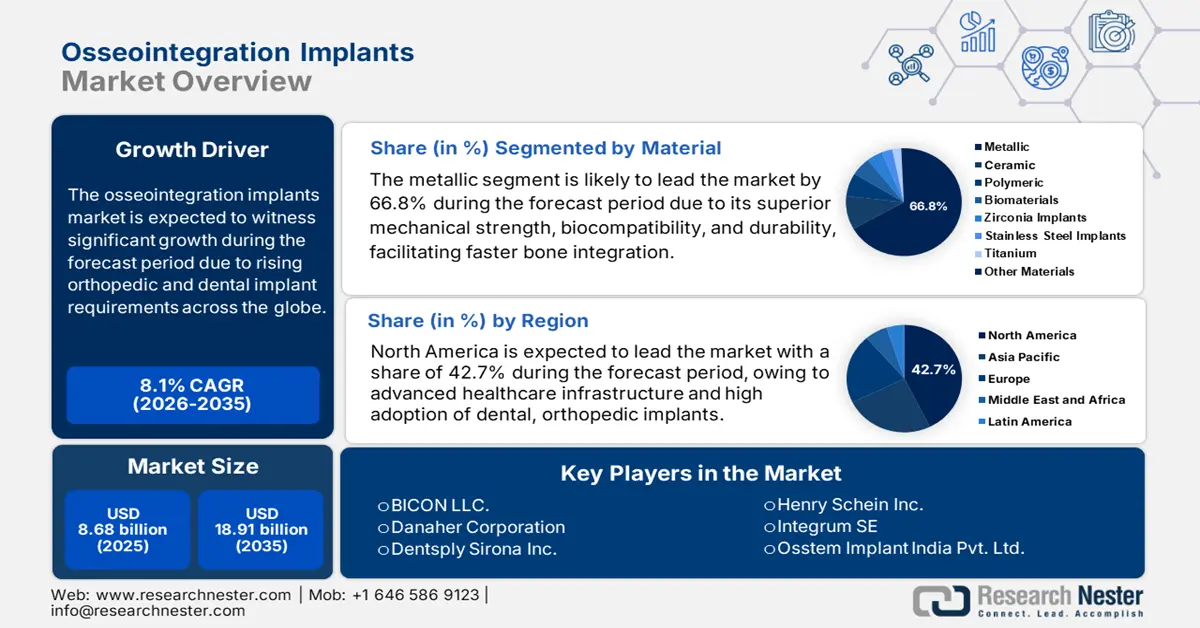

Объем рынка остеоинтеграционных имплантатов в 2025 году превысил 8,68 млрд долларов США и, как ожидается, превысит 18,91 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 8,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка остеоинтеграционных имплантатов оценивается в 9,31 млрд долларов США.

Мировой рынок остеоинтеграционных имплантатов стремительно растёт, чему способствуют растущая заболеваемость стоматологическими и ортопедическими заболеваниями, достижения медицинских технологий и всё более широкое применение методов остеоинтеграции. Эти имплантаты, образующие структурное и функциональное соединение между живой костью и искусственным имплантатом, широко используются в дентальных имплантатах, эндопротезах суставов и протезах конечностей. Более того, постоянные инновации в области биоматериалов и модификации поверхностей повышают долговечность и эффективность имплантатов, что способствует расширению рынка.

Кроме того, рост числа пожилых людей и повышение осведомленности о методах лечения вносят значительный вклад в дальнейшее развитие рынка. Согласно отчетам ВОЗ, опубликованным в июле 2023 года, остеоартрит диагностирован примерно у 528 миллионов человек во всем мире, что на 113% больше, чем за последние десятилетия. В отчете также указано, что 73% пациентов старше 55 лет, а 60% — женщины. Коленный сустав является наиболее часто поражаемым, за ним следуют тазобедренный и кисть. Таким образом, высокая распространенность этого заболевания увеличивает спрос на эндопротезирование суставов, стимулируя рост рынка.

Ключ Имплантаты для остеоинтеграции Сводка рыночной аналитики:

Региональные особенности:

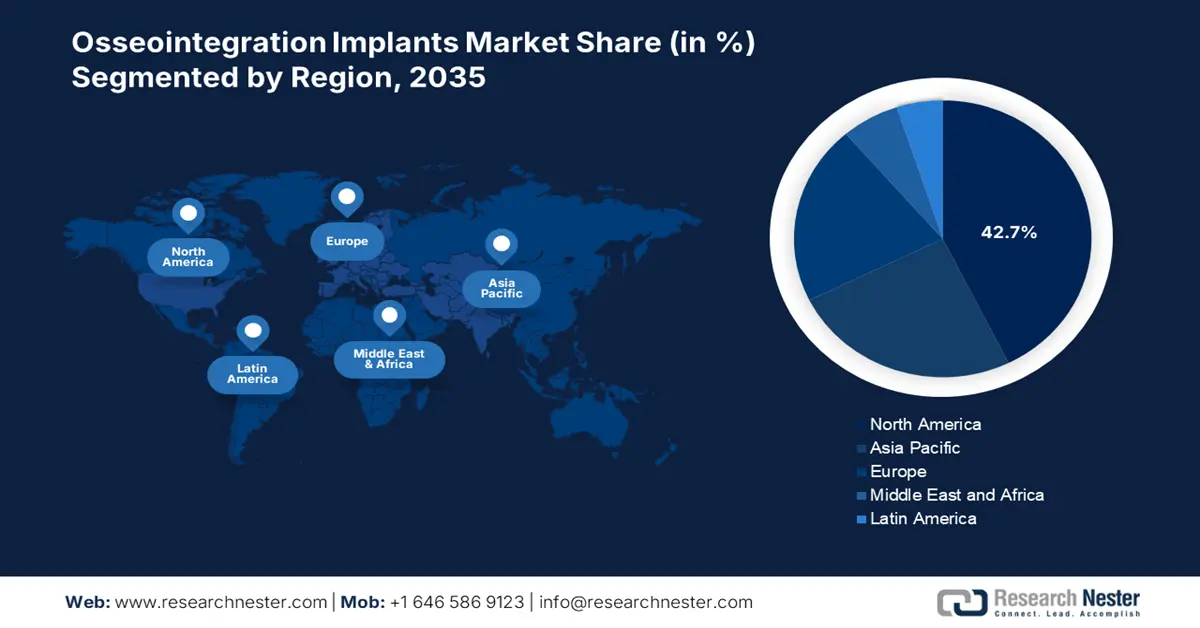

- Северная Америка лидирует на рынке остеоинтеграционных имплантатов с долей 42,7%. Это обусловлено хорошо развитой инфраструктурой здравоохранения и растущим внедрением стоматологических, спинальных и ортопедических имплантатов, что обеспечивает уверенный рост до 2035 года.

Обзор сегмента:

- Ожидается, что к 2035 году доля металлических имплантатов составит 66,8% благодаря их превосходной механической прочности, биосовместимости и долговечности.

- Ожидается, что доля сегмента дентальных имплантатов к 2035 году составит 52,4% благодаря растущей распространенности потери зубов и развитию технологий имплантации.

Основные тенденции роста:

- Растущий уровень стоматологических и ортопедических заболеваний

- Технологический прогресс

Основные проблемы:

- Высокая стоимость имплантатов и процедур

- Риск отторжения имплантатов

- Ключевые игроки:Danaher Corporation, Dentsply Sirona Inc., Henry Schein Inc., Integrum SE.

Глобальный Имплантаты для остеоинтеграции Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 8,68 млрд долларов США

- Объем рынка в 2026 году: 9,31 млрд долларов США

- Прогнозируемый размер рынка: 18,91 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 42,7 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка остеоинтеграционных имплантатов:

Драйверы роста

- Растущее бремя стоматологических и ортопедических заболеваний: Рост распространенности стоматологических и ортопедических заболеваний и внедрение имплантатов является ключевым фактором, демонстрирующим возможности прибыльного роста рынка остеоинтеграционных имплантатов. Согласно исследованию, опубликованному в журнале NLM, в марте 2021 года выживаемость остеоинтегрированных имплантатов составила 98,9% через 3 года, 98,5% через 5 лет, 96,8% через 10 лет и 94,0% через 15 лет. Кроме того, на уровне пациентов показатели успешности составили 97,1% через 3 года, 96,7% через 5 лет, 92,5% через 10 лет и 86% через 15 лет. Таким образом, высокие показатели успешности подчеркивают надежность имплантатов, что обуславливает еще более высокий спрос.

- Технологические достижения: Постоянные инновации в области имплантационных технологий значительно стимулируют рост рынка остеоинтеграционных имплантатов. Разработка биосовместимых материалов, таких как титан и диоксид циркония, улучшает адгезию имплантатов и снижает риск отторжения. Например, в марте 2023 года компания Dentsply Sirona Inc. объявила о запуске системы имплантатов DS OmniTaper. Целью было расширение линейки имплантатов EV с помощью передовых технологий для повышения эффективности и ускорения заживления кости с помощью предустановленного временного основания. Такие инновации укрепляют рынок, предлагая разнообразные возможности клинического применения.

Проблемы

- Высокая стоимость имплантатов и процедур: рост стоимости остеоинтеграционных имплантатов и сложность процедур создают серьёзные проблемы. Эти расходы усугубляются высокой стоимостью таких материалов, как титан и диоксид циркония, что затрудняет их приобретение для определённых групп пациентов. Кроме того, послеоперационная реабилитация, длительные периоды восстановления и последующее лечение создают трудности на рынке остеоинтеграции, ограничивая развитие отрасли.

- Риск отторжения имплантатов: инфекции, периимплантит, механическое расшатывание и плохая остеоинтеграция приводят к тому, что риск осложнений от имплантатов остаётся ключевой проблемой, сдерживая рост рынка остеоинтеграционных имплантатов. Кроме того, низкое качество костной ткани, курение, диабет и неправильная установка имплантатов могут привести к дополнительным хирургическим вмешательствам, длительному периоду восстановления и более высоким затратам, что влияет на темпы внедрения имплантатов.

Объем и прогноз рынка остеоинтеграционных имплантатов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,1% |

|

Размер рынка базового года (2025) |

8,68 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

18,91 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка остеоинтеграционных имплантатов:

Материал ( металл, керамика, полимер, биоматериалы, циркониевые имплантаты, имплантаты из нержавеющей стали, титан )

К 2035 году доля металлического сегмента на рынке остеоинтеграционных имплантатов составит более 66,8%. Благодаря своей превосходной механической прочности, биосовместимости и долговечности металлические имплантаты пользуются большим спросом. В марте 2025 года компания Zimmer Biomet Holdings, Inc. объявила о получении разрешения FDA на Persona Revision SoluTion Femur – коленный имплантат, разработанный для пациентов с чувствительностью к металлам. Он изготовлен из сплава титана, который исключает наличие распространённых аллергенов металлов, таких как никель, кобальт и хром. Это способствовало росту спроса на металлические имплантаты, что, в свою очередь, повысило их роль в обеспечении долговечности металла в остеоинтеграционных имплантатах.

Продукция (зубные имплантаты, протезы с костной фиксацией, коленные имплантаты, спинальные имплантаты)

Ожидается, что к концу 2035 года сегмент дентальных имплантатов займет около 52,4% рынка имплантатов для остеоинтеграции. Растущий спрос на дентальные имплантаты, обусловленный распространённостью потери зубов, и развитие технологий имплантации обуславливают необходимость в эффективных решениях для имплантатов. Например, в январе 2021 года компания Nobel Biocare Services AG объявила о запуске в США поверхностей Xeal и TiUltra, улучшающих прикрепление к мягким тканям и раннюю остеоинтеграцию. Пациенты в развивающихся странах по всему миру всё чаще переходят на дентальные имплантаты; такие инновации, в свою очередь, стимулируют дальнейший рост рынка.

Наш углубленный анализ мирового рынка остеоинтеграционных имплантатов включает следующие сегменты:

Продукт |

|

Материал |

|

Конечные пользователи |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка остеоинтеграционных имплантатов:

Анализ рынка Северной Америки

Ожидается, что к 2035 году доля рынка остеоинтеграционных имплантатов в Северной Америке в выручке превысит 42,7%. Регион обладает развитой инфраструктурой здравоохранения и растущим спросом на стоматологические, спинальные и ортопедические имплантаты. Например, в январе 2025 года корпорация Stryker объявила о соглашении о продаже своего бизнеса по производству спинальных имплантатов в США компании VB Spine LLC. Эта сделка позволит VB Spine работать независимо, имея эксклюзивный доступ к ключевым технологиям. Таким образом, данный шаг направлен на стимулирование целенаправленных инноваций на региональном рынке остеоинтеграционных имплантатов.

Рынок остеоинтеграционных имплантатов в США движим развитым сектором медицинских устройств, растущими инвестициями в здравоохранение и партнерскими отношениями между компаниями. В январе 2025 года компания SMAIO (Software, Machines, and Adaptative Implants in Orthopaedics) опубликовала обновленную информацию о своем партнерстве с NuVasive, Inc., подтвердив свою ориентацию на рынок США. Компания также заявила о работе над соглашением о разработке и лицензировании передового хирургического планирования. В рамках этого сотрудничества NuVasive, Inc. инвестировала 5 миллионов долларов США во время IPO SMAIO в апреле 2022 года. Целью сотрудничества было расширение решений компании в области хирургического планирования и коммерциализации.

Рынок остеоинтеграционных имплантатов в Канаде демонстрирует устойчивый рост благодаря акценту на улучшении доступа к медицинской помощи в стране. Спрос на остеоинтеграционные имплантаты резко возрос, особенно благодаря развитию 3D-печати и использованию биосовместимых материалов в производстве имплантатов. Например, в марте 2025 года компания THINK Surgical, Inc. объявила о первом успешном применении системы LinkSymphoKnee компании Waldemar Link GmbH & Co. KG с роботизированной системой TMINI Miniature. Это достижение повышает точность операций на коленном суставе, способствует развитию более совершенных технологий имплантации и дополнительно стимулирует спрос на имплантаты в стране.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок остеоинтеграционных имплантатов в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в прогнозируемый период. Развивающиеся экономики региона уделяют особое внимание совершенствованию инфраструктуры здравоохранения и приобретениям для расширения доступа к рынку стоматологических и ортопедических имплантатов. Например, в мае 2023 года компания Zimmer Biomet Holdings, Inc. объявила о приобретении Ossis Corporation, специализирующейся на изготовлении индивидуализированных титановых эндопротезов тазобедренного сустава, изготовленных по технологии 3D-печати, и других операций по эндопротезированию тазовых костей. Таким образом, подобные стратегические приобретения укрепляют рыночную конъюнктуру, стимулируя инновации в регионе.

Рынок остеоинтеграционных имплантатов в Индии значительно расширяется благодаря увеличению числа ортопедических и дентальных имплантатов в стране. Развитие местного производства имплантатов и расширение доступа к медицинской помощи в сельской местности дополнительно способствуют расширению рынка. В январе 2025 года IIT Guwahati объявил о сотрудничестве с Miraclus Orthotech Pvt. Ltd. для развития исследований и разработок в области ортопедических имплантатов и инструментов. Эти факторы значительно стимулируют инновации и расширение рынка, что позволит достичь лучших результатов к концу 2035 года.

Рынок остеоинтеграционных имплантатов в Китае растёт благодаря большой популяции пациентов и государственным инвестициям в здравоохранение. Мощные производственные мощности и технологический прогресс страны ускоряют рост рынка и трансформируют этот сектор. В сентябре 2024 года компания Regenity Biosciences объявила о получении одобрения Национальной ассоциации производителей стоматологических имплантатов Китая (NMPA) на свою дентальную мембрану Matrixflex – имплантируемую коллагеновую дентальную мембрану для использования в хирургических операциях в полости рта. Эффективность мембраны была продемонстрирована 174 пациентами. Кроме того, стареющее население страны требует эффективных и надёжных решений, в первую очередь для регенерации костной ткани и обеспечения стабильности имплантатов.

Основные игроки рынка остеоинтеграционных имплантатов:

- ООО «БИКОН».

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Данахер

- Dentsply Sirona Inc.

- Henry Schein Inc.

- Интегрум SE

- Osstem Implant India Pvt. Ltd.

- Смит и Нефью Плс.

- Группа Straumann AG

- Exactech, Inc

- Корпорация Страйкер

- UNIK Orthopedics, Inc.

- Zimmer Biomet Holdings Inc.

- Dentsply Sirona Inc.

- NuVasive Inc.

- Paonan Biotech Co., Ltd.

- Дельта Электроникс

- William Demant Holding A/S

- Cochlear Ltd.

- Медтроник плс

- Keystone Dental Inc.

- Maxx Orthopedics, Inc.

Ключевые компании на рынке остеоинтеграционных имплантатов фокусируются на региональной экспансии, создавая производственные центры на развивающихся рынках и совершая приобретения для повышения эффективности использования имплантатов. Например, в феврале 2024 года компания Zeda, Inc. объявила о приобретении компании The Orthopaedic Implant Company (OIC) для расширения своего глобального присутствия на рынке ортопедических имплантатов и удовлетворения растущего спроса на специализированные решения для здравоохранения. Это стратегическое приобретение является значительным шагом вперед в укреплении стремления компании к революционным изменениям в производстве и дистрибуции медицинских изделий по всему миру. Эти стратегии поглощений стимулируют рост компаний и существенно поддерживают конкурентоспособность на рынке.

Ниже представлен список некоторых видных игроков отрасли:

Последние события

- В марте 2025 года компания Exactech, Inc. объявила о первой успешной операции с использованием имплантатов Vantage Ankle3D и 3D+tibial с навигацией по голеностопному суставу GPS, что стало прорывом в отрасли и позволило добиться лучших результатов для пациентов.

- В феврале 2025 года компания Delta Electronics объявила о партнерстве с Paonan Biotech Co., Ltd. с целью модернизации своей линии по производству спинальных имплантатов с помощью интеллектуальных программных решений за счет повышения качества, эффективности и интеграции глобальной цепочки поставок.

- В сентябре 2024 года компания Maxx Orthopedics, Inc. объявила о получении разрешения FDA США на новую систему ревизионного эндопротезирования коленного сустава Freedom Titan PCK и о партнерстве с UNIK Orthopedics, Inc. Компания сосредоточилась на поставках высококачественных медицинских приборов, робототехники и медицинского программного обеспечения для процедур замены суставов.

- В сентябре 2021 года компания Keystone Dental Inc. объявила о выделении 25 миллионов долларов США на ускорение роста рынка дентальных имплантатов с упором на инновации и цифровые возможности.

- Report ID: 7467

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.