Перспективы рынка ортопедического программного обеспечения:

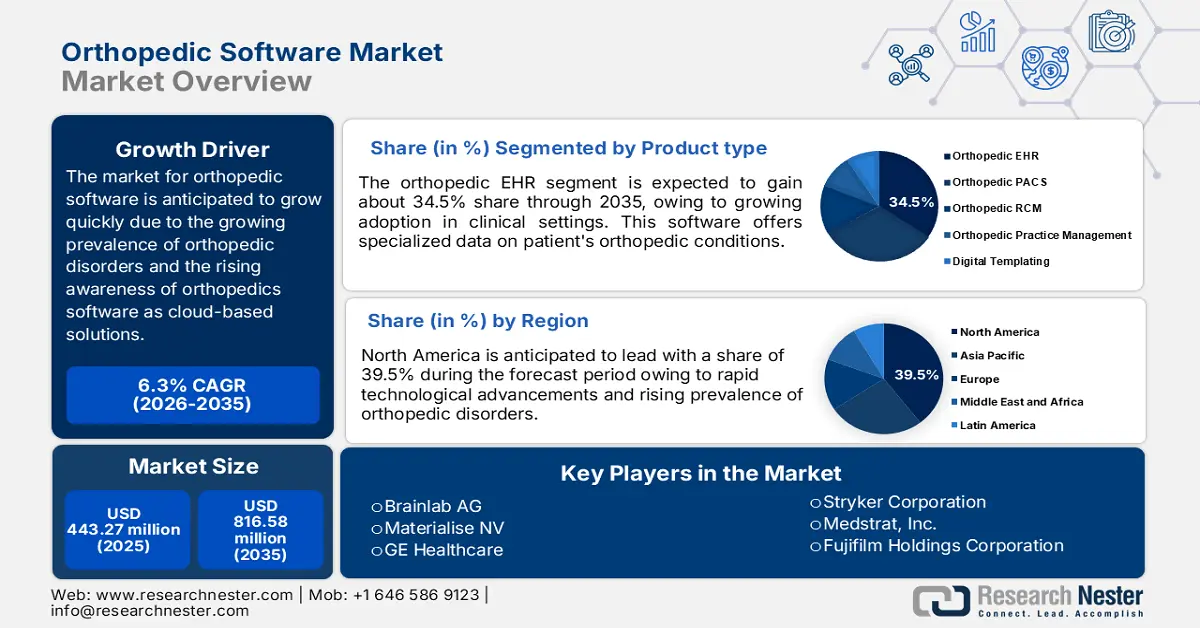

Объем рынка ортопедического программного обеспечения в 2025 году оценивался в 443,27 млн долларов США и, как ожидается, достигнет 816,58 млн долларов США к 2035 году, что соответствует среднегодовому темпу роста около 6,3% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка ортопедического программного обеспечения оценивается в 468,4 млн долларов США.

Ожидается, что рынок ортопедического программного обеспечения будет стремительно расти в течение прогнозируемого периода в связи с ростом распространенности ортопедических заболеваний, таких как артрит, остеопороз, бурсит и другие заболевания опорно-двигательного аппарата, среди пожилых людей во всем мире. Согласно отчету Центров по контролю и профилактике заболеваний (CDC), около 18,3 миллиона человек в США ежегодно обращаются в отделения неотложной помощи в связи с ортопедическими травмами. Это подчеркивает острую необходимость в эффективных решениях для лечения. Более того, государственная поддержка и инициативы ортопедических организаций дополнительно способствуют внедрению инновационных технологий, тем самым ускоряя разработку и внедрение специализированных ортопедических программных решений для удовлетворения растущих потребностей здравоохранения.

Еще одним фактором, стимулирующим рост рынка ортопедического программного обеспечения, является растущий спрос на малоинвазивные хирургические вмешательства (МИХ). Это обусловлено, главным образом, низкой частотой осложнений и уменьшением послеоперационных болей, связанных с этими процедурами. Поскольку все больше пациентов и медицинских работников ищут варианты, способствующие более быстрому восстановлению и лучшим результатам, разрабатываются ортопедические программные решения для поддержки этих передовых хирургических методов. Например, в марте 2023 года компания Stryker выпустила Mako Total Knee 2.0, который улучшает качество роботизированных операций и соответствует растущей тенденции использования МИХ.

Ключ Ортопедическое программное обеспечение Сводка рыночной аналитики:

Региональные особенности:

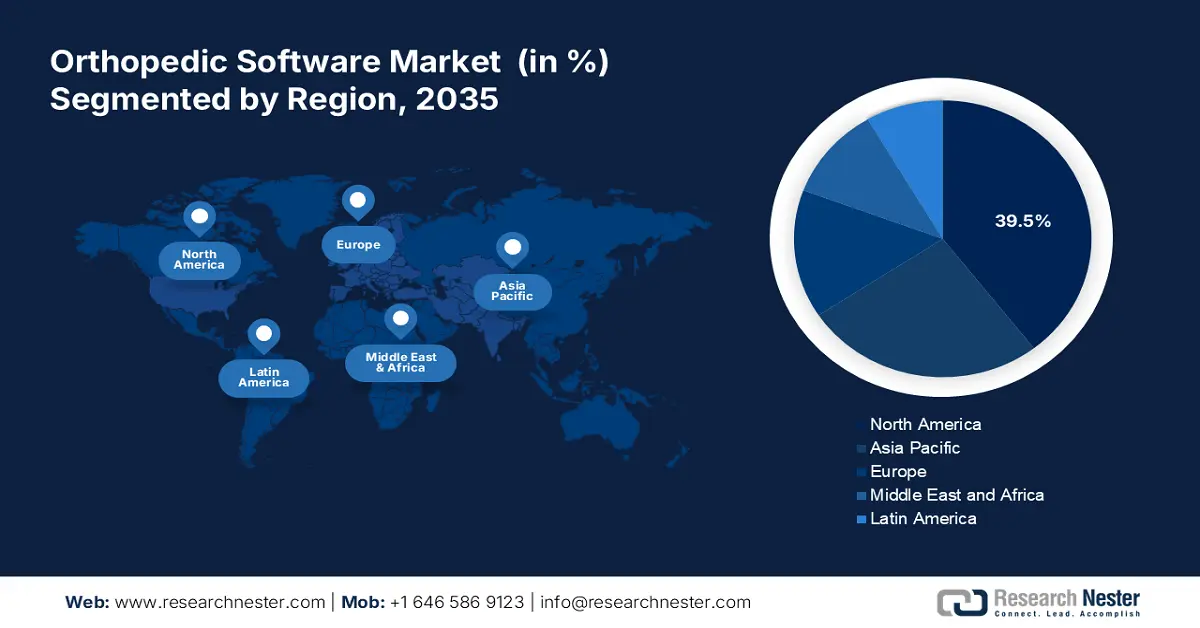

- Северная Америка лидирует на рынке ортопедического программного обеспечения с долей 39,5%, что обусловлено технологическим развитием и надежной инфраструктурой здравоохранения, что будет способствовать значительному росту к 2035 году.

- Ожидается, что рынок ортопедического программного обеспечения в Азиатско-Тихоокеанском регионе сохранит стабильный рост в период с 2026 по 2035 год благодаря росту заболеваемости ортопедическими заболеваниями и внедрению передового программного обеспечения для здравоохранения.

Обзор сегмента:

- Ожидается, что доля сегмента ортопедических электронных медицинских карт (EHR) к 2035 году достигнет 34,5% благодаря росту внедрения в клинических условиях и развитию технологий медицинской визуализации.

- Ожидается, что доля сегмента ортопедических хирургических операций к 2035 году достигнет 45,8% благодаря росту числа ортопедических операций и расширению доступа к передовым методам лечения и скрининга.

Основные тенденции роста:

- Доступность ортопедического программного обеспечения в виде облачных решений

- Технологические достижения в области ортопедического программного обеспечения

Основные проблемы:

- Интеграция ортопедического программного обеспечения с современными больничными системами

- Недостаток осведомлённости приводит к нерешительности при внедрении инновационных решений

- Ключевые игроки:Brainlab AG, Materialise NV, GE Healthcare, Stryker Corporation и Medstrat, Inc.

Глобальный Ортопедическое программное обеспечение Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 443,27 млн долларов США

- Объем рынка в 2026 году: 468,4 млн долларов США

- Прогнозируемый размер рынка: 816,58 млн долларов США к 2035 году

- Прогнозы роста: CAGR 6,3% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 39,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Великобритания, Япония, Франция.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка ортопедического программного обеспечения:

Драйверы роста

- Доступность ортопедического программного обеспечения в виде облачных решений: Облачные решения меняют подход ортопедических клиник к управлению медицинскими картами пациентов, оптимизируя рабочие процессы и предлагая удалённую помощь, благодаря недавним крупным разработкам, стимулирующим их внедрение. Достижения в области кибербезопасности и конфиденциальности данных также повысили привлекательность облачного ортопедического программного обеспечения. Ведущие компании активно инвестируют в меры защиты данных и шифрования, чтобы гарантировать соблюдение таких нормативных требований, как Закон о переносимости и подотчётности медицинского страхования (HIPAA). Например, разработки в области безопасной облачной инфраструктуры, разработанные ведущими технологическими компаниями, включая Amazon Web Services и Microsoft Azure, помогают поставщикам ортопедического программного обеспечения предлагать платформы, соответствующие требованиям HIPAA, для обеспечения защиты конфиденциальных данных пациентов.

- Технологические достижения в области ортопедического программного обеспечения: технологические разработки существенно преобразуют ортопедическую отрасль, повышая точность хирургических операций, улучшая результаты лечения пациентов и общую эффективность. Роботизированные операции также становятся популярными благодаря таким системам, как Mazor X Stealth от Medtronic, обеспечивающим повышенную точность операций на позвоночнике. Эти роботы помогают хирургам точно позиционировать инструменты и имплантаты, значительно снижая риск ошибок и ускоряя восстановление. Рост рынка ортопедического программного обеспечения обусловлен растущим спросом на малоинвазивные хирургические методы, развитием медицинских технологий и потребностью в комплексных ИТ-решениях для здравоохранения, которые улучшают уход за пациентами и оптимизируют клинические рабочие процессы.

Проблемы

- Интеграция ортопедического программного обеспечения с современными больничными системами: одно из основных препятствий, препятствующих росту рынка ортопедического программного обеспечения, обусловлено отсутствием взаимодействия между различными программными платформами. Согласно опросу, проведенному Национальным координатором по информационным технологиям в здравоохранении в 2023 году, около 71% больниц заявили о наличии системы, позволяющей обмениваться информацией о пациентах с другими поставщиками услуг. Отсутствие бесперебойного обмена данными может затруднять интеграцию ортопедического программного обеспечения с различными больничными системами.

Кроме того, опасения по поводу конфиденциальности данных пациентов могут замедлить внедрение ортопедического программного обеспечения. Закон HIPAA обязывает организации здравоохранения обеспечивать целостность и конфиденциальность медицинских данных, хранящихся в электронном виде. Это гарантирует соответствие ортопедического программного обеспечения строгим требованиям безопасности, что может быть трудоемким и сложным процессом, что может помешать больницам интегрировать программное обеспечение с существующими системами. - Недостаточная осведомлённость приводит к нерешительности при внедрении инновационных решений: Недостаточная осведомлённость препятствует внедрению современных решений, таких как системы цифровой визуализации, электронные медицинские карты (ЭМК) и облачные решения. Поставщики медицинских услуг, в основном небольшие клиники или расположенные в сельской местности, часто не обладают необходимой информацией или опытом использования передовых технологий. Эта нерешительность при внедрении программного обеспечения для ортопедии обусловлена недостаточным пониманием его преимуществ, таких как оптимизация операций, улучшение результатов лечения пациентов и повышение эффективности управления практикой.

Объем и прогноз рынка ортопедического программного обеспечения:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,3% |

|

Размер рынка базового года (2025) |

443,27 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

816,58 млн долларов США |

|

Региональный охват |

|

Сегментация рынка ортопедического программного обеспечения:

Тип продукта (ортопедические электронные медицинские карты, ортопедические системы передачи и передачи данных (PACS), ортопедические ОКМ, управление ортопедической практикой, программное обеспечение для создания цифровых шаблонов/предоперационного планирования)

Ожидается, что к концу 2035 года доля ортопедического программного обеспечения EHR на рынке превысит 34,5% благодаря росту его внедрения в клинических условиях. В настоящее время доступны различные типы систем EHR, предоставляющие специализированные данные об ортопедических заболеваниях пациентов. Например, в мае 2024 года компания Atlantis Orthopedics во Флориде выбрала облачные решения eClinicalWorks для EHR и healow для взаимодействия с пациентами для повышения операционной эффективности и вовлеченности пациентов. Рост также обусловлен развитием технологий медицинской визуализации и растущим спросом на точность результатов хирургических операций.

Применение (ортопедические операции, лечение переломов, замена суставов, другие применения)

К концу 2035 года сегмент ортопедических операций готов занять более 45,8% доли рынка ортопедического программного обеспечения в связи с ростом числа ортопедических операций и повышением доступности передового оборудования для лечения и скрининга. Например, по данным Американского колледжа ревматологии , в США ежегодно выполняется около 544 000 операций по замене тазобедренного сустава и 790 000 операций по замене коленного сустава. Кроме того, рост распространенности проблем с костями, таких как артрит, увеличение числа дорожно-транспортных происшествий и спортивных травм, являются движущими факторами роста рынка ортопедического программного обеспечения. По данным Общества артрита Канады, около 6 миллионов канадцев страдают артритом, причем женщины страдают чаще, чем мужчины. Ожидается, что к 2040 году число людей с артритом достигнет 9 миллионов.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип продукта |

|

Способ доставки |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка ортопедического программного обеспечения:

Анализ рынка Северной Америки

Ожидается, что к 2035 году на долю североамериканской отрасли будет приходиться наибольшая доля выручки – 39,5% – благодаря технологическому развитию в регионе, присутствию ключевых игроков и развитой инфраструктуре здравоохранения. Кроме того, растущая популярность малоинвазивных процедур и постоянное улучшение условий возмещения расходов могут способствовать дальнейшему развитию рынка.

Ожидается, что в США доля рынка в выручке в период с 2025 по 2035 год будет существенно расти благодаря росту числа ортопедических операций, повышению спроса на эффективность и точность лечения, а также наличию хорошо развитой системы здравоохранения. По данным Американского реестра эндопротезирования суставов (AJRR), в 2021 году было проведено более 2,2 миллиона операций на коленном суставе в более чем 1150 больницах, центрах амбулаторной хирургии и других медицинских учреждениях США и округа Колумбия. Более того, растущее внедрение обмена данными и ортопедических электронных медицинских карт в стране дополнительно стимулирует развитие рынка.

Ожидается, что рынок ортопедического программного обеспечения в Канаде будет расти устойчивыми темпами в период с 2025 по 2035 год благодаря росту расходов на здравоохранение, повсеместной цифровизации и широкому внедрению облачных ортопедических решений. В январе 2024 года компании Sawbones и Numalogics объявили о запуске ENDPOINT — нового программного обеспечения, позволяющего производителям ортопедических имплантатов тестировать устройства в соответствии с отраслевыми стандартами.

Анализ рынка Азиатско-Тихоокеанского региона:

Ожидается, что в Азиатско-Тихоокеанском регионе в прогнозируемый период будет наблюдаться стабильный среднегодовой темп роста благодаря росту распространенности ортопедических заболеваний, повышению осведомленности о ранней диагностике и лечении, а также быстрому внедрению передовых медицинских технологий и программного обеспечения. Более того, поставщики медицинских услуг и правительства стран Азиатско-Тихоокеанского региона стремятся сократить медицинские расходы и улучшить общие результаты лечения пациентов. Китай, Индия, Япония и Южная Корея входят в число стран с наибольшим объемом доходов в этом регионе.

Ожидается, что рынок ортопедического программного обеспечения в Индии продемонстрирует значительный рост выручки в прогнозируемый период благодаря развитию цифровой трансформации, совершенствованию инфраструктуры здравоохранения и более широкому внедрению передовых решений для скрининга. Кроме того, ожидается, что рост инвестиций в НИОКР будет способствовать росту рынка в Индии. Например, в июле 2023 года компания Stryker объявила о запуске системы и программного обеспечения Ortho Q Guidance, обеспечивающих расширенное хирургическое планирование операций на коленном и тазобедренном суставах.

Ожидается, что рынок программного обеспечения для ортопедии в Японии будет расти быстрыми темпами в течение прогнозируемого периода. Этот рост обусловлен ростом числа ортопедических операций, наличием хорошо развитой инфраструктуры и учреждений здравоохранения, а также широким внедрением цифровых медицинских решений. Кроме того, местное правительство активно поддерживает инновации и разработки в сфере здравоохранения посредством ряда программ и инициатив финансирования. Эта поддержка способствует развитию и внедрению передовых программных решений для ортопедии, способствуя повышению качества медицинского обслуживания.

Основные игроки рынка ортопедического программного обеспечения:

- Брейнлаб АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Материализовать NV

- GE Здравоохранение

- Корпорация Страйкер

- Медстрат, Инк.

Глобальный рынок ортопедического программного обеспечения отличается высокой конкуренцией, включающей ключевых игроков, работающих как на глобальном, так и на региональном уровнях. Ведущие игроки используют различные стратегии, такие как партнёрство и сотрудничество, для увеличения доли рынка. Например, в октябре 2022 года компания Brainlab AG совместно с Немецким обществом ортопедии и ортопедической хирургии (DGOOC) сотрудничала с целью развития медицинских исследований в клиниках, способствуя развитию инфраструктуры реестров, соответствующей требованиям защиты данных, для обработки данных пациентов. Вот некоторые ведущие игроки на рынке ортопедического программного обеспечения:

Последние события

- В июле 2024 года компания Stryker Corporation объявила о получении разрешения FDA 510(k) на свою систему Q Guidance System с программным обеспечением Spine Guidance 5 и функцией Copilot. Функция Copilot предлагает различные режимы обратной связи для поддержки резекции кости и установки винтов, среди прочего. Ожидается, что это усовершенствование улучшит ассортимент продукции компании и улучшит перспективы развития бизнеса.

- В июне 2024 года компания Zimmer Biomet заключила партнерское соглашение с RevelAi Health , главным образом, для продвижения своего клинического программного обеспечения на базе искусственного интеллекта для лечения таких заболеваний, как остеоартрит. Целью компании является улучшение качества ортопедической помощи путем сотрудничества с RevelAi с целью разработки комплексного подхода к оказанию медицинской помощи, основанного на принципах равенства и ценности, с помощью интегрированных инструментов на базе искусственного интеллекта.

- В ноябре 2023 года компания OPIE Software объявила о партнерстве с компанией Professional Orthopedic Products (POP). Это партнерство позволяет канадским медицинским учреждениям оптимизировать процесс заказа ортопедических изделий POP через портал инвентаризации и закупок OPIE. Пользователи могут получить доступ к цифровому каталогу POP, выбрать специализированные продукты, разместить заказы и получать подтверждения заказов через платформу OPIE.

- Report ID: 6619

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.