Перспективы рынка атомной энергетики:

Объём рынка атомной энергетики в 2025 году превысил 37,46 млрд долларов США и, по прогнозам, к 2035 году достигнет 51,83 млрд долларов США, увеличившись среднегодовым темпом роста примерно на 3,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём атомной энергетики оценивается в 38,57 млрд долларов США.

Плодотворное применение ядерной энергетики, выходящее за рамки низких выбросов углерода, такое как смягчение распространения заболеваний, помощь в диагностике и лечении, а также потенциал в космических миссиях, должно повысить ее позиции в возобновляемых источниках энергии в ближайшие годы. Всемирная ядерная ассоциация утверждает, что с более чем 440 реакторами, ядерная энергетика составляет 9,0% от мирового производства электроэнергии и становится вторым по величине источником безуглеродной энергии. Во всем мире 1/4 или почти 25,0% электроэнергии производится на атомных электростанциях, и, по оценкам, в ближайшие годы этот показатель будет расти значительными темпами. Гражданская ядерная энергетика доминирует с более чем 20 000 реакторо-лет опыта эксплуатации. В Европе страны зависят от региональных сетей передачи для ядерной энергии. Рынок ядерной энергетики характеризуется как международная торговля и находит высококомпонентную торговую деятельность со стороны Японии, Германии, Франции, Канады, России и Южной Кореи. В то время как спрос на уран для производства реакторов, по оценкам, удовлетворяется Австралией или Намибией.

![]()

Источник: Всемирная ядерная ассоциация

Атомные проекты во всем мире продемонстрировали рост поставок электроэнергии с 2545 ТВт·ч в 2022 году до 2602 ТВт·ч в 2023 году. Если рассматривать страны, то лидируют США (722,2 ТВт·ч), за ними следуют Китай (395,4 ТВт·ч) и Франция (282,1 ТВт·ч). На ядерный сегмент приходится около 70,0% от общего объема производства электроэнергии. Почти половина электроэнергии, вырабатываемой в Словакии, Венгрии и Украине, вырабатывается на атомных станциях. Кроме того, Япония также восстанавливает свою ядерную арену для борьбы с высокими ценами на импортируемую электроэнергию. Индия также фокусируется на расширении сетей и государственных инвестициях для стимулирования строительства и выполнения своих обязательств по борьбе с изменением климата, в частности, за счет производства чистой энергии. Ожидается, что растущая важность чистой энергии с точки зрения устойчивости и экономической эффективности по сравнению с электроэнергией, вырабатываемой на основе ископаемого топлива, откроет прибыльные возможности для производителей атомной энергии и компонентов в ближайшие годы.

События 2025 года

Сетевые соединения | ||||

Название реактора | Начало строительства | Подключение к сети | Чистая мощность (МВт) | Расположение |

Раджастхан 7 | 2011-07-18 | 2025-03-17 | 630 | Индия |

Источник: Всемирная ядерная ассоциация

Строительство | |||

Луфэн 1 | 2025-02-24 | 1,161 | Китай |

Ленинград 2-4 | 2025-03-20 | 1,066 | Россия |

Источник: Всемирная ядерная ассоциация

Ключ Ядерная энергетика Сводка рыночной аналитики:

Региональные особенности:

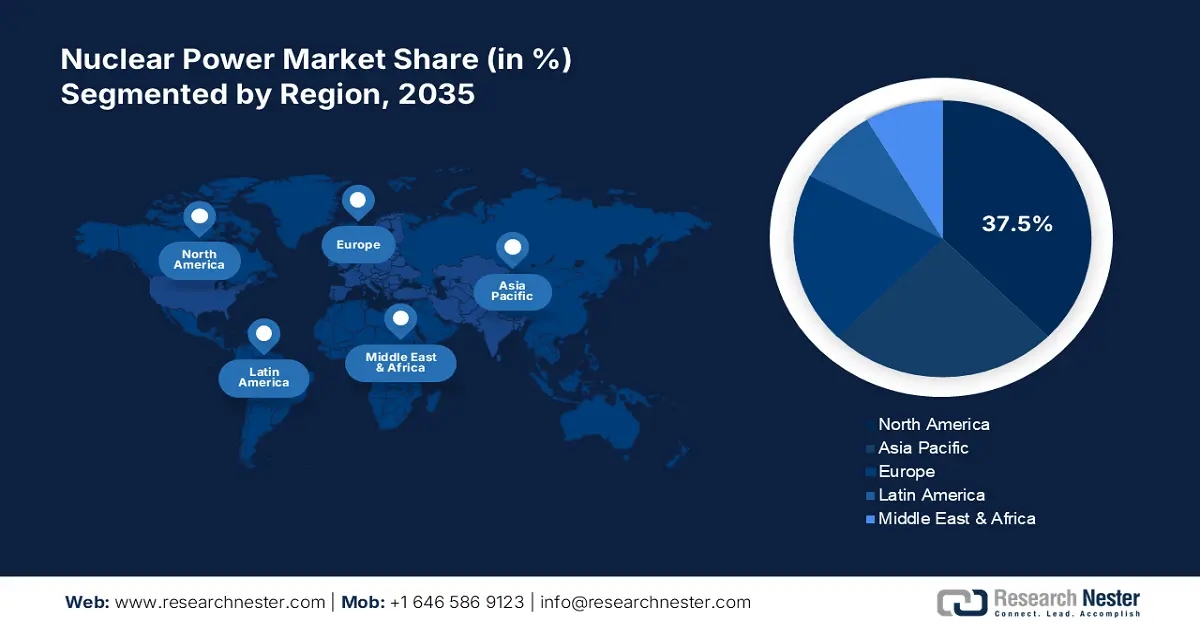

- Северная Америка лидирует на рынке атомной энергетики с долей 37,5%, что обусловлено поддерживающей государственной политикой, тенденциями в области зеленой энергетики и технологическим прогрессом, что обеспечивает устойчивый рост до 2035 года.

- Прогнозируется, что рынок атомной энергетики Азиатско-Тихоокеанского региона будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2035 год, чему будут способствовать быстрая индустриализация, урбанизация и государственная поддержка.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля энергетического сегмента на рынке превысит 40,5% благодаря быстрому росту промышленной и городской активности.

- Прогнозируется значительный рост сегмента реакторов с водой под давлением и тяжеловодных реакторов с водой под давлением в период с 2026 по 2035 год благодаря высокому спросу, обусловленному разнообразием сфер применения и конструкций реакторов.

Основные тенденции роста:

- Потенциальные драйверы рынка малых модульных реакторов

- Развертывание ядерных технологий обеспечит лидерство

Основные проблемы:

- Высокие капитальные затраты являются барьером для выхода на рынок и расширения

- Конкуренция со стороны возобновляемых источников энергии

- Ключевые игроки:Orano SA, «Энергоатом», Enel Group, Ansaldo Nucleare S.p.A., GE-Hitachi Nuclear Energy Inc. и Westinghouse Electric Company LLC.

Глобальный Ядерная энергетика Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 37,46 млрд долларов США

- Объем рынка в 2026 году: 38,57 млрд долларов США

- Прогнозируемый размер рынка: 51,83 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 3,3% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 37,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Франция, Япония, Россия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Россия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка атомной энергетики:

Драйверы роста:

- Потенциальные драйверы рынка малых модульных реакторов: Технологические достижения становятся потенциальным драйвером продаж ядерных реакторов. Малые модульные реакторы (ММР) приобретают все большую популярность благодаря низким первоначальным затратам, коротким срокам строительства и масштабируемости. Передовые технологии, включая быстрые реакторы, реакторы на расплавленных солях и высокотемпературные газовые реакторы, должны предложить характеристики и эффективность нового поколения, что приведет к повышению доходности для ключевых участников рынка атомной энергетики. Государственное финансирование и новые бизнес-модели, вероятно, еще больше увеличат продажи ММР. Растущий интерес со стороны частного сектора, особенно центров обработки данных, обуславливает спрос на ММР с установленной мощностью до 25 ГВт. Международное энергетическое агентство (МЭА) оценивает, что при текущей политической обстановке общая мощность малых модульных реакторов к 2050 году достигнет 40 ГВт. Ожидается, что быстрый рост числа новых проектов и конструкций приведет к увеличению инвестиций в ММР с 5,0 млрд долларов США в настоящее время до 25,0 млрд долларов США к следующим 10 годам, а совокупные инвестиции составят около 670,0 млрд долларов США к 2050 году. Кроме того, прогнозируется, что установленная мощность ММР в Китае, США, Европейском союзе, Индии и Великобритании достигнет 34,6 ГВт, 29,9 ГВт, 15,3 ГВт, 7,7 ГВт и 4,6 ГВт соответственно.

- Внедрение ядерных технологий обеспечит лидерство : в условиях растущей потребности в энергетической безопасности и независимости страны активно инвестируют в строительство и модернизацию инфраструктуры. Рост рынков ископаемого топлива во всем мире привлекает внимание к возобновляемым источникам энергии, включая атомную. По данным МЭА, стабильное внутреннее энергоснабжение, как ожидается, увеличит мощности АЭС в развитых странах более чем на 40% к 2050 году. Ожидается, что доля крупномасштабного строительства АЭС в Европе, США, Японии и Корее, вдохновленная проектами развитых экономик, увеличится на 40% к 2030 году и превысит 50% к 2040 году. Рынки, ориентированные на внедрение ядерных технологий, в ближайшие годы предоставят отраслевым гигантам конкурентные возможности.

![]()

Источник: МЭА

Проблемы:

- Высокие капитальные затраты являются барьером для входа на рынок и расширения: огромная потребность в капитале является основной проблемой, препятствующей общему росту рынка атомной энергетики. Производители малых ядерных реакторов и стартапы часто сталкиваются с необходимостью расширения и выхода на рынок из-за высоких капитальных затрат. Первоначальные затраты на инфраструктуру, оборудование и технологии, а также длительный период внедрения установок представляют собой финансовый риск, отпугивая инвесторов с ограниченным бюджетом. Этот аспект также привлекает внимание инвесторов к другим энергетическим проектам, таким как проекты в области природного газа и стабильных возобновляемых источников энергии, включая солнечную и ветровую, в связи с ожиданиями высокой доходности.

- Конкуренция со стороны возобновляемых источников энергии: Солнечная, ветровая и гидроэнергетика являются основными конкурентами для производителей атомной энергии благодаря более высокой доступности и эффективности. Эти возобновляемые источники энергии менее рискованны, более устойчивы и гибки по сравнению с атомной энергетикой, что делает их привлекательным вариантом для инвесторов. Внутренняя конкуренция, вероятно, в некоторой степени сдерживает инвестиции в атомную энергетику. Однако, по оценкам, это препятствие будет преодолено благодаря растущей популярности государственных инвестиционных стратегий во всем мире.

Размер и прогноз рынка атомной энергетики:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

3,3% |

|

Размер рынка базового года (2025) |

37,46 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

51,83 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка атомной энергетики:

Тип реактора (водо-водяной реактор и тяжеловодный реактор, кипящий реактор, высокотемпературный газоохлаждаемый реактор, жидкометаллический реактор-размножитель на быстрых нейтронах и другие)

Ожидается, что сегмент реакторов с водой под давлением и тяжеловодных реакторов с водой под давлением к 2035 году займет более 39,5% рынка атомной энергетики. Ожидается, что спрос на реакторы с водой под давлением (PWR) и тяжеловодные реакторы с водой под давлением (PHWR) будет расти быстрыми темпами в течение исследуемого периода. Применение реакторов меняется в зависимости от назначения и спроса проекта. Инфраструктура, конструкция и требования к топливу атомных электростанций определяют продажи реакторов с водой под давлением и тяжеловодных реакторов с водой под давлением. Всемирная ядерная ассоциация сообщает, что в настоящее время эксплуатируется около 300 действующих реакторов с водой под давлением.

Применение (энергетика, оборона, другие)

Ожидается, что к 2035 году доля энергетического сегмента на рынке атомной энергетики превысит 40,5%. Растущий спрос на энергию во всем мире, обусловленный быстрым ростом промышленной и городской активности, стимулирует инвестиции в атомные электростанции. Поддерживающая государственная политика, растущие государственно-частные инвестиционные стратегии и обязательства по борьбе с изменением климата вынуждают страны инвестировать в производство атомной энергии. Франция занимает лидирующие позиции в производстве чистой энергии благодаря своей давней политике энергетической безопасности. Низкая себестоимость электроэнергии делает Францию лидером по чистому экспорту электроэнергии. По оценкам Всемирной ядерной ассоциации, 17,0% электроэнергии во Франции вырабатывается из переработанного ядерного топлива.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип реактора |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка атомной энергетики:

Прогноз рынка Северной Америки

Ожидается, что к 2035 году доля Северной Америки на рынке атомной энергетики превысит 37,5%. Поддерживающая государственная политика в виде регулирования, налоговых льгот и стимулов способствует развитию атомной энергетики как в США, так и в Канаде. Тенденция к переходу на «зелёную» энергетику в сочетании с технологическим прогрессом, несомненно, будет способствовать росту доходов ключевых игроков рынка в ближайшие годы. Независимость от возобновляемых источников энергии также способствует росту инвестиций в проекты атомной энергетики.

Модернизация и реконструкция инфраструктуры усиливают высокий спрос на компоненты для атомной энергетики в США. Например, в июне 2024 года Министерство энергетики США (DOE) объявило о намерении восстановить кадровый потенциал атомной отрасли, внеся вклад в строительство двух новых реакторов на заводе Vogtle в Уэйнсборо, штат Джорджия. Расширение этого проекта создаст до 9000 рабочих мест и 800 постоянных рабочих мест. Кроме того, растущий спрос на электроэнергию и цели по достижению нулевых выбросов углерода позволят утроить ядерные мощности страны до примерно 300 ГВт к 2050 году.

Растущее внимание Канады к расширению и развитию своей ядерной отрасли стимулирует огромные государственные инвестиции. Обязательства по борьбе с изменением климата и растущая значимость возобновляемых источников энергии призваны стимулировать стратегические инвестиции в ядерную энергетику. В марте 2025 года правительство заключило соглашение с AtkinsRéalis о расширении и внедрении инноваций в новый крупномасштабный канадский ядерный реактор на дейтериево-урановом топливе (CANDU), работающий на природном уране. На следующие четыре года правительство предоставит кредит в размере 212,3 млн долларов США на разработку проекта.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок атомной энергетики Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами среднегодового темпа роста в течение всего периода исследования. Быстрая индустриализация и урбанизация стимулируют спрос на энергию в странах Азиатско-Тихоокеанского региона, открывая возможности для получения прибыли инвесторам в атомную энергетику. Обязательства по борьбе с изменением климата и государственная поддержка будут способствовать развитию атомной энергетики. Ожидается, что Китай и Япония, являющиеся лидерами в области инноваций и производства, будут стимулировать продажи ядерных компонентов в обозримом периоде.

Внутренние инновации и инвестиции в ядерную энергетику, как ожидается, укрепят доминирование китайских ядерных реакторов в мире. Согласно исследованию Фонда информационных технологий и инноваций (ITIF), в период с 2020 по 2035 год Китай планирует построить около 150 ядерных реакторов. В настоящее время в стадии строительства находится 27 атомных реакторных установок, и ожидается, что они будут введены в эксплуатацию в течение следующих 7 лет. Лидерство страны в производстве экономически эффективных ММР также укрепит её позиции на мировом рынке.

Растущая важность чистой энергетической смеси и низкие выбросы углерода в ядерной энергетике, как ожидается, будут способствовать росту рынка ядерной энергетики Индии в обозримом периоде. Ядерная миссия Viksit Bharat, как предполагается, будет стимулировать внутреннее производство ядерных реакторов, внедрение инновационных ядерных технологий и стимулирование частных инвестиций. В пресс-релизе от февраля 2025 года Министерство атомной энергии Индии сообщило, что на исследования и разработки SMR в рамках бюджета Союза на 2025-26 годы было выделено около 2,3 миллиона долларов США. Тот же источник также оценивает, что к 2047 году страна намерена достичь 100 ГВт ядерных энергетических мощностей. По состоянию на январь 2025 года ядерный спрос страны составил почти 8180 МВт. Учитывая эти статистические данные, ожидается, что Индия является оппортунистическим рынком ядерной энергетики для производителей и инвесторов компонентов ядерной энергетики и реакторов.

Ключевые игроки рынка атомной энергетики:

- Орано СА

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Энергоатом

- Группа Enel

- Ansaldo Nucleare SpA

- GE-Hitachi Nuclear Energy Inc.

- Westinghouse Electric Company LLC

- Ядерная операционная компания СТП

- SKODA JS AS

- Китайская национальная ядерная корпорация

- Билфингер СЕ

- BWX Technologies Inc.

- Doosan Heavy Industries & Construction Co. Ltd

- Bechtel Group Inc.

- Корпорация «Росатом»

- KEPCO Инжиниринг и строительство

- Арева

- Фраматом

- Bharat Heavy Electricals Limited

- СЕНПЕК

Ведущие компании на рынке атомной энергетики используют такие тактики, как стратегическое сотрудничество и партнёрство, модернизация инфраструктуры, технологический прогресс, а также слияния и поглощения. Технологическое сотрудничество и инновации призваны стимулировать ядерные исследования и открывать прибыльные возможности для производителей. Компании, занимающиеся центрами обработки данных, готовы расширить глобальную торговлю ядерными компонентами в связи с высоким спросом на энергию. Ожидается, что растущие государственно-частные инвестиции откроют перспективные возможности для участников рынка атомной энергетики в развивающихся регионах, таких как Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка.

Последние события и соглашения, связанные с закупками ядерной энергии для индустрии центров обработки данных | ||||

Год | Термоядерная энергия | Перезапуск остановленных реакторов | Использование существующих ядерных реакторов | Новые SMR |

2023 | Соглашение Microsoft PPA с Helion о ядерной термоядерной энергетике (США) | Constellation и Microsoft объединились в целях создания безуглеродной энергетической системы (США) | Компания GEP намерена построить 30 центров обработки данных и 6 реакторов SMR на АЭС «Сурри» (США) | |

Standard Power и NuScale раскрывают стратегии развития малых и средних реакторов в 2029 году (США) | ||||

В Швеции планируется построить центры обработки данных на базе атомных реакторов с малыми магнитными резонаторами | ||||

2024 | Amazon приобретает атомный дата-центр Talen Energy (США) | Индия намерена создать 40–50 малых маржинальных парков для технологических компаний, в том числе | ||

Oklo предоставит 100 МВт для Prometheus Hyperscale (США) | ||||

Предварительное соглашение между Oklo и Equinix на мощность до 500 МВт (США) | ||||

Oracle объявила о намерении построить кампус данных с тремя SMR (США) | ||||

NextEra рассматривает возможность перезапуска АЭС «Дуэйн-Арнольд» (США) Перезапуск энергоблока 1 Три-Майл-Айленда для обеспечения питания центра обработки данных Microsoft (США) | Ubitus планирует построить ядерный центр обработки данных ИИ рядом с АЭС (Япония) | Dominion и Amazon заключили меморандум о взаимопонимании для изучения развития SMR (США) Amazon приобретает долю в компании X-energy (США), разработчике SMR | ||

Соглашение Amazon и Energy Northwest о малых маршах (SMR) (США) | ||||

Google заказала 6-7 SMR у Kairos Power (США) | ||||

LS Electric и KHNP заключили меморандум о взаимопонимании для изучения технологии SMR для центров обработки данных ИИ (США) | ||||

Meta раскрывает запрос предложений на поставку 1–4 ГВт ядерных реакторов (включая как SMR, так и крупные реакторы) | ||||

Oklo и Switch заключили соглашение на установку маломощной магнитной энергии (SMR) мощностью до 12 ГВт (необязательное) | ||||

Источник: МЭА

Некоторые из ключевых игроков включают в себя:

Последние события

- В марте 2025 года компании Orano SA и «Энергоатом» заключили соглашение о поставке услуг по обогащению урана на украинские атомные электростанции до 2040 года. Этот шаг направлен на укрепление энергетической безопасности Украины.

- В марте 2024 года Группа Enel и Ansaldo Nucleare SpA заключили соглашение о сотрудничестве в области исследований и разработок малых модульных реакторов и усовершенствованных модульных реакторов. Эти реакторы нового поколения потенциально позволят производить электроэнергию из ядерных источников устойчивым и экономичным образом.

- Report ID: 7450

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.