Перспективы рынка множественной системной атрофии:

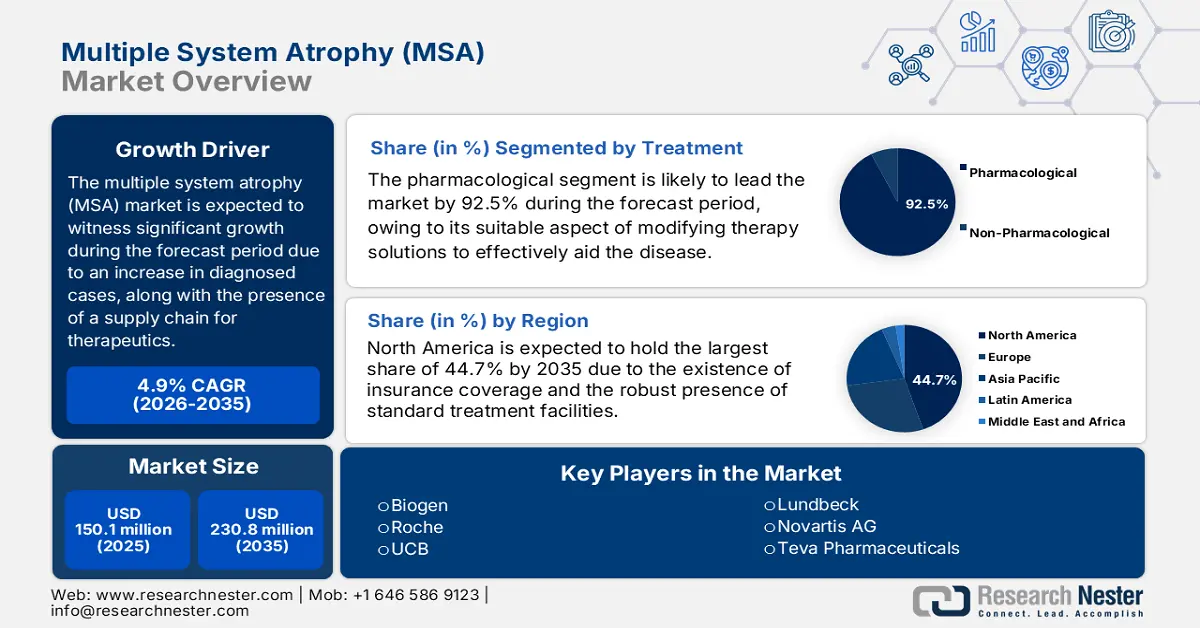

Объем рынка лечения множественной системной атрофии в 2025 году составил 150,1 млн долларов США и, как ожидается, достигнет 230,8 млн долларов США к концу 2035 года, увеличиваясь в среднем на 4,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка лечения множественной системной атрофии оценивается в 157,4 млн долларов США.

Увеличение числа международных пациентов является основным драйвером роста рынка. Согласно статье, опубликованной NLM в декабре 2023 года, общая распространенность MSA составила 7,2 на 100 000 человек, в то время как в США этот показатель увеличился с 12,4 на 100 000 до 41 122 человек. Кроме того, для людей с более чем двумя случаями MSA общая заболеваемость составила 5,7 и 3,1 на 100 000 человек соответственно. С другой стороны, кумулятивная распространенность MSA среди пациентов старше 30 лет составляет 9,8 на 100 000 человек, что, безусловно, способствует росту спроса на рынке во всем мире.

Более того, недостаточное количество производителей активных фармацевтических ингредиентов (АФИ) в цепочке поставок терапевтических препаратов на основе МСА, особенно в Северной Америке, является ещё одним фактором, влияющим на международный рынок препаратов для лечения множественной системной атрофии. Например, согласно статье в журнале NLM за апрель 2025 года, производство АФИ для европейского рынка фактически сосредоточено в Азии, на долю которой приходится 56% поставок, далее следуют 24% из Западной Европы, 12% из Северной Америки и 8% из других стран. Кроме того, наличие дженериков, таких как флудрокортизон и леводопа, без сомнения, доминирует в процессе лечения.

Рынок множественной системной атрофии — факторы роста и проблемы

Драйверы роста

- Оптимизация качества и экономически эффективные вмешательства: Стратегии повышения качества медицинской помощи эффективно снижают экономическую нагрузку от MSA, одновременно улучшая результаты, что является подходящим фактором для развития рынка лечения множественной системной атрофии во всем мире. Согласно статье, опубликованной NLM в марте 2024 года, распространенность MSA составляет от 1,9 в Жиронде, 4,4 в Лондоне и 3,4 в Исландии на 100 000 населения. Таким образом, для борьбы с распространением заболевания нейровизуализация и технологии функциональной визуализации на основе радиофармпрепаратов могут эффективно использоваться для диагностики MSA, что способствует развитию рынка во всем мире.

- Рост заболеваемости и старение населения: пул пациентов на международном рынке в значительной степени обусловлен передовыми методами диагностики и старением населения. Согласно статье в журнале NLM за август 2024 года, наиболее распространенными симптомами, связанными с этим заболеванием, являются: нарушение мочеиспускания (96,7%), атаксия походки (43,3%) и ортостатические симптомы (33,3%). Поэтому для снижения этих симптомов диагностические инструменты на основе искусственного интеллекта, такие как алгоритм Lundbeck, значительно снизили частоту ошибочных диагнозов, что делает его подходящим для роста рынка.

- Устойчивость и поиск АФИ в цепочке поставок: наличие административных и геополитических проблем фактически меняет систему поставок на международном рынке. Кроме того, FDA отметило рост спроса на АФИ для MSA, поступающие из Европы и Северной Америки, что создает уязвимости для повышения производственных расходов. Тем не менее, организации оказывают положительное влияние на поставщиков: CDMO в Южной Корее поставляет АФИ для неврологии по всему миру, а Teva в Израиле активно использует непрерывное производство для сокращения сроков поставки.

Факторы риска неврологических заболеваний, стимулирующие рынок (2023)

Регионы/Риски | Поведенческие риски | Табак | Курение | Употребление алкоголя | Метаболические риски | Высокий уровень глюкозы в плазме натощак | Высокий индекс массы тела |

Австралазия | 0,3 | -1.1 | -1.4 | -1.0 | 1.6 | 1.4 | 1.9 |

Карибский бассейн | 0,2 | -0,5 | -0,5 | -0,5 | 1.0 | 0,8 | 1.4 |

Центральная Европа | -0,4 | -0,5 | -0,5 | -0,2 | -0,8 | 1.0 | 0,8 |

Азиатско-Тихоокеанский регион | -0,4 | -0,1 | -0,1 | -1.3 | 1.1 | 1 | 1.2 |

Северная Америка | -0,1 | -1.3 | -1.3 | 0.1 | 1.2 | 2.3 | 0,8 |

Северная Африка и Ближний Восток | -0,4 | -0,4 | -0,4 | -0,6 | 1.4 | 1.8 | 1.3 |

Источник: НЛМ

Проблемы

- Фрагментация административной политики: отсутствие глобальной гармонизации регулирования привело к дорогостоящим задержкам для производителей лекарственных средств на рынке препаратов для лечения множественной системной атрофии. Например, возросли требования к реформам производства, а новейшие положения Приложения 1 привели к высоким затратам на соблюдение требований в Европе, особенно в отношении стерильных инъекционных препаратов в 2023 году. Однако развивающиеся страны с готовностью усугубили эту ситуацию: например, в Индии в рамках CDSCO требуется внутренняя оценка партий импортируемых препаратов, что создает серьёзное препятствие и позволяет эффективно бороться с этим риском для повышения международной экспансии рынка.

- Ограничение в покрытии расходов на государственное здравоохранение со стороны плательщиков: государственные плательщики активно ограничивали расходы на специфическое лечение MSA из-за жесткого бюджетного финансирования, что создало препятствия на рынке лечения множественной системной атрофии. Кроме того, услуги Medicaid в США фактически покрывали предполагаемое покрытие терапии MSA, одобренной FDA, тем самым легко сосредоточившись на доступных и приоритетных дженериках, включая леводопу, по сравнению с новейшими биологическими препаратами. Однако компания Neurocrine Biosciences решила эту проблему, интегрировав скидки, ориентированные на результат, путем привязки платежей к оценочному улучшению симптомов, а также расширив покрытие в половине планов Medicaid.

Размер рынка и прогноз множественной системной атрофии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,9% |

|

Размер рынка базового года (2025) |

150,1 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

230,8 млн долларов США |

|

Региональный охват |

|

Сегментация рынка мультисистемной атрофии:

Анализ сегмента лечения

Ожидается, что к концу 2035 года фармакологический сегмент рынка лечения множественной системной атрофии будет занимать наибольшую долю – 92,5%. Рост этого сегмента во многом обусловлен полным отсутствием одобренных вариантов терапии, изменяющих течение заболевания. Кроме того, существующий стандарт лечения зависит от препаратов, не зарегистрированных по прямому назначению, для эффективного лечения критических и поздних стадий заболевания. К ним относятся мидодрин для лечения ортостатической гипотензии, леводопа для лечения паркинсонизма и различные препараты для лечения таких проблем, как ригидность мышц, нарушения сна и недержание мочи. Между тем, рост стоимости этих редких схем лечения, а также неудовлетворенные потребности укрепили позиции сегмента на общем рынке MSA.

Анализ сегмента класса лекарств

Прогнозируется, что сегмент терапии, изменяющей течение заболевания, займет вторую по величине долю рынка в прогнозируемый период. Развитие этого сегмента во многом обусловлено успешным лечением основного заболевания, которое позволило легко остановить его общее прогрессирование по сравнению с симптоматическим лечением. Согласно статье, опубликованной NLM в сентябре 2025 года, заболеваемость рассеянным склерозом выросла на 15,4%, увеличившись с 210,5 до 243,1 на 100 000 населения, что способствует развитию сегмента и эффективному лечению заболеваний.

Анализ сегмента типа

Ожидается, что сегмент MSA-мозжечковой (MSA-C) на рынке множественной системной атрофии займет третью по величине долю к концу прогнозируемого периода. Подъем сегмента в значительной степени обусловлен его атрофией, поскольку заболевание приводит к значительной потере двигательного контроля, что в свою очередь приводит к критическим проблемам с движением, координацией и равновесием. Согласно статье NLM за январь 2023 года, преобладание MSA среди мужчин и женщин составляет 1,3:1 из-за его редкости и ежегодной заболеваемости от 0,1 до 3,0 на 100 000, в зависимости от географического положения и возрастных критериев. Кроме того, отклонения от нормы при традиционной 1,5 МРТ у пациентов с этим заболеванием, как правило, включают атрофию нижней части ствола мозга, мозжечка, средних мозжечковых ножек.

Наш углубленный анализ рынка лечения множественной системной атрофии включает следующие сегменты:

Сегменты | Подсегменты |

Уход |

|

Класс наркотиков |

|

Тип |

|

Способ применения |

|

Канал распространения |

|

Диагноз |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок препаратов для лечения множественной системной атрофии – региональный анализ

Обзор рынка Северной Америки

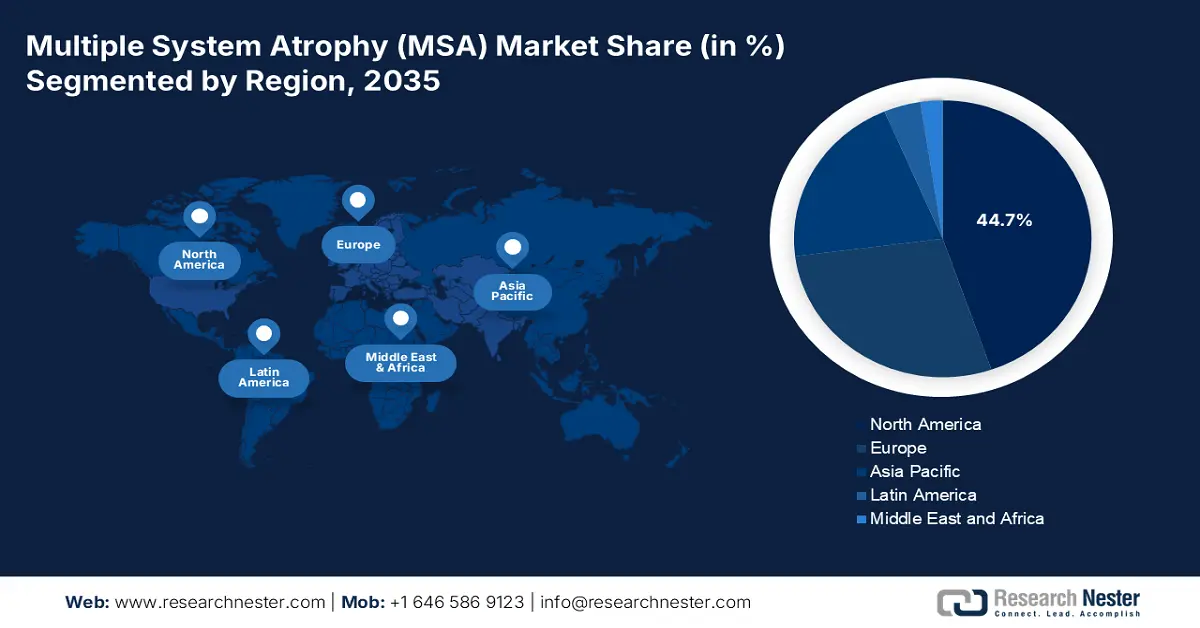

Ожидается, что Северная Америка станет доминирующим регионом на рынке лечения множественной системной атрофии (MSA), достигнув к концу 2035 года максимальной доли в 44,7%. На США приходится большая часть доходов региона, что обусловлено наличием передовой инфраструктуры медицинской помощи и сильным покрытием Medicaid и Medicare, в то время как Канада вносит свой вклад, подкрепляемый финансированием здравоохранения на уровне провинций. Согласно статье, опубликованной NLM в мае 2024 года, клиническое исследование было проведено с участием 4830 человек в США, и 38,7% из них сообщили о своих визитах к телемедицинским специалистам, что также способствует росту спроса на рынке в регионе.

Рынок MSA в США значительно растёт, чему способствуют инновационные центры неврологической помощи и увеличение расходов по программам Medicare и Medicaid. Согласно отчёту Национальных институтов здравоохранения (NIH) за июнь 2025 года, бюджетные инвестиции в медицинские исследования в регионе составили почти 48 миллиардов долларов США. Кроме того, почти 82% финансирования NIH было выделено на внештатные исследования посредством 50 000 конкурсных грантов, а 11% бюджета целевым образом направляется на поддержку проектов в области здравоохранения и медицины, над которыми работают почти 6000 учёных, что способствует развитию рынка в стране.

Рынок лечения множественной системной атрофии (MSA) в Канаде также развивается достаточно активно, чему способствуют федеральная политика в отношении хронических заболеваний и инвестиции в здравоохранение на уровне провинций. Как указано в статье правительства Канады от мая 2024 года, на успешное развитие государственного здравоохранения на протяжении более 10 лет было выделено 200 миллиардов долларов США. Это включает в себя законодательство, предусмотренное Законом об исполнении бюджета на 2024 год, гарантирующее увеличение выплат по программе Canada Health Transfer на 5% к концу 2028 года. Кроме того, региональные территории и провинции также получили 52,1 миллиарда долларов США от федерального правительства, что также положительно влияет на рост рынка MSA.

Анализ рынка Азиатско-Тихоокеанского региона

Считается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения множественной системной атрофии (MSA) в течение прогнозируемого периода. Рост рынка во многом обусловлен оптимизацией диагностики и стремительным старением населения. Япония занимает лидирующие позиции, занимая большую часть доли региона, за ней следует Китай благодаря увеличению годового роста расходов на редкие заболевания. Индия следует за ней благодаря наличию производства дженериков, что, как правило, снижает расходы. Южная Корея инициировала инвестиции в диагностику с помощью искусственного интеллекта, а Малайзия расширила сферу теленеврологии, что делает её перспективной для развития рынка в регионе.

Рынок мультисистемной атрофии в Китае набирает обороты в прогнозируемый период, что в значительной степени объясняется резким ростом пула диагностированных пациентов, а также развитием реформ в сфере здравоохранения и медицины. Кроме того, согласно статье NLM за июль 2025 года, наблюдается резкий рост числа заявок на инновационные препараты с 688 до 2298 по состоянию на 2023 год, что означает годовой рост на 35,1%. Кроме того, также наблюдается рост числа заявок на экспериментальные новые препараты с 627 до 1918 в том же году, с темпом роста 32,2%. Напротив, NMPA фактически одобрило 2461 заявку на IND вместе с 1918 инновационными препаратами, тем самым сделав их пригодными для выхода на рынок.

Рынок препаратов для лечения множественной системной атрофии в Индии также развивается, чему способствуют рост числа пациентов и доминирование дженериков. Кроме того, государственные расходы также играют важную роль в развитии рынка в стране. Например, согласно отчёту PIB за январь 2025 года, к концу 2022 года государственные расходы на здравоохранение значительно увеличились – с 29,0% до 48,0%. Это привело к сокращению расходов на здравоохранение и экономии более 1,2 лакха крор рупий (примерно 14,4 млрд долларов США), что способствовало развитию рынка.

Рост популярности инновационных лекарственных препаратов и их распределение среди населения стимулируют рынок в Азиатско-Тихоокеанском регионе

Китай (Рост инновационных лекарств) | Индия (Развитие населения) | |||

Годы | Подача заявки и одобрение | Годы | Возрастной диапазон | Рост % |

2019 | 688 и 627 | 2020 | 0-14, 15-64, старше 65 лет | 26.3, 67.0, 6.7 |

2020 | 1016 и 943 | 2021 | 0-14, 15-64, старше 65 лет | 25.9, 67.2, 6.8 |

2021 | 1,821 и 1,559 | 2022 | 0-14, 15-64, старше 65 лет | 25.5, 67.5, 6.9 |

2022 | 1,733 и 1,615 | 2023 | 0-14, 15-64, старше 65 лет | 25.2, 67.7, 7.0 |

2023 | 2,298 и 1,918 | 2024 | 0-14, 15-64, старше 65 лет | 24.8, 68.0, 7.1 |

- | - | 2025 | 0-14, 15-64, старше 65 лет | 24.5, 68.3, 7.2 |

Источники: NLM; APAC Med

Обзор европейского рынка

Ожидается, что к концу прогнозируемого периода европейский рынок будет занимать значительную долю, что обусловлено наличием централизованных систем здравоохранения и медицинского обслуживания, а также ростом старения населения. Германия занимает лидирующее положение в регионе, на долю которой приходится большая часть доходов, обусловленных ежегодными расходами на терапию MSA, а также наличием специализированных неврологических центров. За ней следует Великобритания, где NHS выделяет бюджет на лечение MSA. Кроме того, Франция также внесла свой вклад, уделяя первостепенное внимание ранней диагностике и инвестируя в общий бюджет здравоохранения, что способствует развитию рынка в регионе.

Рынок препаратов для лечения множественной системной атрофии (MSA) в Германии уверенно доминирует в регионе, чему способствует рост ежегодных расходов на лечение и диагностику. Как указано в отчёте организации ISPOR за ноябрь 2023 года, в списке комбинированных препаратов G-Bas предусмотрена дополнительная скидка в размере 20%, включающая 10 000 евро на производственные расходы и 15 000 евро на производственные расходы на разработку лекарственных препаратов. Кроме того, в случае потерь флаконов, предназначенных для пациентов, более 20% производители обязаны компенсировать эти потери, что способствует росту рынка MSA в стране.

Рынок лечения множественной системной атрофии (MSA) в Великобритании приобретает всё большую популярность благодаря щедрому финансированию неврологии со стороны Национальной службы здравоохранения (NHS). Согласно статье, опубликованной правительством Великобритании в июне 2025 года, канцлер здравоохранения Великобритании открыто заявил об инвестициях в размере 29 миллиардов фунтов стерлингов в реорганизацию Национальной службы здравоохранения. Кроме того, канцлер здравоохранения Великобритании недавно вложил 10 миллиардов фунтов стерлингов в цифровую и технологическую трансформацию, а также подтвердил выделение 11 миллиардов фунтов стерлингов на оборону для обеспечения надлежащей безопасности организации, что крайне важно для укрепления рынка в стране.

Расходы на здравоохранение в Европе в 2022 году

Страны | % от ВВП |

Австрия | 11.1 |

Бельгия | 10.7 |

Франция | 11.8 |

Германия | 12.6 |

Италия | 9.0 |

Нидерланды | 10.1 |

Испания | 9.7 |

Польша | 6.4 |

Источник: Всемирный банк

Ключевые игроки рынка множественной системной атрофии:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Международный рынок фактически фрагментирован и объединён, с присутствием таких заметных игроков, как Biogen, занимающая предполагаемую долю рынка, и Roche, занимающая значительную долю. Это стало возможным благодаря их целенаправленной концентрации на ингибиторах альфа-синуклеина и диагностических средствах. Кроме того, UCB и Lundbeck также уверенно доминируют на рынке, предлагая решения для симптоматической терапии, а за ними следуют Teva и Sun Pharma, отдавая приоритет экономически эффективным дженерикам. Другими важными драйверами роста рынка являются партнёрства с государственными органами, сотрудничество с использованием ИИ, расширение развивающихся рынков и исследования и разработки на основе биомаркеров.

Вот список ключевых игроков, работающих на рынке MSA:

Название компании (страна) | Фокус отрасли | Доля рынка (2025) |

Биоген (США) | Ингибиторы альфа-синуклеина (например, цинпанемаб в фазе III) | 18,8% |

Рош (Швейцария) | Нейродегенеративная диагностика (например, анализы биомаркеров Elecsys MSA) | 13,4% |

UCB (Бельгия) | Иммунотерапия, направленная на MSA-P | 9,7% |

Лундбек (Дания) | Симптоматическое лечение (например, Northera при вегетативной дистонии) | 8,9% |

Teva Pharmaceuticals (Израиль) | Дженерики леводопы/карбидопы и новые формулы МСА | 8,1% |

Новартис (Швейцария) | Исследования генной терапии MSA-C | хх% |

AbbVie (США) | Маломолекулярная терапия вегетативной дисфункции | хх% |

Merck KGaA (Германия) | Нейропротекторные агенты (например, испытания по повторному использованию кладрибина) | хх% |

Санофи (Франция) | Отдел редких заболеваний, специализирующийся на биомаркерах MSA | хх% |

АстраЗенека (Великобритания) | Сотрудничество с компаниями, занимающимися разработкой ИИ, для разработки лекарственных препаратов MSA | хх% |

Sun Pharma (Индия) | Недорогие дженерики (например, леводопа) для развивающихся рынков | хх% |

CSL Limited (Австралия) | Терапия аутоиммунных заболеваний, связанных с МСА, с использованием плазмы крови | хх% |

Samsung Bioepis (Южная Корея) | Биоаналоги для поддерживающей терапии MSA (например, альтернативы внутривенным иммуноглобулинам) | хх% |

Hikma Pharmaceuticals (Великобритания) | Инъекционные формы для лечения острых симптомов MSA | хх% |

Фарманиага (Малайзия) | Распределение препаратов MSA по государственному контракту в странах АСЕАН | хх% |

Источники: Biogen, Roche, UCB, Lundbeck, Teva, Novartis, AbbVie, Merck, Sanofi, AstraZeneca, Sun Pharma, CSL, Samsung Bioepis, Hikma, Pharmaniaga.

Ниже приведены области, охватываемые каждой компанией на рынке MSA:

Последние события

- В сентябре 2025 года компания Teva Pharmaceuticals заявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) без колебаний предоставило ускоренный статус экспериментальному препарату компании эмрусолмин для лечения MSA.

- В сентябре 2025 года компания AskBio Inc. объявила о завершении набора на REGENERATE MSA-101, клиническое исследование фазы 1 препарата AB-105, представляющего собой экспериментальную генную терапию, успешно разработанную для лечения МСА паркинсонического типа.

- В феврале 2025 года препарат амленетуг компании Lundbeck , который является заметным вариантом лечения при МСА, получил статус ускоренного рассмотрения FDA, а также начал MASCOT — клиническое исследование III фазы для обеспечения эффективности и безопасности.

- Report ID: 3440

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.