Перспективы рынка формованной пластиковой упаковки:

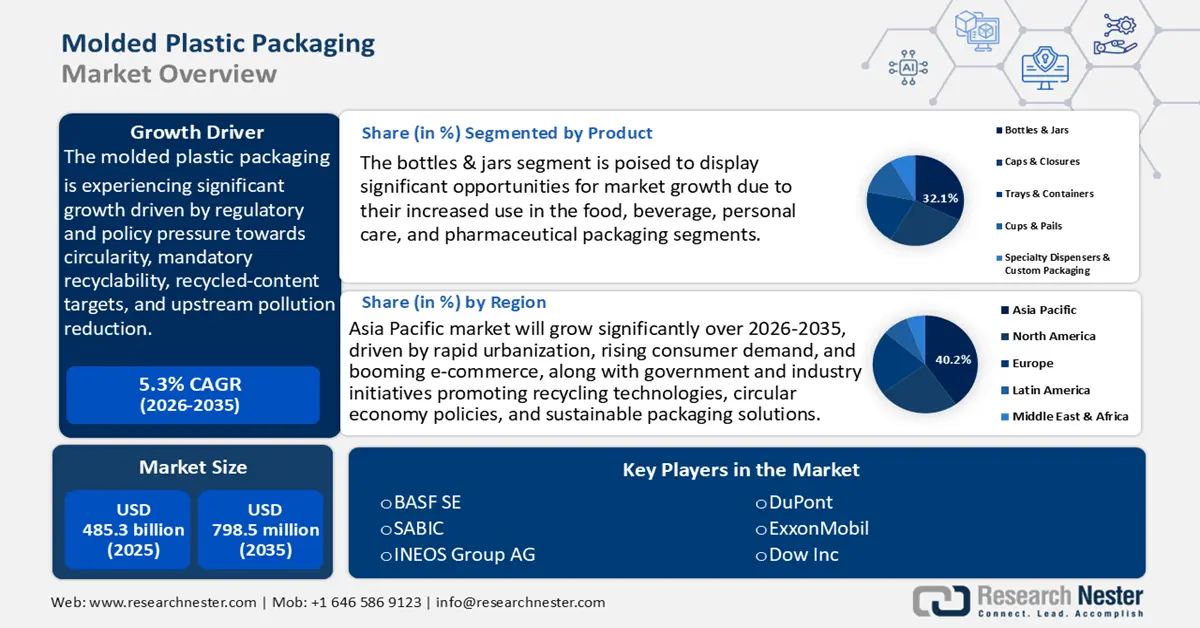

Объем рынка формованной пластиковой упаковки в 2025 году оценивался в 485,3 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 798,5 млрд долларов США, увеличиваясь среднегодовым темпом роста 5,3% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка формованной пластиковой упаковки оценивается в 515,6 млрд долларов США.

Рынок формованной пластиковой упаковки, как ожидается, будет расти с восходящей тенденцией в течение прогнозируемых лет, в первую очередь под давлением регулирующих органов и политики в отношении цикличности, обязательной переработки, целей по переработанному содержимому и снижения загрязнения на ранних этапах, что стало наиболее значительным краткосрочным драйвером роста продукции в сфере формованной пластиковой упаковки, поскольку владельцы брендов и упаковщики вынуждены перепроектировать товарные позиции, внедрять проверенную переработанную смолу (PCR) и инвестировать в верификацию и прослеживаемость. Проблема и ответные меры политики количественно определены в правительственных стратегических документах (например, Национальная стратегия США по предотвращению загрязнения пластиком), которые указывают цели на протяжении всего жизненного цикла и сообщают об исторически низких показателях утилизации (однозначные цифры переработки бытовых пластиковых отходов в предыдущие годы), показывая существенный разрыв между текущим предложением PCR и спросом, который будет генерироваться регулированием.

Сценарии политики ОЭСР указывают на то, что производство и потребление пластмасс резко возрастут без более активной политики (прогнозируемый рост на 70% до примерно 736 млн тонн к 2040 году), что подчёркивает, почему регулирующие органы и промышленность уделяют особое внимание требованиям к переработке и повторному использованию, что приведёт к существенной перестройке системы снабжения и спецификации формованной упаковки. В совокупности эти факторы политики формируют краткосрочный спрос на квалифицированный пищевой rPET/rHDPE, услуги по перепроектированию и оснастку для создания конструкций с использованием мономатериалов и систем измерения/отчётности, что увеличивает объём закупок, капитальных затрат и контрактных НИОКР для сертификации материалов и процессов.

Цепочки поставок формованных пластиков являются международными и тесно связаны с поставками нефтехимического сырья, последующим производством смол и трансграничной торговлей готовыми пластиковыми изделиями. Общий объем экспорта пластика и пластиковых изделий по всему миру увеличился, и к 2021 году объем рынка достиг почти 1,2 триллиона долларов США. Этот рост затрагивает как сырье для производства пластика, готовые пластиковые изделия, так и пластиковые отходы, торговля которыми осуществляется через географические границы. Рост объемов торговли пластиком свидетельствует о острой необходимости поиска альтернатив пластику и принятия более серьезных мер для снижения загрязнения пластиком, защиты океанов и решения проблемы изменения климата.

Ежемесячные колебания экспорта/импорта, проиллюстрированные национальными торговыми релизами и таможенными данными, влияют на доступность смолы на уровне заводов и перенос цены на упаковщиков. В Соединенных Штатах индекс цен производителей (ИПЦ) резиновых и пластиковых изделий составил 254,72 в июле 2025 года при использовании индекса с декабрем 1984 года = 100. Это небольшое улучшение по сравнению с прошлым месяцем и также годом ранее. Значения ИЦП пластиковых материалов и смолы (первичные продукты) составляли около 284,25 в июле 2025 года. Федеральные программы финансирования исследований и грантов США (премии NSF и проекты конвергенции) недавно выделили миллионы на открытие полимеров, устойчивые полимеры и производственные процессы экономики замкнутого цикла в ответ на RDD и расширение производственных мощностей, что свидетельствует о государственной поддержке совместных инвестиций в квалификацию новых материалов и модернизацию процессов производителями оригинального оборудования (OEM) и упаковщиками.

Рынок формованной пластиковой упаковки: факторы роста и проблемы

Драйверы роста

- Ограничения на поставку переработанных потребительских смол (PCR): Глобальный спрос на переработанные потребительские пластмассы (PCR) для упаковки растёт быстрее предложения. По оценкам ОЭСР, к 2060 году объём пластиковых отходов во всём мире почти утроится, а уровень переработки всех отходов не превысит 17% без принятия более жёстких мер политики. Это привело к росту цен на пищевые PCR-смолы, такие как rPET и rHDPE, которые на контролируемых рынках стоят дороже, чем первичные смолы. Агентство по охране окружающей среды США (EPA) вновь заявляет, что повышение требований к содержанию переработанных материалов (например, достижение цели 50% PCR в бутылках для напитков в Калифорнии к 2030 году) приведёт к сужению цепочек поставок сырья. В связи с растущим стремлением правительств внедрять системы расширенной ответственности производителей (EPR), производители формованной пластиковой упаковки сталкиваются с возросшей конкуренцией за доступное сырье PCR, как с точки зрения сроков поставки, так и общих производственных затрат.

- Развитие технологий в химическом производстве и переработке: Поставки смол и экономика формованной пластиковой упаковки меняются благодаря государственным инновациям в химическом производстве. По данным Министерства энергетики США (DOE), инновации в области катализаторов и технологических процессов способны значительно повысить энергоэффективность химических процессов, связанных с пластмассами. Аналогичным образом, DECHEMA и Международное энергетическое агентство (МЭА) сообщают, что современный каталитический крекинг и электрификация процесса переработки могут сократить выбросы CO2 в химическом секторе до 45% к 2050 году. Эти преимущества снижают эксплуатационные расходы и выбросы в течение жизненного цикла пластмасс, а также оказывают прямое положительное влияние на производителей упаковки, работающих в условиях более строгих требований к раскрытию информации о выбросах углерода. Повышение выхода на 15–20% также продемонстрировано на пилотных заводах по переработке химических отходов, работающих при поддержке программы ЕС «Горизонт», где также можно извлекать смолы упаковочного качества. Все эти разработки повышают экономическую эффективность и способствуют выполнению требований к закупкам, связанных с устойчивым развитием.

- Расширенная ответственность производителя (EPR) и перераспределение затрат: Внедрение EPR переносит затраты на переработку и утилизацию из муниципалитетов на производителей упаковки. По оценкам Министерства окружающей среды, продовольствия и сельского хозяйства Великобритании (DEFRA), схема EPR в Великобритании будет стоить производителям от 1,3 до 1,7 млрд фунтов стерлингов расходов на соблюдение требований в год после ее полного внедрения. Регламент Европейской комиссии об упаковке и упаковочных отходах (PPWR, 2025/40) требует, чтобы вся упаковка была пригодна для вторичной переработки к 2030 году, а также чтобы был установлен минимальный порог переработанного содержимого. Такие действия подталкивают к перепроектированию легкой и мономатериальной упаковки, а также к большей интеграции PCR. В случае формованной пластиковой упаковки соответствие выражается в увеличении затрат на НИОКР, тестирование и закупки — оценки отрасли показывают, что непосредственная стоимость за единицу возросла.

Проблемы

- Ограничения на поставку переработанных полимерных материалов (ПКИ): На мировом рынке формованной пластиковой упаковки неуклонно растет спрос на переработанные полимерные материалы (ПКИ), поскольку все больше правительств вводят минимальные требования к содержанию переработанного пластика, а корпорации берут на себя обязательства по внедрению устойчивых методов. Однако инфраструктура сбора, сортировки и переработки не поспевает за политическими амбициями, что приводит к дефициту поставок и высоким затратам. Пищевой ПКИ, включая rPET и rHDPE, особенно дефицитен и часто может продаваться по более высокой цене, чем первичный полимерный материал. Такое неравномерное распределение затрудняет стратегии закупок, увеличивает сроки поставок и ставит в невыгодное положение мелких производителей с меньшей переговорной позицией. Давление со стороны предложения, вероятно, останется стабильным без крупных государственных и частных инвестиций в системы переработки, и это будет оказывать давление на поставщиков формованной пластиковой упаковки в долгосрочной перспективе, заставляя их искать надежное сырье для ПКИ.

- Неразвитая инфраструктура сбора и сортировки пластиковых отходов: В большинстве регионов системы сбора, сортировки и сортировки пластиковых отходов развиты недостаточно. Такой дефицит инфраструктуры значительно снижает эффективность мероприятий по переработке и восстановлению. Отсутствие эффективных систем сбора приводит к загрязнению пластиковых отходов другими отходами, что затрудняет процесс сортировки и снижает качество потенциально перерабатываемых материалов. Кроме того, количество пунктов сортировки и используемые технологии устарели, что затрудняет переработку различных видов пластика. Отсутствие адекватной инфраструктуры для транспортировки и перевалки также препятствует своевременной утилизации отходов. Эти трудности приводят к ещё большему загрязнению окружающей среды и потере возможности возврата ресурсов.

Объем и прогноз рынка формованной пластиковой упаковки:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,3% |

|

Размер рынка базового года (2025) |

485,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

798,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка формованной пластиковой упаковки:

Анализ сегмента продукта

Ожидается, что бутылки и банки будут расти, при этом наибольшая доля рынка формованной пластиковой упаковки составит 32,1% в прогнозируемые годы. Этот рост обусловлен их растущим использованием в сегментах упаковки продуктов питания, напитков, средств личной гигиены и фармацевтической продукции. В связи с моделями потребления воды, молочных продуктов и соков, более 36% мировых объемов пластиковой упаковки представлено упаковкой для напитков. Требования ЕС PPWR и национальные требования EPR к обязательному содержанию переработанных материалов также стимулируют рост использования производителями rPET и бутылок из перерабатываемого мономатериала и повышают спрос. Низкая стоимость производства, масштабируемость подсегмента и согласованность нормативно-правовых актов сделали его ведущей силой роста рынка формованной пластиковой упаковки во всем мире. Расширение мощностей также поддерживается инвестициями в высокоскоростные линии выдувного формования и автоматизированные системы розлива.

Потребление бутылок для напитков обусловлено высоким потреблением воды, газированных напитков, соков и молочных продуктов во всем мире. Всё больше внимания уделяется возможности вторичной переработки таких бутылок, как ПЭТ, в том числе и из перерабатываемых материалов, что обусловлено растущими практиками устойчивого развития и нормативными требованиями к увеличению доли перерабатываемого материала в упаковке. В то же время, бутылки для косметики и средств личной гигиены представляют собой быстрорастущий спрос на упаковку в связи с ростом потребительских расходов и развитием интернет-магазинов. Этот спрос делает акцент на высококачественных, прочных и пригодных для вторичной переработки формованных бутылках, изготовленных из таких материалов, как ПЭТ и полипропилен. Эти фундаментальные инновации модернизируют рынок бутылок и банок в целом, учитывая экологические проблемы и новые потребительские предпочтения.

Анализ сегмента процесса

Ожидается, что сегмент выдувного формования на рынке формованной пластиковой упаковки будет расти с долей выручки 30,2% в период с 2026 по 2035 год, поскольку он эффективен при производстве упаковки большого объема, в частности бутылок и канистр. Выдувное формование на основе ПЭТ ведет к производству легких бутылок, которые могут эффективно решать экологические проблемы. Инновации в дизайне снижают расход материала, повышают долговечность, повышают возможность вторичной переработки и уменьшают углеродный след. Эти изобретения отвечают возросшим нормативным и потребительским требованиям к использованию устойчивых упаковочных решений. Более того, усовершенствованные технологии экструзии и многослойное выдувное формование сделали материалы более эффективными и снизили энергопотребление и производственные затраты. В сочетании с требованиями политики к возможности вторичной переработки, эти технологические достижения напрямую стимулируют расширение рынка формованной пластиковой упаковки в этом подсегменте.

Канистры и большие контейнеры используются для перевозки жидкостей наливом, таких как смазочные материалы, масла, чистящие средства и сельскохозяйственные химикаты. Нормативные требования к химически стойким, пищевым, перерабатываемым материалам (HDPE, PP, rHDPE) повышают спрос на сертифицированные и стандартизированные контейнеры. Торговая статистика, предоставленная 127 странами, показывает, что мировой экспорт контейнеров, которые спроектированы и оборудованы для перевозки одним или несколькими видами транспорта, достиг более 12,6 млрд в 2023 году. Это снижение на 17,7 млрд в 2022 году. Китай был ведущим экспортером с 65,34% долей рынка формованной пластиковой упаковки и стоимостью около 8,28 млрд долларов США, Гайана с почти 1,26 млрд долларов США и США с почти 503 млн долларов США. Промышленные бутылки являются предпочтительными из-за высокой потребности в легких, прочных и индивидуальных контейнерах в химической, фармацевтической и автомобильной промышленности. Технология выдувного формования набирает обороты в связи с необходимостью создания прочной упаковки, которая защитит продукт и обеспечит ему длительный срок хранения. Кроме того, эти бутылки соответствуют требованиям стандартов EPA для контейнеров и EU CLP, которые способствуют использованию прочных бутылок с маркировкой и переработанных материалов.

Анализ сегмента материала

Прогнозируется, что сегмент формованной пластиковой упаковки (ПЭТ) вырастет до доли рынка формованной пластиковой упаковки в 29,3% в прогнозируемые годы, поскольку это наиболее используемый материал в формованной пластиковой упаковке благодаря своей прочности, барьерным свойствам и пригодности к переработке. Бутылки и контейнеры из ПЭТ также очень полезны для напитков, продуктов питания и фармацевтических препаратов. ПЭТ составляет большую долю отходов упаковки, и, по оценкам Евростата, в 2022 году Европа использовала только около 16,1 млн тонн отходов пластиковой упаковки, что отражает высокий спрос на него и необходимость его переработки. Глобальные программы устойчивого развития и обязательные уровни переработанных материалов (например, 30% rPET к 2030 году) играют на руку rPET, увеличивая его долю на рынке. Возможность использования ПЭТ в процессах литья под давлением, выдува и термоформования обеспечивает постоянный спрос на широком спектре рынков конечного использования, что делает его важным драйвером роста рынка.

Наш углубленный анализ рынка формованной пластиковой упаковки включает следующие сегменты:

Сегмент | Подсегмент |

Процесс |

|

Материал |

|

Продукт |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок формованной пластиковой упаковки — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

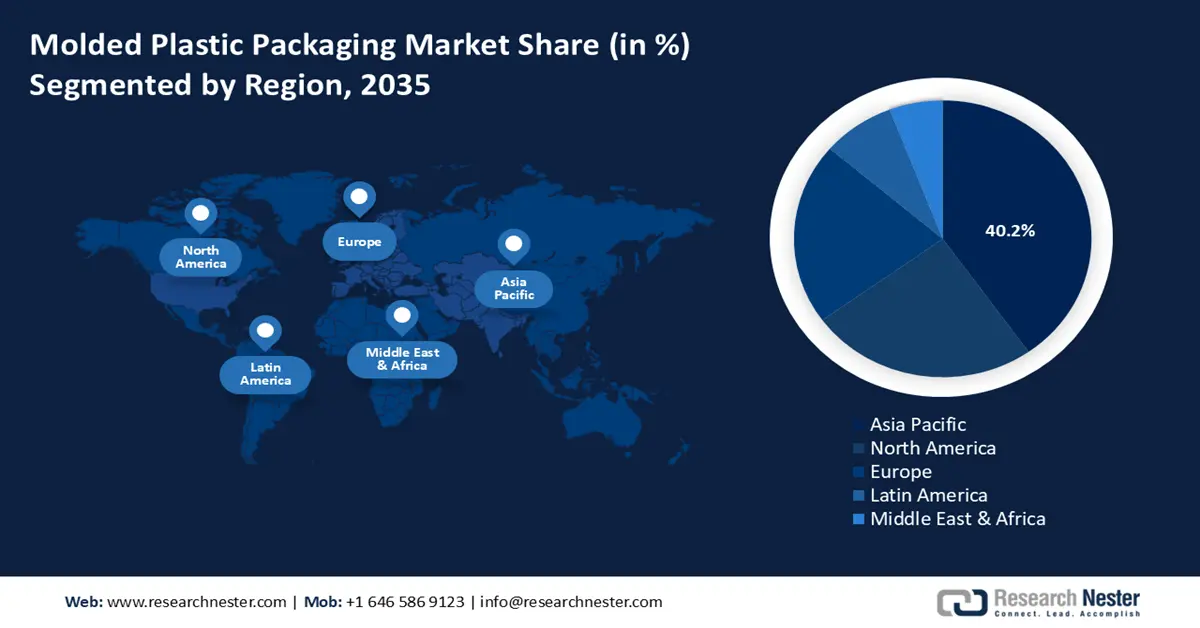

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке формованной пластиковой упаковки с самой высокой долей выручки в 40,2% в прогнозируемый период с 2026 по 2035 год, что обусловлено ростом потребительского спроса, урбанизацией и бурным развитием электронной коммерции. Однако рост потребления, урбанизация и отсутствие надлежащих систем управления отходами привели к обострению кризиса пластикового загрязнения в Азиатско-Тихоокеанском регионе, что повлекло за собой серьёзные экологические и медицинские последствия. В настоящее время активно разрабатываются меры по усилению политики, инноваций и развитию инфраструктуры для борьбы с пластиковым загрязнением, что, в свою очередь, способствует росту рынка формованной пластиковой упаковки в регионе.

Кроме того, чтобы смягчить экологическую ситуацию, правительства и промышленные предприятия инвестируют в технологии переработки отходов и в переработку таких материалов, как биоразлагаемый пластик. Например, согласно докладу АТЭС, Региональный план действий АСЕАН направлен на использование регионального сотрудничества для согласования политики, обмена знаниями и совместного финансирования в регионе в целях борьбы с загрязнением морской среды пластиком. Это организованные усилия по укреплению систем переработки, устойчивому использованию материалов и минимизации пластиковых отходов в странах Азиатско-Тихоокеанского региона. Экономика замкнутого цикла и политика расширенной ответственности производителей набирают популярность, что приводит к новым тенденциям в дизайне и составе материалов для формованной пластиковой упаковки. Это обеспечит баланс между расширением рынка и экологической устойчивостью, где значительная часть будущего устойчивой упаковки будет сосредоточена в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок формованной пластиковой упаковки Китая станет лидером в Азиатско-Тихоокеанском регионе в прогнозируемые годы благодаря индустриализации и росту спроса на упакованную продукцию. Согласно исследованию ОЭСР «Региональный прогноз рынка пластика», на пластмассы приходится около 2,2% производственных затрат в Китае. Это свидетельствует о высокой степени интеграции сектора в различные промышленные цепочки поставок и о его значительной роли в поддержке национального производства. В связи с экологическими нормами, включая План действий по контролю за загрязнением пластиком до 2021 года, предпочтение отдаётся перерабатываемым и биоматериалам, заменяющим нефтепродукты. Технологические разработки в области литья под давлением и автоматизации повысили эффективность производства и качество продукции. Кроме того, электронная коммерция и урбанизация поддерживают высокий спрос на защитные и лёгкие упаковочные решения. Управление отходами является сложной задачей; однако развитие инфраструктуры переработки и модели циклической экономики, которые будут способствовать достижению устойчивого роста рынка формованной пластиковой упаковки, поддерживается государственными проектами и сотрудничеством с промышленностью.

Рынок формованной пластиковой упаковки в Индии , вероятно, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемые годы, что объясняется ростом пищевой, фармацевтической и розничной торговли. В 2021 году вклад пластмассовой промышленности Индии в национальный ВВП составил около 3,5 лакхов крор (около 43 млрд долларов США), причем упаковка является одним из ключевых сегментов, определяющих этот экономический рост. Спрос на формованные контейнеры из пластика увеличился с развитием электронной коммерции и логистики холодовой цепи, которые необходимы для фармацевтических и скоропортящихся товаров. Правила управления пластиковыми отходами (2016 г.), измененные в 2021 году правительством Индии, касаются расширенной ответственности производителя (EPR), включающей сбор и переработку пластиковых отходов производителями и владельцами брендов. Руководящие принципы также способствуют разработке устойчивой упаковки и использованию переработанного пластика. Потребности потребителей и нормативные акты удовлетворяются за счет инноваций в области многослойной упаковки и биоразлагаемых пластиков. Повышение осведомленности рынка формованной пластиковой упаковки приводит к изменениям в отрасли, а рост рынка формованной пластиковой упаковки обусловлен доступностью, производительностью и соответствием экологическим нормам.

Обзор рынка Северной Америки

Ожидается, что рынок формованной пластиковой упаковки в Северной Америке значительно вырастет, с заметной долей выручки в 24,8% в течение прогнозируемых лет с 2026 по 2035 год. По данным Greenpeace USA, в 2021 году домохозяйства в Соединенных Штатах произвели около 51 миллиона тонн пластиковых отходов, из которых 2,4 миллиона тонн были переработаны, или около 5-6% от общего числа. Вопреки распространенному мнению, ни одна из форм пластиковой упаковки в США не подпадает под категорию перерабатываемой. Кроме того, в 2023 году в Отчете о ходе выполнения глобальных обязательств Фонда Эллен Макартур компании, представляющие 20% мирового сектора пластиковой упаковки, определили цели на 2025 год, включая использование большего количества переработанного материала и систем многоразовой упаковки. Инновации в области перерабатываемых и биооснованных формованных пластиков стимулируются ужесточением правил и потребительским спросом. Для достижения экологических целей заинтересованные стороны уделяют особое внимание развитию предприятий по переработке отходов, разработке материалов, облегчающих переработку, и отказу от одноразового пластика. Эти меры согласуются с региональными кампаниями по борьбе с пластиковым загрязнением и поощрению использования экологичной упаковки.

Прогнозируется, что к 2035 году рынок формованной пластиковой упаковки в США будет доминировать в североамериканском регионе, в основном за счет растущего спроса на рынках упаковки для продуктов питания, напитков и медицинских товаров. По данным Агентства по охране окружающей среды США (EPA), 12,2% твердых бытовых отходов состояли из пластика и составили 35,7 миллионов тонн. Только 8,7% из них было переработано, 27 миллионов тонн были захоронены на свалках и 5,6 миллионов тонн были сожжены в качестве источника энергии. Бутылки/банки из ПЭТ были переработаны на 29,1%, а бутылки из натурального ПЭВП — на 29,3%. Электронная коммерция еще больше создала необходимость в разработке прочных формованных пластиковых контейнеров с преимуществом защиты и легкой транспортировки. Кроме того, такие нормативные акты, как Пакт США о пластике, побуждают дизайнеров упаковки к более устойчивому дизайну упаковки, который способствует использованию переработанных и подлежащих переработке материалов. Передовые производственные технологии, такие как литье под давлением и термоформование, повышают эффективность производства и позволяют формировать сложную упаковку. К позитивным силам, которые помогли рынку двигаться вперед, несмотря на экологические проблемы, относятся разработка биоразлагаемых пластиков и модернизация заводов по переработке.

Рынок формованной пластиковой упаковки в Канаде , как ожидается, будет расти устойчивыми темпами в течение прогнозируемого года к 2035 году. Стратегия канадского правительства «Ноль пластиковых отходов» направлена на значительное сокращение загрязнения пластиком, стимулируя производителей упаковочных материалов использовать больше перерабатываемых и биооснованных формованных пластиков. В 2021 году 28% всех произведенных для потребления в Канаде пластиковых отходов были упаковочными. Канадцы произвели 4986 килотонн пластиковых отходов, и из них было получено около 365 килотонн переработанных пластиковых смол, причем 87,3% пластиковых смол были переработанными упаковочными материалами, в основном бутылками. Пищевая промышленность и производство напитков по-прежнему являются основным потребителем легких, защищенных от первого вскрытия формованных пластиковых контейнеров. Композитные пластики и добавки также совершенствуются, чтобы стать более пригодными для вторичной переработки, что еще больше повышает спрос в стране. Промышленность, правительство и экологические организации работают вместе, чтобы оптимизировать цепочку поставок упаковки и удовлетворить спрос потребителей на более экологичную упаковку.

Обзор европейского рынка

Европейский рынок формованной пластиковой упаковки, как ожидается, существенно вырастет в прогнозируемом году, с долей выручки 21,3% к 2035 году, благодаря строгим экологическим требованиям, спросу потребителей на устойчивую упаковку и высоким рыночным инновациям. Европа производит почти 32 миллиона тонн пластиковых отходов каждый год, при этом только Западная Европа потребляет приблизительно 150 кг пластика на человека в год — это более чем в два раза превышает средний мировой показатель (около 60 кг). Только около 9% всех когда-либо произведенных пластмасс были переработаны. Рынок быстро движется в сторону биооснованных, компостируемых и пригодных для вторичной переработки формованных пластмасс как способа решения экологических проблем. Упаковочная промышленность также отдает приоритет инвестициям в экодизайн, передовые технологии сортировки и модернизацию инфраструктуры, которые увеличат переработку материалов и сведут к минимуму размещение на свалках. Стратегия Великобритании в области ресурсов и отходов направлена на обеспечение того, чтобы вся пластиковая упаковка, поступающая на рынок, была переработана, повторно использована или компостируема к 2025 году, а также на достижение юридически обязательных и добровольных целей. Среди амбициозных целей, поставленных в плане, – полное отсутствие предотвратимых пластиковых отходов к 2042 году и полное отсутствие предотвратимых отходов к 2050 году. Кроме того, Пакт Великобритании по пластику (UK Plastics Pact), добровольная отраслевая инициатива, объединяющая производителей, ответственных за 80% пластиковой упаковки для супермаркетов страны, обязуется обеспечить надлежащую переработку или компостирование 70% всей пластиковой упаковки к 2025 году, а также среднюю долю переработанного материала во всей пластиковой упаковке в размере 30%. Благодаря созданной двойной системе сбора, высоким квотам на переработку и современным сортировочным предприятиям Германия, являющаяся пионером в области управления пластиковыми отходами, увеличила долю механически перерабатываемой пластиковой упаковки с 42,1% в 2018 году до 68,9% в 2023 году, показав пример продвижения циклической экономики в региональном масштабе.

Основные игроки рынка формованной пластиковой упаковки:

На рынке формованной пластиковой упаковки доминируют транснациональные гиганты и специализированные производители, разбросанные по всему конкурентному ландшафту. Основные конкуренты сосредоточены на развитии линейки продукции, используя инновационные, устойчивые и биопластики, чтобы соответствовать глобальным экологическим требованиям и потребительскому спросу на экологичную упаковку. Для этих компаний характерны стратегические поглощения, инвестиции в более совершенные производственные технологии и географическое расширение. Более того, японские производители, такие как Toray или Sekisui Chemical, специализируются на высокопроизводительных полимерах, а американские компании, такие как DuPont и Dow, являются пионерами новой эры в области химии. Эта разнообразная конкурентная экосистема способствует поддержанию устойчивого технологического прогресса и развитию устойчивого развития.

Ведущие мировые производители формованной пластиковой упаковки

Название компании | Предполагаемая доля рынка (%) | Страна происхождения |

БАСФ СЕ | 8,3% | Германия |

САБИК | 7,7% | Саудовская Аравия |

INEOS Group AG | 5,8% | Швейцария |

Дюпон | 6,2% | США |

ExxonMobil | 5,7% | США |

Доу Инк. | хх% | США |

Химическая компания Eastman | хх% | США |

Chevron Phillips Chemical LLC | хх% | США |

LG Chem | хх% | Южная Корея |

Reliance Industries Limited | хх% | Индия |

Hup Seng Industries Berhad | хх% | Малайзия |

Toray Industries, Inc. | хх% | Япония |

Sekisui Chemical Co., Ltd. | хх% | Япония |

Mitsubishi Chemical Holdings | хх% | Япония |

Kuraray Co., Ltd. | хх% | Япония |

Последние события

- В мае 2025 года компания Avantium совместно с Bottle Collective представила новые бутылки из волокнистого пластика, изготовленные по технологии сухого формования волокна (Dry Formed Fiber) с использованием собственного полимера Avantium на растительной основе (PEF). В рамках этого партнерства будут внедрены технологии вторичной переработки упаковки, которая на 100% пригодна для вторичной переработки в связи с растущим давлением со стороны потребителей и государственных органов на использование экологически чистых материалов. Бутылки из волокнистого пластика обладают превосходными барьерными свойствами, что способствует увеличению срока годности продукции и механической прочности, и могут использоваться для упаковки продуктов питания, напитков и средств личной гигиены. Благодаря этому внедрению Avantium и Bottle Collective становятся лидерами в области устойчивых инноваций в отрасли формованной пластиковой упаковки, стремясь к переходу к экономике замкнутого цикла и снижению воздействия на окружающую среду.

- В июне 2025 года компания Ence начала производство новой линейки возобновляемых упаковочных материалов на основе формованной целлюлозы, которые будут использоваться вместо традиционных пластиковых лотков, преимущественно в пищевой промышленности. Этот продукт отвечает целям устойчивого развития, предлагая компостируемые и полностью перерабатываемые варианты, соответствующие более строгим экологическим нормам и выбору потребителей в пользу экологичной упаковки. Компания рассчитывает достичь годового объема производства в 40 миллионов контейнеров к 2026 году благодаря значительным инвестициям в производство, что позволит увеличить производственные мощности и оптимизировать процессы. Выпуск Ence является частью ещё более масштабной тенденции в отрасли к переходу на возобновляемые источники энергии и разработке технологий, которые сделают процесс упаковки достаточно экологичным, чтобы потенциально исключить пластиковые отходы и углеродный след.

- Report ID: 8162

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.