Обзор рынка мобильного здравоохранения:

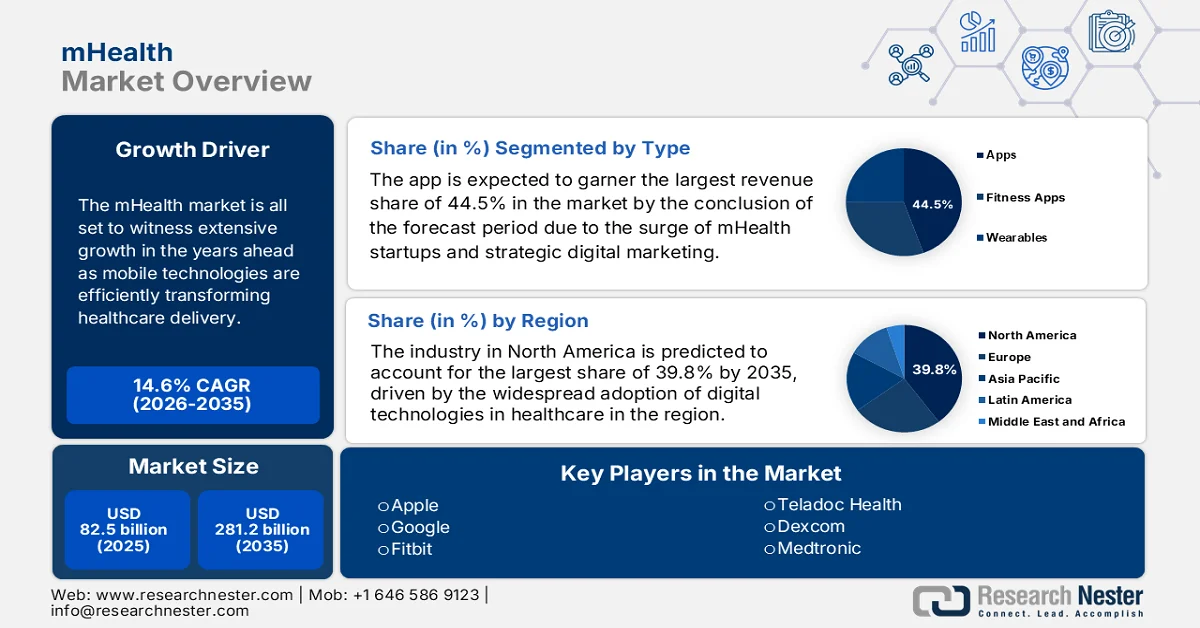

Объем рынка мобильного здравоохранения (mHealth) в 2025 году оценивался в 82,5 млрд долларов США и, согласно прогнозам, достигнет 281,2 млрд долларов США к концу 2035 года, увеличиваясь на 14,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли mHealth оценивался в 94,5 млрд долларов США.

Рынок мобильного здравоохранения (mHealth) готов к значительному росту в ближайшие годы, поскольку мобильные технологии эффективно трансформируют оказание медицинской помощи. Растущее распространение смартфонов, носимых устройств и медицинских приложений способствует существенному переходу к дистанционному мониторингу. В марте 2025 года фонд Smile Foundation сообщил, что доступ к качественной медицинской помощи в сельских районах Индии сталкивается с определенными проблемами из-за нехватки медицинских специалистов. В этом контексте телемедицина и мобильные медицинские решения, то есть мобильные медицинские пункты, эффективно преодолевают этот разрыв, предоставляя дистанционные консультации, отслеживая важные показатели здоровья и оказывая помощь на месте непосредственно малообеспеченным общинам. С другой стороны, такие инициативы, как программа Smile on Wheels фонда Smile Foundation, являются успешными моделями, которые сочетают мобильные клиники и телемедицину для расширения доступа к медицинской помощи, снижения затрат и улучшения результатов лечения для сельского населения.

Кроме того, интеграция с новыми технологиями, такими как искусственный интеллект, облачные вычисления и телемедицина, расширяет масштабы и возможности решений на рынке мобильного здравоохранения (mHealth). Согласно статье, опубликованной Американской медицинской ассоциацией (AMA) в мае 2024 года, телемедицина сыграла решающую роль во время чрезвычайной ситуации в области общественного здравоохранения, вызванной COVID-19, расширив доступ к медицинской помощи для сельского и малообеспеченного населения, позволив пациентам получать услуги на дому. В исследовании отмечается, что 74% врачей в этом году работали в клиниках, предлагающих телемедицинские услуги, что почти в три раза больше, чем в 2018 году, подчеркивая широкое распространение этой технологии. Постоянное расширение телемедицины, поддерживаемое такими законопроектами, как Закон CONNECT for Health, в совокупности направлено на обеспечение равного доступа, улучшение управления хроническими заболеваниями, сокращение числа обращений в отделения неотложной помощи и интеграцию гибридных моделей оказания медицинской помощи по всей стране.

Ключ мобильное здравоохранение Сводка рыночной аналитики:

Основные региональные особенности:

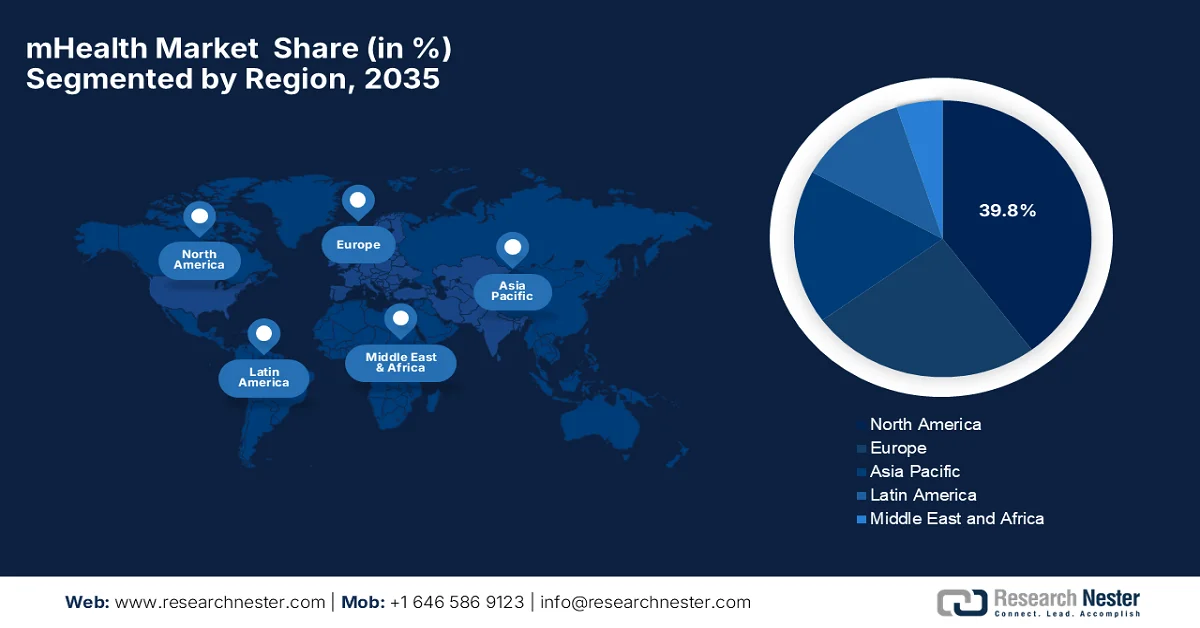

- По прогнозам, к 2035 году рынок мобильного здравоохранения Северной Америки займет доминирующую долю в 39,8% выручки, чему будет способствовать широкое внедрение цифровых технологий в здравоохранении и развитая ИТ- и телекоммуникационная инфраструктура.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост рынка, чему будут способствовать растущее распространение смартфонов и ускоренная цифровая трансформация в сфере здравоохранения.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент мобильных медицинских приложений займет 44,5% выручки благодаря росту числа стартапов в сфере мобильного здравоохранения и стратегическим инициативам в области цифрового маркетинга.

- Ожидается, что к 2035 году сегмент услуг дистанционного мониторинга займет значительную долю рынка, чему будет способствовать рост численности пожилого населения, нуждающегося в постоянном мониторинге состояния здоровья.

Основные тенденции роста:

- Высокая и растущая распространенность хронических заболеваний

- Широкое распространение смартфонов и высокая степень подключения к сети.

Основные проблемы:

- Конфиденциальность и безопасность данных

- Вовлеченность пользователей и цифровая грамотность

Ключевые игроки: Apple Inc. (США), Google LLC (США), Fitbit Inc. (США), Teladoc Health Inc. (США), DexCom Inc. (США), Medtronic plc (США), Koninklijke Philips NV (Нидерланды), Siemens Healthineers AG (Германия), BioTelemetry Inc. (США), Withings SA (Франция), Omron Healthcare Co., Ltd. (Япония), Sony Group Corporation (Япония), Samsung Electronics Co., Ltd. (Южная Корея), LG Electronics Inc. (Южная Корея), ResMed Inc. (Австралия), Nabla (Франция), Amazon One Medical (США), Telstra Health Pty Ltd (Австралия), Tata Consultancy Services Limited (Индия), Practo Technologies Private Limited (Индия), BookDoc Holdings Sdn Bhd (Малайзия), DoctorOnCall Sdn Bhd (Малайзия)

Глобальный мобильное здравоохранение Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 82,5 млрд долларов США.

- Размер рынка в 2026 году: 94,5 млрд долларов США.

- Прогнозируемый объем рынка: 281,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 14,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (39,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Индонезия

Last updated on : 9 September, 2025

Рынок мобильного здравоохранения — факторы роста и проблемы.

Факторы роста

- Высокая и растущая распространенность хронических заболеваний: Растущее бремя хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания, респираторные заболевания, ожирение и гипертония, требует постоянного мониторинга и управления. Этого можно достичь с помощью решений в области мобильного здравоохранения (mHealth), и эта потребность в долгосрочном уходе является основным драйвером рынка mHealth. Согласно отчетам ВОЗ за ноябрь 2024 года, число случаев диабета выросло с 200 миллионов три десятилетия назад до 830 миллионов в 2022 году, при этом распространенность растет быстрее в странах с низким и средним уровнем дохода. В 2021 году диабет непосредственно стал причиной 1,6 миллиона смертей, заболевания почек, вызванные диабетом, добавили еще 530 000 смертей, а высокий уровень глюкозы в крови стал причиной 11% смертей от сердечно-сосудистых заболеваний. В отчете подчеркивается, что во всем мире в 2022 году диабетом страдали 14% взрослых старше 18 лет, и более 95% случаев приходилось на диабет 2 типа, что подчеркивает огромный потенциал роста рынка мобильного здравоохранения (mHealth).

Глобальная статистика диабета 2025: распространенность, рост и ключевые факторы

Статистика | Ценить |

Взрослое население (20–79 лет), страдающее диабетом | 11,1% (1 из 9 взрослых) |

Взрослые не знают, что у них диабет. | Более 4 из 10 |

Прогнозируемое количество взрослых с диабетом к 2050 году | 1 из 8 взрослых (853 миллиона) |

Увеличение распространенности диабета к 2050 году | 46% |

Процент людей с диабетом 2 типа | Более 90% |

Взрослые, живущие с диабетом в 2024 году | 589 миллионов |

Взрослые, проживающие в странах с низким и средним уровнем дохода | 81% |

Взрослые с недиагностированным диабетом | 252 миллиона |

Источник: Армия обороны Израиля

- Широкое распространение смартфонов и расширение доступа к мобильным сервисам: высокие темпы распространения смартфонов эффективно расширяют доступ к мобильным приложениям и сервисам для здоровья, тем самым стимулируя внедрение мобильного здравоохранения (mHealth) как на развитых, так и на развивающихся рынках. Повышение цифровой грамотности также поддерживает эту тенденцию. В апреле 2023 года данные Всемирного экономического форума показали, что по состоянию на 2022 год в мире насчитывалось более 8,5 миллиардов абонентов мобильной связи, что превышает численность населения планеты в 7,9 миллиарда человек. Кроме того, в отчете подчеркивается, что более 5,4 миллиарда человек в 2023 году имели хотя бы один мобильный абонент, что свидетельствует о повсеместности мобильной связи. Таким образом, этот быстрый рост отражает преобразующее влияние мобильных технологий на глобальные коммуникации и цифровой доступ, что положительно сказывается на росте рынка мобильного здравоохранения (mHealth).

- Спрос на дистанционный мониторинг пациентов и телемедицину: Существует острая необходимость в мониторинге пациентов вне клинических условий, что стимулирует спрос на инструменты дистанционного мониторинга, виртуальные консультации, телемедицинские платформы, а также подключенные носимые устройства. В сентябре 2025 года исследование организации Telehealth Organization показало, что глобальный рынок мобильного здравоохранения (mHealth) в сфере телемедицины, по прогнозам, вырастет с 146,9 млрд долларов США в 2025 году до 251,5 млрд долларов США к концу 2030 года, что отражает среднегодовой темп роста в 11,3%. В статье также подчеркивается, что дистанционный мониторинг, инструменты на основе искусственного интеллекта и развивающееся страховое покрытие являются ключевыми факторами, целенаправленно улучшающими управление хроническими заболеваниями и психиатрическую помощь. Этот рост открывает перед врачами многообещающие возможности для внедрения передовых методов, использования технологий и соответствия глобальным тенденциям в цифровом здравоохранении, что, в свою очередь, приносит пользу всему рынку mHealth.

Проблемы

- Конфиденциальность и безопасность данных: Конфиденциальность и безопасность данных считаются одними из главных проблем на рынке мобильного здравоохранения (mHealth). Мобильные приложения для здоровья, носимые устройства и платформы удаленного мониторинга собирают конфиденциальную личную информацию пользователей, включая биометрические данные, историю болезни и образ жизни. Поэтому любые нарушения или несанкционированный доступ могут повлиять на конфиденциальность пациентов и привести к крупным штрафам в соответствии с такими законами, как HIPAA в США и GDPR в Европе. В этом контексте обеспечение надлежащего хранения, зашифрованной передачи данных и надежной аутентификации на нескольких устройствах считается сложной задачей, особенно при интеграции сторонних приложений. Поэтому компаниям, работающим в этой области, необходимо найти баланс между доступностью данных для медицинских работников и строгой защитой конфиденциальности.

- Вовлеченность пользователей и цифровая грамотность: это еще одна проблема для рынка мобильного здравоохранения, поскольку аспекты вовлеченности пользователей и цифровой грамотности существенно влияют на эффективность решений в этой области. Большинству пациентов, особенно пожилым людям или жителям сельских и малообеспеченных регионов, сложно использовать навигацию смартфонов, интерфейсы приложений или управлять носимыми устройствами. Низкий уровень цифровой грамотности может привести к снижению эффективности программ дистанционного мониторинга и телемедицины. С другой стороны, высокая вовлеченность необходима для управления хроническими заболеваниями, приема лекарств и отслеживания состояния здоровья. Для решения этой проблемы крайне важно обучать пациентов и лиц, осуществляющих уход, а также оказывать им постоянную поддержку, что обеспечит стабильное использование и повысит уровень внедрения мобильных медицинских технологий.

Размер и прогноз рынка мобильного здравоохранения:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

14,6% |

|

Базовый размер рынка (2025 год) |

82,5 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

281,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка мобильного здравоохранения:

Анализ сегментов по типу

С точки зрения типа, ожидается, что к концу прогнозного периода приложения займут наибольшую долю выручки на рынке мобильного здравоохранения (mHealth) — 44,5%. Доминирование в этом сегменте во многом обусловлено ростом числа стартапов в сфере mHealth и стратегическим цифровым маркетингом. Кроме того, приложения mHealth могут положительно влиять на результаты лечения, обеспечивая эффективное хранение и управление медицинской информацией, что в конечном итоге улучшает качество обслуживания пациентов. Например, в апреле 2024 года Министерство здравоохранения Индии запустило приложение myCGHS для iOS, предоставив бенефициарам CGHS легкий доступ к медицинским услугам и электронным медицинским картам. Это приложение, разработанное командами NIC, позволяет бронировать приемы, получать доступ к результатам лабораторных анализов, истории приема лекарств, статусу заявок и находить ближайшие оздоровительные центры и больницы, что указывает на более широкий охват сегмента.

Анализ сегментов услуг

Ожидается, что к концу 2035 года услуги дистанционного мониторинга, являющиеся частью сервисного сегмента, займут значительную долю рынка мобильного здравоохранения (mHealth). Рост этого сегмента в значительной степени обусловлен ростом численности пожилого населения во всем мире, поскольку пожилые люди более подвержены хроническим заболеваниям и нуждаются в регулярном медицинском наблюдении. Согласно официально опубликованным данным за ноябрь 2025 года, правительство Великобритании и Национальная служба здравоохранения (NHS) внедряют новые цифровые технологии для обеспечения более быстрого и удобного ухода на дому, что позволит ежегодно сократить количество визитов к врачу на 500 000. Дистанционный мониторинг через приложение NHS позволит пациентам напрямую обмениваться данными о состоянии здоровья, такими как артериальное давление и уровень кислорода, со специалистами, сокращая количество посещений больниц и снижая нагрузку на персонал. Также упоминалось, что в рамках первого в мире исследования будет оказана дистанционная помощь пациентам с боковым амиотрофическим склерозом (БАС), а также будут проведены пилотные проекты в области отоларингологии, гастроэнтерологии, пульмонологии, урологии и кардиологии.

Анализ сегментов приложений

В сегменте приложений ожидается значительный рост подтипа медицинских приложений, которые займут существенную долю рынка мобильного здравоохранения (mHealth) в рассматриваемый период. Рост сегмента в значительной степени обусловлен растущим спросом как со стороны пациентов, так и со стороны поставщиков медицинских услуг на оптимизированное управление медицинской помощью в режиме реального времени. В этом контексте компания Samsung Health в феврале 2026 года в партнерстве с PharmEasy и Tata 1mg запустила функцию поиска медицинских учреждений, которая позволяет пользователям заказывать лекарства, бронировать диагностические тесты и консультироваться с врачами онлайн непосредственно в приложении. Эта интеграция устраняет необходимость переключаться между несколькими приложениями, повышая доступность и удобство для пользователей. Таким образом, благодаря таким постоянным инновациям от ведущих компаний, ожидается экспоненциальный рост сегмента в ближайшие годы.

Наш углубленный анализ рынка мобильного здравоохранения включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Услуга |

|

Приложение |

|

Формат |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок мобильного здравоохранения — региональный анализ

Анализ рынка Северной Америки

Ожидается, что рынок мобильного здравоохранения (mHealth) в Северной Америке займет наибольшую долю выручки в размере 39,8% в течение прогнозируемого периода. Лидерство региона обусловлено широким внедрением цифровых технологий в здравоохранении, развитой ИТ- и телекоммуникационной инфраструктурой, а также высоким уровнем проникновения интернета и смартфонов. В феврале 2026 года Американская ассоциация больниц сообщила, что CMS объявила о запуске своей библиотеки приложений для Medicare, предоставляющей бенефициарам доступ к широкому спектру цифровых инструментов здравоохранения в рамках своей экосистемы медицинских технологий. Было подчеркнуто, что эти приложения будут направлены на устранение необходимости заполнения форм регистрации вручную, предоставление помощников на основе искусственного интеллекта и поддержку управления диабетом и ожирением, тем самым расширяя возможности цифрового медицинского обслуживания для пациентов Medicare. Кроме того, активные инвестиции многочисленных участников рынка в цифровой маркетинг в сочетании с растущими расходами на здравоохранение значительно способствуют расширению рынка mHealth в регионе.

Рынок мобильного здравоохранения США переживает значительную трансформацию, обусловленную широким распространением носимых устройств, что смещает ландшафт здравоохранения в сторону дистанционного, ориентированного на пациента обслуживания. Этот рост эффективно подпитывается присутствием крупных технологических гигантов и поставщиков медицинских услуг, которые активно инвестируют в интегрированные экосистемы, синхронизирующие медицинские данные в режиме реального времени, при поддержке благоприятных изменений в законодательстве и расширенных правил возмещения расходов на дистанционный мониторинг. В октябре 2023 года Cedars-Sinai объявила о запуске Cedars-Sinai Connect — мобильного приложения, предлагающего круглосуточную неотложную помощь и запись на прием к врачу общей практики в тот же день. Приложение разработано в партнерстве с K Health и использует искусственный интеллект для оптимизации процесса приема пациентов, снижения рабочей нагрузки на врачей и обеспечения пациентам быстрого доступа к квалифицированной помощи, что положительно влияет на расширение и развитие рынка.

Основной движущей силой рынка мобильного здравоохранения (mHealth) в Канаде является значительный сдвиг в сторону пациентоориентированного подхода и интеграция виртуальных услуг в провинциальные системы здравоохранения. Рост во многом обусловлен поддержкой правительства и благоприятной нормативно-правовой базой в стране. В феврале 2026 года правительство Канады представило законопроект S-5, «Закон о взаимосвязанном здравоохранении для канадцев», главной целью которого является модернизация обмена медицинскими данными и создание более взаимосвязанной системы здравоохранения. В статье также подчеркивалось, что 29% поставщиков медицинских услуг безопасно обмениваются информацией о пациентах за пределами своих кабинетов, в то время как другие по-прежнему используют факсимильные аппараты. Этот закон обяжет внедрить общие стандарты цифрового здравоохранения, обеспечивая безопасный обмен медицинскими записями между системами при соблюдении законов о конфиденциальности. Кроме того, закон направлен на повышение безопасности пациентов, поддержку инноваций на основе искусственного интеллекта и укрепление эффективности и конкурентоспособности здравоохранения страны.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок мобильного здравоохранения (mHealth) в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода. Темпы прогресса в регионе в значительной степени поддерживаются высоким уровнем проникновения смартфонов и масштабными усилиями по цифровой трансформации в здравоохранении. Правительственные инициативы, направленные на улучшение доступа к медицинской помощи в сельской местности, особенно в таких странах, как Китай, Индия и Япония, стимулируют внедрение телемедицины и платформ дистанционного мониторинга. Согласно статье, опубликованной Организацией экономического сотрудничества и развития в ноябре 2024 года, из-за пандемии COVID-19 наблюдается разрыв в ожидаемой продолжительности жизни между странами более чем на 10 лет и неравенство в показателях детской смертности. Кроме того, высока также проблема психического здоровья, где расстройства и самоповреждения составляют почти четверть лет инвалидности, что подчеркивает острую необходимость инвестиций в справедливые и регулярно доступные услуги для достижения долгосрочного восстановления и прогресса.

Крупнейшие интернет-компании и онлайн-больницы играют центральную роль в преобразовании рынка мобильного здравоохранения (mHealth) в Китае . Эти факторы помогают устранить дисбаланс в распределении медицинских ресурсов между городскими и сельскими районами. Рынок страны постепенно переходит к интегрированным цифровым платформам, предлагающим все — от скрининга с использованием ИИ до виртуальных консультаций и управления хроническими заболеваниями для быстро стареющего населения. В этом контексте в статье NIH, опубликованной в мае 2025 года, говорится, что в исследовании телемедицины в Китае, основанном на 25 499 онлайн-отзывах с основных платформ, анализируется восприятие пользователями качества услуг с помощью гибридной модели глубокого обучения, сочетающей модели Servqual и CNN-BiLSTM. Результаты показывают, что пользователи придают большее значение качеству услуг, особенно профессиональной компетентности врачей, как ключевому фактору, влияющему на удовлетворенность и результаты лечения. В целом, исследование подчеркивает важность телемедицины в обеспечении доступных и ориентированных на потребителя медицинских услуг.

Рынок мобильного здравоохранения в Индии переживает глубокую трансформацию, эффективно подпитываемую правительственной цифровой миссией «Аюшман Бхарат», которая направлена на создание единой цифровой инфраструктуры здравоохранения по всей стране. Экосистема в стране представляет собой ландшафт стартапов, ориентированных на диагностику на основе ИИ, виртуальные консультации и услуги доставки лекарств в аптеки. В статье, опубликованной Пресс-информационным бюро (PIB), сообщается, что по состоянию на февраль 2024 года было создано более 566,7 миллионов учетных записей Ayushman Bharat Health Accounts и более 348,9 миллионов медицинских записей были связаны в цифровом виде. Эта инициатива объединяет пациентов, медицинских работников и медицинские учреждения через такие платформы, как приложение ABHA и Aarogya Setu. Кроме того, миссия обеспечивает цифровые медицинские записи и цифровую связь, тем самым улучшая доступность здравоохранения на обширной территории страны.

Анализ европейского рынка

Благоприятная нормативно-правовая среда и сильный акцент на конфиденциальности данных способствуют общему росту рынка мобильного здравоохранения (mHealth) в Европе. Рост в регионе в значительной степени обусловлен переходом к здравоохранению, ориентированному на ценность, и растущей интеграцией цифровых инструментов в национальные системы здравоохранения. Старение населения региона обуславливает высокий спрос на дистанционный мониторинг пациентов и решения в области телемедицины. В октябре 2024 года ВОЗ сообщила о быстром расширении телемедицины в регионе, где 40 стран приняли национальные или интегрированные стратегии цифрового здравоохранения. В отчете подчеркивается, что Норвегия более 30 лет является лидером в области телерадиологии и продвигает телемедицину и телепсихиатрию, чему способствуют такие инновации, как диагностика на основе ИИ и платформы, такие как eMeistring. Кроме того, норвежские исследования показывают как повышение безопасности пациентов, так и опасения по поводу экономической эффективности, что подчеркивает необходимость устойчивых стратегий, соответствующих плану действий ВОЗ в области цифрового здравоохранения на 2023-2030 годы.

Рост использования потребителями носимых устройств, медицинских приложений и цифровых фитнес-инструментов стимулирует развитие рынка мобильного здравоохранения в Германии . Ускоренная система внедрения цифровых медицинских приложений в стране позволила ей занять лидирующие позиции в плане интеграции мобильных инструментов в систему обязательного медицинского страхования, обеспечивая возмещение затрат на цифровые методы лечения таких заболеваний, как тревожность, диабет и нарушения сна. Согласно статье NIH от февраля 2024 года, разработанное в стране приложение для мобильного здравоохранения, предназначенное для пользователей обязательного медицинского страхования, ориентировано на физическую активность, питание и управление стрессом. Кроме того, при его разработке особое внимание уделялось участию пользователей посредством тестирования удобства использования, включая метод «думай вслух», в результате которого было выявлено 103 проблемы удобства использования, а оценка удобства использования системы составила 82/100. Таким образом, исследование подчеркивает, что ориентированный на пользователя дизайн и раннее вовлечение крайне важны для долгосрочного внедрения и эффективности профилактических мобильных медицинских приложений.

Рынок мобильного здравоохранения (mHealth) в Великобритании демонстрирует значительный рост, который в первую очередь обусловлен стратегиями цифровой трансформации, проводимыми правительством страны. Рост также подпитывается высоким уровнем цифровой грамотности населения и четкой нормативной базой, обеспечивающей клиническую безопасность и эффективность. В июле 2025 года правительство страны запустило 10-летний план развития здравоохранения, который преобразует приложение NHS в полноценный цифровой интерфейс, позволяющий пациентам записываться на прием и управлять им, получать доступ к лекарствам, самостоятельно обращаться к специалистам и связывать данные о состоянии здоровья с помощью носимых устройств с рекомендациями на основе искусственного интеллекта. Этот план предусматривает создание единой медицинской карты пациента путем безопасного объединения историй болезни и улучшения координации медицинской помощи, что позволит сэкономить NHS около 246 миллионов долларов США за три года. Такие функции, как «Мой врач общей практики NHS», «Мои лекарства», «Мои дети» и «Мои вакцины», обеспечат персонализированное управление здоровьем, что положительно повлияет на рост и развитие рынка мобильного здравоохранения.

Ключевые игроки рынка мобильного здравоохранения:

- Apple Inc. (США)

- Google LLC (США)

- Fitbit Inc. (США)

- Teladoc Health Inc. (США)

- DexCom Inc. (США)

- Medtronic plc (США)

- Конинклийке Philips NV (Нидерланды)

- Siemens Healthineers AG (Германия)

- BioTelemetry Inc. (США)

- Withings SA (Франция)

- Компания Omron Healthcare Co., Ltd. (Япония)

- Корпорация Sony Group (Япония)

- Компания Samsung Electronics Co., Ltd. (Южная Корея)

- LG Electronics Inc. (Южная Корея)

- ResMed Inc. (Австралия)

- Набла (Франция)

- Amazon One Medical (США)

- Telstra Health Pty Ltd (Австралия)

- Tata Consultancy Services Limited (Индия)

- Practo Technologies Private Limited (Индия)

- BookDoc Holdings Sdn Bhd (Малайзия)

- DoctorOnCall Sdn Bhd (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Apple лидирует во всем секторе мобильного здравоохранения для потребителей благодаря своим Apple Watch, iPhone и экосистеме приложений Health, которая объединяет отслеживание физической активности, мониторинг сердечного ритма, анализ сна и участие в исследованиях. Компания уделяет большое внимание партнерству с ведущими больницами и использованию искусственного интеллекта для получения аналитических данных, что дает ей стратегическое преимущество в этом секторе.

- Google извлекает выгоду из своей обширной технологической экосистемы, включающей Google Fit, Wear OS и аналитику на основе искусственного интеллекта, уделяя основное внимание совершенствованию отслеживания состояния здоровья и цифрового благополучия. Стратегические инициативы компании включают прогнозирование состояния здоровья на основе ИИ и интеграцию возможностей мобильного здравоохранения в экосистему Android для расширения глобального охвата.

- Компания Fitbit теперь принадлежит Google и позиционируется как пионер в области носимых устройств для отслеживания физической активности и здоровья, включая мониторинг сердечного ритма, сна, активности и уровня стресса. Бренд уделяет большое внимание вовлечению пользователей, персонализированному коучингу и интеграции с медицинскими платформами.

- Teladoc Health — ведущий игрок в сфере телемедицины и дистанционного мониторинга пациентов, предлагающий виртуальную помощь, управление хроническими заболеваниями и консультации с использованием искусственного интеллекта. Платформы компании эффективно интегрируют мобильные приложения для здравоохранения, данные с носимых устройств и электронные медицинские карты для предоставления персонализированной помощи.

- Компания Dexcom специализируется на системах непрерывного мониторинга уровня глюкозы для лечения диабета. Ее решения в области мобильного здравоохранения сочетают носимые датчики с мобильными приложениями для отслеживания уровня глюкозы, оповещений и обмена данными с медицинскими работниками.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке мобильного здравоохранения (mHealth):

Рынок мобильного здравоохранения (mHealth) представляет собой кластер глобальных технологических гигантов, производителей медицинского оборудования и стартапов в области цифрового здравоохранения. Ведущие компании, такие как Apple, Google и Samsung Electronics, используют развитые потребительские экосистемы и носимые технологии с основной целью расширения возможностей цифрового здравоохранения. Гиганты здравоохранения, такие как Philips, Medtronic и Omron Healthcare, уделяют большое внимание дистанционному мониторингу пациентов и подключенным медицинским устройствам. В то же время поставщики телемедицинских услуг, такие как Teladoc Health, и региональные платформы, такие как Practo, сосредоточены на услугах виртуальной медицинской помощи. В этом контексте в январе 2026 года OpenAI анонсировала ChatGPT Health — специализированное решение, разработанное для безопасной интеграции личной медицинской информации с интеллектуальными функциями ChatGPT. Оно позволяет пользователям подключать медицинские карты и приложения для здоровья для получения более персонализированной информации, обеспечивая строгую защиту конфиденциальности с помощью раздельного хранения и шифрования.

Корпоративная среда рынка мобильного здравоохранения (mHealth):

Последние события

- В феврале 2026 года M Health Fairview выбрала унифицированную платформу Ambient AI Assistant and Dictation от Nabla для внедрения в масштабах всей системы своих больниц и клиник. Инструмент на основе ИИ фиксирует разговоры между врачом и пациентом в электронной медицинской карте Epic и автоматически генерирует структурированную клиническую документацию.

- В январе 2026 года Amazon One Medical объявила о запуске медицинского ИИ-помощника в приложении One Medical, который будет предоставлять круглосуточные персонализированные рекомендации на основе медицинских записей пациентов, результатов анализов и принимаемых лекарств, обеспечивая при этом безопасность в соответствии с требованиями HIPAA.

- В феврале 2025 года Apple объявила о запуске исследования Apple Health Study через приложение Apple Research, цель которого — изучить, как такие устройства, как iPhone, Apple Watch и AirPods, могут помочь улучшить мониторинг физического и психического здоровья.

- Report ID: 4256

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.