Прогноз развития рынка металлургического кокса:

Объем рынка металлургического кокса в 2025 году оценивался в 265,31 млрд долларов США и, как ожидается, превысит 392,72 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 4% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли металлургического кокса оценивался в 274,86 млрд долларов США.

Мировое производство нерафинированной стали в 69 странах, предоставляющих отчеты Всемирной ассоциации производителей стали, в январе 2025 года составило 151,4 млн тонн. Растущий спрос на сталь, производимую из угля, и на электроэнергию, вырабатываемую на основе ископаемого топлива, стимулирует рынок металлургического кокса. Уголь по-прежнему обеспечивает чуть более трети мирового производства электроэнергии, несмотря на то, что является углеродоемким ископаемым топливом. В условиях продолжающегося роста спроса на энергию многие страны считают, что у них нет иного выбора, кроме как продолжать вырабатывать электроэнергию с помощью угля. Глобальное использование угля восстановилось после резкого падения в разгар пандемии COVID-19. В 2024 году оно увеличилось до 8,77 млрд тонн и, по оценкам, будет расти до 2027 года. Пятью ведущими странами стали Китай, Индия, США, Индонезия и Австралия, на долю которых приходится 81% мировых мощностей по добыче угля.

Мировое производство металлургического угля по странам, 2022 год.

Страна | Объём (млн тонн) | Делиться (%) |

Китай | 555 | 49.2 |

Австралия | 169 | 15.0 |

Россия | 134 | 11.9 |

Индия | 57 | 5.1 |

США | 57 | 5.1 |

Вьетнам | 47 | 4.2 |

Канада | 27 | 2.4 |

Другие | 80 | 7.1 |

Общий | 1126 | 100.0 |

Источник: Правительство Канады

Снижение спроса на уголь, вызванное пандемией, привело к резкому падению цен в 2020 году, но в октябре 2021 года они в конечном итоге восстановились до рекордных максимумов. С тех пор цены стабилизировались, но остаются на 50% выше, чем в период 2017-2019 годов. В ноябре 2024 года стоимость импортного энергетического угля в Европе составляла примерно 120 долларов США за тонну, по сравнению с 80 долларами США за тонну в 2017-2019 годах. Стоимость энергетического угля в Австралии составляет около 140 долларов США за тонну, против 90 долларов США в конце прошлого десятилетия. В 2021 году мировая сталелитейная промышленность использовала более 2 миллиардов тонн железной руды, 1 миллиард тонн металлургического угля и 650 миллионов тонн переработанной стали для производства более 1 миллиарда тонн нерафинированной стали.

Обзор запасов угля в США на 2024 год (в тысячах коротких тонн)

Месяц | Производство | Поставка отходов угля | Торговля | Изменение запасов | Потребление | ||

Импорт | Экспорт | Чистый импорт | |||||

Янв. | 44,052 | 830 | 94 | 8411 | -8,318 | -8, 523 | 45,652 |

Февраль. | 44,011 | 721 | 151 | 9119 | -8,969 | 6,082 | 29,116 |

март. | 41,808 | 768 | 85 | 9,275 | -9.191 | 6,226 | 25,530 |

Апрель. | 35,709 | 746 | 254 | 6,843 | -6,589 | 3373 | 24,253 |

Может | 39,370 | 599 | 80 | 8,938 | -8,858 | 1.025 | 29,281 |

Июнь. | 43,004 | 777 | 203 | 10,011 | -9,8.09 | -4,576 | 37,459 |

Июль. | 43, 343 | 871 | 185 | 8760 | -8,575 | -8,826 | 43,441 |

Август. | 47,110 | 653 | 288 | 9094 | -8,806 | -7,066 | 42,420 |

Сентябрь | 45,724 | 557 | 248 | 9453 | -9,205 | -53 | 34,448 |

окт. | 43,649 | 399 | 118 | 8,968 | -8,849 | 4,803 | 30,636 |

Ноябрь. | 40,770 | 399 | 167 | 9421 | -9,254 | 3172 | 29,595 |

Декабрь. | 43, 183 | НА | 127 | 9,295 | -9,168 | НА | НА |

Общий | 511,733 | НА | 1,998 | 107,588 | -105,591 | НА | НА |

Источник: EIA

По оценкам, в январе 2025 года Китай произвел 81,9 млн тонн, что на 5,6% меньше, чем в январе 2024 года. Производство в Индии увеличилось до 13,6 млн тонн, рост на 6,8%. Производство в Японии составило 6,8 млн тонн, снижение на 6,6%. В США было произведено 6,6 млн тонн, что свидетельствует о небольшом росте на 1,2%. По оценкам, Россия произвела 6,0 млн тонн, снижение на 0,6%. Производство в Южной Корее упало до 5,2 млн тонн, снижение на 8,8%. Турция сообщила о производстве в 3,2 млн тонн, снижение на 1,4%. По оценкам, производство в Германии составило 2,8 млн тонн, снижение на 8,8%, а Бразилия произвела около 2,6 млн тонн, снижение на 4,5%. Наконец, производство в Иране значительно сократилось до 2,2 млн тонн, что отражает снижение на 24,1%.

Ключ Металлургический кокс Сводка рыночной аналитики:

Основные региональные особенности:

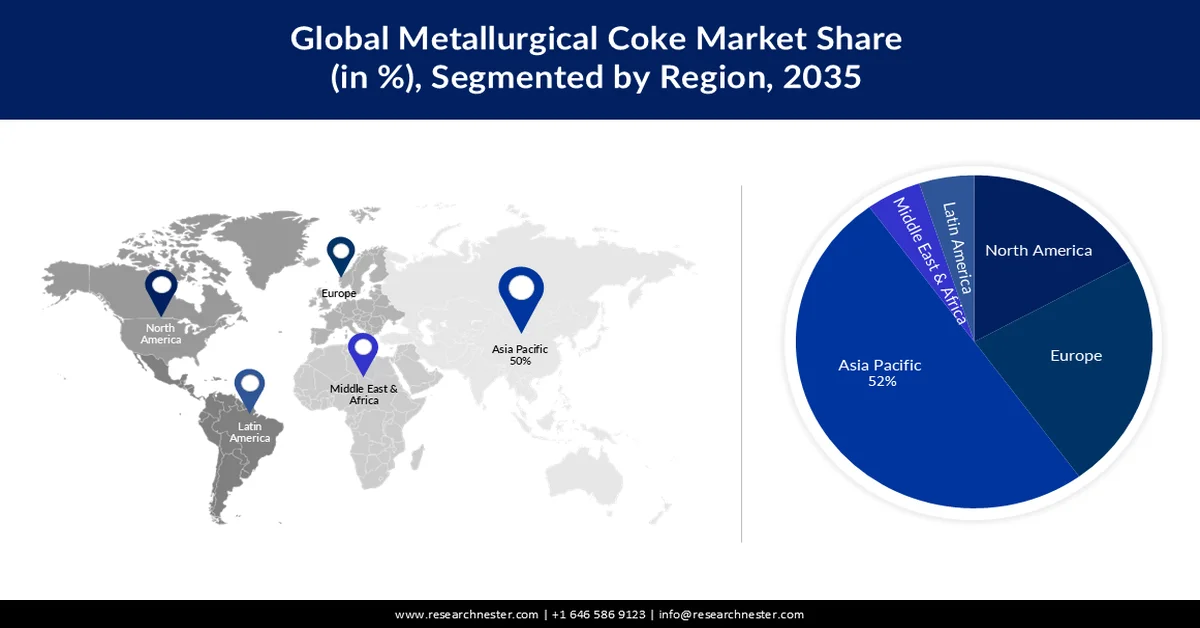

- По прогнозам, к 2035 году рынок металлургического кокса в Азиатско-Тихоокеанском регионе займет наибольшую долю в 52%, чему будет способствовать огромный объем производства металлургического кокса.

- Ожидается, что к 2035 году Северная Америка займет значительную долю рынка благодаря активной добыче металлургического угля и его использованию в сталелитейной промышленности.

Анализ сегмента:

- По прогнозам, к 2035 году доля рынка металлургической промышленности достигнет 40%, чему будет способствовать рост производства стали.

- Ожидается, что к 2035 году сегмент доменного кокса займет значительную долю рынка, чему способствует его важная роль в качестве восстановителя в производстве железа.

Основные тенденции роста:

- Растущее использование стали в автомобильной промышленности

- Масштабный бум в мировой торговле коксом.

Основные проблемы:

- Высокая конкуренция со стороны альтернативных материалов в сталелитейной отрасли.

Ключевые игроки: Swedish Orphan Biovitrum AB, AB2 Bio Ltd., Alpine Immune Sciences, Bellicum Phamaceuticals, Inc.

Глобальный Металлургический кокс Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 265,31 млрд долларов США.

- Объем рынка в 2026 году: 274,86 млрд долларов США.

- Прогнозируемый объем рынка: 392,72 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (52% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Япония, Индия, Германия

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Германия

Last updated on : 25 February, 2026

Рынок металлургического кокса: факторы роста и проблемы

Факторы роста

Растущее использование стали в автомобильной промышленности: Автомобильная промышленность предъявляет высокий спрос на сталь для изготовления кузовов легких автомобилей. Например, сталь, обычно поставляемая с американских заводов, используется в автомобилестроении. В 2023 году на производство кузовов всех легких автомобилей, разработанных в стране, было использовано около 3,9 миллиона тонн стали от 15 местных автопроизводителей. Это значение отражает количество стали, используемой для окончательной сборки кузовов.

Спрос автопроизводителей на сталь для кузовов легковых автомобилей в США в 2024 году.

Автопроизводители

Спрос на сталь для кузовов автомобилей (млн кг)

Доля рынка (%)

Генерал Моторс

796

20.3

Стеллантис

463

11.8

Форд

441

11.2

Тойота

438

11.2

Хонда

424

10.8

Хён

344

8.8

Nissan

267

6.8

Субару

173

4.4

Мерседес-Бенц

172

4.4

Другие

410

10.4

Источник: Международный совет по экологически чистому транспорту (ICCT)

Согласно отчету ICCT, производство экологически чистой стали с использованием экологически чистого водорода в США в настоящее время ограничено. Если американские автопроизводители перейдут на производство экологически чистой стали, заводы по производству легковых автомобилей мощностью 3,9 млн тонн (Мт) можно будет переоборудовать для производства экологически чистой стали. Более того, существует огромный потенциал для декарбонизации существующей сталелитейной промышленности. В 2023 году американские разработчики легковых автомобилей, тяжелых и средних автомобилей, а также мотоциклов в совокупности использовали около 14% или 11 млн тонн стали отечественного производства, что означает, что как минимум еще 7 млн тонн автомобильной стали могут быть декарбонизированы сверх того объема, который используется для легковых автомобилей.

По мере увеличения размеров транспортных средств общие затраты на них, как правило, растут быстрее, чем стоимость необработанной стали. Это означает, что надбавка за использование необработанной стали в кузове не обязательно составляет больший процент от рекомендованной производителем розничной цены (РСНП) для более крупных классов транспортных средств. Сравнение РСНП за январь 2024 года, основанное на надбавке за стоимость необработанной стали в кузове, показывает, что средняя РСНП легкового автомобиля составляет 35 724 доллара США, а надбавка за стоимость – 167 долларов США (0,47%), грузовиков – 50 016 долларов США, а надбавка за стоимость – 124 доллара США (0,25%), а внедорожников – 43 616 долларов США, а надбавка за стоимость – 206 долларов США (0,47%).

Закон о снижении инфляции (IRA) от 2022 года предоставляет налоговые льготы для стимулирования внедрения «зеленого» водорода. Производство «зеленой» стали методом H2-DRI-EAF, в наиболее углеродоэффективном режиме, использует возобновляемую электроэнергию для производства «зеленого» водорода посредством электролиза. Этот «зеленый» водород затем используется для восстановления железной руды, которая далее перерабатывается в сталь. В результате этот путь соответствует требованиям для получения как налоговой льготы на производство «чистого» водорода, так и налоговой льготы на производство возобновляемой электроэнергии. Кроме того, Европейский Союз (ЕС) производит в среднем готовой стали на сумму 200,6 млрд долларов США в год, что составляет около 140 миллионов тонн. Сталелитейная промышленность в ЕС включает 500 производственных площадок в 22 государствах-членах ЕС. В этом секторе напрямую занято 303 000 человек, и он обеспечивает до 2,27 млн косвенных рабочих мест.- Огромный бум в мировой торговле коксом: в 2023 году кокс занимал 332 -е место по объему торговли, его стоимость составила 11,3 млрд долларов США, что составляет 0,05% от всех остальных товаров. Ключевыми экспортерами были Китай (2,48 млрд долларов США), Польша (2,37 млрд долларов США), Колумбия (1,3 млрд долларов США), США (642 млн долларов США) и Австралия (584 млн долларов США). В то же время, согласно данным ОЭСР, Индия (1,68 млрд долларов США), Бразилия (1,54 млрд долларов США), Германия (1,06 млрд долларов США), Великобритания (650 млн долларов США) и Индонезия (623 млн долларов США) вошли в пятерку крупнейших импортеров в 2023 году.

Испытание

Высокая конкуренция со стороны альтернативных материалов в сталелитейной отрасли: сельскохозяйственные отходы являются ценным ресурсом, поскольку их можно переработать в углеродистый материал, который может использоваться в качестве заменителя кокса в сталелитейной промышленности благодаря своей экологичности и низкому уровню выбросов парниковых газов. Это может повлиять на спрос на металлургический кокс — вещество, получаемое из ископаемого топлива, поскольку многочисленные исследования были направлены на поиск возможного заменителя-восстановителя для замены поставок кокса, учитывая экологические проблемы, поскольку кокс является основной причиной выбросов CO2 на сталелитейных заводах.

Размер и прогноз рынка металлургического кокса:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4% |

|

Базовый размер рынка (2025 год) |

265,31 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

392,72 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка металлургического кокса:

Анализ сегментов приложений

По оценкам, к 2035 году на сегмент производства железа и стали придется 40% мирового рынка металлургического кокса, чему способствует рост производства стали. Например, ожидается, что потребление стали вырастет более чем на 15% к 2050 году по сравнению с текущим уровнем, поскольку она широко используется в производстве промышленного оборудования, электроприборов, мебели, судов, поездов, автомобилей, велосипедов, конструкций, инфраструктуры, инструментов и военного оружия. Это значительно увеличило спрос на металлургический кокс, поскольку более 65% стали, производимой в мире, получается путем сжигания угля. Более того, металлургический уголь — это пористое, богатое углеродом вещество, используемое для производства кокса, который является необходимым реагентом и топливом в доменном процессе для производства стали. По оценкам, мировое производство стали увеличилось с примерно 185 миллионов метрических тонн до поразительных 1880 миллионов метрических тонн в 2022 году.

Анализ сегментов по типам продукции

Рынок металлургического кокса, производимого в доменных печах, готов занять значительную долю. Большая часть чугуна, производимого сегодня, изготавливается в доменных печах, где используется холодный дутье, для которого требуются кокс, известняк и углерод, восстанавливаемые при высокой температуре, а затем загружаемые в печь сверху и перемещаемые вниз. Металлургический кокс используется в доменном методе производства железа в качестве восстановителя, получаемого из кокса, который соединяется с кислородом в нижней части доменной печи.

Наш углубленный анализ мирового рынка металлургического кокса включает следующие сегменты:

Содержание золы |

|

Приложение |

|

Тип продукта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок металлургического кокса — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, к 2035 году рынок металлургического кокса в Азиатско-Тихоокеанском регионе займет наибольшую долю в 52%, чему способствует огромный объем его производства. Китай является мировым лидером по производству металлургического кокса, поскольку более 60% мирового производства металлургического кокса приходится на эту страну. Кроме того, в 2022 году было зарегистрировано более 8 миллионов тонн грузов, а в 2023 году из Китая было экспортировано около 5 миллионов метрических тонн металлургического кокса, что делает его ведущим морским экспортером этого продукта. Например, производство металлургического кокса в Китае увеличивалось более чем на 3% в год, достигнув более 477 миллионов тонн в 2021 году. В Индии наблюдается значительный рост импорта, объясняемый увеличением поставок листового металла из Японии и стран АСЕАН. Однако темпы экспорта страны остаются значительно низкими из-за экспортных пошлин на сталь, введенных в 2022 году. Этот спад вызван сокращением экспорта в ЕС и Вьетнам.

В 2020 году Китай был ведущим поставщиком угля, и правительство разработало стратегические права на добычу полезных ископаемых, включая уголь, алюминий, хром, сурьму, кобальт, медь, золото, флюорит, графит, литий, железо, молибден, никель, природный газ, нефть, калий, фосфор, вольфрам, олово, уран и цирконий. Министерство природных ресурсов (МНР) отнесло их к основным полезным ископаемым, на которые распространяются права на добычу, зарегистрированные в правительствах провинций или других нижестоящих органах власти. Выработка электроэнергии на угольных электростанциях в 2020 году составила 3,89 Гт, что на 1,0% больше, чем в предыдущем году, в то время как потребление выросло на 4,1 Гт, что составляет скачок на 0,6%. Из общего объема добытого угля 680 млн тонн было использовано для производства стали, 2,39 млн тонн — для выработки электроэнергии, 380 млн тонн — для строительных материалов, 300 млн тонн — для производства химикатов и 320 млн тонн — для других целей. На уголь в общем объеме потребления энергии в 2020 году приходилось 56,8%, а ведущими партнерами по импорту или поставщиками были Индонезия (35%), Россия (15%), Австралия (32%), Монголия (12%) и Канада (2%). Доход угольной промышленности Китая в 2020 году составил 290 миллиардов долларов. Согласно данным USGS Minerals Yearbook за 2021 год, производство металлургического кокса в 2020 году составило 471 160 метрических тонн, а в 2021 году — 464 458 метрических тонн.

Производственная мощность по выпуску кокса (в метрических тоннах, брутто), 2021 год.

Объекты, основные операционные компании, акционеры, владеющие акциями в Северной Америке на годовой и основной основе. | Расположение основных объектов | Годовая мощность |

Китайская компания Risun Coal Chemicals Group Ltd. | Пекин | 5680 |

Компания Hebei Kailuan Energy Chemical Co. Ltd. | Хэбэй, Таншань | 4270 |

Компания «Хэйлунцзян Баотайлонг Нью Материал Ко. Лтд.» | Хэйлунцзян, Цитайхэ | 1580 |

Shaanxi Heimao Coking Co. Ltd. | Шэньси, Ханьчэн | 3240 |

Shandong Jinneng Technology Co. Ltd. | Шаньдун, Цихэ | 2300 |

Шаньси Антай Групп Ко. Лтд. | Шаньси, Цзиньчжун | 1,800 |

Шаньсийская коксующаяся компания. | Шаньси, Тайюань | 3600 |

Шаньси Мэйджин Энерджи Ко. Лтд. | Тайюань, Шаньси | 5040 |

Компания «Юньнань Коал Энерджи» | Юньнань, Куньмин | 1980 |

Источник: Геологическая служба США

Анализ рынка Северной Америки

Прогнозируется, что к концу 2035 года рынок металлургического кокса в Северной Америке займет значительную долю выручки. По данным правительства Канады, канадская сталелитейная промышленность ежегодно использует 3,7 мегатонн (Мт) металлургического кокса в своих доменных печах. В 2022 году шахты страны добыли 47 миллионов тонн угля, из которых около 59% составлял металлургический уголь и 41% — энергетический уголь, сыграв ключевую роль в формировании рынка региона. В 2021 году основная часть добываемого угля приходилась на Британскую Колумбию (59%), Альберту (28%), Саскачеван (13%) и Новую Шотландию (0,1%).

За последние семь лет в шести из шести случаев цена американского угля, используемого в сталелитейном производстве, более чем вдвое превышала цену американского угля, используемого в качестве топлива для производства электроэнергии, что подчеркивает историческую закономерность. В прошлом американский металлургический уголь, который в основном используется в качестве сырья в сталелитейном производстве, продавался на экспортных рынках по более высоким ценам, чем американский энергетический уголь, являющийся важным топливом для производства электроэнергии. В период с 2001 по 2023 год американский металлургический уголь продавался в среднем на 90% дороже, чем энергетический уголь.

Экспортная цена на металлургический уголь из США резко выросла в 2022 году после введения торговых ограничений со стороны России. Эта устойчивая разница в ценах подчеркивает различия между двумя основными рынками, обслуживаемыми угольным сектором США, – металлургией и электроэнергетикой. На металлургический уголь приходится 10% от общего объема добычи угля, который в основном используется в мировой экспортной торговле. Напротив, энергетический уголь потребляется преимущественно внутри страны. Согласно ежегодному и квартальному отчетам EIA по углю, из 67 миллионов тонн металлургического угля, добытого в 2023 году, 51 миллион тонн, или 76%, был поставлен производителям кокса и сталелитейным компаниям по всему миру, в то время как на энергетический уголь приходилось примерно 8% его годового производства в США.

Средние еженедельные спотовые цены на уголь в долларах США за миллион британских тепловых единиц (ммБТЕ).

31.01.25 | 02/07/25 | 14.02.25 | 21.02.25 | 28.02.25 | |

Центральные Аппалачи 12 500 БТЕ, 1,2 SO₂ | 3,06 долларов США | 3,06 долларов США | 3,06 долларов США | 3,04 доллара США | 3,04 доллара США |

Северные Аппалачи | 1,96 долларов США | 1,92 доллара США | 1,92 доллара США | 1,92 доллара США | 1,92 доллара США |

Иллинойский бассейн | 1,89 доллара США | 1,89 доллара США | 1,89 доллара США | 1,86 долларов США | 1,86 долларов США |

Бассейн реки Паудер | 0,81 доллара США | 0,81 доллара США | 0,81 доллара США | 0,81 доллара США | 0,81 доллара США |

Источник: EIA

В период с января по март 2024 года производство кокса в США составило 2 730 тысяч коротких тонн, а в июле-сентябре того же года увеличилось до 2 781 тысячи коротких тонн. В 2023 году было произведено 577 954 коротких тонны угля. Из них 271 074 тысячи коротких тонн (46,9%) составлял суббитуминозный уголь, 263 087 тысяч коротких тонн (45,5%) — битуминозный уголь, 40 876 тысяч коротких тонн (7,1%) — лигнит и 2 917 тысяч коротких тонн (0,5%) — антрацит. Запасы угля в стране в 2023 году составили 163,2 млн тонн, что на 42,7% больше, чем в 2022 году. Кроме того, запасы угля для электроэнергетики выросли на 44,5 млн тонн в 2022 году и достигли 133,7 млн тонн в 2023 году.

Участники рынка металлургического кокса:

- SunCoke Energy Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Ennore Coke Limited

- Уильямс и компания

- Китайская компания Risun Coal Chemicals Group Limited

- Китайская энергетическая компания Шэньхуа

- ArcelorMittal

- Компания «Драммонд», Inc.

- Jiangsu Surun High Carbon Co., Ltd.

- Tata Steel Ltd

- Nippon Steel & Sumitomo Metal

- Шаньси Лубао Кокинг Групп Ко. Лтд.

- Мусаси Сеймицу Индастриз

Считается, что развитие более экологичных методов производства кокса будет способствовать росту рынка металлургического кокса. Компании инвестируют в экологически чистые технологии производства кокса, чтобы обеспечить эффективное использование угля в качестве отечественного топлива и частично заменить импортный коксующийся уголь более дешевыми отечественными альтернативами. К числу ключевых компаний, работающих на рынке металлургического кокса, относятся:

Последние события

- В феврале 2025 года Индия продлила ограничения на импорт металлургического кокса для стимулирования внутреннего производства. В начале 2025 года Индия ввела квоты для отдельных стран, ограничив совокупный импорт до 1,4 миллиона метрических тонн в период с первого по второй квартал, тем самым способствуя самообеспечению Индии в сталелитейной промышленности.

В ноябре 2023 года компания Glencore plc объявила о приобретении 77% акций компании Teck Resources Limited, занимающейся производством коксующегося угля для сталелитейной промышленности, за 6,93 млрд долларов США. При закрытии сделки Glencore также сообщила о приобретении компанией EVR долей Teck, POSCO и NSC, которые будут погашены за счет денежных потоков EVR, а их сумма оценивается в диапазоне от 250 до 300 млн долларов США.

- Report ID: 5422

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Металлургический кокс Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.