Обзор рынка медицинской визуализации:

Объем рынка медицинской визуализации в 2025 году оценивался в 43,8 млрд долларов США и, согласно прогнозам, достигнет 74,1 млрд долларов США к концу 2035 года, увеличиваясь на 5,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли медицинской визуализации оценивался в 46,1 млрд долларов США.

Глобальный рынок формируется под влиянием спроса в сфере здравоохранения, демографического давления и постоянных государственных инвестиций в диагностическую инфраструктуру. Старение населения и растущая распространенность неинфекционных заболеваний все больше стимулируют объемы диагностической визуализации в больницах и диагностических центрах. Согласно данным ВОЗ за октябрь 2025 года, каждый шестой человек в мире будет старше 60 лет. Более того, в отчете ВОЗ за ноябрь 2025 года указывается, что на неинфекционные заболевания приходится приблизительно 74% смертей в мире, при этом сердечно-сосудистые заболевания, рак и неврологические расстройства требуют использования методов визуализации для диагностики, определения стадии и мониторинга. Кроме того, федеральные инвестиции в больничную инфраструктуру, травматологическую помощь, онкологические сети и центры лечения инсульта продолжают поддерживать базовый спрос на передовые возможности диагностической визуализации в государственных и частных системах здравоохранения.

Кроме того, высокая распространенность неврологических расстройств в США стимулирует рост рынка медицинской визуализации. Согласно исследованию NLM, проведенному в ноябре 2025 года, почти 80,3 миллиона человек в США страдают от заболеваний нервной системы, что отражает острую необходимость в МРТ, КТ, ПЭТ и функциональной визуализации для диагностики, мониторинга и оценки прогрессирования заболевания. Более того, инсульт, болезнь Альцгеймера, мигрень и диабетическая нейропатия являются ключевыми факторами, влияющими на DALY (годы жизни, потерянные из-за болезни), и требуют проведения долгосрочных и последующих исследований, что приводит к увеличению объемов сканирования с течением времени. В целом, рынок поддерживается институциональными циклами закупок, государственными бюджетами здравоохранения и спросом, обусловленным политикой, связанной с управлением хроническими заболеваниями, неотложной помощью и скринингом населения, а не краткосрочной коммерческой динамикой.

Бремя заболеваний нервной системы в США

Метрическая система | Точка данных |

Общая численность населения США | 332,7 миллиона |

Население, страдающее заболеваниями нервной системы. | 180,3 миллиона |

Доля пострадавшего населения | ~54% населения США |

Общее количество лет жизни, скорректированных по инвалидности (DALY) | 16,6 миллиона |

Головная боль напряжения | 121,9 миллиона |

Мигрень | 57,7 миллиона |

распространенность диабетической нейропатии | 17,1 миллиона |

Гладить | 3,9 миллиона лет жизни, скорректированных по инвалидности (DALY) |

Болезнь Альцгеймера и деменция DALY | 3,3 миллиона DALY (годы жизни, скорректированные по инвалидности) |

Изменение распространенности по сравнению с 1990 годом | −0,2% |

Изменение числа смертей, связанных с данной причиной, по сравнению с 1990 годом. | −14,6% |

Изменение количества лет жизни с инвалидностью (YLD) по сравнению с 1990 годом. | +9,8% |

Источник : Национальная медицинская библиотека, ноябрь 2025 г.

Ключ Медицинская визуализация Сводка рыночной аналитики:

Основные региональные особенности:

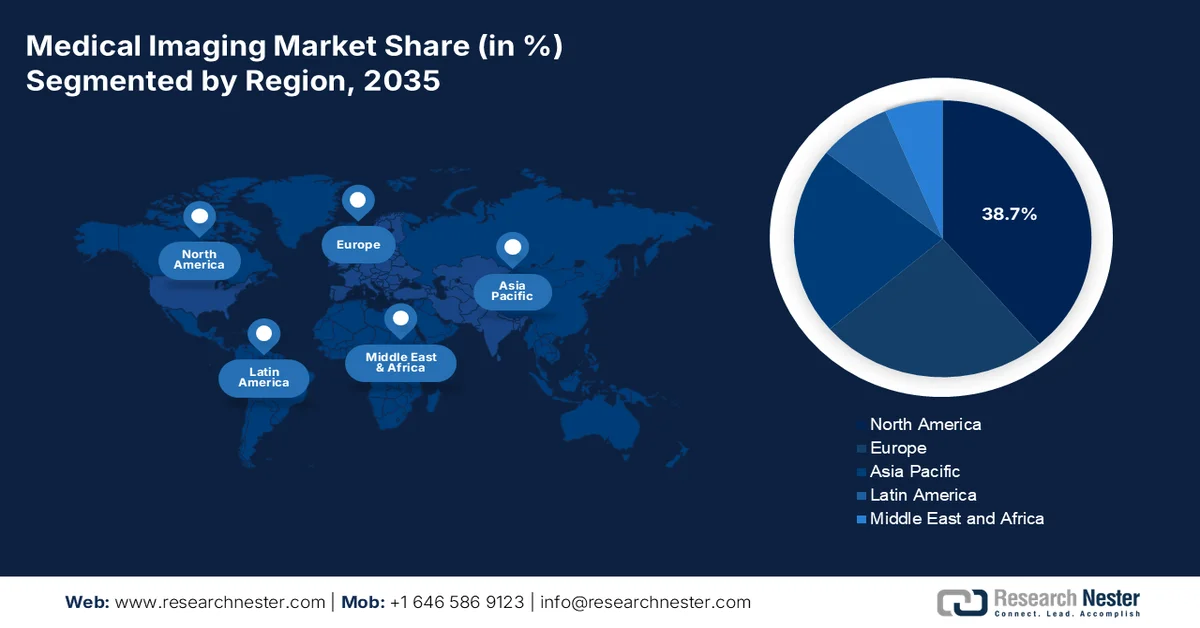

- По прогнозам, к 2035 году на Северную Америку будет приходиться 38,7% выручки на рынке медицинской визуализации, что обусловлено быстрым внедрением передовых технологий и значительными государственными и частными инвестициями в здравоохранение.

- Ожидается, что в Азиатско-Тихоокеанском регионе среднегодовой темп роста составит 7,2% в период с 2026 по 2035 год, чему будут способствовать рост расходов на здравоохранение и значительные государственные инвестиции в инфраструктуру общественного здравоохранения.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент стационарных систем медицинской визуализации будет приходиться 70,3% рынка, чему будут способствовать постоянные капитальные инвестиции в больницы и поддерживаемые государством модернизации инфраструктуры, направленные на расширение возможностей оказания третичной и четвертичной медицинской помощи.

- Ожидается, что к 2035 году сегмент больниц займет наибольшую долю рынка благодаря высокому притоку пациентов и наличию квалифицированных радиологов с круглосуточной возможностью проведения диагностики.

Основные тенденции роста:

- Рост государственных расходов на диагностическую и больничную инфраструктуру.

- Расширение программ скрининга рака

Основные проблемы:

- Жесткие нормативные и разрешительные барьеры

- Неопределенность в вопросах возмещения расходов и ценовое давление

Ключевые игроки: GE HealthCare, Siemens Healthineers, Philips, Canon Medical Systems, Fujifilm Healthcare, Hologic, Agfa-Gevaert, Samsung Medison, Shimadzu, Mindray Medical, Carestream Health, Esaote, Varex Imaging, Konica Minolta, Planmeca, Bruker, Canon Inc., ContextVision, MIM Software, Siemens AG

Глобальный Медицинская визуализация Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 43,8 млрд долларов США.

- Размер рынка в 2026 году: 46,1 млрд долларов США.

- Прогнозируемый объем рынка: 74,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: - США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Сингапур, Канада

Last updated on : 11 February, 2026

Рынок медицинской визуализации: факторы роста и проблемы

Факторы роста

- Рост государственных расходов на диагностическую и больничную инфраструктуру: государственные бюджеты здравоохранения остаются основным фактором спроса на рынке, главным образом в специализированных больницах и травматологических центрах. Согласно данным ОЭСР за ноябрь 2025 года, средние расходы на здравоохранение в странах-членах достигли 9,3% ВВП в 2024 году, при этом диагностика включена в капитальные и амбулаторные бюджеты. В США данные CMS за январь 2026 года показывают, что расходы на здравоохранение превысили 5,3 триллиона долларов США в 2024 году, при этом диагностические услуги в больницах и амбулаторных учреждениях входят в число наиболее быстрорастущих категорий. Кроме того, правительства европейских стран продолжают выделять структурные средства на модернизацию инфраструктуры визуализации в рамках национальных стратегий по борьбе с раком и сердечно-сосудистыми заболеваниями. Эти инвестиции напрямую поддерживают закупку систем КТ, МРТ и УЗИ через государственные тендеры, а не посредством дискреционных закупок.

- Расширение программ скрининга рака: поддерживаемые государством инициативы по скринингу являются устойчивым драйвером спроса на рынке медицинской визуализации, главным образом на КТ, МРТ, маммографию и ядерную визуализацию. Согласно данным ВОЗ за февраль 2024 года, каждый пятый человек заболевает раком в течение жизни, что побуждает страны расширять программы ранней диагностики. В ЕС популяционный скрининг рака официально поддерживается в рамках Европейского плана борьбы с раком, что увеличивает объемы визуализации в государственных больницах. В США Центры по контролю и профилактике заболеваний (CDC) указывают на программы скрининга рака молочной железы, шейки матки и легких, которые основаны на диагностической визуализации. Кроме того, рост спроса обусловлен скорее объемом, чем ценой, что благоприятствует поставщикам с масштабируемыми возможностями установки, обслуживания и интеграции рабочих процессов.

Глобальная смертность от рака по типам рака

Тип рака | Смертей (миллионы) | Доля от общего числа смертей от рака (%) |

Рак легких | 1.8 | 18,7% |

Колоректальный рак | 0.9 | 9,3% |

рак печени | 0,76 | 7,8% |

Рак молочной железы | 0,67 | 6,9% |

Рак желудка | 0,66 | 6,8% |

Источник : ВОЗ, февраль 2024 г.

- Доступ к диагностике в странах с низким и средним уровнем дохода: исследование Национальной медицинской библиотеки США (NLM) от октября 2021 года показывает, что почти 47% населения мира имеют ограниченный доступ к диагностическим тестам и визуализации, что побуждает к многосторонним и государственным инициативам по наращиванию потенциала. Программа поддерживается ВОЗ и национальными министерствами, которые сосредоточены на развертывании базовой визуализации в государственных больницах. Эти инициативы ориентированы на закупки и объемы. Кроме того, правительство и многосторонние агентства уделяют приоритетное внимание децентрализованному развертыванию визуализации с целью повышения экономической эффективности, включая районные больницы и центры первичной медико-санитарной помощи, чтобы снизить количество случаев диагностики заболеваний на поздних стадиях. Более того, данные ВОЗ за 2026 год показывают, что доступ к базовой визуализации может удовлетворить 70% потребностей в клинической диагностике в условиях ограниченных ресурсов, создавая устойчивый фактор спроса на рынке, а не ограничиваясь разовыми инвестициями в инфраструктуру.

Проблемы

- Жесткие нормативные и разрешительные барьеры: выход на рынок медицинской визуализации требует сложного, длительного и дорогостоящего регуляторного процесса. Этот процесс требует обширных клинических данных, строгого соблюдения системы качества и значительных инвестиций. Задержки могут отложить запуск продукции и прогнозируемые доходы. Многие ведущие компании прошли многолетний процесс одобрения FDA для расширения своих показателей. Хотя рассмотрение заявки FDA по форме 510(k) может занять несколько месяцев, сложные документы могут занять гораздо больше времени, замораживая капитал.

- Неопределенность в вопросах возмещения расходов и ценовое давление: прибыльный выход на рынок зависит от получения выгодных кодов возмещения от таких плательщиков, как CMS США. Без установленных кодов CPT больницы не могут выставлять счета за процедуры с использованием новых технологий. Ценовое давление также очень велико; CMS и другие глобальные системы здравоохранения часто снижают ставки возмещения. Ведущие игроки преодолели это, предоставив убедительные клинические доказательства эффективности своей 3D-маммографии, что привело к созданию уникального кода возмещения, но такие победы требуют обширных и дорогостоящих исследований в области экономики здравоохранения.

Размер и прогноз рынка медицинской визуализации:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

5,4% |

|

Базовый размер рынка (2025 год) |

43,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

74,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка медицинской визуализации:

Анализ сегмента портативности

По прогнозам, к 2035 году стационарные системы займут наибольшую долю рынка — 70,3%. Эти высокопроизводительные системы, такие как МРТ 3Т и современные компьютерные томографы, имеют решающее значение для комплексной диагностики в основных клинических условиях. Недавним достижением в области стационарных медицинских систем визуализации стало появление в августе 2022 года, когда компания GE Healthcare выпустила рентгеновскую систему премиум-класса следующего поколения, которая стала персональным помощником для радиологических отделений. Более того, доминирование стационарных систем поддерживается постоянными капитальными инвестициями больниц и государственными проектами по модернизации инфраструктуры, направленными на расширение возможностей оказания третичной и четвертичной медицинской помощи. Кроме того, стационарные системы обеспечивают более высокую пропускную способность пациентов, превосходное разрешение изображений и бесшовную интеграцию с PACS и диагностическими рабочими процессами на основе ИИ, что подтверждает их преимущество перед портативными альтернативами.

Анализ сегмента конечных пользователей

Подсегмент больниц лидирует в сегменте конечных пользователей и, как ожидается, займет наибольшую долю рынка. Это доминирование обусловлено их ролью централизованных центров для проведения критически важных и сложных диагностических процедур, требующих полного спектра высокотехнологичного стационарного оборудования для визуализации. Значительный капитал позволяет им инвестировать в новейшие системы МРТ, КТ и гибридные ПЭТ-КТ. Кроме того, рост обусловлен большим потоком пациентов, интеграцией передовых методов визуализации с электронными медицинскими картами и созданием специализированных центров визуализации в больничных сетях. Согласно исследованию NLM за июнь 2022 года, в больницах США было проведено почти 72 миллиона сканирований, что составляет значительную часть всего объема визуализационных исследований и укрепляет ключевую рыночную позицию больниц. Более того, наличие квалифицированных радиологов и круглосуточная диагностическая доступность побуждают больницы внедрять технологии медицинской визуализации.

Анализ сегментов приложений

Онкологический сегмент занимает лидирующие позиции на рынке. Движущей силой этого сегмента является растущая и критически важная роль медицинской визуализации в онкологической помощи, от скрининга и диагностики до определения стадии заболевания, планирования лечения и мониторинга ответа на терапию. Увеличение распространенности рака в мире, а также технологический прогресс в области прецизионной визуализации, такой как ПЭТ-КТ и ПЭТ-МРТ, укрепляют его лидирующие позиции. Более того, эти методы предоставляют важные метаболические и анатомические данные для персонализированной медицины. Согласно данным CDC за январь 2025 года, в США было зарегистрировано около 36,7 миллионов новых случаев рака, что указывает на огромный и устойчивый клинический спрос на передовые методы диагностической визуализации в онкологии. Кроме того, растущее внедрение анализа изображений с использованием искусственного интеллекта повышает точность диагностики и результаты лечения, увеличивая использование визуализации в онкологической помощи.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Модальность/Продукт |

|

Приложение |

|

Конечный пользователь |

|

Технологии |

|

Портативность |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок медицинской визуализации — региональный анализ

Анализ рынка Северной Америки

Северная Америка является доминирующим рынком и, как ожидается, к 2035 году займет региональную долю в 38,7% от общего объема выручки. Движущими силами рынка являются быстрое внедрение передовых технологий, высокие расходы на здравоохранение и сильный акцент на точность диагностики. Ключевыми факторами являются высокая распространенность хронических заболеваний, благоприятные системы возмещения затрат на современные методы визуализации, а также значительные государственные и частные инвестиции в инфраструктуру здравоохранения. Доминирующей тенденцией является стратегический переход от количественного подхода к ценностно-ориентированному, что способствует интеграции решений на основе искусственного интеллекта и облачных технологий для повышения операционной эффективности и точности диагностики. Кроме того, рост рынка стимулируется непрерывным технологическим прогрессом и демографическими тенденциями.

Устойчивые федеральные расходы на здравоохранение, стабильное возмещение затрат и растущее использование диагностических методов стимулируют рынок медицинской визуализации в США. Согласно исследованию NLM от января 2026 года, в 2025 году в США было зарегистрировано 2 041 910 новых случаев рака и 618 120 смертей от рака, что подчеркивает растущую потребность в медицинских устройствах визуализации для диагностики. С другой стороны, по данным CDC от октября 2024 года, в 2023 году от сердечно-сосудистых заболеваний умерло около 919 032 человек, и в этой области широко используется диагностическая визуализация. Кроме того, в отчете NLM от декабря 2025 года указано, что FDA США одобрило более 690 медицинских устройств с поддержкой машинного обучения, поддерживающих непрерывные циклы замены и модернизации. Более того, активное одобрение медицинских устройств визуализации также увеличивает спрос на передовые технологические медицинские устройства визуализации. В целом, данные свидетельствуют об активном росте рынка в стране.

Недавние одобрения FDA PMA медицинских устройств для визуализации

Название продукта | Компания (заявитель на получение разрешения на строительство) | Дата утверждения | Клиническая/рыночная значимость | Взаимосвязь рыночных сегментов |

Платформа VARIPULSE (катетер, генератор, насос, интерфейсный кабель) | Biosense Webster, Inc. | 6 ноября 2024 г. | Поддерживает процедуры электрофизиологического исследования сердца под контролем изображений; используется совместно с системами визуализации и картирования в режиме реального времени. | Вмешательства под контролем визуализации, интервенционная кардиология, больничные электрофизиологические лаборатории |

Тест на целевую активность Oncomine Dx | Корпорация «Жизненные технологии» | 17 октября 2024 г. | Сопутствующая диагностика, позволяющая проводить молекулярное профилирование для принятия решений о лечении онкологических заболеваний. | Молекулярная диагностика, методы прецизионной онкологии с использованием методов визуализации. |

Комплексная онкологическая помощь TruSight | Иллюмина, Инк. | 21 августа 2024 г. | Комплексный тест геномного профилирования, используемый в онкологической диагностике и планировании лечения. | Передовая диагностика, поддержка принятия решений в онкологии, интегрированная с методами визуализации. |

Источник : FDA

Ограничения пропускной способности и старение установленного оборудования стимулируют рынок МРТ в Канаде . Согласно исследованию NLM от августа 2024 года, в Канаде эксплуатируется 432 аппарата МРТ в 11 юрисдикциях, что составляет 10,8 аппаратов на миллион человек, и страна находится в нижнем квартиле стран ОЭСР по доступности МРТ. Несмотря на ограниченную плотность размещения аппаратов, спрос остается высоким: в 2022-2023 финансовых годах было проведено 2,21 миллиона МРТ-исследований, финансируемых государством, что составляет 55,6 исследований на 1000 человек населения и на 4,3% больше, чем в предыдущем году. Высокая интенсивность эксплуатации дополнительно подчеркивает спрос, поскольку системы МРТ работают в среднем 15,3 часа в сутки, при этом 76% центров работают по выходным. Кроме того, средний возраст оборудования составляет 8,4 года, при этом более 37% систем старше 10 лет, что обуславливает спрос на замену в ближайшей и среднесрочной перспективе. В совокупности ограниченные мощности, растущий объем исследований и устаревание систем делают МРТ ключевым сегментом роста на канадском рынке.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок Азиатско-Тихоокеанского региона быстро растет и, согласно прогнозам, будет расти со среднегодовым темпом роста в 7,2% в период с 2026 по 2035 год. Движущими силами рынка являются рост расходов на здравоохранение, расширение доступа к страхованию и значительные государственные инвестиции в инфраструктуру общественного здравоохранения. Ключевыми факторами спроса являются большое и стареющее население, растущая распространенность хронических заболеваний и усилия по преодолению разрыва в здравоохранении между городами и сельской местностью путем создания многоуровневых диагностических сетей. Важной тенденцией является быстрое внедрение систем визуализации среднего и ценового сегмента, разработанных для массового использования в развивающихся странах, наряду с внедрением премиальных методов на зрелых рынках, таких как Япония и Южная Корея. Инициативы по развитию местного производства, особенно в Китае и Индии, усиливают конкуренцию и влияют на ценообразование.

Растущий спрос на диагностическое оборудование и сохраняющаяся зависимость от импортных высокотехнологичных систем визуализации стимулируют рынок медицинской визуализации в Индии . Согласно данным Medical Dialogue за август 2025 года, Индия потратила более 25 миллиардов долларов США в период с 2020 по 2021 год и с 2024 по 2025 год на импорт электромедицинского оборудования, включая диагностические устройства визуализации, при этом ежегодный объем импорта стабильно превышает 5 миллиардов долларов США, что подчеркивает устойчивый спрос на закупки. Более того, отчет CCI за август 2024 года показывает, что рынок МРТ остается сильно консолидированным, при этом Siemens занимает большую часть рынка (34,22%), что отражает сильное доминирование действующих игроков, обусловленное установленной базой и сервисными контрактами. Кроме того, высокая зависимость от импорта, оцениваемая правительством более чем в 85% рынка медицинских устройств, продолжает влиять на ценообразование и динамику поставок. В целом, рост рынка в Индии обусловлен расширением объемов диагностики, спросом на замену оборудования и масштабированием инфраструктуры, а не быстрым расширением внутреннего производства в ближайшей перспективе.

Рыночная доля производителей МРТ-оборудования

Классифицировать | Производитель | Доля рынка (% от выручки) |

1 | Сименс | 34,22% |

2 | GE Healthcare | 24,14% |

3 | Philips | 21,03% |

4 | United Imaging Healthcare Co., Ltd. | 8,14% |

5 | Hitachi / Fujifilm | 4,24% |

Источник : Торгово-промышленная палата Канады, август 2024 г.

Китайский рынок медицинской визуализации быстро расширяется, чему способствуют рост числа хронических заболеваний и концентрация спроса в специализированных больницах, где наиболее широко используются передовые методы визуализации. Согласно исследованию NLM от октября 2023 года, более 60% взрослого населения страны страдают как минимум одним хроническим заболеванием, что значительно увеличивает спрос на КТ и МРТ в неврологии, онкологии и лечении инфекционных заболеваний, включая менингит, где визуализация необходима для оценки осложнений и эффективности лечения. Более того, почти 60% пациентов обращаются за помощью в специализированные больницы, которые составляют менее 13% от общего числа больниц, что указывает на высокую нагрузку на систему визуализации. В то же время объемы данных медицинской визуализации растут примерно на 30% в год, а численность врачей-радиологов увеличивается на 4%, в результате чего на каждые 70 000 человек приходится один врач-радиолог. В целом, рост китайского рынка обусловлен нагрузкой на систему и мощности, с сильным импульсом развития стационарной визуализации для управления растущим числом случаев неврологических и инфекционных заболеваний.

Анализ европейского рынка

Рынок медицинской визуализации в Европе быстро расширяется и характеризуется устойчивым, стабильным спросом, в значительной степени зависящим от государственных бюджетов здравоохранения и строгих общеевропейских нормативных рамок. Рост обусловлен старением населения региона и, как следствие, увеличением числа хронических заболеваний, требующих современной диагностики. Ключевой тенденцией является стратегическая модернизация устаревающей инфраструктуры визуализации, поддерживаемая инициативами ЕС по финансированию, такими как программа EU4Health, которая выделяет значительные средства на повышение устойчивости системы здравоохранения, включая диагностическое оборудование. Инновации направлены на интеграцию ИИ для оптимизации рабочих процессов и снижения дозы облучения, а также на расширение использования ультразвуковой диагностики непосредственно у постели больного. Устойчивость и управление жизненным циклом становятся критически важными критериями закупок для государственных систем здравоохранения.

Рынок медицинской визуализации в Германии расширяется, чему способствуют высокая степень использования диагностического оборудования, старение населения и мощный потенциал больниц в области визуализации. Согласно прогнозу Всемирного банка на 2025 год, доля населения в возрасте 65 лет и старше увеличилась с 23% в 2024 году, что обуславливает устойчивый спрос на визуализацию в онкологии, неврологии и заболеваниях опорно-двигательного аппарата. Кроме того, данные системы здравоохранения за февраль 2025 года показали, что 35 миллионов человек прошли МРТ-сканирование, что свидетельствует о высокой пропускной способности процедур, а не о расширении доступа к ним. Более того, после пандемии восстановился объем стационарных и амбулаторных случаев, при этом диагностическая визуализация остается ключевым компонентом рабочих процессов больниц на основе DRG (диагностически связанных групп). В совокупности высокая плотность установленного оборудования, демографически обусловленное использование и сильная зависимость больниц от визуализации обусловливают рост немецкого рынка как фактор, ориентированный на использование и замену оборудования, отдавая предпочтение модернизации оборудования, интеграции программного обеспечения и сервисным контрактам, а не созданию новых площадок.

Наличие и использование медицинского оборудования для визуализации.

Метод визуализации | Единиц на миллион населения | Количество экзаменов на 1000 населения |

Компьютерные томографы | 36 | 160 |

Системы МРТ | 35 | 158 |

ПЭТ-сканеры | 2 | 2 |

Источник : Health System Facts, февраль 2025 г.

Рынок медицинской визуализации в Великобритании стабильно расширяется, чему способствуют растущие объемы диагностических исследований, старение населения и сохраняющаяся зависимость от методов визуализации для решения проблем с задержками в оказании медицинской помощи. Активность в области диагностической визуализации ежегодно увеличивается, миллионы компьютерных томографий и магнитно-резонансной томографии проводятся ежегодно в рамках плановых восстановительных процедур и лечения рака. Кроме того, данные Управления национальной статистики за апрель 2023 года показывают, что численность населения старше 65 лет превысила 3,3 миллиона человек, что увеличивает спрос на визуализацию в онкологии, сердечно-сосудистых заболеваниях и заболеваниях опорно-двигательного аппарата. Более того, в Великобритании по-прежнему наблюдается более низкая плотность размещения оборудования для визуализации, чем во многих странах-аналогах, что способствует высокой загрузке систем, а не избытку мощностей. Это сочетание высоких объемов сканирования, демографического давления и ограниченной установленной базы создает предпосылки для роста рынка Великобритании за счет оптимизации пропускной способности, замены оборудования и продления часов работы, а не за счет быстрого расширения производственных площадок.

Ключевые игроки рынка медицинской визуализации:

- GE HealthCare (США)

- Siemens Healthineers (Германия)

- Philips (Нидерланды)

- Canon Medical Systems (Япония)

- Fujifilm Healthcare (Япония)

- Hologic (США)

- Agfa-Gevaert (Бельгия)

- Samsung Medison (Южная Корея)

- Симадзу (Япония)

- Minray Medical (Китай)

- Carestream Health (США)

- Эсаоте (Италия)

- Varex Imaging (США)

- Konica Minolta (Япония)

- Планмека (Финляндия)

- Брукер (США)

- Canon Inc. (Япония)

- ContextVision (Швеция)

- MIM Software (США)

- Siemens AG (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- GE HealthCare — доминирующий лидер на рынке, использующий свой обширный портфель технологий в таких областях, как КТ, МРТ и УЗИ. Компания активно внедряет искусственный интеллект в свои платформы через экосистему Edison и формирует партнерские отношения для повышения эффективности и точности диагностики. Согласно годовому отчету за 2024 год, выручка компании выросла на 2% в годовом исчислении.

- Компания Siemens Healthineers занимает прочные позиции на рынке медицинской визуализации благодаря технологическому превосходству в высокотехнологичных системах, таких как МРТ и молекулярная визуализация. Ключевые инициативы компании включают глубокую интеграцию искусственного интеллекта через платформу Teamplay, сильный акцент на решениях для операционных и клинических рабочих процессов в здравоохранении, а также приобретения для расширения терапевтических и диагностических возможностей.

- Компания Philips конкурирует на рынке медицинской визуализации, используя уникальную стратегию, основанную на концепции «интегрированного здравоохранения». Она интегрирует свои системы визуализации, такие как ультразвуковая и компьютерная томография, в более широкие корпоративные информационные и телемедицинские платформы. Такой подход направлен на обеспечение долговременного наблюдения за состоянием пациента, что поддерживает диагностику, планирование лечения и проведение малоинвазивных процедур в рамках модели оказания медицинской помощи, ориентированной на результат. В 2024 году объем продаж компании в четвертом квартале составил 18,0 млрд евро.

- Компания Canon Medical Systems укрепляет свои позиции на рынке, делая акцент на инновациях, созданных для комфорта пациентов и врачей, которые обеспечивают удобство как для пациентов, так и для врачей. В число стратегических инициатив компании входит разработка передовых технологий КТ и МРТ с низкой дозой облучения, использующих искусственный интеллект для оптимизации рабочих процессов и улучшения качества изображений, а также предложение экономически эффективных решений для расширения доступа к высококачественной визуализации во всем мире.

- Компания Fujifilm Healthcare , исторически сильная в области цифровой рентгенографии и маммографии, стратегически расширила свое присутствие на более широком рынке медицинской визуализации. После крупных приобретений она теперь предлагает портфель методов, включающий КТ и МРТ. Fujifilm использует свой обширный опыт в обработке изображений и искусственном интеллекте для повышения точности диагностики и операционной эффективности всей своей системы.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок медицинской визуализации характеризуется жесткой конкуренцией и консолидацией, при этом доминирующие транснациональные корпорации используют масштабные исследования и разработки, стратегические приобретения и диверсификацию портфеля для поддержания лидерства. Ключевые инициативы включают в себя активный переход к искусственному интеллекту и облачным решениям для повышения эффективности диагностики и рабочих процессов, выход на развивающиеся рынки и разработку интегрированных недорогих систем для использования непосредственно в местах оказания медицинской помощи. Кроме того, распространены стратегические партнерства с технологическими компаниями и поставщиками медицинских услуг, которые стимулируют инновации и проникновение на рынок, а растущий акцент на ценностно-ориентированном подходе к оказанию медицинской помощи подталкивает компании к предложению комплексных решений, выходящих за рамки аппаратного обеспечения. Например, в ноябре 2025 года GE HealthCare приобрела Intelerad для развития облачных решений для корпоративной визуализации в различных медицинских учреждениях.

Структура корпоративного сектора рынка медицинской визуализации:

Последние события

- В декабре 2025 года GE HealthCare представила передовые решения для визуализации на базе технологий NVIDIA, призванные обеспечить своевременную диагностику и оптимизировать клинические рабочие процессы. Это сотрудничество подчеркивает неизменную приверженность GE HealthCare интеграции передовых технологий, направленных на преобразование системы здравоохранения и улучшение качества обслуживания пациентов.

- В ноябре 2025 года компания Siemens Healthineers запустила сервисы на основе искусственного интеллекта, призванные помочь медицинским учреждениям решать широкий спектр задач — от непосредственной интерпретации изображений до планирования сложных сценариев для всей медицинской среды.

- В феврале 2025 года компания DeepHealth представила новые решения в области радиологии, информатики и скрининга рака на основе искусственного интеллекта, работающие на базе DeepHealth OS, своей новаторской облачной операционной системы, для решения клинических и операционных задач.

- Report ID: 4564

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.