Перспективы рынка медицинских циклотронов:

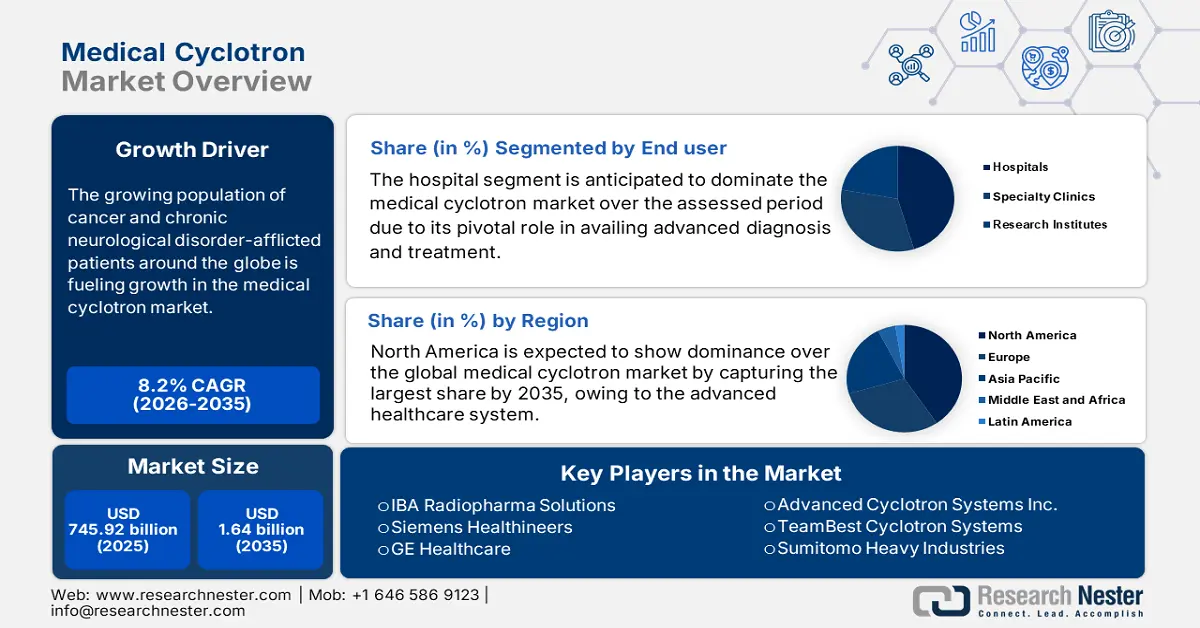

Объем рынка медицинских циклотронов в 2025 году оценивался в 745,92 млн долларов США и, как ожидается, достигнет 1,64 млрд долларов США к 2035 году, увеличиваясь на уровне около 8,2% CAGR в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка медицинских циклотронов оценивается в 800,97 млн долларов США.

Растущее число онкологических больных по всему миру подталкивает специализированные организации к разработке более эффективных диагностических и терапевтических радиофармпрепаратов, что в конечном итоге стимулирует рост рынка. Согласно прогнозу ВОЗ, число случаев этого опасного для жизни заболевания должно увеличиться на 60,3% в течение следующих двух десятилетий. О демографическом влиянии растущего спроса в этом секторе также свидетельствует отчет Института Роберта Коха за 2025 год, в котором подсчитано, что число жителей Германии, нуждающихся в циклотронной терапии, превысит 850 012 человек. В отчете также отмечен рост числа пациентов на 42,3% по сравнению с 2018 годом. Кроме того, рост заболеваемости раком в США и Японии может привести к совокупному потенциалу получения дохода в размере 1,9 млрд долларов США к 2030 году.

Продолжающаяся инфляция затрат на производство, сырье, соблюдение нормативных требований и техническое обслуживание оказывает существенное влияние на ценообразование плательщиков на рынке. Сбои в цепочке поставок и задержки в получении разрешений регулирующих органов часто стимулируют эту восходящую траекторию финансового давления, присутствующего в этом секторе. Например, рост расходов на точное производство и жесткое регулирование привели к увеличению индекса цен производителей (ИПЦ) на этот товар на 4,3% в 2024 году по сравнению с 2020 годом. Впоследствии другой ключевой экономический показатель, индекс потребительских цен (ИПЦ), для процедур ядерной медицины также достиг пика, составив 5,9% в годовом исчислении за тот же период. Таким образом, во всем мире основное внимание уделяется разработке более экономически эффективных решений для повышения доступности в этой области.

Ключ Медицинский циклотрон Сводка рыночной аналитики:

Региональные особенности:

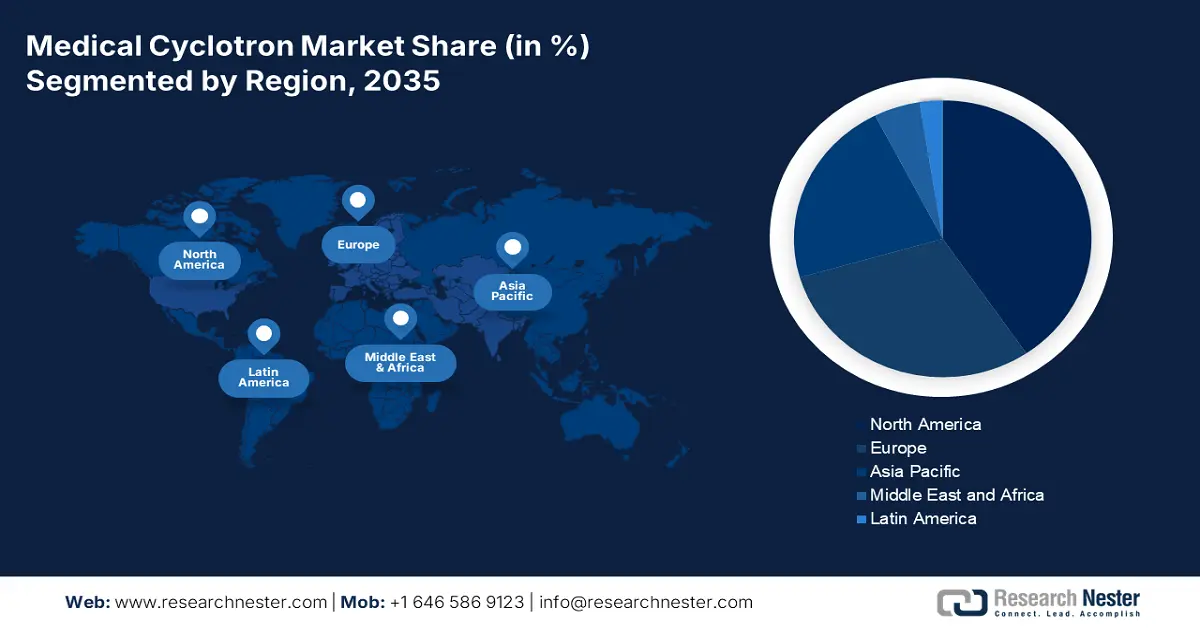

- К 2035 году доля рынка медицинских циклотронов в Северной Америке составит около 40,50%, что обусловлено ростом числа пациентов, передовой системой здравоохранения и технологическими инновациями.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать самые высокие среднегодовые темпы роста в период 2026–2035 годов, что обусловлено ростом смертности от рака, быстрой модернизацией инфраструктуры и государственными инициативами.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля больничного сегмента на рынке медицинских циклотронов составит 45,30%, что обусловлено его ключевой ролью в расширенной диагностике и лечении, а также государственными инвестициями в инфраструктуру.

Основные тенденции роста:

- Вклад в повышение качества медицинской помощи

- Развитие технологического производства

Основные проблемы:

- Неизбежные задержки и перерасход бюджета

Ключевые игроки:GE Healthcare, Siemens Healthineers, IBA Worldwide, Sumitomo Heavy Industries, Ltd., Advanced Cyclotron Systems, Inc., Nueclear Healthcare Limited, TeamBest, Best Cyclotron Systems, Inc. (BCSI).

Глобальный Медицинский циклотрон Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 745,92 млн долларов США

- Объём рынка в 2026 году: 800,97 млн долларов США

- Прогнозируемый объём рынка: 1,64 млрд долларов США к 2035 году

- Прогноз роста: CAGR 8,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 40,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Канада.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка медицинских циклотронов:

Драйверы роста

Вклад в повышение качества медицинской помощи: Наличие многочисленных клинических данных, подтверждающих эффективность и снижение затрат в здравоохранении, привлекает внимание организаций к инвестированию в рынок медицинских циклотронов. Например, в 2022 году исследование AHRQ доказало, что использование F-18 ФДГ, произведенного на циклотроне, для ПЭТ-визуализации на ранних стадиях заболевания может исключить необходимость непреднамеренных госпитализаций на 23,4%. Также было отмечено, что такой подход может сэкономить более 1,5 млрд долларов США на здравоохранении в США. Валидация тераностики на основе циклотронов получила дальнейшее развитие благодаря положительным результатам оценки IQWiG в Германии, которая зафиксировала улучшение выживаемости пациентов с раком предстательной железы на 31,2%.

- Технологический рост производства: По мере того, как тенденция к модернизации набирает силу в критически важных отраслях, таких как здравоохранение, авторизованные инвесторы наращивают усилия по интеграции передовых технологических решений, предлагаемых рынком. Например, в 2023 году Министерство энергетики США подготовило проект финансирования в размере 100,3 млн долларов США на инициативу по развитию производства молибдена-99 (Mo-99) без использования урана, что еще больше повысило устойчивость цепочки поставок изотопов. Одновременно с этим Национальная лаборатория Ок-Ридж достигла 50,3% снижения себестоимости производства галлия-68 за счет использования циклотронов с твердой мишенью в 2024 году. Эти выводы правительства и финансовая поддержка способствуют и оптимизируют прогресс в этом секторе.

Анализ исторического роста числа пациентов: формирование рыночного ландшафта

Резкий рост числа процедур ядерной медицины в период с 2010 по 2020 год отражал стремительный рост числа пациентов на рынке. Глобальный кризис, связанный с выживаемостью пациентов с раком, в условиях выбранного срока полномочий подчеркнул острую потребность в передовых диагностических и терапевтических решениях, таких как ПЭТ/КТ, что в конечном итоге способствовало формированию устойчивой потребительской базы для этого сектора. Об этом также свидетельствует рост чистого объема таких исследований в США на 230,4%, что привело к значительному спросу на изотопы, производимые на циклотронах, такие как F-18, Ga-68 и Lu-177. Кроме того, рост численности населения в развивающихся странах, подверженного и страдающего от этого заболевания, подтолкнул их правительства к переходу на массовые закупки и внедрение циклотронов.

Пользователи медицинских циклотронов (2010 и 2020 гг.)

Страна | Пациенты 2010 г. (млн.) | Пациенты 2020 г. (млн.) | Рост (%) | Ключевой драйвер |

НАС | 1.8 | 4.1 | 217,4% | Покрытие ПЭТ Medicare |

Германия | 0,9 | 2.2 | 216,2% | Всеобщее здравоохранение |

Франция | 0,7 | 1.6 | 225,1% | Государственные гранты на ядерную медицину |

Испания | 0,6 | 1.3 | 233,3% | Частные инвестиции в онкологию |

Австралия | 0,5 | 1.0 | 250,2% | Экспорт радиофармацевтических препаратов |

Япония | 1.1 | 2.8 | 212,1% | Старение населения |

Индия | 0,08 | 0,9 | 1100,2% | Новые циклотронные установки |

Китай | 0,4 | 1.7 | 1300,4% | Национальный скрининг рака |

Возможные модели расширения, формирующие рынок медицинских циклотронов

Текущая динамика рынка смещается в сторону технологических достижений и производства с оптимизированными затратами. Эти подходы к расширению доказали свою эффективность благодаря коммерческому успеху ключевых игроков, внедривших их. Например, в период с 2022 по 2024 год поставщики в Индии увеличили выручку от циклотронной диагностики на 12,3% благодаря формированию альянсов с государственными больницами. Такие события формируют руководство для новых участников рынка по экономически эффективному и выгодному ведению деятельности на рынке посредством стратегических шагов, обеспечивая при этом постепенный и устойчивый рост в этом секторе.

Модели обоснования доходов (2020–2024 гг.)

Модель | Область | Влияние на доход | Ключевой драйвер |

Государственно-частные совместные предприятия | Индия | +12,1% (2022-2024) | субсидии DAE |

Оптовые закупки | Китай | -20,4% себестоимости единицы продукции | тендеры NMPA |

Аренда с правом выкупа | Бразилия | +8,2% принятия | Отказы ANVISA |

Техническое обслуживание с использованием искусственного интеллекта | НАС | +15,3% времени безотказной работы | Гранты NIH |

Испытание

Неизбежные задержки и перерасход бюджета: Длительный процесс получения разрешения от отдельных строгих нормативных актов, действующих в разных регионах, является серьёзным препятствием на рынке медицинских циклотронов. Наряду с развитием линейки, критерии получения разрешения ужесточаются для обеспечения полной безопасности пациентов. В результате это часто приводит к задержкам в запуске новых проектов из-за длительной оценки, увеличения общего бюджета на коммерциализацию и уровня ценовых стандартов. Например, в Индии наблюдается задержка на 30,4% в прогнозируемых сроках получения разрешения от Совета по регулированию атомной энергетики (AERB), где требуется 18 месяцев. Однако пионеры в этой области активно борются с этой проблемой, предоставляя предварительную документацию.

Размер рынка медицинских циклотронов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,2% |

|

Размер рынка базового года (2025) |

745,92 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,64 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка медицинских циклотронов:

Анализ сегмента конечного пользователя

С точки зрения конечных пользователей, ожидается, что больничный сегмент будет доминировать на рынке медицинских циклотронов с долей 45,3% за рассматриваемый период. Этот статус в значительной степени обусловлен его ключевой ролью в предоставлении передовых методов диагностики и лечения под одной крышей в качестве централизованной системы оказания медицинских услуг. Кроме того, постоянные государственные инвестиции в развитие инфраструктуры медицинской отрасли включают укрепление и внедрение ПЭТ/КТ и радиофармацевтической терапии. Таким образом, стабильный приток капитала обеспечивает больницам ведущее положение в этом секторе с точки зрения получения доходов. Более того, его зависимость от большего объема циклотронных установок и потребления изотопов также способствует его доминированию.

Анализ сегмента типа

Ожидается, что сегмент высокоэнергетических циклотронов, исходя из типа, займет значительную долю рынка медицинских циклотронов – 42,4% – в течение прогнозируемого периода. Рост использования протонной терапии для лечения рака во всем мире является основным фактором, способствующим его ускоренному выходу на лидирующие позиции. В связи с этим Международное агентство по атомной энергии (МАГАТЭ) прогнозирует, что к концу 2035 года число центров протонной терапии, действующих по всему миру, превысит 61. Более того, постоянное финансирование со стороны специализированных органов здравоохранения служит финансовой подушкой безопасности для этого сегмента, способствуя более широкому внедрению инноваций. Подтверждением этому служит оценка Национального института рака, согласно которой чистый объем привлеченных средств на протонные циклотроны к 2030 году составит 2,9 млрд долларов США.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка медицинских циклотронов:

Обзор рынка Северной Америки

Ожидается, что Северная Америка займет доминирующее положение на мировом рынке медицинских циклотронов, заняв наибольшую долю в 40,5% в течение выбранного срока полномочий. Подтверждением этого лидерства служит активная ориентация региона на ряд движущих факторов, таких как расширение пула пациентов, передовая система здравоохранения и технологические инновации. В связи с этим Национальный институт здравоохранения (NIH) зарегистрировал более 2,2 миллиона новых случаев злокачественных новообразований в Северной Америке в 2024 году. Также отмечается, что 65,5% из этих жителей нуждались в ПЭТ-визуализации для выявления, лечения и мониторинга первопричины, влияния на здоровье и прогрессирования заболевания. Это свидетельствует о наличии устойчивого спроса в этом регионе.

США развивают рынок медицинских циклотронов с мощной и расширяющейся системой возмещения расходов. В качестве доказательства, Центры по контролю и профилактике заболеваний (CDC) представили прогноз, согласно которому к 2030 году общенациональный объем покрытия расходов на ПЭТ-сканирование по программе Medicare составит 3,6 млрд долларов США. Предполагается, что эти расходы позволят провести оценку в более чем 41 операционном центре на территории США. В то же время, поддержка со стороны государственных инвесторов, направленная на развертывание и предоставление максимального количества передовых клинических учреждений и услуг для пациентов, вдохновляет как отечественные, так и зарубежные компании участвовать в этой области. Например, в 2024 году Национальные институты здравоохранения США (NIH) инвестировали в общей сложности 2,2 млрд долларов США в развитие тераностики на основе циклотронов.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к 2035 году Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом рынка медицинских циклотронов, демонстрируя самые высокие среднегодовые темпы роста (CAGR). Рост смертности от рака, быстрая модернизация инфраструктуры и государственные инициативы в совокупности стимулируют прогресс региона в этом секторе. В частности, развивающиеся экономики, такие как Китай, Индия и Малайзия, предоставляют более широкие возможности для бизнеса мировым лидерам. Кроме того, технологически развитые страны, включая Японию и Южную Корею, ускоряют темпы разработки и внедрения диагностических и терапевтических технологий нового поколения. Это отражает особенности прогрессивной и прибыльной среды для этого сектора.

Китай становится региональным лидером в производстве и получении доходов на рынке. Обладая преимущественным контролем над цепочкой поставок сырья, страна обретает значение прибыльной потребительской базы и ведущего производителя радиофармацевтических препаратов. Кроме того, в Китае наблюдается революционный сдвиг в сторону цифровизации, что подтверждает эффективность циклотронных систем с искусственным интеллектом в повышении качества и масштабируемости лечения онкологических заболеваний. Кроме того, развитию страны способствуют амбициозные цели государственных органов по превращению Китая в мирового гиганта здравоохранения. В связи с этим NMPA сообщило, что государственные инвестиции в эту категорию за последние 5 лет увеличились на 15,1%, что позволило провести диагностику более 1,6 миллиона пациентов в 2023 году.

Участники рынка медицинских циклотронов:

- IBA Radiopharma Solutions

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- GE Здравоохранение

- Siemens Healthineers

- Сумитомо Хэви Индастриз

- Advanced Cyclotron Systems Inc.

- TeamBest Cyclotron Systems

- Philips Здравоохранение

- Олимпус Медикал

- Сканрэй Технологии

- Samsung Здравоохранение

- Canon Medical Systems

- Veolia Environmental

- Clean Harbors Inc.

- Корпорация высоких технологий Hitachi

- ResMed Ltd.

- Mindray Биомедицинская электроника

- Объединенная хирургическая промышленность

- Инновации в здравоохранении Малайзии

- Медицинские системы Toshiba

- Электа АБ

Рынок медицинских циклотронов развивается в условиях высокой конкуренции, поддерживаемой ключевыми игроками, которые отдают приоритет автоматизации на основе ИИ, точной диагностике и устойчивым решениям. Например, IBA Radiopharma и GE Healthcare сосредоточились на разработке высокоэнергетических циклотронных систем нового поколения, чтобы укрепить своё лидерство в этом секторе. Одновременно с этим Siemens Healthineers и Samsung Healthcare интегрируют ИИ в своё портфолио решений для клинической визуализации, повышая точность в ядерной медицине. Эти стратегические технологические достижения и коммерческие шаги меняют отрасль, расширяя область применения и спектр возможностей для онкологии и ядерной медицины.

Двадцатка крупнейших игроков этой группы новаторов:

Последние события

- В мае 2024 года компания NorthStar Medical произвела революцию в производстве Mo-99, запустив систему генераторов Ruby-FILL без использования урана, что позволило устранить критически важные пробелы в глобальных цепочках поставок. Эта технология, совместимая с циклотроном, уже обеспечила контракты с американскими больницами на сумму 50,3 млн долларов США и, как ожидается, к 2025 году займет 25,2% рынка диагностических изотопов.

- В марте 2024 года компания Siemens Healthineers представила модернизированный циклотрон Eclipse RT Pro с оптимизированным выходом изотопов на основе искусственного интеллекта для повышения эффективности производства радиофармпрепаратов для ПЭТ. Система способствовала увеличению количества заказов во втором квартале 2024 года на 15,1%, особенно из онкологических центров Европы и Северной Америки.

- Report ID: 1112

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.