Перспективы рынка медицинских композитов:

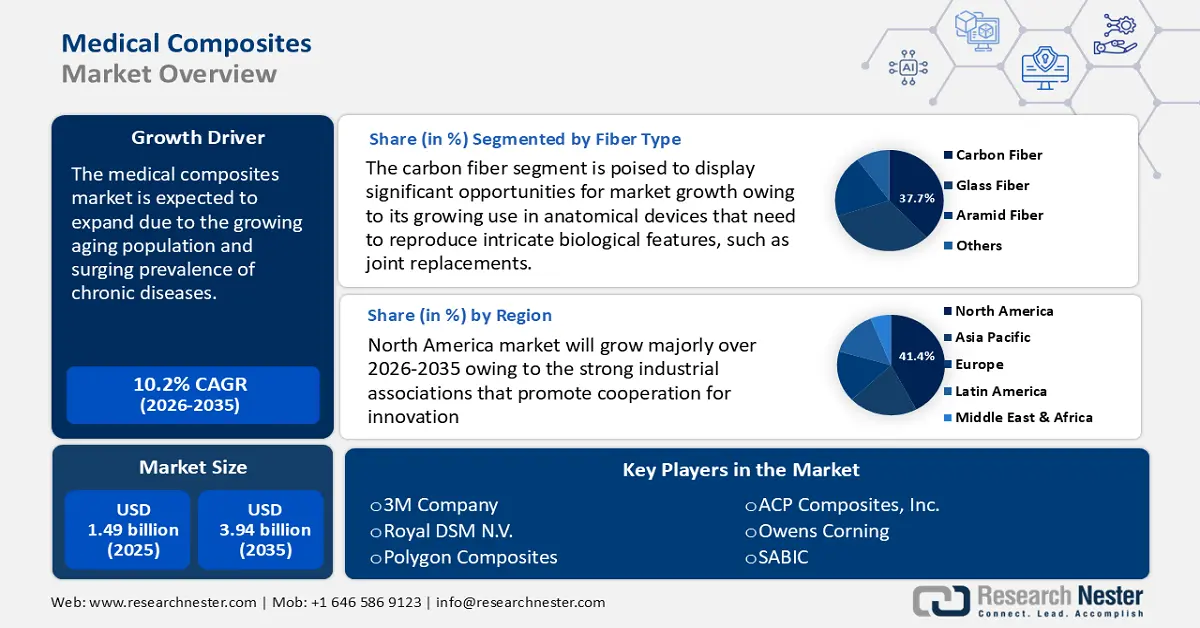

Объем рынка медицинских композитов в 2025 году оценивался в 1,49 млрд долларов США и, вероятно, превысит 3,94 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 10,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка медицинских композитов оценивается в 1,63 млрд долларов США.

Ожидается, что мировой рынок медицинских композитов будет расти в связи с ростом численности пожилых людей и хронических заболеваний. Согласно докладу Всемирной организации здравоохранения (ВОЗ), опубликованному в октябре 2024 года, доля населения в возрасте 60 лет и старше увеличится с 1 миллиарда человек в 2020 году до 1,4 миллиарда. Ожидается, что к 2050 году число людей в возрасте 60 лет и старше в мире увеличится до 2,1 миллиарда. Прогнозируется, что в период с 2020 по 2050 год численность населения в возрасте 80 лет и старше утроится и достигнет 426 миллионов человек.

Современные композитные материалы широко используются в ортопедических изделиях и протезах конечностей, включая ортезы, стельки, шины, спинальные куртки и шлемы. Кроме того, они применяются в производстве имплантатов, оболочек для таблеток с замедленным высвобождением, хирургических сеток, медицинского оборудования, эндопротезов коленного и тазобедренного суставов, а также катетерных трубок. Творческое применение углеродного волокна, стекловолокна и других композитных материалов позволило создать более прочные, долговечные и эффективные средства, значительно повышающие качество жизни пользователей. Эта разработка представляет собой шаг к более индивидуальным и адаптивным решениям в области здравоохранения, а также технологическому прогрессу.

Недавние разработки указывают на значительное расширение производственных мощностей передовых композитов в различных отраслях промышленности, включая потенциальное применение в медицине. В июле 2023 года компания Toray Advanced Composites, пионер в создании и производстве сложных термопластичных и термореактивных композитных материалов, объявила о расширении своего завода в Морган-Хилл, штат Калифорния, США. Новое здание расширит текущие мощности кампуса на 74 000 квадратных футов (6800 квадратных метров). Аналогичным образом, в марте 2024 года компания Jindal Advanced Materials в партнерстве с итальянской MAE SpA инвестировала 324 миллиона долларов США в создание завода по производству углеродного волокна в Индии с годовой мощностью 3500 метрических тонн.

Ключ Медицинские композиты Сводка рыночной аналитики:

Региональные особенности:

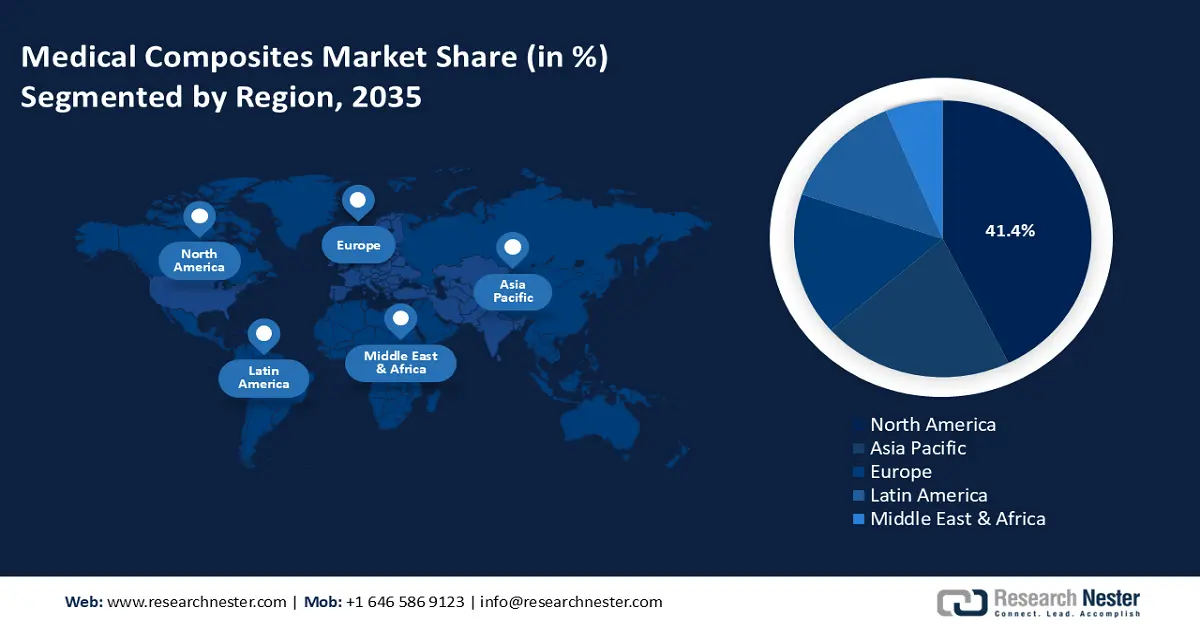

- Северная Америка доминирует на рынке медицинских композитов с долей 41,4%, что обусловлено присутствием крупных компаний, производящих медицинское оборудование, и хорошо развитой инфраструктурой здравоохранения, что обеспечивает уверенный рост до 2035 года.

- Рынок медицинских композитов в Азиатско-Тихоокеанском регионе ожидает значительный рост к 2035 году, обусловленный ростом медицинского туризма и быстрым экономическим развитием.

Обзор сегмента:

- Прогнозируется, что сегмент диагностической визуализации будет демонстрировать значительный рост в период с 2026 по 2035 год, чему будет способствовать рентгенопрозрачность и лёгкость композитных материалов.

- Ожидается, что к 2035 году доля углеродного волокна на рынке медицинских композитов составит 37,7% благодаря его прочности, биосовместимости и долговечности в медицинских применениях.

Основные тенденции роста:

- Расширение применения в прецизионной хирургии и современной стоматологической реставрации

- Последние достижения в применении медицинских композитов

Основные проблемы:

- Тяжелые процедуры клинической валидации и проверки соответствия

- Высокая стоимость углеродного волокна

- Ключевые игроки:3M Company, Royal DSM N.V., Polygon Composites, ACP Composites, Inc., Shanghai Cedar Composites Technology Co., Ltd., Owens Corning, SABIC, SGL Carbon SE, Zeus Industrial Products Inc., Toray Industries Inc.

Глобальный Медицинские композиты Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 1,49 млрд долларов США

- Объем рынка в 2026 году: 1,63 млрд долларов США

- Прогнозируемый размер рынка: 3,94 млрд долларов США к 2035 году

- Прогнозы роста: 10,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 41,4 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Китай, Франция.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка медицинских композитов:

Драйверы роста

Расширение применения в прецизионной хирургии и современной стоматологической реставрации: растущий спрос на малоинвазивные хирургические методы положительно влияет на сектор медицинских композитов. По данным больниц ONP, в США ежегодно проводится более 4 800 000 лапароскопических операций, что составляет почти треть из примерно 15 миллионов лапароскопических операций, проводимых в мире. Малоинвазивные процедуры обладают многочисленными преимуществами, включая ускоренное заживление, снижение количества осложнений и повышение комфорта для пациента. Медицинские композиты особенно хорошо подходят для использования этих преимуществ. Легкий вес этих материалов делает их идеальными для разработки тонких и гибких инструментов, используемых в малоинвазивной хирургии.

- Более того, развитие композитных материалов значительно улучшило различные процессы, такие как остеоинтеграция дентальных имплантатов, когда имплантат интегрируется в челюстную кость, тем самым выполняя функцию долгосрочной замены зубов. Медицинские композиты применяются в производстве коронок, мостов, брекетов, виниров, композитных пломб и стоматологических адгезивов. Сочетание прочности, эстетической привлекательности и биосовместимости медицинских композитов меняет подход к уходу за полостью рта, способствуя созданию более долговечных и эффективных стоматологических решений.

Последние достижения в применении медицинских композитов: Композитные материалы легкие и гибкие, что приводит к прогрессу в носимых медицинских устройствах, таких как биосенсоры и системы доставки лекарств. Эти устройства предоставляют жизненно важные данные для пациентов и медицинских работников, позволяя осуществлять непрерывный мониторинг здоровья. Примерами могут служить реабилитационные экзоскелеты, фитнес-трекеры, браслеты для мониторинга здоровья и современные слуховые аппараты, все они способствуют росту сектора медицинских композитов. Недавние исследования показывают, что поставки носимых браслетов увеличились на 0,2% до 44,3 миллионов единиц по всему миру в 2024 году. С ростом поставок на 6% в годовом исчислении, простые часы остаются лидером рынка, в основном благодаря Xiaomi и Huawei. Таким образом, растущие продажи носимых фитнес-трекеров усиливают рост рынка медицинских композитов.

Более того, недавние достижения в области коллагеновых композитов также способствуют развитию рынка, особенно благодаря антибактериальной функционализации и архитектурному формированию с помощью 3D-печати. Антибактериальные стратегии, такие как металлические наночастицы, биоактивные пептиды и фототермические агенты, помогают предотвращать инфекции в имплантатах и раневых повязках, улучшая результаты лечения пациентов. В то же время, 3D-печать позволяет создавать точные, индивидуализированные и биоактивные каркасы для регенерации костей, хрящей и мягких тканей, улучшая структурную целостность и интеграцию тканей. По мере роста спроса на устойчивые к инфекциям, биосовместимые и специфичные для пациента медицинские композиты, рынок медицинских композитов демонстрирует рост инвестиций в НИОКР, формируя будущее биомедицинской инженерии.

Проблемы

Интенсивные процедуры клинической валидации и проверки соответствия: Разработка медицинских композитных изделий сопряжена с дорогостоящими клиническими испытаниями и длительными процедурами. Критический характер некоторых медицинских изделий накладывает на них строгие ограничения. Например, несмотря на то, что имплантаты из углеродного волокна и полиэфиркетона (ПЭЭК) используются уже 20 лет, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) до сих пор не опубликовало комплексные рекомендации для композитных имплантатов. Эти изделия должны быть биосовместимыми и соответствовать требованиям ISO к биосовместимости, поскольку они должны оставаться внутри организма. Таким образом, расширение рынка медицинских композитов сдерживается обременительными правилами и длительными процессами нормативного регулирования.

Высокая стоимость углеродного волокна: Для многих правительств, научно-исследовательских институтов и производителей углеродного волокна по всему миру поиск и разработка недорогих технологий для коммерческого производства недорогих углеродных композитов является важнейшей задачей. Производственные процессы должны быть интегрированы в новые медицинские применения и технологии композитов для повышения стабильности продукции. Для снижения стоимости производства изделий, армированных углеродным волокном, за счёт технологических и технологических решений реализуются производственные и опытно-конструкторские проекты. Эти проекты также направлены на создание основы для полноценного использования углеродных продуктов в медицинской технике.

Размер и прогноз рынка медицинских композитов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

10,2% |

|

Размер рынка базового года (2025) |

1,49 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,94 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка медицинских композитов:

Тип волокна (углеродное волокно, стекловолокно, арамидное волокно и другие)

Прогнозируется, что к концу 2035 года доля углеродного волокна на рынке медицинских композитов превысит 37,7%. Ожидается, что этот сегмент будет доминировать на рынке благодаря своим исключительным механическим свойствам. Углеродные волокна лёгкие, прочные, жёсткие и термостойкие. Несмотря на лёгкость, они чрезвычайно долговечны, что делает их идеальными для применений, требующих гибкости и прочности. Благодаря этим свойствам имплантаты и медицинское оборудование менее подвержены поломкам или сбоям под давлением.

Кроме того, композиты на основе углеродного волокна позволяют создавать сложные конструкции, максимально повышающие функциональность при уменьшении объёма и размера. Это чрезвычайно полезно для анатомических устройств, которым необходимо воспроизводить сложные биологические особенности, например, для эндопротезов суставов. Кроме того, углеродные волокна биосовместимы и, в отличие от некоторых других материалов, не разрушаются со временем в организме. Кроме того, углеродные композиты устойчивы к коррозии, что крайне важно для любого материала, контактирующего с биологическими жидкостями и тканями.

Применение (диагностическая визуализация, композитные имплантаты, стоматологические композиты)

Прогнозируется, что сегмент диагностической визуализации на рынке медицинских композитов сохранит значительную долю в прогнозируемый период. Этот сегмент растёт, поскольку композиты играют ключевую роль в компьютерной томографии, магнитно-резонансной томографии, рентгенографии и ультразвуковых исследованиях. В этой отрасли композитные материалы пользуются предпочтением, поскольку сочетают в себе прочность, универсальность конструкции и рентгенопрозрачность. Композиты позволяют производить массивные, точно сформированные компоненты для систем КТ и МРТ, которые не ухудшают качество сканирования. Они позволяют создавать сложные геометрические формы, необходимые для получения изображений высокого разрешения с различных ракурсов.

Кроме того, композиты лёгкие, не подвержены коррозии и легко формуются в цельные бесшовные изделия. Композиты используются вместо традиционных тяжёлых металлов в компонентах рентгеновского оборудования, таких как трубки, рамы, корпуса и детали, находящиеся рядом с пациентом. Их рентгенопрозрачность не создаёт нежелательных артефактов и не мешает съёмке. Кроме того, более лёгкие композитные корпуса повышают эргономичность и мобильность. Композиты используются для создания прочных зондов и насадок для ультразвуковых аппаратов, которые эффективно передают высокочастотные звуковые волны. Они используют распространение ультразвуковой энергии для диагностики без искажения или затухания сигнала.

Наш углубленный анализ мирового рынка медицинских композитов включает следующие сегменты:

Тип |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка медицинских композитов:

Статистика рынка Северной Америки

Ожидается, что к 2035 году доля Северной Америки на рынке медицинских композитов превысит 41,4%. Потребность региона в инновационных композитных материалах обусловлена наличием крупных компаний, производящих медицинские изделия, таких как Vermont Composites, Inc., и хорошо развитой инфраструктурой здравоохранения. Наличие сильных промышленных ассоциаций, способствующих сотрудничеству в области инноваций, является ещё одним преимуществом для производителей региона. Строгие правила сертификации продукции также устанавливают стандарты качества и стимулируют производителей к постоянному совершенствованию материалов. Высокий уровень интеграции в региональной цепочке поставок медицинских материалов упрощает получение компонентов и сырья.

Рынок медицинских композитов в США расширяется из-за старения населения, растущей распространенности хронических заболеваний и расширения малоинвазивных операций, которые резко увеличили спрос на легкие, прочные и биосовместимые композиты. По данным Министерства здравоохранения и социальных служб США, около 129 миллионов граждан США страдают как минимум от одного серьезного хронического заболевания. Хронические заболевания, которые можно предотвратить и вылечить, составляют пять из десяти основных причин смерти в стране или тесно связаны с ними. Число жителей, живущих с многочисленными хроническими заболеваниями, растет; 42% имеют два или более, а 12% имеют как минимум пять. Примерно 90% из 4,1 триллиона долларов США, ежегодно расходуемых на здравоохранение, идет на лечение и контроль проблем с психическим здоровьем и хронических заболеваний.

Кроме того, достижения в области 3D-печати, нанотехнологий и антибактериальной функционализации ещё больше повысили эффективность медицинских композитов в таких областях, как ортопедия, протезирование и регенеративная медицина. Кроме того, значительные инвестиции в НИОКР, получение разрешений от регулирующих органов и сотрудничество между производителями медицинских устройств и компаниями, занимающимися материаловедением, ускоряют развитие инноваций.

Рынок медицинских композитов в Канаде расширяется в результате возросшего интереса к эстетике зубов, плохой гигиены полости рта и растущей распространенности потери зубов в связи с возрастом. Статистическое управление Канады сообщило, что в 2024 году 4% лиц старше 18 лет заявили, что потеряли все свои естественные зубы. Большинство случаев беззубости приходится на пожилых людей; 11% людей в возрасте 60 лет и старше сообщили о потере всех своих естественных зубов, по сравнению с 1% взрослых в возрасте от 18 до 59 лет. Кроме того, цифровая стоматология, которая включает в себя 3D-визуализацию и процедуры с использованием искусственного интеллекта, как ожидается, произведет революцию в этой области, повышая точность и сокращая периоды восстановления. Ожидается, что широкий круг людей сможет получить доступ к имплантатам благодаря тенденции к менее инвазивным процедурам и доступности более доступных по цене решений для имплантации. Кроме того, растущее использование имплантатов для полной реабилитации полости рта ускорит спрос на медицинские композиты в стране.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок медицинских композитов в Азиатско-Тихоокеанском регионе будет расти значительными темпами в течение прогнозируемого периода. Основными макроэкономическими факторами, поддерживающими сектор здравоохранения в регионе, являются рост медицинского туризма, быстрое экономическое развитие и рост располагаемых доходов. Расширение возможностей здравоохранения и повышение доступности медицинских услуг наблюдается в таких странах, как Китай, Индия, Япония и Южная Корея. В результате растет потребность в медицинских изделиях и, следовательно, в медицинских композитах. Кроме того, недорогая рабочая сила и ресурсы региона представляют собой привлекательное ценностное предложение для международных производителей медицинских изделий, стремящихся к аутсорсингу производства. В результате многочисленные мировые производители медицинских композитов создали производственные мощности для удовлетворения растущего спроса в регионе.

Кроме того, в Китае основным драйвером роста рынка медицинских композитов является расширение сектора здравоохранения и всё более широкое внедрение передовых медицинских технологий. Особое внимание, уделяемое страной совершенствованию инфраструктуры здравоохранения, в сочетании с государственными инициативами по модернизации производства медицинского оборудования, дополнительно стимулирует рост рынка. ВОЗ сообщила, что план развития до 2030 года, разработанный более чем 20 ведомствами, представляет собой видение значительно расширенного сектора здравоохранения, который будет поддерживать экономику страны. Это значительно повысит уровень и качество медицинского обслуживания по всей стране благодаря использованию китайских медицинских исследований и технологических инноваций, которые являются одними из самых передовых в мире.

Аналогичным образом, в Индии быстрое развитие индустрии медицинских устройств, наряду с государственными инициативами, стимулирующими местное производство, ускорило внедрение медицинских композитов. Фонд India Brand Equity Foundation (IBEF) объявил, что, по прогнозам, индустрия медицинских устройств в Индии составит 15,35 млрд долларов США в 2023 году и, по прогнозам, будет расти со совокупным годовым темпом роста (CAGR) 5,35%, достигнув 20,51 млрд долларов США к 2029 году. По оценкам, на Индию приходится 1,65% мировой индустрии медицинских устройств. Кроме того, растущая осведомленность о высококачественных легких материалах в здравоохранении побуждает больницы и научно-исследовательские институты внедрять медицинские композиты для улучшения результатов лечения пациентов.

Основные игроки рынка медицинских композитов:

- Компания 3М

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Королевский DSM NV

- Полигональные композиты

- ACP Composites, Inc.

- Шанхайская технологическая компания Cedar Composites Co., Ltd.

- Оуэнс Корнинг

- САБИК

- SGL Carbon SE

- Zeus Industrial Products Inc.

- Toray Industries Inc.

Рынок медицинских композитов отличается высокой конкуренцией, и за его долю борются несколько крупных игроков. Такие компании, как Owens Corning, 3M, Royal DSM и другие, лидируют на рынке, используя свои обширные портфели продукции, мощный научно-исследовательский потенциал и развитые дистрибьюторские сети. Эти компании расширяют свое присутствие на рынке медицинских композитов посредством стратегических партнерств, приобретений и инвестиций в новые технологии. На рынке наблюдается острая конкуренция в области инноваций, ценообразования и обслуживания клиентов, при этом компании концентрируются на экономически эффективных и индивидуальных решениях в области композитных материалов для различных медицинских применений.

Последние события

- В феврале 2024 года компания Toray Advanced Composites , ведущий разработчик и производитель инновационных композитных материалов, объявила о внедрении программы оценки жизненного цикла (LCA) для своих термопластичных композитных материалов Toray Cetex. Этот стратегический шаг демонстрирует приверженность компании принципам экологической ответственности, поскольку она стремится оценивать и минимизировать воздействие своей производственной деятельности на окружающую среду.

- В июне 2022 года компании Owens Corning и Pultron Composites объявили о создании совместного предприятия для разработки передовой в отрасли стеклопластиковой арматуры. Это соглашение подтверждает стремление компаний предлагать более экологичные решения и более эффективные материалы для армирования бетона.

- Report ID: 7157

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.