Перспективы рынка лечения лимфедемы:

Объём рынка лечения лимфедемы в 2025 году превысил 1,01 млрд долларов США и, как ожидается, к 2035 году превысит 2,35 млрд долларов США, увеличившись на 8,8% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка лечения лимфедемы оценивается в 1,09 млрд долларов США.

Рынок переживает значительный рост в связи с повышенным риском заболеваемости раком. Хирургическое или лучевое лечение таких видов рака, как рак молочной железы, предстательной железы и меланома, часто приводит к удалению или повреждению лимфатических узлов, что и приводит к этому заболеванию. Согласно статье NLM, опубликованной в октябре 2022 года, исходная частота лимфедемы, связанной с раком молочной железы, составляла 6,8%. Далее следовали 19,9% и 23,8% через два и семь лет после постановки диагноза соответственно. Это указывает на взаимосвязь расширения этого сектора с растущим спросом на эффективное лечение лимфедемы. Кроме того, оно часто направлено на симптомы рака крови, что способствует резкому росту числа решений для лечения.

Частые хирургические и лучевые вмешательства, связанные с раком, повышают спрос на готовые решения, стимулируя рынок лечения лимфедемы. Это дополнительно вдохновляет фармацевтические и терапевтические компании разрабатывать новые методы лечения и препараты для восстановления и защиты лимфатической системы. Они участвуют в стратегическом сотрудничестве, направленном на глобализацию своего портфеля продуктов. Например, в октябре 2022 года компания ImpediMed Limited подписала соглашение о глобальном коммерческом партнерстве с GenesisCare о запуске программы профилактики лимфедемы в США для пациентов, перенесших рак. Пилотная программа направлена на регистрацию пациентов с раком молочной железы для прохождения скрининга лимфедемы по всей стране путем открытия пяти (5) центров SOZO.

Ключ Лечение лимфедемы Сводка рыночной аналитики:

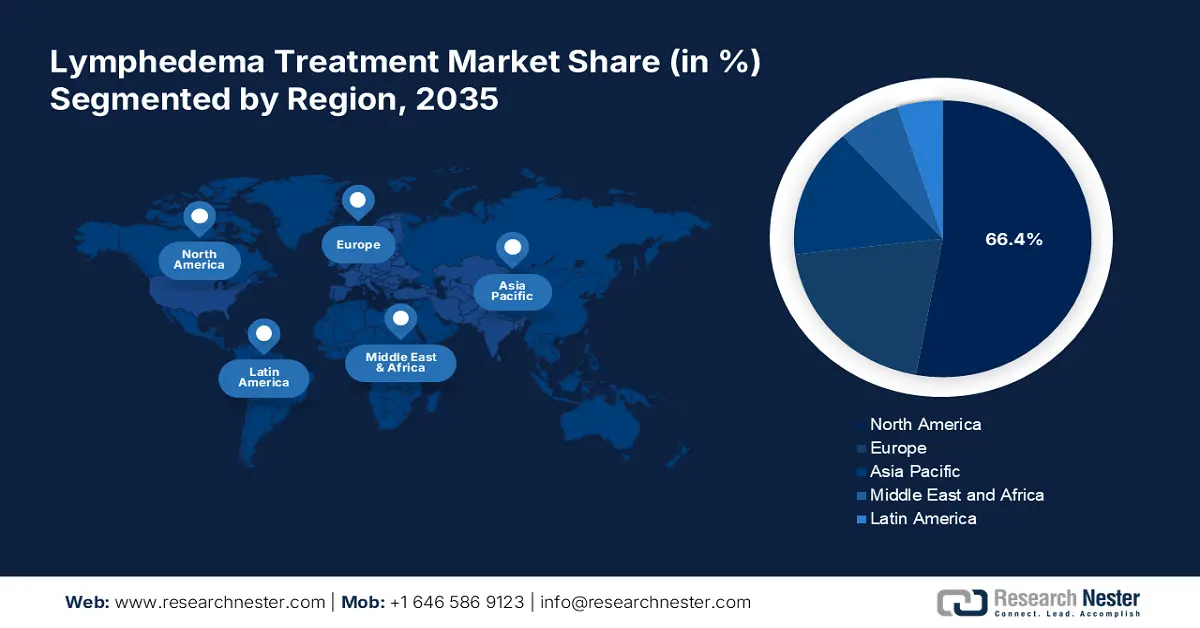

Региональные особенности:

- Северная Америка занимает 66,4% рынка лечения лимфедемы, что объясняется растущей распространенностью таких хронических заболеваний, как лимфедема, и будет способствовать значительному росту в период с 2026 по 2035 год.

- Ожидается, что Азиатско-Тихоокеанский регион добьется значительного роста рынка лечения лимфедемы в период с 2026 по 2035 год благодаря увеличению числа проектов НИОКР по разработке эффективных методов лечения лимфедемы.

Обзор сегмента:

- Ожидается, что сегмент заболеваний нижних конечностей вырастет к 2035 году, что обусловлено высокой распространенностью случаев лимфедемы ног и стоп, требующих лечения.

- Ожидается, что сегмент вторичных лимфедем к 2035 году займет 68,10% рынка, что обусловлено высокой распространенностью рака молочной железы среди пациентов, требующих лечения.

Основные тенденции роста:

- Инициативы организаций общественного здравоохранения

- Прогресс в лечении и диагностике

Основные проблемы:

- Ограничение в разработке абсолютно эффективных методов лечения

- Дополнительные затраты на лечение рака

- Ключевые игроки:AIROS Medical Inc., Koya Medical, 3M, Mego Afek Ltd.

Глобальный Лечение лимфедемы Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 1,01 млрд долларов США

- Объем рынка в 2026 году: 1,09 млрд долларов США

- Прогнозируемый размер рынка: 2,35 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,8% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 66,4 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Великобритания, Франция, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка лечения лимфедемы:

Драйверы роста

Инициативы организаций здравоохранения: тревожные последствия этого заболевания для здоровья побуждают государственные органы поддерживать рост рынка лечения лимфедемы. Их усилия по повышению осведомленности о диагностике и профилактике этого заболевания путем информирования пациентов о ранних симптомах и доступных методах лечения дополнительно стимулируют этот сектор. Например, в январе 2020 года Центр физиотерапии, реабилитации и баланса больницы Назарета запустил программу лечения лимфедемы. Квалифицированные специалисты учреждения были привлечены для предоставления доступных методов лечения, таких как ручной лимфодренаж (МЛД) и компрессионная терапия, в соответствии с потребностями пациента.

Прогресс в лечении и диагностике: непрерывные разработки в области уменьшения симптомов и лечения боли заметно расширили рынок лечения лимфедемы, предложив инновационные решения. Более того, использование передовых технологий в производстве таких продуктов расширяет этот сектор. Например, в феврале 2024 года Центр комплексного лечения рака Университета штата Огайо объявил о прогрессе в разработке новой технологии ультравысокочастотного ультразвука для повышения эффективности лечения лимфедемы. Этот метод представляет собой революционное диагностическое решение, использующее Vevo MD производства FUJIFILM VisualSonics, обеспечивающее более точные изображения по сравнению с существующими технологиями.

Проблемы

Ограниченность в разработке полностью эффективных методов лечения: лекарственные препараты или методы лечения, способные полностью излечить заболевание, всё ещё находятся в стадии разработки, что может поставить под сомнение эффективность доступных на рынке препаратов для лечения лимфедемы. Таким образом, пациенты могут потерять доверие к этим решениям из-за неудовлетворённости результатами, что помешает им инвестировать больше в этот сектор. Это может ещё больше оттолкнуть поставщиков услуг и продуктов от дальнейших исследований и инноваций, а также затормозить развитие этого сектора.

Дополнительные расходы в процессе лечения рака: Само лечение рака – дорогостоящее бремя, которое приходится нести пациентам. Поэтому они могут воздержаться от оплаты такого передового и ассоциативного лечения. Экономический барьер может ещё больше ограничить потребительскую базу на рынке лечения лимфедемы, особенно в регионах с высокой ценовой чувствительностью. Кроме того, эти методы лечения часто исключаются из страхового покрытия, и пациентам становится сложно позволить себе высокие расходы на такие услуги, как компрессионное белье и другие устройства.

Объем и прогноз рынка лечения лимфедемы:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,8% |

|

Размер рынка базового года (2025) |

1,01 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,35 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лечения лимфедемы:

Тип (первичная лимфедема, вторичная лимфедема)

Ожидается, что к 2035 году доля вторичного сегмента лимфедемы на рынке лечения лимфедемы составит около 68,1%. Основной причиной этого заболевания является рак молочной железы, распространённость которого растёт с каждым годом. Согласно статье, опубликованной в марте 2023 года, лимфедема развивается примерно у 50% пациентов с раком молочной железы, перенесших подмышечную лимфодиссекцию. Около 75% случаев возникают в течение года после операции и требуют серьёзного медицинского вмешательства. В развитых странах стало необходимым включать надлежащее ведение и профилактические меры в уход за пациентами, страдающими этими заболеваниями, характерными для женщин. Таким образом, спрос на эффективное лечение в этом сегменте растёт.

Поражённая область (нижние конечности, верхние конечности, гениталии)

Исходя из площади поражения, рынок лечения лимфедемы, по оценкам, принесет значительную прибыль сегменту нижних конечностей в прогнозируемый период. Вклад в нарушение важнейшей составляющей регулярной мобильности делает этот сегмент приоритетным для пациентов, обращающихся за лечением. Кроме того, большинство случаев лимфедемы (ЛЭ) регистрируется с жалобами на отёки ног и стоп, что повышает спрос на лечение. Разнообразие вариантов, таких как компрессионное белье и чулки, ручной лимфодренаж и физиотерапия, пневматические компрессионные устройства и хирургические процедуры, также делает его привлекательным для мировых лидеров. Например, в апреле 2022 года компания Koya Medical объявила о коммерческом запуске активной компрессионной системы Dayspring для лечения лимфедемы нижних конечностей.

Наш углубленный анализ мирового рынка лечения лимфедемы включает следующие сегменты:

Тип |

|

Зона поражения |

|

Уход |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка лечения лимфедемы:

Анализ рынка Северной Америки

По прогнозам, Северная Америка будет доминировать на рынке лечения лимфедемы с наибольшей долей в 66,4% в прогнозируемый период. Основным фактором роста в этом регионе является растущая распространенность этих хронических заболеваний, обусловленная различными причинами, включая лечение рака, хирургические вмешательства и генетические нарушения. Согласно отчету, опубликованному NLM, в сентябре 2024 года около 10 миллионов человек в США и 1 миллион человек в Канаде страдали лимфедемой. Эти проблемы растут, главным образом, из-за лимфатической дисфункции или пороков развития. Органы власти этого региона активно продвигают доступные варианты лечения, организуя кампании и создавая группы поддержки, способствуя развитию сектора.

США лидируют в региональном росте рынка лечения лимфедемы, делая акцент на медицинской промышленности. Страна в основном занимается созданием полноценной системы государственного здравоохранения, укомплектованной специально обученными специалистами и инновационными терапевтическими решениями. Например, в марте 2024 года система здравоохранения Bay Pines VA, важнейшая организация Министерства по делам ветеранов США, начала программу стипендий по эрготерапии лимфедемы. Эта программа позволила лицензированным эрготерапевтам по всей стране получить обширные знания об этом заболевании в рамках годичной оплачиваемой стажировки.

Канада является пионером в области лечения лимфедемы, предоставляя участникам рынка возможность использовать свои возможности для получения прибыли благодаря регуляторной поддержке. Страна тщательно совершенствует клиническую практику, чтобы предоставить пациентам лучшие условия для лечения и оказания медицинской помощи. Это ещё больше вдохновляет мировых лидеров на участие в этой сфере. Например, в январе 2021 года правительство Онтарио запустило Программу вспомогательных устройств (ADP), которая помогает пациентам оплачивать компрессионное белье, помпы для лечения лимфедемы и индивидуальные ортопедические корсеты. Такая финансовая поддержка ещё больше стимулирует потребителей инвестировать в этот сектор.

Статистика рынка Азиатско-Тихоокеанского региона

Рынок лечения лимфедемы в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самый быстрый рост в мире в прогнозируемый период с 2026 по 2035 год. На регион сильное влияние оказывают возросшие проекты НИОКР, направленные на поиск более эффективных методик и методов, расширяющих спектр предложений. Совокупное бремя случаев лимфедемы приводит к увеличению спроса в этом секторе, создавая большую потребительскую базу для этого сектора. Растущая экономика этого региона вносит значительный вклад в достижения в здравоохранении, такие как внедрение лечения для таких узкоспециализированных медицинских категорий. Согласно отчету ВОЗ, опубликованному в декабре 2024 года, число зарегистрированных клинических испытаний в Западной части Тихого океана достигло 23 250 в 2023 году, что делает этот регион самым высоким показателем среди регионов ВОЗ.

Индийский рынок лечения лимфедемы создает выгодную торговую среду как для мировых, так и для отечественных фармацевтических компаний. Исключительный рост фармацевтической промышленности Индии, в частности, стимулирует этот сектор. Это также используется в качестве уникального торгового предложения (USP) для борьбы с распространённостью подобных заболеваний лимфатической системы. Например, в августе 2024 года был запущен второй этап проводимой два раза в год кампании Национального управления по контролю за лекарственными средствами (MDA) по борьбе с лимфатическим филяриозом, одной из основных причин лимфедемы. В рамках этой программы планировалось внедрить профилактические меры и лекарственные препараты в 63 округах и 771 квартале 6 штатов Индии.

Китай использует свои научно-исследовательские и производственные мощности, чтобы стать лидером регионального роста на рынке лечения лимфедемы. Постоянное государственное финансирование, университетские проекты и спрос со стороны больниц в совокупности способствуют достижению амбициозной цели страны в области фармацевтических разработок. Это ещё больше ускоряет её прогресс в этом секторе. Согласно данным ВОЗ, опубликованным в декабре 2024 года, Китай занял первое место среди стран Западной части Тихого океана по количеству зарегистрированных клинических испытаний. В 2024 году в стране было проведено в общей сложности 135 747 испытаний, что составило 14,9% от мирового числа.

Основные игроки рынка лечения лимфедемы:

- Mego Afek Ltd.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Bio Compression Systems Inc.

- СИГВАРИС

- Herantis Pharma Plc.

- 3А Здравоохранение

- Терапевтические продукты Райта

- Tactile Systems Technology Inc.

- Ломанн и Раушер

- Джузо

- 3М

- Кардинальное здоровье

- Huntleigh Healthcare Limited

- Коя Медикал

- Ветеринарные фармацевты

- AIROS Medical Inc.

- Конватек

- Лимфатика Медтех СА

Мировой рынок лечения лимфедемы движется к значительным медицинским достижениям благодаря усилиям мировых лидеров в области исследований и разработок. Они играют ключевую роль в расширении ассортимента продукции в этом секторе, расширении областей применения и потребительской базы. Они также способствуют повышению эффективности доступных методов лечения, участвуя в кампаниях и программах. Это дополнительно способствует формированию положительных отзывов потребителей о своем портфеле препаратов. Например, в сентябре 2024 года компания Koya Medical объявила о результатах клинического исследования препарата Dayspring для лечения лимфедемы нижних конечностей (TEAYS). В исследовании отмечено уменьшение объема конечности на 369,9 мл и 81%-ный уровень приверженности лечению в группе APCD. Среди ключевых игроков:

Последние события

- В октябре 2024 года компания Lymphatica Medtech привлекла финансирование серии B в размере 18,5 млн долларов США для поддержки клинической разработки имплантируемого устройства LymphoDrain для лечения лимфедемы. Компания рассчитывает, что эти средства послужат финансовой подушкой безопасности для оценки и коммерциализации этого устройства по всему миру.

- В апреле 2023 года компания ARIOS Medical объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило коммерческое распространение аппарата последовательной компрессионной терапии AIROS 8P и системы компрессионного белья для лечения лимфедемы. Кроме того, разрешение 510(k) позволяет компании расширить применение компрессионного белья большего размера при отёках живота.

- Report ID: 6985

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.