Перспективы рынка смазочных материалов:

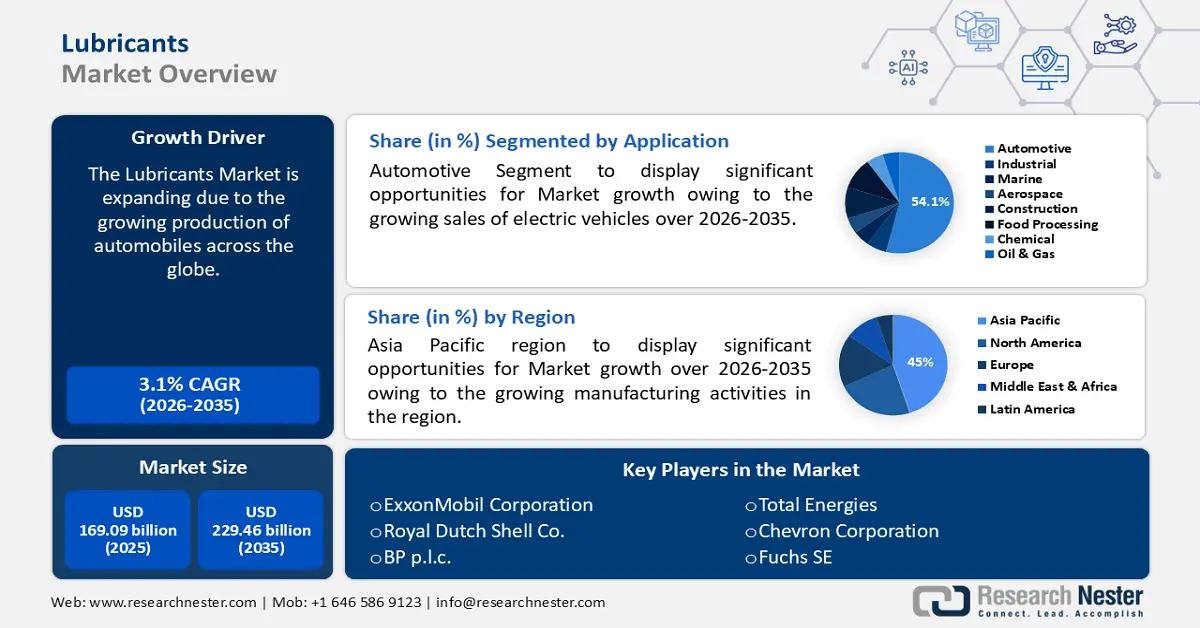

Объём рынка смазочных материалов в 2025 году превысил 169,09 млрд долларов США и, как ожидается, к 2035 году превысит 229,46 млрд долларов США, увеличившись среднегодовым темпом роста более чем на 3,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка смазочных материалов оценивается в 173,81 млрд долларов США.

Растущее производство автомобилей является основным драйвером роста рынка смазочных материалов, напрямую влияя на потребность в высокоэффективных смазочных материалах в различных сегментах автомобильной промышленности. По данным Международной организации производителей автотранспортных средств (OICA), прогнозируемое мировое производство двигателей для автомобилей в 2023 году составило около 93 миллионов единиц. Современные автомобили разрабатываются с учетом более высоких стандартов производительности, что требует использования усовершенствованных смазочных материалов для их соответствия. К ним относятся смазочные материалы, способные выдерживать более высокие температуры, снижающие трение и повышающие топливную экономичность. Более того, глобальное расширение автопарков стимулирует спрос на смазочные материалы для технического обслуживания и оптимизации производительности.

Ключ Смазочные материалы Сводка рыночной аналитики:

Региональные особенности:

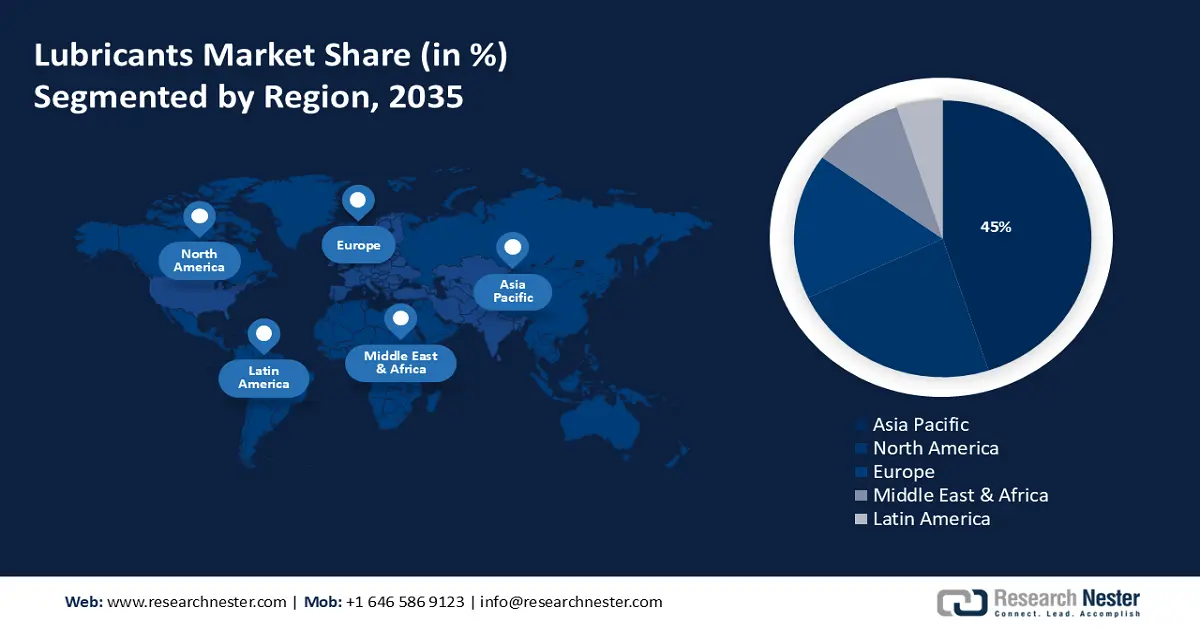

- К 2035 году доля рынка смазочных материалов Азиатско-Тихоокеанского региона превысит 45% благодаря росту производственной активности и спросу на инновационные смазочные материалы.

- Рынок Северной Америки продемонстрирует колоссальный рост и к 2035 году займет значительную долю рынка благодаря растущему спросу на смазочные материалы для нефтегазовой отрасли, обусловленному добычей сланцевого газа и инвестициями в энергетическую инфраструктуру.

Обзор сегмента:

- Ожидается, что автомобильный сегмент рынка смазочных материалов будет демонстрировать устойчивый рост до 2035 года благодаря увеличению продаж электромобилей.

- Прогнозируется, что сегмент гидравлических жидкостей на рынке смазочных материалов к 2035 году займет значительную долю благодаря широкому применению в различных секторах.

Основные тенденции роста:

- Расширение производства продуктов питания и напитков

- Увеличение расходов на строительство

Основные проблемы:

- Строгие экологические нормы

- Волатильность цен на базовые масла

Ключевые игроки:ExxonMobil Corporation, Royal Dutch Shell Co., BP p.l.c., Total Energies, Chevron Corporation, Fuchs SE, Castrol India Ltd., Amsoil Inc.

Глобальный Смазочные материалы Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 169,09 млрд долларов США

- Объём рынка в 2026 году: 173,81 млрд долларов США

- Прогнозируемый объём рынка: 229,46 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 3,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 45 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Япония, Германия, Индия.

- Развивающиеся страны: Китай, Индия, Япония, Индонезия, Таиланд.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка смазочных материалов:

Драйверы роста

- Расширение пищевой промышленности и производства напитков . По мере развития пищевой промышленности и производства напитков растёт спрос на такое оборудование, как конвейерные ленты, миксеры, упаковочное оборудование и перерабатывающие машины. Для эффективной работы и бесперебойного производства им необходима смазка. Ожидается, что к 2027 году мировая пищевая промышленность и производство напитков вырастет примерно на 12%. Кроме того, существует высокая потребность в пищевых смазочных материалах для обеспечения соответствия строгим требованиям безопасности и нормативным требованиям, установленным организациями, отвечающими за безопасность пищевых продуктов, предотвращения загрязнения и поддержания качества продукции.

- Рост расходов на строительство . Строительные работы, такие как возведение инфраструктуры, жилых комплексов и коммерческих помещений, требуют использования тяжёлой техники и оборудования, бесперебойная работа и обслуживание которых требуют смазочных материалов. Поэтому по мере роста расходов на строительство резко возрастает спрос на смазочные материалы для поддержания оптимальной эффективности и долговечности оборудования. В 2023 году объём строительного сектора США оценивался примерно в 2 триллиона долларов США. Ожидается, что к 2027 году общая стоимость строительных проектов в США, включая жилые, нежилые и нестроительные объекты, превысит 2,2 триллиона долларов США.

- Процветающий сектор морского судоходства. Рост объемов мировой морской торговли приводит к увеличению объемов морских перевозок, что приводит к повышению спроса на морскую продукцию. Суда и суда морской отрасли зависят от смазочных материалов для поддержания эффективности и долговечности двигателей и другого оборудования. Необходимость в высокоэффективных смазочных материалах еще больше усиливается строгими экологическими нормами. Кроме того, ведущие судоходные компании сотрудничают в разработке стратегий, которые позволят сократить выбросы от судоходства. Например, в 2023 году Mitsui OSK Lines, Ltd. и Shell Marine Products Singapore, подразделение Shell Eastern Trading Pte. Ltd. (Shell), подписали Меморандум о взаимопонимании (MoU), обязуясь совместно работать над продвижением альтернативных решений в области морских перевозок и комплексным управлением обязательствами по выбросам углерода.

Проблемы

- Строгие экологические нормы . Всё более строгие требования к выбросам и воздействию на окружающую среду подталкивают производителей смазочных материалов к разработке более экологичных продуктов. Это может привести к увеличению затрат и сдержать рост рынка.

- Волатильность цен на базовые масла. Рынок смазочных материалов сдерживается волатильностью цен на сырье, необходимое для производства промышленных смазочных материалов. Минеральные и синтетические базовые масла преимущественно производятся из сырой нефти, и постоянные колебания цен на нефть препятствуют расширению рынка.

Размер рынка смазочных материалов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

3,1% |

|

Размер рынка базового года (2025) |

169,09 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

229,46 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка смазочных материалов:

Анализ сегмента приложения

Прогнозируется, что к 2035 году доля автомобильного сегмента на рынке смазочных материалов составит около 54,1%. Рост сегмента обусловлен ростом продаж электромобилей. По данным Международного энергетического агентства (МЭА), продажи электромобилей в 2023 году увеличились на 3,5 млн единиц по сравнению с 2022 годом, что на 35% больше, чем в 2022 году.

Ожидается, что рынок будет развиваться за счет внедрения электромобилей, которым необходимы смазочные материалы для важнейших электрических компонентов, таких как тормозные жидкости, консистентная смазка, трансмиссионные масла для дифференциалов, колес, шасси и редукторов, а также охлаждающие жидкости для автомобильных аккумуляторов для повышения эффективности, продления срока службы транспортного средства и уменьшения трения и износа его движущихся частей.

Анализ сегмента базовых масел

Ожидается, что сегмент синтетических смазочных материалов продемонстрирует наибольший среднегодовой темп роста в прогнозируемый период. Основным фактором роста сегмента является растущее внимание к устойчивому развитию. В 2023 году более 55% компаний по всему миру начали использовать более экологичные ресурсы, такие как переработанные материалы и товары с низким уровнем выбросов.

Синтетические смазочные материалы обеспечивают устойчивую работу, поскольку повышают топливную экономичность, требуют низких затрат на техническое обслуживание и способствуют внедрению более экологичной и устойчивой стратегии, снижая потребность в упаковочных материалах. Синтетические смазочные материалы производятся на основе сложных синтетических базовых масел, что снижает потребность в крупномасштабной добыче сырой нефти, что также снижает выбросы углерода, связанные с дистрибуцией, логистикой и транспортировкой смазочных материалов.

Анализ сегмента типа продукта

Ожидается, что сегмент гидравлических жидкостей к концу 2035 года займет значительную долю рынка смазочных материалов благодаря широкому применению в различных секторах. Например, гидравлические жидкости широко используются в вилочных погрузчиках, дровоколах, автомобильных подъемниках, снегоочистителях, мини-погрузчиках, самолетах, пневматическом инструменте, тракторах, круизных лайнерах и судостроении. Гидравлическое масло обеспечивает смазку движущихся частей, эффективную передачу мощности и бесперебойную работу гидравлического оборудования. Спрос на гидравлическое масло обусловлен, главным образом, растущим использованием гидравлического оборудования в тяжелой технике и автомобилях.

Наш углубленный анализ мирового рынка смазочных материалов включает следующие сегменты:

Базовое масло |

|

Приложение |

|

Тип продукта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка смазочных материалов:

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году на долю промышленности Азиатско-Тихоокеанского региона будет приходиться наибольшая доля выручки – 45%. Рост рынка в регионе ожидается за счёт увеличения объёмов производства. На региональном рынке доминируют такие ключевые игроки, как Shell, ExxonMobil и Total Energies, которые уделяют всё больше внимания инновациям и устойчивому развитию в производстве смазочных материалов для удовлетворения различных потребностей отрасли.

Аэрокосмический сектор Японии в настоящее время является процветающей отраслью, что может привести к росту спроса на смазочные материалы, используемые в производстве, обслуживании и ремонте самолетов, космических аппаратов, а также оборонных систем и технологий. В 2022 финансовом году объём производства в авиастроении превысил 10 миллиардов долларов США, что выше примерно 7 миллиардов долларов США в предыдущем финансовом году.

В ближайшие годы ожидается рост рынка смазочных материалов в Китае , поскольку страна стремится занять лидирующие позиции в области интеллектуального производства . Более того, ожидается, что рынок автомобильных смазочных материалов в Китае будет расти значительными темпами. Например, по данным Китайской ассоциации автопроизводителей, общий объём продаж легковых и коммерческих автомобилей увеличился с 27 миллионов в 2021 году до 27,7 миллиона в 2022 году.

Мощный сектор автомобилестроения Южной Кореи является одним из основных драйверов роста, способствующих расширению рынка. Такие ключевые игроки, как Hyundai и Kia, отмечают постоянное повышение спроса на высококачественные смазочные материалы. Кроме того, рост рынка обусловлен развитым промышленным сектором Южной Кореи. К ним относятся судостроение, сталелитейная промышленность и электроника, каждая из которых зависит от различных видов смазочных материалов для обеспечения надежной и эффективной работы оборудования.

Обзор рынка Северной Америки

В прогнозируемый период в регионе Северной Америки также ожидается значительный рост выручки на рынке смазочных материалов. Расширение рынка обусловлено ростом спроса на смазочные материалы для нефтегазовой отрасли в регионе. Этот рост обусловлен такими факторами, как добыча сланцевого газа и инвестиции в энергетическую инфраструктуру, а также благоприятной экономической конъюнктурой и непрерывным развитием региональной промышленности.

Рынок смазочных материалов в США является одним из крупнейших в мире благодаря разнообразным отраслям промышленности, разветвлённым транспортным сетям и развитой автомобильной промышленности. По данным Управления международной торговли, в 2020 году продажи легковых автомобилей в США составили 14,4 млн единиц.

В Канаде рост строительного сектора и проекты по развитию инфраструктуры создают спрос на смазочные материалы для строительного оборудования и техники. Объём строительного рынка Канады в 2023 году достиг 350,1 млрд долларов США.

Участники рынка смазочных материалов:

- Компания Philips 66

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация ExxonMobil

- Компания Royal Dutch Shell.

- BP plc

- Общая энергия

- Корпорация Шеврон

- Фукс С.Е.

- Castrol India Ltd.

- Amsoil Inc.

Рынок смазочных материалов состоит из множества ключевых игроков, которые считаются основными участниками этого рынка, поскольку они всегда работают вместе, растут, заключают сделки и участвуют в совместных предприятиях для поддержки развития этой отрасли.

Последние события

- В октябре 2023 года Exxon Mobil Corporation и Pioneer Natural Resources объявили о заключении официального соглашения о приобретении Pioneer компанией ExxonMobil. Согласно условиям соглашения, акционеры Pioneer получили 2,3234 акций ExxonMobil за каждую акцию Pioneer на момент закрытия сделки.

- В мае 2024 года компания TotalEnergies объявила о создании первых стандартизированных спецификаций для жидкостей для систем электропривода (EDS), которые должны соответствовать строгим требованиям, таким как вязкость, окисление, коррозия, долговечность и совместимость материалов, одновременно обеспечивая максимальную производительность и энергоэффективность электрических трансмиссий и двигателей.

- Report ID: 6275

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.