Перспективы рынка петлевых диуретиков:

Объем рынка петлевых диуретиков в 2025 году оценивался в 7,3 млрд долларов США и, по прогнозам, к концу 2035 года достигнет приблизительно 9,9 млрд долларов США, увеличиваясь в среднем на 3,8% в течение прогнозируемого периода, т. е. с 2026 по 2035 год. В 2026 году объем рынка петлевых диуретиков оценивается в 7,6 млрд долларов США.

Мировой рынок петлевых диуретиков неуклонно растёт благодаря их ключевой роли в контроле задержек жидкости при хронических заболеваниях, таких как сердечная недостаточность, заболевания почек и цирроз печени. В качестве доказательства можно привести статью Национального института здравоохранения, опубликованную в сентябре 2023 года, в которой говорится, что в США сердечной недостаточностью страдают почти 6,7 миллиона человек старше 20 лет, и ожидается, что к концу 2030 года их число достигнет 8,5 миллиона, что свидетельствует о высоком спросе на петлевые диуретики в ближайшие годы.

Более того, надёжность цепочки поставок, использование и доступность лекарственных средств способствуют созданию прибыльной деловой среды на рынке. В сентябре 2024 года Американская кардиологическая ассоциация (AHA) сообщила, что за последние два десятилетия число взрослых, принимающих антигипертензивные препараты в США, выросло с 22 до 55 миллионов. Этот рост был обусловлен, главным образом, утратой патентных прав на такие препараты, как лизиноприл, амлодипин и лозартан, что привело к увеличению числа заявок на лекарства и, следовательно, создало благоприятные условия для развития петлевых диуретиков.

Рынок петлевых диуретиков: факторы роста и проблемы

Драйверы роста

- Растущий круг пациентов: продукты, представленные на рынке, чрезвычайно полезны для пациентов с такими заболеваниями, как гипертония, сердечная недостаточность и хроническая болезнь почек, что способствует их постоянному использованию. Согласно статье, опубликованной Всемирной организацией здравоохранения в марте 2023 года, около 1,2 миллиарда человек в возрасте от 30 до 79 лет страдают гипертонией, большая часть из которых проживает в развивающихся странах.

- Продолжающееся совершенствование лекарственных форм: инновации в области систем доставки лекарств, включая препараты с пролонгированным высвобождением и комбинированную терапию, также способствуют развитию индустрии петлевых диуретиков. В июле 2024 года компания Vetoquinol сообщила, что ветеринары теперь могут заказать UpCard-CA1 (раствор торасемида для приема внутрь), условно одобренный Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) петлевой диуретик, предназначенный для лечения отека легких у собак с застойной сердечной недостаточностью, вызванной миксоматозным поражением митрального клапана.

- Ускоряющееся старение населения: быстрое старение населения во всем мире создает острую потребность в таких терапевтических средствах, как петлевые диуретики, что побуждает все больше компаний-первопроходцев инвестировать в эту область. Согласно докладу ВОЗ, опубликованному в октябре 2024 года, к концу 2050 года 80% пожилых людей будут проживать в странах с низким и средним уровнем дохода, что свидетельствует о значительном глобальном демографическом сдвиге. В докладе также говорится, что в период с 2015 по 2050 год численность пожилых людей старше 60 лет, по прогнозам, удвоится, увеличившись с 12% до 22%.

Заболевания почек в США: основные статистические данные о распространенности, риске, лечении и стоимости за 2023–2024 годы

Категория | Статистика |

Распространенность хронической болезни почек (ХБП) | 35,5 миллионов (1 из 7 взрослых) |

Осведомленность (ХБП) | 9 из 10 взрослых с ХБП не знают |

Риск при гипертонии | У 1 из 5 человек с гипертонией есть ХБП |

ХБП по возрасту | 65+ (34%), 45–64 (12%), 18–44 (6%) |

ХБП по расе/этнической принадлежности | Черные (20%), белые (12%), азиаты (14%), латиноамериканцы (14%) |

Распространенность ТСПН | >808 000 американцев |

Риск ESKD (черный против белого) | в 4 раза более вероятно |

Риск развития хронической болезни почек (испаноязычные/коренные американцы против белых) | в 2 раза более вероятно |

Риск ESKD (азиаты против белых) | в 1,6 раза вероятнее |

Расходы на Medicare (CKD, 2021 г.) | 77 млрд долларов США (24,1% расходов на лиц старше 66 лет) |

Расходы Medicare на человека (CKD) | 28 162 долл. США (по сравнению с 13 604 долл. США без учета CKD) |

Расходы на Medicare (ESKD, 2021 г.) | 52,3 млрд долларов США |

Источник: NIDDK

Статистика экономического воздействия и затрат, связанных с высоким кровяным давлением в США, август 2025 г., данные CDC

Аспект стоимости | Количество | Год |

Дополнительные ежегодные медицинские расходы для взрослых, застрахованных в частной страховке | На 2926 долларов США выше, чем у людей без гипертонии | 2021 |

Экономия средств Medicare за счет командного ухода, включая фармацевтов | До 900 миллионов долларов США | Более 5 лет |

Экономия средств на человека за счет самостоятельного измерения артериального давления | 7794 долларов США | Более 20 лет |

Возврат инвестиций (ROI) в самостоятельный мониторинг артериального давления | 7,50–19,34 долл. США за 1 потраченный долл. США | Более 10 лет |

Источник: CDC

Проблемы

- Вопросы безопасности: Одной из основных проблем на рынке является безопасность, связанная с длительным применением этих препаратов. Петлевые диуретики могут вызывать серьёзные побочные эффекты, такие как электролитный дисбаланс, обезвоживание и нарушение функции почек, что может привести к осложнениям и снижению приверженности пациентов лечению. Поэтому их применение требует тщательного мониторинга, что ограничивает их широкое применение среди потребителей.

- Доступность альтернативных методов лечения: Это ещё один фактор, негативно влияющий на рост рынка петлевых диуретиков. Конкуренция со стороны новых препаратов с повышенной эффективностью снижает показатели использования петлевых диуретиков. Кроме того, высокая стоимость этих методов лечения и низкая осведомлённость некоторых групп пациентов также могут ограничивать их применение.

Объем и прогноз рынка петлевых диуретиков:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

3,8% |

|

Размер рынка базового года (2025) |

7,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

9,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка петлевых диуретиков:

Анализ сегмента пути введения

Исходя из способа введения, ожидается, что сегмент пероральных диуретиков займет наибольшую долю выручки – 65,8% – на рынке петлевых диуретиков в прогнозируемом периоде. Доминирование этого сегмента во многом обусловлено удобством длительного амбулаторного применения при лечении сложных заболеваний и экономической эффективностью. Кроме того, стратегии сдерживания расходов в рамках государственных и частных программ отдают приоритет пероральным формам для снижения расходов на госпитализацию, что свидетельствует о положительном потенциале сегмента.

Анализ сегмента типа

Прогнозируется, что к концу 2035 года сегмент фуросемида займет значительную долю рынка петлевых диуретиков – 42,4%. Рост сегмента обусловлен его широким применением для лечения острых и хронических отёков и гипертонии. В декабре 2024 года компания Hikma Pharmaceuticals сообщила о запуске в США нескольких лекарственных форм инъекционного фуросемида, включая первые одобренные FDA формы объёмом 50 мл и 100 мл. Фуросемид может применяться у взрослых и детей для лечения отёков, вызванных сердечной недостаточностью, циррозом печени, заболеваниями почек, а также в качестве вспомогательной терапии при остром отёке лёгких.

Анализ сегмента приложения

Исходя из данных заявки, прогнозируется, что доля сегмента петлевых диуретиков для лечения гипертонии на рынке в течение анализируемого периода составит 38,5%. Ключевыми факторами этого лидерства являются растущая распространенность и высокая частота назначения препаратов. Согласно статье Национальных институтов здравоохранения США (NIH) за май 2023 года, петлевые диуретики эффективны при лечении гиперволемии и гипертонии, но требуют тщательного мониторинга, и медицинские работники должны регулярно оценивать артериальное давление пациентов, уровень жидкости в организме, уровень электролитов в сыворотке крови и функцию почек для адекватной коррекции дозировки, что свидетельствует о позитивных перспективах рынка.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Способ применения |

|

Тип |

|

Приложение |

|

Канал распространения |

|

Демографические данные пациентов |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок петлевых диуретиков – региональный анализ

Обзор рынка Северной Америки

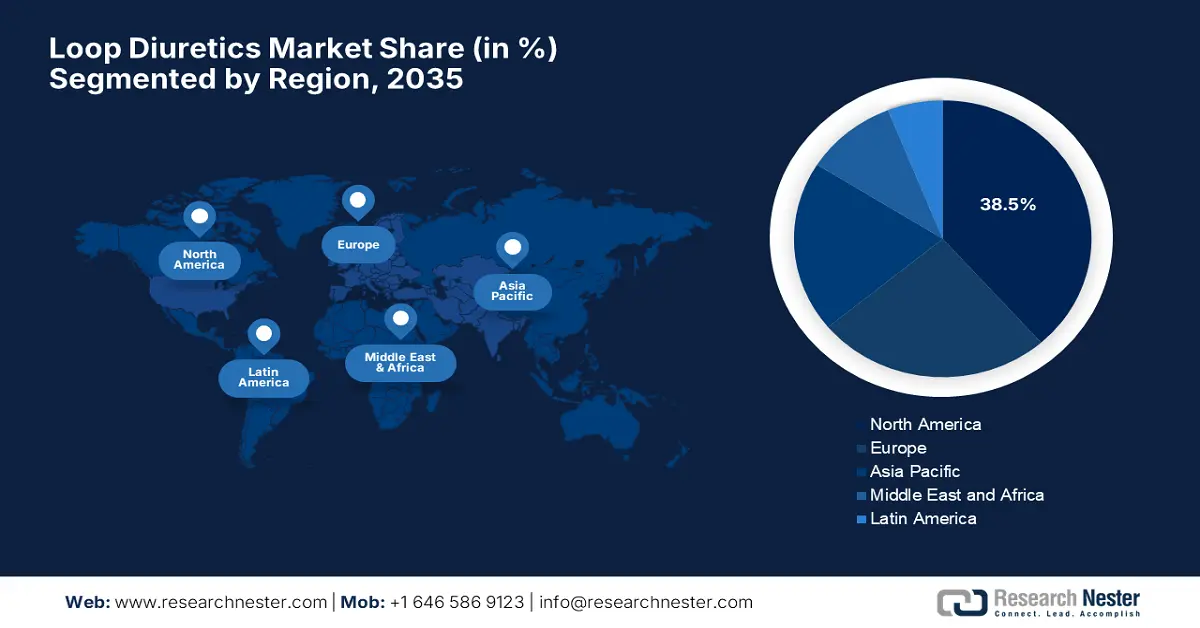

Ожидается, что к концу 2035 года Северная Америка будет занимать наибольшую долю рынка петлевых диуретиков – 38,5%. Рост рынка обусловлен ростом расходов на здравоохранение и резким увеличением государственных инвестиций. В подтверждение этому, Национальная медицинская служба США (NLM) в ноябре 2024 года отметила, что взрослые с гипертонией несли примерно на 2926 долларов США больше общих годовых расходов на здравоохранение и на 328 долларов США больше расходов из собственного кармана по сравнению с людьми без гипертонии. Эти расходы были обусловлены ростом расходов на стационарное и амбулаторное лечение, что подчеркивает наличие значительного потенциала в этой области.

Канадский рынок также процветает благодаря всплеску инноваций в сфере продуктов, поддержке со стороны регулирующих органов и увеличению инвестиций провинций в сердечно-сосудистую медицину. В связи с этим в августе 2023 года компания Pharmascience Canada выпустила pms-PERINDOPRIL-INDAPAMIDE – новый дженерик для первичной терапии лёгкой и умеренной эссенциальной гипертонии у взрослых. Компания также заявила, что этот препарат сочетает в себе ингибитор АПФ периндоприла эрбумин и диуретик индапамид, которые совместно обеспечивают эффективное снижение артериального давления у всех возрастных групп.

Основные статистические данные о высоком кровяном давлении в США (2023 г.)

Статистика | Ценить |

Число смертей, основной или сопутствующей причиной которых было высокое кровяное давление, в 2023 году | 664 470 смертей |

Процент взрослых в США с высоким артериальным давлением (≥130/80 мм рт. ст. или принимающих лекарства) | 48,1% (119,9 млн взрослых) |

Процент взрослых с высоким кровяным давлением, которые контролируют его | 22,5% (27,0 млн взрослых) |

Процент взрослых с неконтролируемым повышенным артериальным давлением с АД ≥140/90 мм рт. ст. | 45% (37 миллионов взрослых) |

Взрослые, которые должны принимать лекарства, но могут их не принимать | 34 миллиона взрослых |

Взрослые с АД ≥140/90 мм рт. ст. среди нуждающихся в медикаментозном лечении | 19 миллионов взрослых |

Источник: CDC

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион считается самым быстрорастущим регионом на рынке петлевых диуретиков в период с 2025 по 2035 год. Этот быстрый рост обусловлен ростом заболеваемости хроническими заболеваниями в сочетании со старением населения. Кроме того, страны этого региона совершенствуют инфраструктуру здравоохранения, и рост осведомленности врачей и пациентов о лечении хронических заболеваний также является одним из факторов, способствующих развитию этой ситуации. Кроме того, регулирующие органы и государственные программы в крупных странах расширяют доступ к основным лекарственным препаратам, делая петлевые диуретики более доступными.

Индия набирает силу на рынке благодаря сочетанию высокого уровня заболеваемости, инновационных продуктов и экономических ограничений. В июне 2024 года компания Zydus Lifesciences Limited получила предварительное разрешение от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на продажу таблеток азилсартана медоксомила и хлорталидона, используемых для лечения повышенного артериального давления. Компания также заявила, что это комбинация блокатора рецепторов ангиотензина II и тиазидоподобного диуретика в таблетках дозировкой 40 мг/12,5 мг и 40 мг/25 мг, которая будет производиться на заводе Zydus в особой экономической зоне Ахмадабада II, Индия.

Обзор европейского рынка

Ожидается, что к концу 2035 года Европа сохранит свои позиции второго по величине поставщика петлевых диуретиков. Прогресс страны в этой области обусловлен резким ростом спроса на пероральные петлевые диуретики и предпочтением пациентов их домашнего применения. В сентябре 2025 года Национальные институты здравоохранения (NIH) сообщили, что провели анализ более 71 000 пациентов, которым были назначены петлевые диуретики без диагноза сердечной недостаточности, и обнаружили, что только 14% пациентов прошли обследование на предмет СН в Великобритании, при этом у 15% диагноз был поставлен в течение пяти лет, что подчеркивает важность ранней диагностики и специализированной помощи для достижения лучших результатов у пациентов, принимающих петлевые диуретики.

В Великобритании индустрия петлевых диуретиков заметно расширяется, особенно благодаря благоприятным административным условиям и государственным инвестициям в исследования, направленные на оптимизацию стратегий дозирования для снижения повторных госпитализаций. В июне 2025 года Министерство здравоохранения страны предложило увеличить ставку оплаты новых фирменных препаратов в рамках государственной программы с 15,5% до 23,8%, начиная с июля 2025 года, в связи с более высоким, чем ожидалось, ростом продаж. Ставки на 2026 и 2027 годы предлагаются на уровне 24,7% и 26,4%, что будет способствовать общему росту рынка.

Основные игроки рынка петлевых диуретиков:

- Санофи

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Пфайзер Инк.

- Новартис АГ (Сандоз)

- Teva Pharmaceutical Industries Ltd.

- Милан НВ

- Hikma Pharmaceuticals PLC

- Фрезениус Каби

- Sun Pharmaceutical Industries Ltd.

- Люпин Лимитед

- Ауробиндо Фарма Лтд.

- Reddy's Laboratories Ltd.

- Cipla Ltd.

- Amneal Pharmaceuticals, Inc.

- Эндо Интернешнл плс

- Bausch Health Companies Inc.

- Зидус Кадила

- Гленмарк Фармасьютикалс Лтд.

- Аспен Фармакэр Холдингс Лимитед

- Nichi-Iko Pharmaceutical Co., Ltd.

- Taro Pharmaceutical Industries Ltd.

Конкурентная среда на рынке стремительно меняется: как устоявшиеся игроки, так и гиганты здравоохранения и новые участники инвестируют в разработку новых лекарственных средств, включая новые. Ключевые игроки рынка сосредоточены на разработке новых технологий и продуктов, отвечающих строгим нормативным требованиям и потребительскому спросу. Более того, компании реализуют многочисленные стратегии, такие как слияния и поглощения, создание совместных предприятий, партнерств и запуск новых продуктов, для расширения своего ассортимента и укрепления рыночных позиций.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В мае 2024 года компания Vetoquinol сообщила, что ее препарат UpCard-CA1 (пероральный раствор торасемида) получил условное одобрение FDA США для лечения отека легких у собак с застойной сердечной недостаточностью, вызванной ММВД.

- В октябре 2022 года компания scPharmaceuticals объявила о получении одобрения FDA США на препарат FUROSCIX, который является первым и единственным подкожным петлевым диуретиком для самостоятельного введения в домашних условиях для лечения застойных явлений при хронической сердечной недостаточности.

- Report ID: 3137

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.