Перспективы рынка слезоточивых устройств:

Объём рынка средств для промывания слёзных путей в 2025 году превысил 163,69 млн долларов США и, как ожидается, к 2035 году превысит 254,21 млн долларов США, что соответствует среднегодовому темпу роста более 4,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка средств для промывания слёзных путей оценивается в 170,32 млн долларов США.

Увеличение времени, проводимого за экраном, загрязнение окружающей среды и старение населения являются основными факторами роста заболеваемости синдромом сухого глаза, обструкцией слезных протоков и другими заболеваниями, связанными со слезоотделением. По данным Vision Center, в январе 2025 года 77% взрослых сообщали о симптомах цифрового перенапряжения глаз, а 93,5% взрослых использовали цифровые устройства в среднем более двух часов в день. Длительное использование цифровых устройств напрягает глаза, а загрязнение окружающей среды приводит к хроническому дискомфорту. Эти факторы стимулируют спрос на такие устройства, как стенты, заглушки и имплантаты, способствуя росту рынка, поскольку всё больше пациентов ищут эффективные и долгосрочные решения.

Кроме того, инновации в области биоматериалов , микрохирургических технологий и малоинвазивных процедур значительно повысили эффективность устройств для лечения слезных путей, сделав лечение более безопасным и комфортным для пациентов. Современные биоматериалы повышают биосовместимость, снижая риск осложнений и увеличивая срок службы устройств. Микрохирургические технологии обеспечивают точную имплантацию, минимизируя время восстановления, а малоинвазивные процедуры дополнительно повышают качество обслуживания пациентов, снижая необходимость в обширных хирургических вмешательствах. Эти достижения способствуют более широкому внедрению устройств среди медицинских работников, повышая спрос и способствуя общему расширению рынка.

Ключ Слезные устройства Сводка рыночной аналитики:

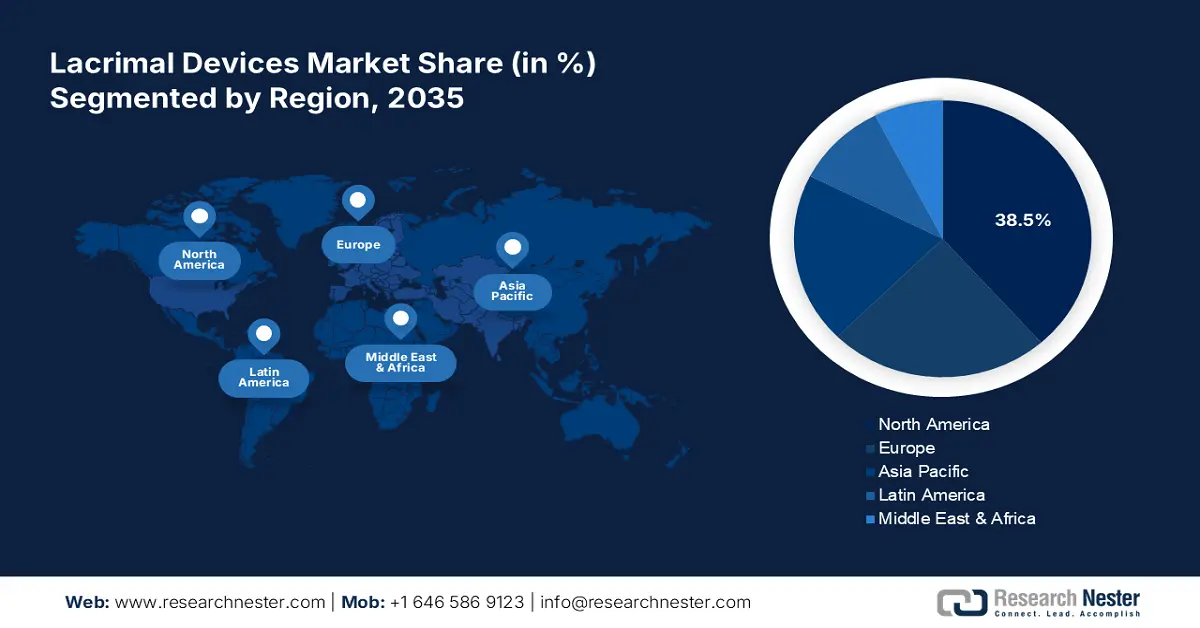

Региональные особенности:

- Северная Америка занимает 38,5% рынка средств для удаления слезных протоков, что обусловлено растущей распространенностью синдрома сухого глаза, обструкции слезных протоков и хронического конъюнктивита, что обеспечивает ей устойчивый рост до 2035 года.

- Прогнозируется, что рынок средств для удаления слезных протоков в Азиатско-Тихоокеанском регионе достигнет самых высоких среднегодовых темпов роста к 2035 году благодаря информационным кампаниям о здоровье глаз и достижениям в области диагностических технологий.

Обзор сегмента:

- Ожидается, что к 2035 году сегмент «Сухого глаза» будет занимать большую часть рынка, что обусловлено ростом числа случаев синдрома сухого глаза в связи со старением населения, увеличением времени, проведенного перед экраном, и воздействием факторов окружающей среды.

- Ожидается, что доля сегмента стентов к 2035 году достигнет 28,4% в связи с ростом распространенности обструкции слезных протоков, особенно среди младенцев.

Основные тенденции роста:

- Развитие медицинских учреждений и услуг

- Рост медицинского туризма и доступных вариантов лечения

Основные проблемы:

- Ограниченные варианты возмещения расходов

- Экономическое бремя дорогостоящего лечения

- Ключевые игроки:Medennium, BVI Lacrimedics Inc.

Глобальный Слезные устройства Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 163,69 млн долларов США

- Объем рынка в 2026 году: 170,32 млн долларов США

- Прогнозируемый размер рынка: 254,21 млн долларов США к 2035 году

- Прогнозы роста: CAGR 4,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 38,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка слезных устройств:

Драйверы роста

- Развитие медицинских учреждений и услуг: по данным IBEF, индийская система здравоохранения, поддерживаемая как государственным, так и частным сектором, продолжала активно расти в 2023 году и, по оценкам, к январю 2025 года её объём составит 372 млрд долларов США. Инвестиции государственного и частного секторов способствуют развитию офтальмологических клиник и больниц, расширяя доступ к специализированной офтальмологической помощи. Это улучшает диагностику и лечение заболеваний слёзной системы, стимулируя спрос на современные устройства, включая стенты и тампоны. Внедрение медицинских учреждений новых офтальмологических технологий улучшает результаты лечения пациентов, что способствует дальнейшему внедрению этих устройств и расширению рынка устройств для лечения слёзной системы.

- Рост медицинского туризма и доступных вариантов лечения: страны с развитой офтальмологической помощью, такие как Япония и Индия, становятся ключевыми направлениями для медицинских туристов, ищущих доступные, но качественные операции на слёзной артерии. Наличие квалифицированных офтальмологов, передовых медицинских учреждений и экономически эффективных вариантов лечения привлекают иностранных пациентов. Растущий приток медицинских туристов повышает спрос на устройства для лечения слёзной артерии, такие как стенты и тампоны, что способствует их применению в хирургических процедурах. В результате, медицинский туризм играет значительную роль в росте рынка.

Проблемы

- Ограниченные возможности возмещения расходов : В некоторых регионах отсутствие страхового покрытия расходов на устройства для удаления слезных камней и связанные с ними хирургические процедуры создает существенные препятствия для пациентов, обращающихся за лечением. Без адекватной политики возмещения расходов финансовое бремя пациентов увеличивается, что ограничивает их возможности получения необходимой медицинской помощи. Это особенно сложно в странах с государственной системой здравоохранения, где ограниченное финансирование и возможности возмещения расходов на специализированные методы лечения, такие как использование устройств для удаления слезных камней, может привести к задержке или неадекватному лечению, что в конечном итоге препятствует расширению рынка.

- Экономическое бремя дорогостоящего лечения : устройства для лечения слезотечения, такие как стенты и тампоны, часто имеют высокую стоимость, что ограничивает их доступность, особенно на развивающихся рынках с ограниченным бюджетом здравоохранения. Высокая стоимость лечения может отпугивать пациентов от выбора этих устройств, даже если их рекомендуют медицинские работники. Эта проблема особенно очевидна в регионах с ограниченным доступом к современной офтальмологической помощи или недостаточным финансированием здравоохранения, что замедляет внедрение устройств для лечения слезотечения в этих регионах.

Объем и прогноз рынка слезоточивых устройств:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,5% |

|

Размер рынка базового года (2025) |

163,69 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

254,21 млн долларов США |

|

Региональный охват |

|

Сегментация рынка слезных устройств:

Продукция (наборы для интубации, трубки, стенты, канюли и шпатели, расширители, тампоны для слезных точек и др.)

Ожидается, что к концу 2035 года сегмент стентов займет около 28,4% рынка устройств для лечения слезных протоков. Рост сегмента обусловлен растущей распространенностью обструкции слезных протоков, особенно среди младенцев. По данным Национальной медицинской лаборатории (NLM), распространенность этого заболевания у младенцев составляла примерно от 6% до 20% по состоянию на август 2023 года. Минимально инвазивные процедуры стентирования обеспечивают более быстрое восстановление и снижение количества осложнений по сравнению с традиционными хирургическими вмешательствами, что способствует… Их внедрение. Технологические достижения улучшили биосовместимость и эффективность слёзных стентов, что ещё больше увеличило спрос . Кроме того, рост осведомлённости об офтальмологических заболеваниях и улучшение доступа к медицинской помощи способствуют расширению рынка, особенно в развитых и развивающихся странах.

Применение (сухость глаз, глаукома, слезотечение, затруднение оттока слезной жидкости, воспаление слезной железы и другие)

Исходя из сегмента применения, сегмент синдрома сухого глаза, как ожидается, займет большую часть рынка в прогнозируемый период. Рост этого сегмента объясняется ростом числа случаев синдрома сухого глаза, обусловленным старением населения, увеличением времени, проведенного перед экраном, и воздействием факторов окружающей среды. Согласно отчету UCLA Health, опубликованному в январе 2025 года, ожидается, что ежегодное число новых случаев этого симптома составит 3 миллиона. Кроме того, технологические достижения в области терапии сохранения и стимуляции слезной жидкости повышают эффективность лечения. Расширение инфраструктуры здравоохранения и доступность специализированной офтальмологической помощи дополнительно способствуют росту рынка устройств для лечения слезных выделений.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Продукт |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка слезных устройств:

Статистика рынка Северной Америки

К 2035 году доля рынка слезоотводящих устройств в Северной Америке составит более 38,5% выручки. Рост распространенности таких заболеваний, как синдром сухого глаза, обструкция слезных протоков и хронический конъюнктивит, обусловленный такими факторами, как старение населения, длительное воздействие экранов и воздействие окружающей среды, стимулирует спрос на слезоотводящие устройства. По данным Frontiers Media SA, в феврале 2024 года распространенность синдрома сухого глаза различалась по регионам, при этом в Северной Америке она составляла 4,6%. В ответ на это ведущие компании и исследовательские институты Северной Америки инвестируют в исследования и разработки для создания инновационных слезоотводящих устройств. Эти усилия приводят к совершенствованию продукции, повышению эффективности лечения и расширению рыночных возможностей.

Развитая система здравоохранения США обеспечивает пациентам доступ к специализированным офтальмологическим методам лечения заболеваний слезной системы, включая нарушения слезоотделения и оттока. Этот доступ способствует внедрению инновационных устройств и методов лечения, разработанных для эффективного лечения этих заболеваний. Кроме того, повышение осведомленности общественности о здоровье глаз, наряду с усовершенствованием методов диагностики, позволяет выявлять и лечить заболевания слезной системы на ранних стадиях. В результате растет спрос на эти специализированные устройства, что в значительной степени способствует расширению рынка устройств для лечения слезной системы. Этот проактивный подход, подкрепленный постоянным технологическим прогрессом, улучшает результаты лечения пациентов и общее состояние здоровья глаз.

В Канаде старение населения способствует значительному росту числа возрастных заболеваний глаз, в частности, синдрома сухого глаза и обструкции слезных протоков. Эта тенденция обусловливает повышенный спрос на устройства для коррекции слезоотводящих путей, предназначенные для эффективного лечения этих заболеваний. Кампании в области общественного здравоохранения, такие как инициатива GetEyeWise Канадской ассоциации оптометристов, играют решающую роль в повышении осведомленности о важности здоровья глаз. Эти усилия способствуют более ранней диагностике и лечению заболеваний слезоотводящих путей, что дополнительно увеличивает использование рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок устройств для лечения слезотечения в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие среднегодовые темпы роста в прогнозируемый период. Информационные кампании по здоровью глаз и достижения в области диагностических технологий способствуют раннему выявлению и лечению заболеваний слезотечения, повышая спрос на офтальмологическое оборудование, такое как стенты и тампоны. Кроме того, увеличение инвестиций в инфраструктуру здравоохранения в Азиатско-Тихоокеанском регионе улучшает доступ к офтальмологической помощи. Государственные инициативы и финансирование из частного сектора расширяют возможности диагностической инфраструктуры, что приводит к более широкому внедрению устройств для лечения слезотечения. Эти факторы в совокупности способствуют активному росту рынка в этом регионе.

Возрастное население Китая способствует росту числа возрастных заболеваний глаз, таких как синдром сухого глаза и обструкция слёзных протоков, что повышает спрос на устройства для лечения слёзных заболеваний, такие как стенты и тампоны. Кроме того, развитие диагностических технологий позволило более точно выявлять нарушения слёзной функции, способствуя раннему лечению и повышению спроса на эффективные устройства. Эти факторы, в сочетании с улучшением доступа к медицинской помощи, стимулируют спрос на китайском рынке.

Государственные и частные инвестиции в офтальмологическую помощь в Индии расширяют доступ к специализированным методам лечения, что приводит к широкому внедрению современных устройств для лечения слезотечения в больницах и офтальмологических клиниках. Например, в 2021 году, по оценкам Invest India Investment Grid, существовало более 600 инвестиционных возможностей общей стоимостью 32 млрд долларов США. Кроме того, расширяющийся сектор производства медицинских приборов в Индии выпускает доступные имплантаты и стенты для лечения слезотечения, делая лечение более доступным. Сочетание улучшенной инфраструктуры здравоохранения и экономически эффективных решений стимулирует спрос на устройства для лечения слезотечения, способствуя росту рынка таких устройств как в городских, так и в сельских районах.

Основные игроки на рынке слезоточивых устройств:

- FCI Офтальмологический

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Меденниум

- Британские Виргинские острова

- Лакримедикс Инк.

- Rumex International Co

- Бесс Медицинские Технологии ГмбХ

- Braintree Scientific

- ДЖЕДМЕД

- Walsh Medical Devices Inc

- Нордик Фарма

- ИННОВИЯ МЕДИКАЛ

Ведущие компании на этом рынке инвестируют в передовые биоматериалы для разработки более биосовместимых и долговечных стентов и заглушек, повышающих комфорт пациентов и эффективность лечения. Инновации в малоинвазивных хирургических методах повышают успешность лечения обструкции слезных протоков. Кроме того, компании интегрируют интеллектуальные диагностические решения и решения для визуализации на основе искусственного интеллекта, обеспечивая раннее выявление и персонализированное лечение, что в конечном итоге расширяет применение устройств для удаления слезных протоков в офтальмологической практике. Ключевыми игроками являются:

Последние события

- В октябре 2024 года компания Nordic Pharma выпустила на рынок канальцевый гель LACRIFILL, который стал драйвером роста на рынке средств для лечения слезотечения, предлагая инновационное решение для лечения синдрома сухого глаза посредством окклюзии слезотечения.

- В марте 2021 года компания INNOVIA MEDICAL приобрела компанию Lacremedics, производителя и дистрибьютора устройств окклюзионной терапии для лечения синдрома сухого глаза. Это приобретение позволило INNOVIA MEDICAL расширить свою линейку офтальмологической продукции.

- Report ID: 7180

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.