Перспективы рынка лабиринтита:

Объем рынка лабиринтита в 2025 году оценивался в 838,8 млн долларов США и, по прогнозам, достигнет 1340,4 млн долларов США к концу 2035 года, увеличиваясь в среднем на 4,8% в течение прогнозируемого периода, т. е. с 2026 по 2035 год. В 2026 году объем отрасли лабиринтита оценивается в 879,0 млн долларов США.

Рынок лечения лабиринтита включает в себя пул пациентов, который, по оценкам, составляет 69 миллионов человек в США старше 50 лет с вестибулярной дисфункцией, согласно отчету «Вестибулярные заболевания» за 2025 год. Кроме того, госпитализации с тяжелым бактериальным лабиринтитом составляют основную часть обращений к ЛОР-врачам в развитых регионах, что в значительной степени обусловлено устойчивостью к антибиотикам и поздней диагностикой. Цепочка поставок для лечения лабиринтита зависит от дженериков антибиотиков, кортикостероидов и противовирусных препаратов, активные фармацевтические ингредиенты (АФИ) которых широко поставляются из Китая и Индии. Кроме того, медицинские изделия, такие как оборудование для вестибулярной реабилитации и системы электронистагмографии (ЭНГ), производятся и импортируются из Юго-Восточной Азии, что способствует росту рынка во всем мире.

Инвестиции в исследования, разработку и внедрение (RDD) играют важную роль, и в отчёте NIDCD за март 2024 года говорится, что 1,6 млн долларов США выделено на исследования нарушений слуха и равновесия, в частности, на поддержку фундаментальных и клинических исследований патофизиологии и лечения лабиринтита. Что касается торговли, стоимость импорта в США лекарственных средств, содержащих кортикостероиды (код ТН ВЭД 3004.32), стабильно превышает стоимость экспорта, причём основными торговыми партнёрами, согласно данным Международной торговой администрации, являются Европейский союз и Швейцария.

Рынок лабиринтита: факторы роста и проблемы

Драйверы роста

- Государственное возмещение расходов и расходы на здравоохранение: Значительное государственное возмещение расходов, особенно в США, напрямую стимулирует рыночный спрос, обеспечивая пациентам доступ к лечению. Расходы Medicare на лечение вестибулярных расстройств, таких как лабиринтит, ежегодно неуклонно растут, при этом значительно увеличилось покрытие вестибулярного тестирования. Увеличение возмещения расходов на терапию и диагностику снижает затраты на преодоление барьеров для стареющего населения, подверженного повышенному риску. Такая политика обеспечивает стабильный источник дохода для производителей и стимулирует разработку новых продуктов, соответствующих формулярам государственного страхования, поэтому государственные плательщики являются ключевым фактором роста рынка.

- Рост заболеваемости и старение населения: рост заболеваемости вестибулярными расстройствами во всем мире обусловлен старением населения, которое является основным фактором спроса. В докладе ВОЗ за февраль 2025 года отмечается, что более 5% населения нуждаются в лечении нарушений слуха. В Европе, по оценкам Федерального министерства здравоохранения Германии, число пациентов с хроническим головокружением ежегодно увеличивается. Этот рост числа пациентов, нуждающихся в лечении, обеспечивает устойчивый рост рынка как краткосрочного контроля симптомов, так и долгосрочной вестибулярной реабилитации, что влияет на долгосрочные исследования и разработки, а также коммерческую стратегию.

- Экономическая эффективность и повышение качества медицинской помощи: системы здравоохранения уделяют особое внимание раннему вмешательству для снижения числа госпитализаций, связанных с лабиринтитом. В этой связи клиническое исследование, опубликованное NLM в июне 2022 года, показывает, что занятость коек для пациентов с ЛОР-заболеваниями составляет 98%, а средняя стоимость одного койко-дня в стационаре составила 35,30 долларов США. В то же время, телемедицина для триажа пациентов с головокружением в Германии в конечном итоге привела к снижению числа обращений в отделения неотложной помощи, что способствовало росту рынка.

Механизм действия и дозировка препаратов для лечения вестибулярного неврита

Класс наркотиков | Лекарство | Механизм(ы) действия | Рекомендуемая дозировка | Способ применения |

Аналог гистамина | Бетагистин | Сильный антагонист гистаминовых рецепторов H3 и слабый агонист рецепторов H1 (40, 41) | 24-48 мг в день (40) | ОС |

Бензодиазепины | Диазепам | Аллостерическая модуляция ГАМК<sub>А</sub>-рецептора (42, 43) | 4-60 мг/день (перорально); 10-60 мг/день (внутривенно, внутримышечно) (44) | Острый, внутривенный, внутримышечный, ректальный |

Бензодиазепины | Лоразепам | Аллостерическая модуляция ГАМК<sub>А</sub>-рецептора (42, 43) | 2-10 мг/день (45, 46) | ОС, ИМ, IV |

Антихолинергические средства | Атропин | Неселективный мускариновый блокатор (47) | 0,3–4 мг (в зависимости от клинических показаний) (47, 48) | IV, IM, SC |

Источник: NLM, сентябрь 2022 г.

Проблемы

- Задержки в нормативно-правовой базе: наличие бюрократических препон создает препятствия на рынке лечения лабиринтита, что негативно сказывается на внедрении методов лечения. Например, Центральному органу по контролю за стандартами лекарственных средств (CDSCO) в Индии требуется время для получения последних одобрений препаратов, что вдвое превышает сроки, установленные EMA и FDA. В то же время, из-за накопившихся заявок ANVISA в Бразилии с 2022 года откладывалось поступление лишь нескольких вестибулярных препаратов, что ограничивает рост рынка. Следовательно, эти пробелы вынуждают организации снижать приоритетность регионов с высоким уровнем потребности в препаратах, что приводит к ухудшению ситуации с невылеченными и недиагностированными случаями заболевания во всем мире.

- Недостаточное использование диагностических возможностей: Ошибочная диагностика является серьёзным препятствием для развития рынка лечения лабиринтита. Как отмечается в статье, опубликованной AHRQ, случаи лабиринтита часто сопровождаются ненадлежащим лечением, поскольку врачи общей практики часто осложняют его инсультом или мигренью. В США созданы центры вестибулярной оценки, в то время как в Бразилии SUS не хватает оборудования для ЭНГ в клиниках. Однако для решения этой проблемы в арктических регионах Канады были запущены пилотные проекты телемедицины, что позволяет сократить задержки в диагностике и, следовательно, подходит для рынка.

Размер рынка лабиринтита и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,8% |

|

Размер рынка базового года (2025) |

838,8 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1340,4 млн долларов США |

|

Региональный охват |

|

Сегментация рынка лабиринтита:

Анализ сегмента типа лечения

Препарат лидирует в сегменте терапевтических средств и, как ожидается, к концу 2035 года будет занимать 65% рынка. Развитие сегмента обусловлено преимущественно фармакологическим подходом к лечению лабиринтита. В основе подхода к лечению лежит многокомпонентная терапия для контроля таких симптомов, как головокружение (антигистаминные препараты), тошнота (противорвотные препараты) и сопутствующее воспаление (кортикостероиды). Согласно исследованию NLM, проведенному в июле 2025 года, обычное время лечения острого головокружения, вызванного лабиринтитом, составляет от 48 до 72 часов. Лечение осуществляется рецептурными препаратами в амбулаторных условиях, а хирургическое вмешательство назначается в редких, трудноизлечимых случаях. Высокая зависимость от фармацевтических вмешательств обуславливает доминирующую долю выручки.

Анализ сегмента пути введения

В сегменте лекарственных форм пероральный прием занимает лидирующие позиции при лечении лабиринтита. Этот сегмент развивается благодаря развитию терапии этого заболевания, которая изначально начиналась с инъекционных форм в острой фазе, но затем быстро перешла на пероральные препараты для длительной терапии и амбулаторного лечения. Для последующей терапии обычно используют пероральные кортикостероиды и антигистаминные препараты, что требует многонедельного курса. Пероральный прием является наиболее популярным и экономически значимым методом как в государственных, так и в частных системах здравоохранения благодаря своей простоте, доступности и высокой приверженности пациентов.

Анализ сегмента лекарственной формы

В сегменте лекарственных форм таблетки доминируют благодаря своим важнейшим преимуществам в амбулаторном лечении. Кроме того, таблетки отличаются стабильностью, точным дозированием и простотой применения, что делает их предпочтительным выбором среди пероральных кортикостероидов и средств от головокружения, которые являются краеугольным камнем долгосрочного лечения. Согласно отчету Medsafe за январь 2022 года, таблетки бетагистина выпускаются в формах 8 мг, 16 мг и 24 мг и обычно назначаются перорально при вестибулярных заболеваниях, таких как лабиринтит и болезнь Меньера. После первичной неотложной помощи пациентам назначают многонедельный пероральный прием, что обуславливает большой объем выписываемых таблетированных препаратов. Это удобство для лечения хронических симптомов и высокая степень соблюдения пациентами предписаний делают таблетки наиболее коммерчески значимой лекарственной формой на рынке.

Наш углубленный анализ рынка лабиринтита включает следующие сегменты:

Сегмент | Подсегменты |

Тип лечения |

|

Класс наркотиков |

|

Способ применения |

|

Канал распространения |

|

Лекарственная форма |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лабиринтита – региональный анализ

Обзор рынка Северной Америки

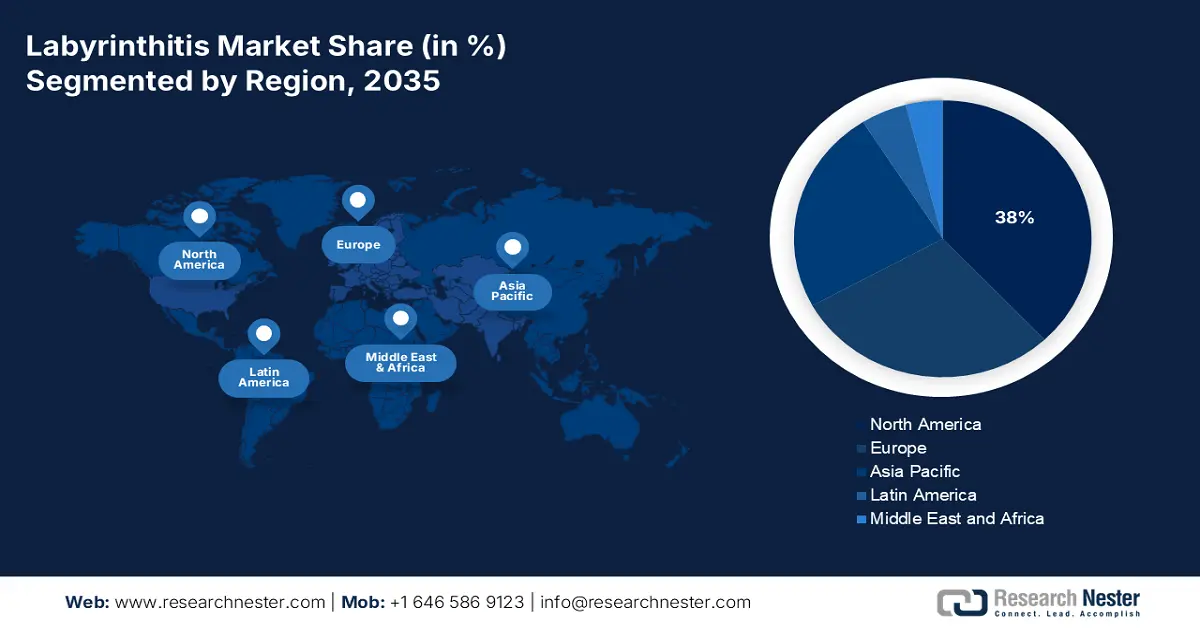

Ожидается, что на Северную Америку будет приходиться самая высокая доля рынка лечения лабиринтита – 38% – в прогнозируемом периоде. Рост региона, по сути, обусловлен разумной политикой возмещения расходов и наличием развитой инфраструктуры здравоохранения. Дополнительным драйвером развития рынка является благоприятная политика возмещения расходов по программам Medicare и Medicaid. Чтобы занять лидирующие позиции как по рыночной стоимости, так и по передовым моделям оказания медицинской помощи, стратегические инициативы все больше фокусируются на создании целевых биологических препаратов и интеграции цифровых медицинских систем для вестибулярной реабилитации и дистанционного мониторинга пациентов.

Рынок лечения лабиринтита в США стремительно растёт и в значительной степени поддерживается программами Medicaid и Medicare, охватывающими фирменные лекарственные препараты. Более того, в отчёте Frontiers за январь 2024 года упоминается тот факт, что распространённость вестибулярных расстройств среди взрослого населения США составила 11,9%. Между тем, расходы Medicaid на лечение лабиринтита в 2023 году подчёркивают существенное влияние на бюджет системы здравоохранения. Ключевыми тенденциями являются переход к прецизионным биологическим методам лечения и внедрение телемедицины для постдиагностического ухода и вестибулярной реабилитации, что улучшает качество лечения хронических заболеваний.

Рынок услуг по лечению лабиринтита в Канаде развивается благодаря всеобщему здравоохранению и стратегическому фокусу на экономически эффективном лечении. Этот рост обусловлен наличием и доступностью щедрых инвестиций в здравоохранение и медицинскую помощь в провинциях. Исходя из этого фактора, в отчёте Rotary Ride for Hearing за 2025 год говорится, что организация привлекла почти 3,9 млн долларов США на исследования, восстановительную помощь и реабилитацию пациентов с нарушениями слуха. Кроме того, услуги телемедицины, особенно в сельской местности страны, повысили доступность услуг, что создаёт широкие возможности для расширения рынка.

Статистические данные по лабиринтиту, проведенные в США и Канаде в 2023 году

Фокус на суде | Расположение | Год | Ключевые данные/результаты |

Клиническое исследование идиопатического лабиринтита | Нидерланды* (близкородственный регион) | 2023 | Исследовано 61 пациент; у 72,5% наблюдались устойчивые проблемы с равновесием после медианного периода наблюдения в 61 месяц; 20% сообщили о субъективном восстановлении слуха |

Анализ лекарственной терапии и реабилитации | Канада | 2023 | Особое внимание следует уделить схемам применения кортикостероидов, препаратам от головокружения, вестибулярной реабилитации в постострой фазе; цель – уменьшить хроническое головокружение. |

Источник: NLM, ноябрь 2023 г., Balance and Dizziness Canada, сентябрь 2021 г.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок лечения лабиринтита в Азиатско-Тихоокеанском регионе является самым быстрорастущим регионом и обусловлен сочетанием большого старения населения, растущей доступности медицинской помощи и повышения уровня диагностики. Ключевыми факторами являются государственные инициативы по развитию здравоохранения, такие как «Здоровый Китай 2030» в Китае и «Аюшман Бхарат» в Индии, которые интегрируют специализированную помощь в сети первичной медико-санитарной помощи. Важной тенденцией является быстрая локализация производства активных фармацевтических субстанций и дженериков, что снижает зависимость от импорта и повышает доступность лечения.

Рынок лечения лабиринтита в Японии движим развитой системой здравоохранения и ростом численности пожилого населения, что приводит к постоянной потребности в терапии лабиринтита. Министерство здравоохранения, труда и социального обеспечения (MHLW) уделяет первостепенное внимание вестибулярным расстройствам в рамках своей широкой программы неврологии. В отчёте NLM за июнь 2022 года уровень использования слуховых аппаратов в Японии составляет 14,4% благодаря общественной осведомлённости и назначению аппаратов врачами. Кроме того, в стране проводятся различные информационные кампании, имеющие решающее значение для организации реабилитации при нарушениях слуха.

Рынок лечения лабиринтита в Китае характеризуется своими размерами и быстрым развитием, а также системным расширением здравоохранения и повышением осведомленности пациентов. Государственные инициативы активно повышают доступность методов лечения и диагностики через сети общественного здравоохранения. Развитый отечественный фармацевтический сектор обеспечивает надежные поставки необходимых лекарственных средств и активных ингредиентов. Развитие механизмов регулирования и повышение уровня жизни стимулируют спрос на недорогие дженерики и новые методы лечения, создавая высококонкурентную и динамичную среду для производителей.

Обзор европейского рынка

Ожидается, что Европа займет значительную долю рынка лечения лабиринтита в прогнозируемый период. Рост рынка обусловлен старением населения, а также наличием стандартизированных протоколов лечения в ЕС, таких как инициатива VERTIGO-CARE, которые могут сократить задержки в постановке диагноза. Важной тенденцией является программа Европейского пространства медицинских данных (EHDS), направленная на ускорение клинических исследований и разработку индивидуализированных методов лечения таких заболеваний, как лабиринтит, путем содействия трансграничному обмену медицинскими данными. Кроме того, строгий надзор со стороны Европейского агентства по лекарственным средствам (EMA) обеспечивает высокие стандарты регистрации лекарственных препаратов, способствуя развитию конкурентной среды как для новых биологических препаратов, так и для дженериков.

Рынок лечения лабиринтита в Германии приобретает всё большую популярность, поглощая большую часть доходов региона благодаря стандартной политической поддержке, а также наличию развитой инфраструктуры здравоохранения и медицинской помощи. Кроме того, согласно исследованию NLM, распространённость потери слуха в июле 2024 года составила 14,2%, что свидетельствует о потребности в покрытии расходов на лечение через обязательное медицинское страхование. Кроме того, внедрение диагностики с использованием искусственного интеллекта (ЭНГ) в немецких больницах снизило уровень ненадлежащего лечения, что является эффективным способом развития рынка в стране.

Рынок лечения лабиринтита в Великобритании растёт благодаря частному финансированию и реформам Национальной службы здравоохранения (NHS). Согласно исследованию NLM, проведённому в мае 2023 года, распространённость вестибулярных расстройств в Англии составляет 47,6%. Растущая осведомлённость, передовые диагностические инструменты и государственные программы способствуют развитию вестибулярной реабилитации и стимулируют рост рынка, открывая возможности для лечения, оборудования и специализированных клинических услуг, направленных на решение проблем, связанных с потерей слуха, головокружением и нарушением равновесия.

Ключевые игроки рынка лабиринтита:

- Пфайзер Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Новартис АГ

- GlaxoSmithKline (GSK)

- Рош Холдинг АГ

- Мерк и Ко.

- Санофи СА

- AbbVie Inc.

- АстраЗенека ПЛС

- Джонсон и Джонсон

- Teva Pharmaceutical

- Takeda Pharmaceutical

- Даичи Санкё

- Mylan NV (теперь часть Viatris)

- Сан Фармасьютикал

- CSL Limited

- Байер АГ

- LG Chem

- Хикма Фармасьютикалс

- Лаборатории доктора Редди

- Ховид Берхад

Рынок препаратов для лечения лабиринтита считается олигополистическим, с присутствием ключевых игроков, включая GSK, Novartis и Pfizer, которые в совокупности занимают наибольшую долю мирового рынка. Эти организации реализуют такие стратегии, как организационное партнерство и сотрудничество, тактические инвестиции, исследования и разработки, а также расширение услуг. Например, в 2025 году Pfizer инвестировала в вакцины от головокружения на основе мРНК, а Novartis AG и клиника Майо заключили партнерство для эскалации исследований лекарственных препаратов. Тем временем GSK расширила свое присутствие в Индии, открыв завод активных фармацевтических субстанций (АФИ), что способствовало росту рынка на международном уровне.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В июле 2025 года компания Touchstone объявила о приобретении системы ARC-EX у ONWARD Medical, позиционируя себя как одно из первых учреждений в Аризоне, предлагающее эту одобренную FDA терапию для пациентов с хроническими травмами спинного мозга, а также для лечения головокружения, устранения неуверенности в себе, лабиринтита и вестибулярной реабилитации.

- В июне 2025 года компания Bertec объявила о внедрении своей передовой системы виртуальной реальности на шлеме в Mountain View Therapy, MRH, направленной на улучшение результатов вестибулярной реабилитации у пациентов со сложными нарушениями равновесия, в том числе восстанавливающихся после лабиринтита.

- Report ID: 7714

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.