Перспективы рынка внутривенных препаратов железа:

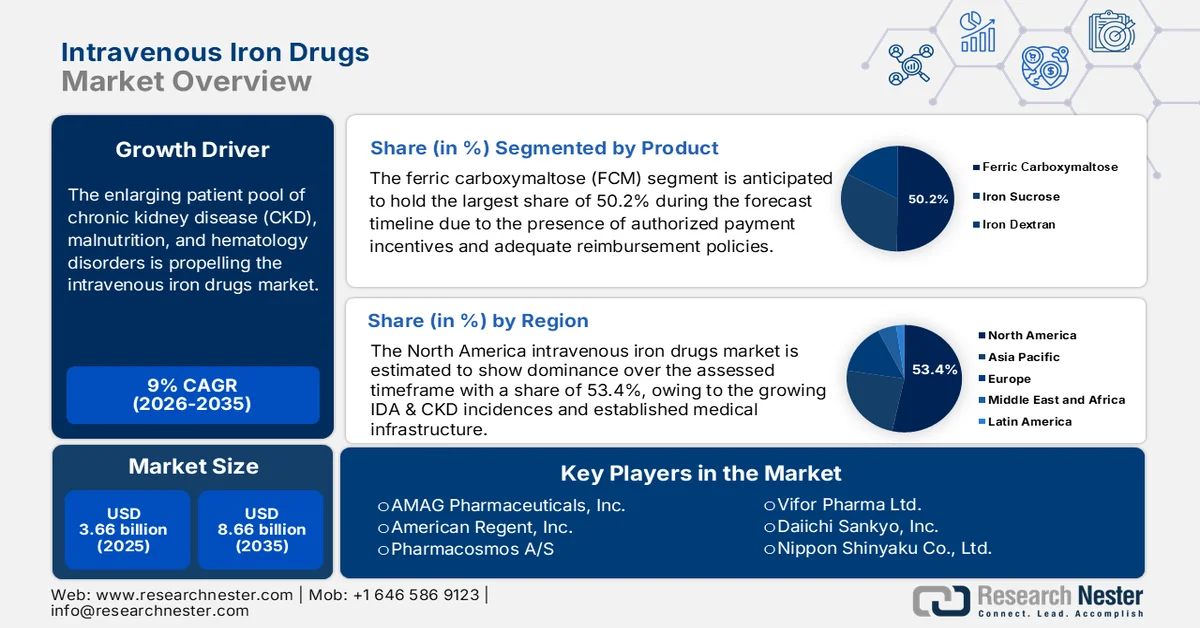

Объем рынка внутривенных препаратов железа в 2025 году превысил 3,66 млрд долларов США и, как ожидается, к 2035 году превысит 8,66 млрд долларов США, демонстрируя среднегодовой темп роста более 9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка внутривенных препаратов железа оценивался в 3,96 млрд долларов США.

Увеличение числа пациентов с хронической болезнью почек (ХБП), недоеданием и гематологическими заболеваниями стимулирует рынок внутривенных препаратов железа. Согласно прогнозам, опубликованным организацией Kidney Research UK в июне 2023 года, более 13% населения мира страдали от ХБП, которая, по прогнозам, к 2040 году станет пятой по значимости причиной смертности в мире. Частое сочетание анемии у пациентов с ХБП создает потребность в длительно действующих и быстродействующих решениях. Исследование NLM 2023 года показало, что средняя распространенность анемии, основной причиной которой является дефицит эритропоэтина или железа, среди этих пациентов составляет 15,4%, и эта распространенность возрастает по мере прогрессирования заболевания. Таким образом, рост заболеваемости во всем мире стимулирует спрос на этот препарат.

Растущее экономическое бремя лечения таких заболеваний, обусловленное дополнительными расходами на лечение железодефицитной анемии (ЖДА), подталкивает региональные ассоциации здравоохранения к незамедлительным действиям. Передовые решения на рынке внутривенных препаратов железа помогают в этом, предлагая улучшенные системы доставки лекарств и повышенную доступность. Однако цены на лечение для плательщиков могут различаться в зависимости от региональной доступности, налоговой политики и используемых реагентов. В этой связи было проведено исследование ISPOR Europe 2022 при поддержке CSL Vifor, посвященное экономической эффективности и доступности внутривенных (ВВ) препаратов для пациентов с воспалительными заболеваниями кишечника (ВЗК), имеющими осложнения, вызванные ЖДА. Целью исследования было понимание текущих потребностей и тенденций рынка.

Сравнительный анализ стоимости внутривенного лечения на одного пациента в Швеции (2021 г.)

Область | ФКМ (в долларах США) | ФД (в долларах США) | ЯВЛЯЕТСЯ (в долларах США) |

Стокгольм (включая Готланд) | 2378.6 | 2405.2 | 12199.9 |

JÖK (Йёнчёпинг, Эстергётланд и жупания Кальмар) | 2381.4 | 2392.0 | 12162.5 |

3-Клёвер (Эребру, Сёрмланд и Вермланд) | 2390.4 | 2413.0 | 12224.5 |

4-Клёверн (Уппсала, Вестманланд, Даларна и Евлеборг) | 2376.9 | 2407.7 | 12199.3 |

Источник: Исследование ISPOR Europe 2022.

В приведенной выше таблице представлена оценка стоимости лечения одного пациента карбоксимальтозой железа (FCM), деризомальтозой железа (FD) и сахарозой железа (IS) в отдельных регионах Швеции.

В отчете также приведена следующая классификация цен на каждый флакон внутривенного раствора 100 мг в зависимости от дозировки: 2,0 мл, 1,0 мл и 5,0 мл в этих регионах:

Ценообразование плательщиков на внутривенные добавки в Швеции (2021 г.)

Область | FCM 2,0 мл (USD) | ФД 1,0 мл (USD) | IS 5,0 мл (USD) |

Стокгольм | 12.3 | 11.7 | 3.6 |

ЙЁК | 12.8 | 12.5 | 3.6 |

3-Клёвер | 13.1 | 12.5 | 3.5 |

4-Клёверн | 12.3 | 13.0 | 3.6 |

Источник: Исследование ISPOR Europe 2022.

Ключ Препараты железа для внутривенного введения Сводка рыночной аналитики:

Основные региональные особенности:

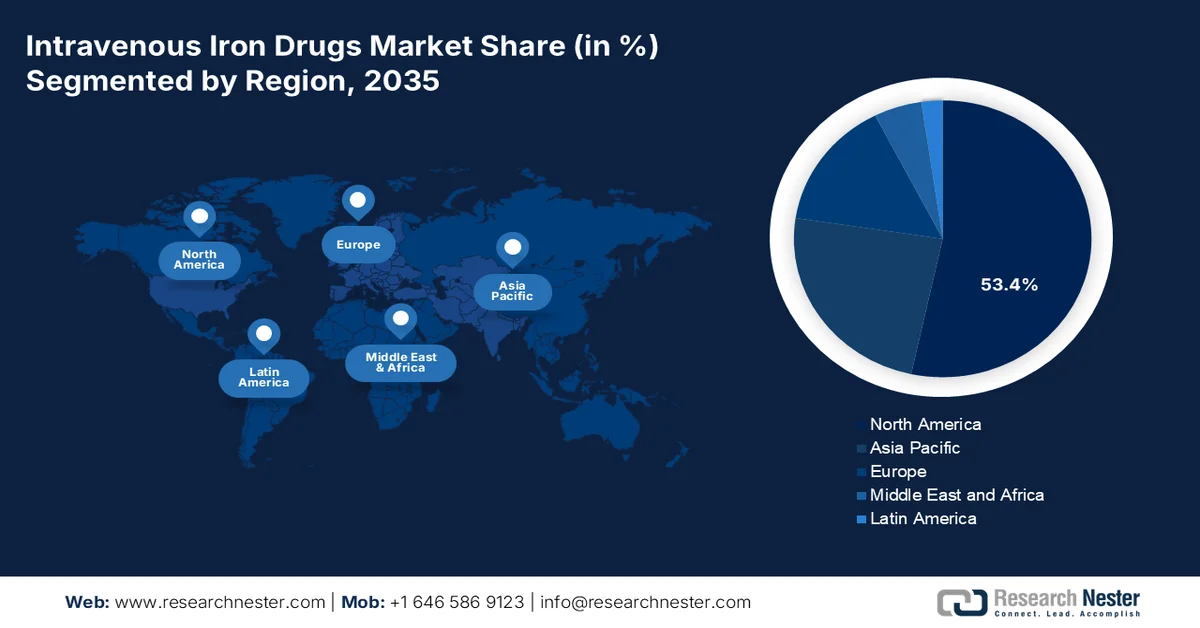

- По прогнозам, к 2035 году рынок внутривенных препаратов железа в Северной Америке займет более 53,4% рынка, что обусловлено ростом заболеваемости железодефицитной анемией и хронической болезнью почек, а также значительным старением населения.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост рынка до 2035 года, чему способствует высокая распространенность хронической болезни почек на поздних стадиях и железодефицитной анемии в странах с низким и средним уровнем дохода.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент карбоксимальтозы займет более 50,2% рынка внутривенных препаратов железа, чему способствуют благоприятная политика возмещения затрат, убедительные клинические доказательства безопасности и эффективности, а также дефицит альтернативных лекарственных форм.

- В течение прогнозируемого периода до 2035 года сегмент хронической болезни почек, как ожидается, будет доминировать на рынке, чему способствуют растущая распространенность ХБП и расширение инвестиций в улучшение доступа к лечению сопутствующих заболеваний, таких как железодефицитная анемия.

Основные тенденции роста:

- Улучшение в применении и составлении рецептур.

- Финансовая и регуляторная поддержка со стороны властей.

Основные проблемы:

- Экономические барьеры между производителями и потребителями

- Различия в доступности и осведомленности

Ключевые игроки: Azelis, Lonza, BIOCAUSE Inc., IOL Chemicals and Pharmaceuticals Limited, Granules India Limited, SALVAVIDAS PHARMACEUTICAL PVT. LTD., Sri Krishna Pharmaceuticals Ltd., Taj Pharmaceuticals Limited, Anantco Enterprises Pvt. Ltd., Wellona Pharma.

Глобальный Препараты железа для внутривенного введения Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,66 млрд долларов США.

- Размер рынка в 2026 году: 3,96 млрд долларов США.

- Прогнозируемый объем рынка: 8,66 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (53,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция

- Развивающиеся страны: Индия, Китай, Япония, Южная Корея, США

Last updated on : 25 February, 2026

Рынок препаратов железа для внутривенного введения: факторы роста и проблемы.

Факторы роста

Улучшение способов применения и рецептур: Инновации в фармацевтике революционизируют подход к обеспечению безопасности пациентов и продлению действия препаратов, укрепляя рынок внутривенных препаратов железа. Усовершенствованные характеристики и свойства новых рецептур, таких как карбоксимальтоза железа и изомальтозид, призваны обеспечить более эффективное лечение заболеваний и снизить побочные реакции. Например, в августе 2024 года компания Pharmacosmos начала крупномасштабное клиническое исследование в США, чтобы продемонстрировать превосходный профиль безопасности и способность улучшать результаты лечения препарата Monofer для получения одобрения FDA. Такие усилия по коммерциализации укрепляют доверие потребителей и способствуют расширению применения препарата.

Финансовая и регуляторная поддержка со стороны властей: ускоренное предоставление разрешений и постоянное финансирование стимулируют рост рынка внутривенных препаратов железа. По мере того, как все больше академических и государственных органов проявляют интерес к более глубоким исследованиям, разнообразие в этой области возрастает. Например, в ноябре 2022 года Национальный институт здравоохранения (NIH) выделил 6 миллионов долларов США на проведение исследования с участием более 5000 женщин из Бангладеш, Индии, Пакистана, Демократической Республики Конго, Кении, Замбии и Гватемалы. Этот грант помог исследователям ускорить работу по поиску подходящей внутривенной терапии железом для женщин с анемией после беременности. Такие инициативы помогают лидерам рынка наращивать темпы развития и расширять потребительскую базу.

Проблемы

Экономические барьеры между производителями и потребителями: Как правило, продукция на рынке внутривенных препаратов железа стоит дорого. Это часто становится препятствием для людей с ограниченным бюджетом, создавая неизбежную проблему недоступности. С другой стороны, разработка формулы, отвечающей всем критериям качества при сохранении приемлемой цены, может оказаться сложной задачей из-за нестабильности поставок сырья и высоких затрат на НИОКР. Кроме того, дополнительные расходы на обеспечение соответствия стандартам, приобретение специфических ингредиентов и соответствующих систем доставки могут стать препятствием для глобального расширения.

Неравенство в доступности и осведомленности: Полное внедрение новых методов лечения, заимствованных из рынка внутривенных препаратов железа, может представлять собой проблему из-за недостатка знаний. Сельские районы развитых стран и большая часть стран с низким и средним уровнем дохода по-прежнему не осведомлены о таких передовых методах лечения, что ограничивает их широкое применение. Кроме того, в этих регионах отсутствует адекватная инфраструктура здравоохранения, что ограничивает доступность. Преобладание пероральных и других менее инвазивных альтернатив во всем мире также сокращает рынок в этом секторе.

Размер и прогноз рынка внутривенных препаратов железа:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9% |

|

Базовый размер рынка (2025 год) |

3,66 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

8,66 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка внутривенных препаратов железа:

Анализ продуктовых сегментов

По прогнозам, к 2035 году сегмент карбоксимальтозы займет более 50,2% рынка внутривенных препаратов железа. Несмотря на высокую стоимость, усилия органов здравоохранения по внедрению стимулирующих мер и адекватного возмещения расходов привели к максимальному распространению препарата в этом сегменте. Многочисленные клинические исследования доказали, что карбоксимальтоза является более безопасным и быстродействующим вариантом по сравнению с другими препаратами. Например, в июне 2022 года обзор Национальной медицинской библиотеки Индии (NLM) возможностей этого подтипа в лечении железодефицитной анемии (ЖДА) в Индии показал 97,5% и 97,2% очень хороших и хороших оценок эффективности и безопасности у 1800 участников. Это подтвердило высокую эффективность карбоксимальтозы за короткий период, всего за 4 недели. Росту сегмента также способствовал предыдущий дефицит железа сахарозы и железа декстрана.

Анализ сегментов приложений

С точки зрения применения, сегмент хронической болезни почек, по прогнозам, будет доминировать на рынке внутривенных препаратов железа на протяжении всего рассматриваемого периода. Более высокая склонность к развитию этих сопутствующих заболеваний среди пациентов с ХБП является основной причиной конкурентоспособности этого сегмента. Таким образом, растущее число больных является прямым доказательством этого факта. По данным Research Nester, к 2035 году объем рынка препаратов для лечения хронической болезни почек достигнет 45,6 млрд долларов США, при этом сегмент лекарственных препаратов, как ожидается, займет наибольшую долю в 45,0%. Это свидетельствует о потенциале терапии для лечения сопутствующих заболеваний, таких как железодефицитная анемия, в получении значительной прибыли. Кроме того, рост инвестиций в улучшение доступа к медицинской помощи способствует развитию этого сегмента.

Наш углубленный анализ мирового рынка внутривенных препаратов железа включает следующие сегменты:

Продукт |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок внутривенных препаратов железа — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2035 году рынок внутривенных препаратов железа в Северной Америке займет более 53,4% выручки. Растущая заболеваемость железодефицитной анемией и хронической болезнью почек делает этот регион привлекательным как для отечественных, так и для международных лидеров. Статистика CDC за 2023 год показала, что в США это заболевание было диагностировано примерно у 35,5 миллионов человек, из которых 34% были в возрасте 65 лет и старше. В то же время, согласно отчету Research Nester, медицинская промышленность Северной Америки, являющаяся источником этого заболевания, к 2035 году займет наибольшую долю рынка – 42%. Эти цифры подтверждают значимость этого региона для мировой выручки.

Рынок внутривенных препаратов железа в США испытывает значительное влияние растущего числа случаев сердечной недостаточности (СН) и развитой инфраструктуры здравоохранения. Согласно данным журнала JACC, в 2022 году СН в стране диагностировали 6,2 миллиона взрослых, и прогнозируется дальнейший рост на 46% в период с 2012 по 2030 год. Это привело к экономическим потерям в размере 30,7 миллиардов долларов США. Такая демографическая ситуация привлекает внимание мировых лидеров. Например, в июле 2021 года компания Sandoz объявила о коммерческом запуске в США собственного внутривенного препарата Ферумокситол, что расширило доступность дженериков для лечения железодефицитной анемии.

Канада расширяет охват рынка внутривенных препаратов железа, улучшая амбулаторное обслуживание на своей территории. Кроме того, благоприятная практика правительства и нормативно-правовая база побуждают компании задействовать свои ресурсы. Например, в марте 2024 года компания CSL Vifor получила разрешение на продажу препарата Ferinject (карбоксимальтоза железа) в Канаде для взрослых пациентов с гемолитической болезнью и детей в возрасте от 1 года и старше с дефицитом железа. Это позволило компании расширить охват целевой потребительской базы, включающей женщин репродуктивного возраста и более молодое поколение. Это создает уже сложившуюся среду, выгодную для новичков в этой области.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост на рынке внутривенных препаратов железа в прогнозируемый период. Развитие региона также в значительной степени обусловлено эпидемиологией хронической болезни почек (ХБП) и сердечной недостаточности (СН). Страны с низким и средним уровнем дохода (СНСД) в Азиатско-Тихоокеанском регионе страдают от последствий, включая железодефицитную анемию, из-за задержки вмешательства в эти медицинские области. Согласно исследованию, опубликованному в PLOS в феврале 2022 года, общая распространенность терминальных стадий (3-5) хронических заболеваний почек в Азии составила 11,2%. В зависимости от экономической классификации, этот показатель составил 13,8% в СНСД региона. Статистика указывает на процветание этой области в ближайшие годы.

Индия , благодаря продолжающемуся притоку государственного капитала и расширению числа пациентов, становится привлекательной инвестиционной возможностью для пионеров на рынке внутривенных препаратов железа. Совокупный эффект государственных и частных кампаний приводит к повышению осведомленности среди потенциальных инвесторов и участников, усиливая вовлеченность в этот сектор. Страна также продвигает внутреннее производство, чтобы снизить зависимость от иностранных поставщиков, создавая прекрасные возможности для местных лидеров. Например, в мае 2023 года компания Emcure Pharmaceuticals расширила свой портфель парентеральных препаратов железа, выпустив Orofer FCM 750, эффективный практически для всех граждан. Эти разработки вдохновляют других конкурентов на создание собственных специализированных продуктов в этом сегменте.

Китай активно развивает рынок внутривенных препаратов железа, чтобы удовлетворить растущий спрос на доступные и эффективные терапевтические средства. Страна хорошо адаптируется к последним достижениям в этой области, что делает ее ведущим центром для разработчиков лекарств. Кроме того, благоприятная нормативно-правовая база позволяет иностранным гигантам совершать более широкие шаги по расширению ассортимента своей продукции на этом расширенном рынке. Например, в ноябре 2022 года компания CSL Vifor в сотрудничестве с Fresenius Kabi получила разрешение на продажу препарата Ferinject от Национального управления по медицинским продуктам (NMPA) Китая. Такая поддержка на местном уровне помогает стране привлекать больше международного внимания.

Ключевые игроки рынка внутривенных препаратов железа:

- Аллерган Плк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- AMAG Pharmaceuticals, Inc.

- Луитпольд Фармасьютикалс, Инк.

- American Regent, Inc.

- Фармакосмос А/С

- Санофи США

- Vifor Pharma Ltd.

- Cadila Pharmaceuticals

Ключевые игроки на рынке внутривенных препаратов железа нацелены на более крупные рынки, формирующиеся в странах с низким и средним уровнем дохода, таких как Индия, страны Африки, Китай, Малайзия, Филиппины и Таиланд. Об этом свидетельствуют недавние иностранные инвестиции и международное сотрудничество в этих странах. Например, в июне 2024 года компания Menarini заключила партнерское соглашение с Pharmacosmos для приобретения прав на маркетинг, продажи и дистрибуцию препарата MonoFer (деризомальтоза железа) в Сингапуре и Малайзии. Основываясь на предыдущем успехе в Австралии, компания заключила сделку по коммерциализации этого продукта в Азиатско-Тихоокеанском регионе. Подобные выгодные партнерства также привлекают других мировых разработчиков для создания инновационных внутривенных препаратов, диверсифицируя рынок. Ключевые игроки на рынке внутривенных препаратов железа:

Последние события

- В августе 2024 года компания Pharmacosmos объявила о слиянии с G1 Therapeutics в рамках сделки на сумму 405 миллионов долларов США, что позволило ей расширить свои ресурсы и опыт в области гематологии. Приобретение также помогло компании улучшить дистрибуцию и коммерциализацию препарата Моноферрик (деризомальтоза железа) 500 мг/5 мл для инъекций.

- В марте 2024 года компания Cadila Pharmaceuticals представила революционный инъекционный препарат железа Redshot FCM для лечения железодефицитной анемии как у взрослых, так и у детей в возрасте от 1 года и старше. Препарат на основе карбоксималлозы железа нового поколения отличается исключительной переносимостью и минимальным или нулевым риском анафилаксии.

- Report ID: 7224

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.