Перспективы рынка внутриглазных линз:

Объем рынка внутриглазных линз в 2025 году оценивался в 5,1 млрд долларов США и, согласно прогнозам, достигнет 9,3 млрд долларов США к концу 2035 года, увеличиваясь на 6,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка внутриглазных линз оценивался в 5,4 млрд долларов США.

Глобальный рынок структурно обусловлен ростом объема хирургических операций по удалению катаракты и коррекции рефракции, в значительной степени поддерживаемых системами здравоохранения и национальными программами офтальмологической помощи. Согласно данным Всемирной организации здравоохранения за август 2023 года, катаракта остается ведущей причиной слепоты в мире, и почти 2,2 миллиарда человек страдают от нарушений зрения вдаль. Более того, данные ВОЗ и NIH указывают на то, что объем хирургических операций по удалению катаракты неуклонно растет из-за старения населения и улучшения доступа к офтальмологическим услугам, главным образом в странах со средним и высоким уровнем дохода. Согласно исследованию NIH от марта 2025 года, ожидается, что к 2050 году катарактой будут страдать около 50 миллионов человек, что напрямую увеличит спрос на имплантируемые линзы во время хирургического вмешательства. Кроме того, системы возмещения расходов, такие как Medicare, обеспечивают покрытие операций по удалению катаракты с имплантацией монофокальных ИОЛ, гарантируя предсказуемый институциональный спрос в больницах и амбулаторных хирургических центрах.

Глобальное население с нарушениями зрения

Состояние | Затронутое население (млн человек) |

Катаракта | 94.0 |

Ошибка преломления | 88.4 |

Возрастная макулярная дегенерация (ВМД) | 8.0 |

Глаукома | 7.7 |

Диабетическая ретинопатия | 3.9 |

Пресбиопия | 826.0 |

Источник: ВОЗ, август 2023 г.

Более того, поддерживаемая государством офтальмологическая инфраструктура и расширение хирургических мощностей являются ключевым фактором, определяющим спрос. Согласно исследованию NLM от августа 2023 года, операция по удалению катаракты является одной из наиболее часто выполняемых хирургических процедур среди взрослых в возрасте 65 лет и старше в США: ежегодно проводится более 3,6 миллионов операций. Аналогичным образом, национальные программы профилактики слепоты в Азиатско-Тихоокеанском регионе и некоторых частях Латинской Америки продолжают уделять приоритетное внимание сокращению очереди на операции по удалению катаракты, что приводит к крупным закупкам на рынке государственными больницами. В Европе старение населения усиливает долгосрочный спрос на хирургические операции. Кроме того, общедоступная статистика указывает на то, что рынок интраокулярных линз (ИОЛ) движим стремлением к обязательному офтальмологическому лечению, что делает его устойчивым к краткосрочным экономическим колебаниям, оставаясь при этом тесно связанным с национальными возможностями здравоохранения и политикой возмещения расходов.

Ключ Внутриглазная линза Сводка рыночной аналитики:

Основные региональные особенности:

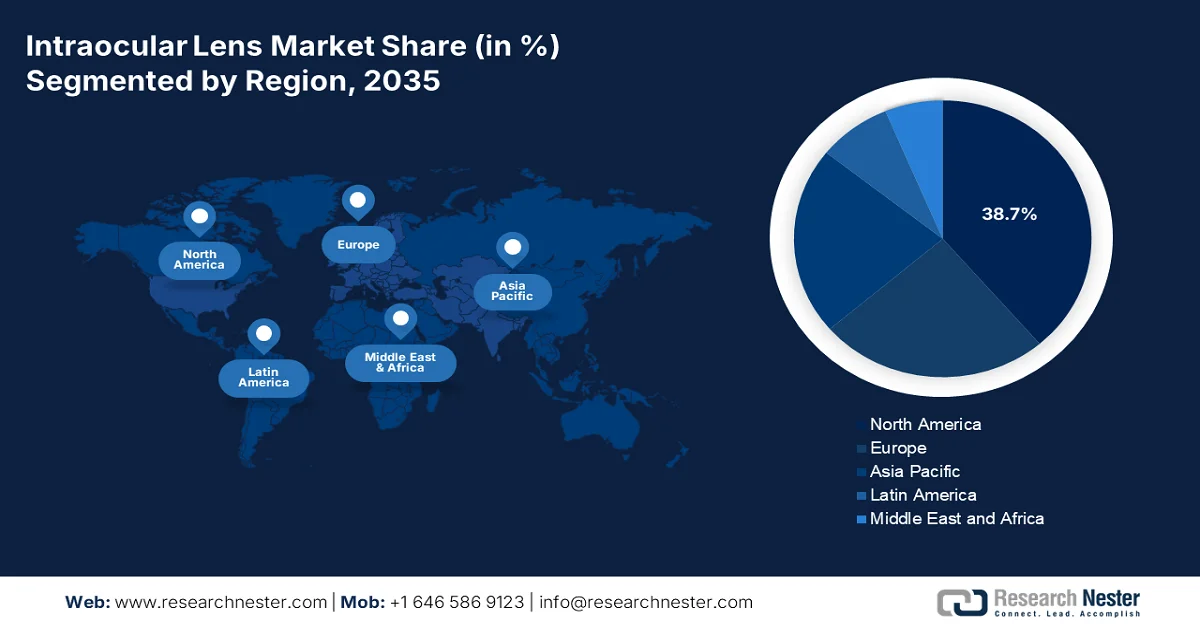

- Ожидается, что к 2035 году на Северную Америку будет приходиться 38,7% выручки на рынке интраокулярных линз, чему способствуют высокие объемы операций по удалению катаракты, благоприятные системы возмещения затрат и растущее использование высококачественных интраокулярных линз среди стареющего населения.

- Согласно прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 7,8%, чему способствуют старение населения, рост распространенности катаракты, расширение доступа к медицинской помощи и сильная государственная поддержка хирургических программ.

Анализ сегмента:

- На рынке внутриглазных линз, по прогнозам, к 2035 году сегмент хирургии катаракты займет доминирующую долю в 90,4%, чему способствуют глобальная распространенность катаракты и устойчиво высокие объемы хирургических операций, поддерживаемые государственными программами здравоохранения.

- Ожидается, что сегмент цельнолитых интраокулярных линз сохранит свои лидирующие позиции до 2035 года благодаря упрощенной имплантации, стабильности капсулы и широкому применению в малоинвазивных операциях по удалению катаракты.

Основные тенденции роста:

- Программы финансируемой государством хирургии катаракты

- Растущее количество нерассмотренных дел по поводу катаракты

Основные проблемы:

- Высокие затраты на НИОКР и соблюдение нормативных требований.

- Давление со стороны системы возмещения расходов и ценообразования.

Ключевые игроки: Johnson & Johnson Vision (США), Alcon (Швейцария), Bausch + Lomb (США), Carl Zeiss Meditec (Германия), Hoya Corporation (Япония), STAAR Surgical (США), Rayner (Великобритания), Ophtec (Нидерланды), HumanOptics (Германия), Physiol (Франция), Santen Pharmaceutical (Япония), NIDEK (Япония), Lenstec (США), EyeKon Medical (США), Care Group (Индия), Aurolab (Индия), Medicontur (Венгрия), Hanita Lenses (Израиль), Eagle Optics (Индия), Appasamy Associates (Индия).

Глобальный Внутриглазная линза Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,1 млрд долларов США.

- Размер рынка в 2026 году: 5,4 млрд долларов США.

- Прогнозируемый объем рынка: 9,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Япония, Германия, Китай, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Австралия, Испания, Италия

Last updated on : 11 February, 2026

Рынок внутриглазных линз: факторы роста и проблемы

Факторы роста

- Государственные программы финансирования операций по удалению катаракты: Государственное финансирование операций по удалению катаракты напрямую приводит к устойчивому рыночному спросу. Согласно отчету NLM за сентябрь 2025 года, количество операций по удалению катаракты колеблется от 36 миллионов до 12 800 миллионов. Более того, в странах с развивающейся экономикой национальные программы расширяют доступ к хирургическому лечению. Например, Национальная программа Индии по борьбе со слепотой и нарушениями зрения ежегодно финансирует миллионы операций по удалению катаракты через государственные больницы и НПО, что значительно увеличивает объемы закупок интраокулярных линз (ИОЛ). Кроме того, государственные инициативы по лечению катаракты в таких странах, как Бразилия, Китай и Индонезия, увеличивают объемы процедур за счет субсидирования операций, что еще больше стабилизирует базовый спрос на ИОЛ. Эти программы также способствуют стандартизации и повышению экономической эффективности моделей ИОЛ, укрепляя контракты на крупные закупки с отечественными и международными производителями.

- Растущее количество невыполненных операций по удалению катаракты: Задержки в проведении хирургических операций остаются измеримым фактором спроса на рынке интраокулярных линз. Согласно данным Королевского колледжа офтальмологов за январь 2022 года, около 600 000 пациентов ожидали офтальмологических процедур, причем на катаракту приходилась значительная доля. Кроме того, различные правительственные данные указывают на задержки в проведении операций по удалению катаракты в Азии и Африке во время пандемии COVID-19, что привело к выделению средств на восстановление после пандемии. Более того, правительства сейчас отдают приоритет операциям с большим объемом операций, чтобы устранить задержки. Кроме того, многие системы здравоохранения ввели продленные часы работы, организовали высокопроизводительные хирургические лагеря и ускоренные процедуры по удалению катаракты для увеличения количества случаев. Ожидается, что этот рост, вызванный задержками, будет поддерживать повышенное потребление ИОЛ в среднесрочной перспективе, поскольку пациенты, отложенные на операцию, снова начнут проходить хирургическое лечение.

- Рост расходов на офтальмологическую помощь: увеличение государственных расходов на здравоохранение укрепляет офтальмологическую инфраструктуру и хирургический потенциал на рынке. Согласно данным ОЭСР за ноябрь 2025 года, расходы на здравоохранение в странах-членах в среднем составили 9,3% ВВП, при этом офтальмологическая помощь включена в бюджеты, предназначенные для лечения неинфекционных заболеваний и ухода за пожилыми людьми. В США расходы на здравоохранение достигают значительных триллионов долларов, при этом амбулаторные хирургические услуги растут быстрее, чем стационарное лечение, что благоприятно сказывается на операциях по удалению катаракты. Это устойчивое расширение бюджета способствует более широкому внедрению современного хирургического оборудования и имплантации интраокулярных линз, особенно в амбулаторных условиях, где объемы операций по удалению катаракты растут наиболее быстрыми темпами.

Проблемы

- Высокие затраты на НИОКР и регулирование: путь от концепции до коммерческого рынка интраокулярных линз требует огромных инвестиций в исследования и клинические испытания, за которыми следует строгий многолетний процесс получения разрешения регулирующих органов. Например, процесс одобрения FDA для новой премиальной интраокулярной линзы может стоить миллион долларов и занять годы. Небольшим новаторам необходимо привлечь значительное венчурное финансирование, чтобы преодолеть этот путь. Кроме того, тарифы Medicare на услуги врачей также показывают сохраняющуюся нехватку возмещения расходов на новые технологии, что добавляет финансовой неопределенности.

- Возмещение затрат и ценовое давление: Возмещение затрат на рынке премиальных интраокулярных линз часто ограничено, что ложится высоким бременем на пациентов. Кроме того, пациенты с катарактой в США выбирают премиальные линзы в основном из-за финансовых затрат. Государственные плательщики устанавливают размер возмещения за саму процедуру удаления катаракты, а не за технологию линз, что ограничивает возможности ценообразования. Ведущие игроки преодолевают это с помощью программ обучения хирургов, которые демонстрируют пациентам ценность предлагаемых решений, стремясь перевести больше стандартных процедур на премиальные варианты, несмотря на проблемы с возмещением затрат.

Размер и прогноз рынка внутриглазных линз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

6,3% |

|

Базовый размер рынка (2025 год) |

5,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

9,3 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка внутриглазных линз:

Анализ сегментов приложений

По прогнозам, к 2035 году хирургия катаракты займет наибольшую долю рынка интраокулярных линз – 90,4%. Этот сегмент обусловлен глобальной распространенностью катаракты как основной причины слепоты во всем мире. Помимо этого, рост числа операций и улучшение доступа к хирургическому лечению для стареющего населения являются постоянными факторами роста объемов. Кроме того, спрос удовлетворяется основными программами здравоохранения. Согласно исследованию NLM от августа 2023 года, в рамках программы Medicare FFS было проведено около 4 252 532 операций по удалению катаракты. Ожидается, что это число будет неуклонно расти, отражая важную роль этой процедуры в восстановлении зрения у пожилых людей. Более того, масштабная государственная программа профилактики слепоты еще больше увеличивает объемы операций по удалению катаракты, поддерживая тем самым долгосрочный спрос на интраокулярные линзы во всем мире.

Анализ сегментов проектирования

Цельнолитые интраокулярные линзы (ИОЛ) являются ведущим сегментом на рынке благодаря упрощенной хирургической имплантации и стабильности в капсульном мешке. Их корпус объединяет оптику и гаптики из одного материала, что снижает эффективность, делая их предпочтительным выбором для большинства стандартных операций по удалению катаракты, особенно в связи с развитием малоинвазивной микрохирургии. Данные анализа процедур показывают их широкое распространение. Например, отчет правительства США указывает на то, что цельнолитые ИОЛ составляли подавляющее большинство линз, используемых в выборочных операциях по удалению катаракты. Это свидетельствует об их доминировании на рынке в последние годы.

Анализ сегментов материалов

В сегменте материалов гидрофобный акрил занимает лидирующие позиции на рынке интраокулярных линз благодаря своей превосходной биосовместимости и низкой частоте помутнения задней капсулы. Присущие этому материалу свойства препятствуют адгезии клеток и снижают необходимость в повторных лазерных процедурах, что делает его стандартом как для базовых, так и для продвинутых моделей линз премиум-класса. Его стабильность и оптическая прозрачность закрепили за ним позицию предпочтительного материала для производителей. Государственные данные об использовании медицинских изделий подтверждают эту тенденцию. Исследование NLM от августа 2023 года показывает, что гидрофобные акриловые материалы превосходят гидрофильные материалы по таким параметрам, как квадратные края линз, частота помутнения задней капсулы, помутнение ИОЛ, качество зрения и т.д., что указывает на высокий спрос на этот материал на рынке.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Материал |

|

Приложение |

|

Конечный пользователь |

|

Ценовой диапазон |

|

Дизайн |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок внутриглазных линз — региональный анализ

Анализ рынка Северной Америки

Северная Америка является крупнейшим и доминирующим регионом, и к 2035 году ее региональная доля на рынке составит 38,7%. Рынок характеризуется высокими объемами процедур, внедрением технологий и сложной системой возмещения затрат. Основным драйвером является старение населения, обеспечивающее большую и стабильную базу пациентов для операций по удалению катаракты. Кроме того, спрос сегментирован между стандартными монофокальными линзами, в основном компенсируемыми Medicare и провинциальными программами, и растущим сектором премиальных интраокулярных линз, обусловленным расходами пациентов из собственного кармана на улучшение зрения. Ключевой тенденцией является устойчивый переход от амбулаторных отделений больниц к амбулаторным хирургическим центрам, чему способствует политика оплаты CMS, отдающая предпочтение экономически эффективным условиям. Более того, медицинские страховые планы покрывают базовую стоимость удаления катаракты, определяя основу рынка, в то время как инновации стимулируются повышением стоимости лечения за счет частных платежей.

Американский рынок в основном движется за счет объемов финансируемых государством операций по удалению катаракты и демографических тенденций старения. Согласно исследованию NLM от июня 2022 года, число американцев старше 40 лет с нарушениями зрения достигло приблизительно 12 миллионов, что подтверждает устойчивый спрос на хирургические услуги в амбулаторных отделениях больниц и хирургических центрах. Кроме того, исследование NLM от марта 2023 года показало, что стоимость сложных операций по удалению катаракты достигла 877,85 долларов США, при этом стандартная имплантация интраокулярной линзы покрывается как компонент, подлежащий возмещению, что обеспечивает стабильный базовый уровень закупок. Более того, различные одобрения FDA интраокулярных линз стимулируют спрос и способствуют росту рынка. С другой стороны, государственные расходы на здравоохранение способствуют увеличению количества офтальмологических процедур. В целом, эти данные показывают, что рынок в США активно расширяется.

Недавние одобрения FDA внутриглазных линз

Название компании | Название продукта | Тип ИОЛ | Основные характеристики / Индикация | Дата одобрения FDA |

Carl Zeiss Meditec AG | Монофокальная интраокулярная линза CT LUCIA® 621P | Монофокальный, асферический, цельный С-образный ремешок | Разработан для компенсации широкого спектра сферических аберраций и оптимизации визуальных результатов в случаях децентрации или смещения линзы. | 25 апреля 2023 г. |

Рейнер | RayOne EMV Торическая ИОЛ | Торическая интраокулярная линза | Предназначен для пациентов с астигматизмом; одобрен после завершения ключевого исследования IDE. | 13 октября 2025 г. |

Lenstec, Inc. | Мультифокальная интраокулярная линза SBL-3 | Мультифокальная интраокулярная линза | Обеспечивает мультифокальную коррекцию зрения; одобрение подтверждено сводными данными по безопасности и эффективности (SSED). | 22 июля 2022 г. |

AcuFocus, Inc. | Интраокулярная линза IC-8 Apthera (ИОЛ) | Интраокулярная линза с малой апертурой | Разработан для расширения глубины фокусировки; одобрение основано на результатах рассмотрения заявки PMA и SSED. | 22 июля 2022 г. |

Источник: FDA, ZEISS Medical Technology, Rayner

Рынок интраокулярных линз в Канаде обусловлен объёмами операций по удалению катаракты, финансируемых государством в рамках провинциальных программ медицинского страхования, и быстро стареющим населением. Согласно данным Global News за июль 2022 года, почти 2,5 миллиона человек в Канаде живут с катарактой, и по всей стране было проведено более 500 000 операций, все из которых требовали имплантации интраокулярных линз. Демографическое давление продолжает нарастать: по данным Статистического управления Канады за сентябрь 2024 года, численность взрослого населения в возрасте 65 лет и старше составляла 7,6 миллиона человек, и прогнозируется, что эта доля будет неуклонно расти в течение десятилетия, увеличивая спрос на офтальмологическую хирургическую помощь. С точки зрения расходов, затраты на здравоохранение растут, при этом провинции уделяют приоритетное внимание устранению накопившихся хирургических проблем, включая офтальмологию. Эти тенденции позиционируют Канаду как страну, где объём операций играет ключевую роль, и тесно связаны с распределением бюджетных средств на уровне провинций и системами закупок на базе больниц.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком и, как ожидается, будет расти со среднегодовым темпом роста в 7,8% в течение прогнозируемого периода с 2026 по 2035 год. Движущими силами рынка являются глобальные факторы роста, такие как огромное количество пациентов, расширение доступа к медицинской помощи и разнообразие цен и внедрения технологий. Основным фактором спроса является высокая и растущая распространенность катаракты, обусловленная старением населения и высокими показателями диабета в таких странах, как Индия. На развитых рынках, таких как Япония, Австралия и Южная Корея, наблюдается активное внедрение премиальных ИОЛ, обусловленное высоким уровнем располагаемого дохода и развитой хирургической инфраструктурой, в то время как на рынках с большим объемом продаж и высокой ценовой чувствительностью доминируют недорогие монофокальные ИОЛ, часто поддерживаемые государственными программами закупок. Регион также является крупным производственным центром, где местные игроки, такие как Aurolab в Индии, производят высококачественные и недорогие ИОЛ, что влияет на ценообразование и доступность в развивающихся странах.

Рынок интраокулярных линз в Индии формируется благодаря масштабным государственным и многосторонним программам по хирургическому лечению катаракты, которые на протяжении многих десятилетий обеспечивают устойчивый высокий спрос. Более того, данные Центра глобального развития за 2026 год показали, что в Индии ежегодно проводится около 3,5 миллионов операций по удалению катаракты, а за семь лет в рамках программы по борьбе со слепотой, вызванной катарактой, было выполнено в общей сложности 15,35 миллионов таких операций, каждая из которых требует установки интраокулярной линзы. Эта мера способствовала снижению распространенности слепоты, вызванной катарактой, на 26%, что демонстрирует как масштабность, так и непрерывность хирургического вмешательства. Кроме того, экономическая эффективность, достигнутая за счет местного производства высококачественных искусственных линз, при этом стоимость одной операции составляет всего 10 долларов США, сделала Индию чувствительным к ценам рынком интраокулярных линз, ориентированным на объемы производства. Текущие государственные программы продолжают уделять приоритетное внимание сокращению количества операций по удалению катаракты, укрепляя оптовые закупки через государственные больницы и НПО-партнеров и позиционируя Индию как один из крупнейших в мире рынков интраокулярных линз по объему производства.

Развитие китайского рынка обусловлено расширением финансируемых государством возможностей по проведению операций по удалению катаракты, быстрым старением населения и устойчивыми инвестициями в здравоохранение. Более того, катаракта остается основной причиной ухудшения зрения среди пожилых людей, и национальные программы профилактики отдают приоритет хирургическому лечению в государственных больницах. Согласно отчету Китайской Народной Республики за октябрь 2024 года, в 2023 году численность населения в возрасте 65 лет и старше составляла приблизительно 216,76 миллиона человек, что составляет более 15,4% от общей численности населения, существенно расширяя потенциальную базу для хирургического лечения. С точки зрения системных возможностей, отчет ВОЗ указывает на то, что в Китае ежегодно проводится несколько миллионов операций по удалению катаракты, чему способствуют государственные инициативы по профилактике слепоты и программы обеспечения доступа к медицинской помощи в сельской местности. Эти данные тесно связаны с политикой государственных закупок больниц и расширением национальных офтальмологических услуг.

Анализ европейского рынка

Европейский рынок интраокулярных линз формируется под влиянием всеобщей системы здравоохранения, стареющего населения и строгой гармонизации регулирования в сфере медицинских изделий. Спрос обусловлен большим объемом операций по удалению катаракты среди пожилого населения. Кроме того, ключевой тенденцией является разделение финансируемых государством стандартов, монофокальных процедур и растущий сегмент платных интраокулярных линз премиум-класса, приобретаемых по современным технологиям. Внедрение Регламента о медицинских изделиях (MDR) Европейским агентством по лекарственным средствам (EMA) повысило требования к клиническим доказательствам, что временно повлияло на вывод новых продуктов на рынок и укрепило долгосрочное качество рынка. Более того, государственные расходы на здравоохранение отдают приоритет экономически эффективным результатам, при этом политика возмещения расходов значительно различается в зависимости от страны, часто ограничивая полное покрытие только базовыми линзами. Кроме того, развитая хирургическая инфраструктура и ориентация на здравоохранение, ориентированное на ценность, способствуют развитию европейского рынка.

Рынок внутриглазных линз в Германии значительно расширяется, чему способствуют обязательное медицинское страхование, большой объем операций по удалению катаракты и старение населения. Более того, растущее старение населения является демографической группой, которая стимулирует заболеваемость катарактой и спрос на хирургическое лечение. Кроме того, отчет IQWIG за июль 2024 года показывает, что, согласно статистике больниц, ежегодно проводится более 900 000 операций по удалению катаракты, что делает ее одной из самых распространенных стационарных и амбулаторных процедур в стране, каждая из которых требует имплантации внутриглазной линзы. Далее, отчет EIT Health за январь 2025 года показывает, что общие расходы на здравоохранение превысили 498 миллиардов евро, при этом финансирование операций по удалению катаракты со стороны обязательного медицинского страхования составляет значительную часть расходов. Эти факторы позиционируют немецкий рынок как рынок, ориентированный на объемы и тесно связанный с закупками больниц и амбулаторных хирургических центров в рамках системы GKV.

Рынок интраокулярных линз в Великобритании развивается благодаря объемам операций по удалению катаракты, финансируемых национальной системой здравоохранения, и росту численности пожилого населения. Согласно данным SpaMedica за 2026 год, операция по удалению катаракты является наиболее часто выполняемой хирургической процедурой, с более чем 400 000 имплантаций. Кроме того, 30% населения старше 65 лет, и 40% нуждаются в хирургическом вмешательстве, что стимулирует спрос на интраокулярные линзы. С другой стороны, растет очередь на офтальмологические операции, что требует целевого финансирования для расширения плановой помощи в больших объемах, включая операции по удалению катаракты. Стоимость операции по удалению катаракты варьируется от 1995 до 3150 евро. Эти объемы государственного финансирования и инициативы по сокращению очереди позиционируют рынок интраокулярных линз в Великобритании как рынок со стабильным спросом, ориентированный на закупки и тесно связанный с бюджетными ассигнованиями Национальной службы здравоохранения и эффективностью работы больниц.

Стоимость операции по удалению катаракты в зависимости от типа интраокулярной линзы

Клиника | Консультация | Монофокальная линза для лечения катаракты | Мультифокальная линза для лечения катаракты |

Оптимакс | Бесплатно | 2995 фунтов стерлингов | 3995 фунтов стерлингов |

Ультралаз | Бесплатно | 2995 фунтов стерлингов | 3995 фунтов стерлингов |

Оптегра | Бесплатно | 2795 фунтов стерлингов | 3895 фунтов стерлингов |

Оптический Экспресс | Бесплатно | 1995 фунтов стерлингов | 3195 фунтов стерлингов |

Центр зрения | 445 фунтов стерлингов | 3330–3795 фунтов стерлингов | 4330–4750 фунтов стерлингов |

Источник: LESH, август 2024 г.

Ключевые игроки рынка внутриглазных линз:

- Johnson & Johnson Vision (США)

- Алькон (Швейцария)

- Bausch + Lomb (США)

- Carl Zeiss Meditec (Германия)

- Корпорация Hoya (Япония)

- STAAR Surgical (США)

- Рейнер (Великобритания)

- Офтек (Нидерланды)

- HumanOptics (Германия)

- Physiol (Франция)

- Santen Pharmaceutical (Япония)

- NIDEK (Япония)

- Ленстек (США)

- EyeKon Medical (США)

- Care Group (Индия)

- Ауролаб (Индия)

- Медиконтур (Венгрия)

- Линзы Ханита (Израиль)

- Eagle Optics (Индия)

- Аппасами Ассоши (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Johnson & Johnson Vision вышла на рынок, выйдя за рамки материаловедения и создав комплексную цифровую экосистему. Ее стратегическая инициатива сосредоточена на интеграции расчета интраокулярных линз и планирования хирургических операций с передовой диагностикой с помощью таких платформ, как TECNIS Synergy и Veritas Workstation.

- Доминирование компании Alcon на рынке внутриглазных линз подкрепляется масштабными инвестициями в НИОКР и стратегией премиального портфеля продукции. Ключевым достижением является активная коммерциализация линз с регулируемым световым потоком, корректирующих пресбиопию и астигматизм без дифракционных колец. Компания увеличила темпы роста продаж на 5% и получила 2,1 миллиарда долларов США денежных средств от операционной деятельности.

- Компания Baush + Lomb укрепила свои позиции на рынке за счет стратегических приобретений и акцента на обучении хирургов. Значительным шагом вперед стало приобретение компании AcuFocus и ее интраокулярной линзы IC-8 Aphera, в конструкции которой используется малая апертура для увеличения глубины резкости. В четвертом квартале 2024 года выручка компании составила 1,280 млрд долларов США.

- Компания Carl Zeiss Meditec использует свои непревзойденные возможности в области диагностики для продвижения на рынке. Ключевая инициатива компании — создание замкнутого цикла обмена знаниями, плавно соединяющего высокоточные биометры и хирургические микроскопы с портфелем трифокальных и торических интраокулярных линз AT LISA.

- Стратегия корпорации Hoya на рынке предполагает технологическую дифференциацию в области оптического проектирования и материаловедения. Ключевым достижением является разработка серий Vivinex и iSert, в которых используются уникальные асферические и матовые кромки для минимизации дисфотопсии.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок интраокулярных линз — это высококонкурентная среда, где доминируют несколько транснациональных гигантов, использующих свои обширные исследования и разработки, комплексные портфели продуктов и прочные связи с хирургами для поддержания лидерства. Ключевые стратегические инициативы в этом секторе включают активные инвестиции в передовые технологии, такие как премиальные линзы для коррекции пресбиопии и торические линзы, стратегические приобретения для расширения географического и технологического присутствия, а также прямой маркетинг для потребителей с целью стимулирования внедрения премиальных продуктов. Например, в апреле 2024 года компания Appasamy Associates Pvt. Ltd. объявила о том, что Warburg Pincus, ведущий мировой инвестор в быстрорастущие компании, приобрела долю в компании. Кроме того, это крупнейшая инвестиция компании в индийский сектор здравоохранения. Между тем, игроки среднего и регионального уровня из Европы, Японии и Индии все чаще конкурируют, предлагая экономически эффективные альтернативы, инновационные разработки и занимая прочные позиции в государственных программах закупок медицинских услуг.

Обзор корпоративного сектора рынка внутриглазных линз:

Последние события

- В октябре 2025 года компания BVI , мировой лидер в области инноваций в офтальмологической технике, объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило ее трифокальную интраокулярную линзу (ИОЛ) FINEVISION HP.

- В июне 2025 года компания Rayner , мировой производитель продукции для хирургии катаракты из Уортинга, Великобритания, объявила о том, что ее интраокулярные линзы RayOne Galaxy и RayOne Galaxy Toric теперь доступны в Бразилии.

- В июне 2025 года компания Johnson & Johnson , мировой лидер в области офтальмологии, объявила о расширении своего портфеля интраокулярных линз для коррекции пресбиопии за счет внедрения линзы TECNIS Odyssey IOL в Европе, на Ближнем Востоке и в Канаде.

- Report ID: 4856

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.