Перспективы рынка интервенционной радиологии:

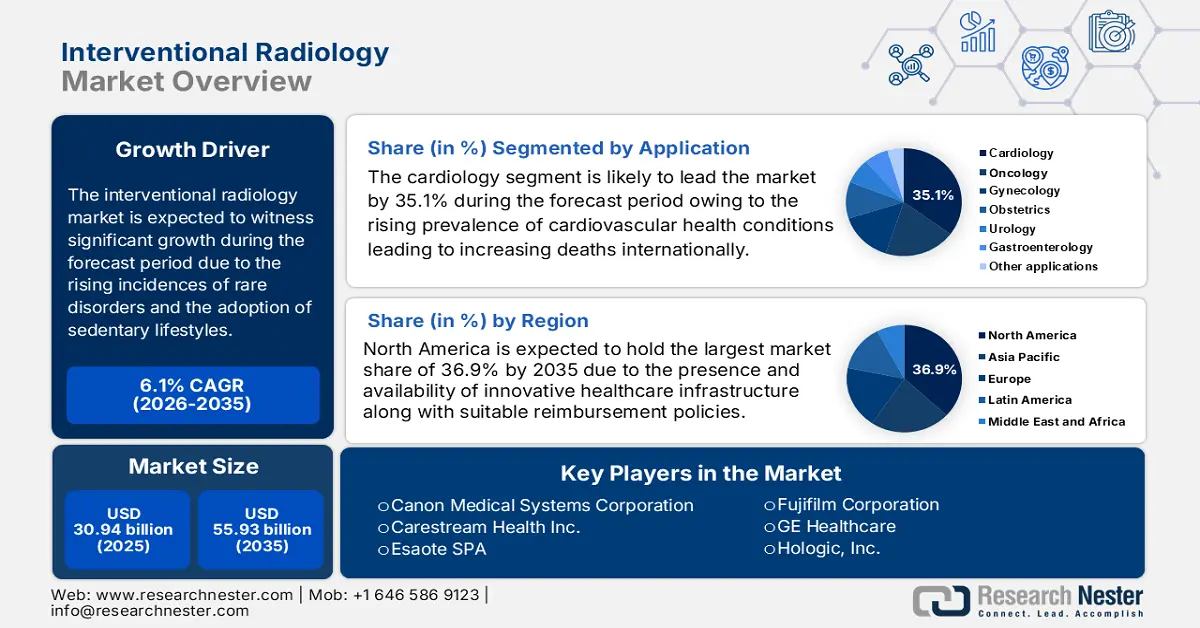

Объём рынка интервенционной радиологии в 2025 году превысил 30,94 млрд долларов США и, по прогнозам, достигнет 55,93 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 6,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка интервенционной радиологии оценивается в 32,64 млрд долларов США.

Рынок интервенционной радиологии стремительно растёт благодаря развитию малоинвазивных технологий в различных областях и росту распространённости хронических заболеваний, таких как онкология, сердечно-сосудистые и неврологические заболевания. Прогресс в сфере здравоохранения набирает обороты благодаря сокращению времени восстановления, снижению рисков и улучшению результатов лечения, что делает интервенционную радиологию предпочтительной альтернативой традиционным хирургическим вмешательствам. Ожидается, что благодаря продолжающимся исследованиям, увеличению численности пожилых пациентов и всё более широкому применению методов визуализационного контроля, рынок будет демонстрировать дальнейший устойчивый рост.

Согласно докладу ВОЗ, в марте 2024 года более 1 из 3 человек страдал неврологическими заболеваниями – основной причиной заболеваемости и инвалидности во всем мире, что подчеркивает востребованность интервенционной радиологии. Также отмечается, что более 80% случаев смерти и проблем со здоровьем, связанных с неврологическими заболеваниями, приходится на страны с низким и средним уровнем дохода, поскольку доступ к лечению различается. В странах с высоким уровнем дохода на 100 000 человек приходится до 70 раз больше медицинских работников, чем в странах с низким и средним уровнем дохода, что свидетельствует о неравенстве в сфере здравоохранения на рынке. Ожидается, что такая распространенность неврологических заболеваний и нехватка медицинских работников будут способствовать росту рынка.

Ключ Интервенционная радиология Сводка рыночной аналитики:

Региональные особенности:

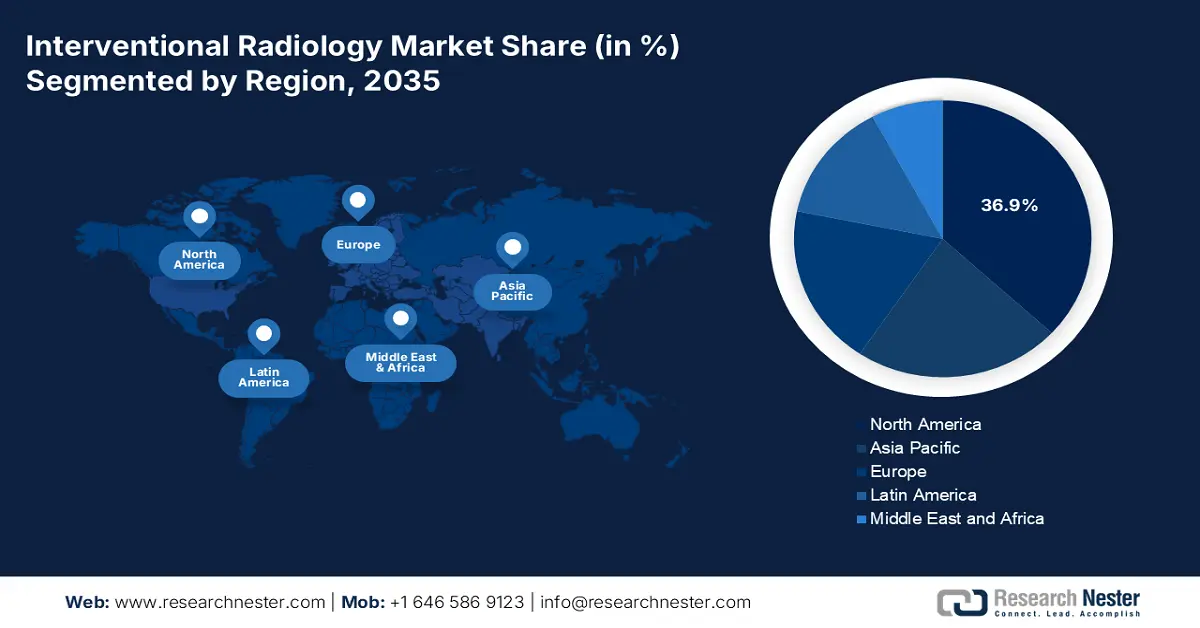

- Доля Северной Америки на рынке интервенционной радиологии, составляющая 36,9%, обусловлена развитой инфраструктурой здравоохранения и инновациями в этой области, что обеспечивает ей лидирующие позиции к 2035 году.

- Ожидается, что рынок интервенционной радиологии в Азиатско-Тихоокеанском регионе будет стремительно расти в период с 2026 по 2035 год благодаря внедрению передовых решений и государственно-частному сотрудничеству.

Обзор сегмента:

- Ожидается, что к 2035 году доля сегмента интервенционной радиологии составит 35,10% благодаря более широкому использованию малоинвазивных процедур для лечения сердечно-сосудистых заболеваний.

Основные тенденции роста:

- Рост распространённости хронических заболеваний и старение населения

- Технологический прогресс

Основные проблемы:

- Высокая стоимость оборудования

- Нехватка квалифицированных специалистов

- Ключевые игроки:GE Healthcare, Siemens Healthineers, Koninklijke Philips N.V, Canon Medical Systems Corporation, Carestream Health Inc., Hologic Inc., Agfa-Gevaert Group, Cook, Agfa-Gevaert Group, Samsung Healthcare, Medtronic.

Глобальный Интервенционная радиология Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 30,94 млрд долларов США

- Объем рынка в 2026 году: 32,64 млрд долларов США

- Прогнозируемый размер рынка: 55,93 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 36,9 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка интервенционной радиологии:

Драйверы роста

- Рост распространенности хронических заболеваний и старение населения: рост заболеваемости хроническими заболеваниями, такими как сердечно-сосудистые заболевания (ССЗ), карцинома и неврологические проблемы, в значительной степени обусловливает рост рынка. Согласно отчету ВОЗ от февраля 2025 года, рак является одной из основных причин смерти во всем мире, унеся с собой 10 миллионов смертей в 2020 году, что составляет каждую шестую смерть. Кроме того, 30% случаев рака приходится на развивающиеся страны, что подчеркивает неравенство в здравоохранении и потребность в передовых методах лечения. Рынок способствует лечению рака, предлагая такие процедуры, как абляция и эмболизация опухолей.

- Технологические достижения: Постоянные инновации в таких областях, как процедуры под визуальным контролем, диагностические инструменты на базе искусственного интеллекта и роботизированные вмешательства, способствуют росту рынка, улучшая результаты лечения пациентов благодаря точности процедур. По сравнению с традиционными хирургическими вмешательствами, малоинвазивные процедуры обеспечивают более быстрое восстановление и меньшее количество осложнений, что расширяет клиентскую базу в сфере радиологии. Например, в феврале 2021 года компания Siemens Healthineers представила в Индии систему Corindus, позволяющую проводить роботизированные сосудистые вмешательства с возможностью дистанционной установки стентов, особенно при ишемической болезни сердца, что делает ИР предпочтительной альтернативой.

Проблемы

- Высокая стоимость оборудования: Растущая стоимость технологий визуализации и роботизированных вмешательств является дорогостоящей и создает серьезные проблемы как для медицинских работников, так и для пациентов. Эти расходы еще больше усугубляются потребностью в системах фокусированного ультразвука с МРТ-контролем и платформах для катетеризации, что создает серьезную проблему на рынке, поскольку требует значительных инвестиций. Кроме того, высокая стоимость может ограничивать доступность оборудования в слаборазвитых странах и может не покрываться страховкой, что еще больше сдерживает расширение рынка интервенционной радиологии.

- Дефицит квалифицированных специалистов: для проведения интервенционной радиологии требуются обученные специалисты с опытом в лечении конкретных заболеваний, что затрудняет внедрение передовых технологий. Более того, спрос на интервенционных радиологов превышает предложение, поскольку медицинские учреждения сталкиваются с трудностями в подборе квалифицированных специалистов, что серьёзно влияет на рынок. Ограниченность программ обучения в разных странах в сочетании с дефицитом опыта создают ограничения и сдерживающие факторы на рынке.

Размер и прогноз рынка интервенционной радиологии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

30,94 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

55,93 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка интервенционной радиологии:

Применение ( кардиология, онкология, гинекология, акушерство, урология, гастроэнтерология )

Прогнозируется, что к концу 2035 года доля кардиологического сегмента на рынке интервенционной радиологии превысит 35,1%. Такие процедуры, как стентирование, эмболизация и ангиопластика, повышают спрос на интервенционную радиологию, поскольку они высокоэффективны в лечении заболеваний периферических сосудов и ишемической болезни сердца. Например, в отчете CDC за октябрь 2024 года указано, что сердечно-сосудистые заболевания являются основной причиной смерти. В 2022 году от этого заболевания умерло 702 880 человек, что составляет каждый пятый случай смерти. Кроме того, по оценкам, в 2022 году от ишемической болезни сердца умрет 371 506 человек. Таким образом, интервенционная радиология преобразует подход к лечению сердечно-сосудистых заболеваний посредством малоинвазивных процедур, что дополнительно способствует расширению рынка.

Продукция (ангиографические системы, системы ультразвуковой визуализации, компьютерные томографы, системы МРТ, системы рентгеноскопии, устройства для биопсии)

Учитывая этот продукт, ожидается, что сегмент ангиографических систем на рынке интервенционной радиологии будет расти значительными темпами в течение прогнозируемого периода. Растущий спрос на эти системы обусловлен их использованием как в диагностических, так и в терапевтических целях, поскольку они снижают лучевую нагрузку и обеспечивают точные изображения, что способствует росту сегмента. В феврале 2024 года на конференции ECR 2024 компания Philips представила новую нейробипроекционную систему Azurion, предназначенную для ускорения и улучшения малоинвазивной диагностики нейроваскулярных заболеваний, предлагающую как двухмерную, так и трехмерную визуализацию. Это повышает эффективность и подчеркивает растущий спрос на высокопроизводительные ангиографические системы на рынке.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Продукт |

|

Приложение |

|

Конечные пользователи |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка интервенционной радиологии:

Анализ рынка Северной Америки

Доля рынка интервенционной радиологии в Северной Америке к 2035 году, вероятно, составит около 36,9%. Регион обладает развитой инфраструктурой здравоохранения, а присутствие ведущих производителей медицинского оборудования способствует расширению рынка. В феврале 2022 года компания Siemens Healthineers представила двухпроекционную систему Artis Icono с детекторами, специально разработанными для диагностики и лечения сердечной аритмии, ишемической болезни сердца и структурных заболеваний сердца. Кроме того, росту рынка в регионе способствуют улучшение результатов лечения пациентов, а также инсульты и аневризмы.

Рынок интервенционной радиологии в США движим развитием технологий и ростом численности пожилых пациентов. Кроме того, расширение рынка обусловлено внедрением в больницах и амбулаторных учреждениях процедур под визуальным контролем для решения медицинских проблем, что снижает потребность в традиционных хирургических вмешательствах. Кроме того, в декабре 2024 года компания Terumo Interventional Systems объявила о запуске в стране своего периферического поддерживающего катетера R2P NaviCross. Целью этого было расширение портфеля услуг по радиальной и периферической радиологии, используемых при сложных процедурах лечения заболеваний периферических артерий, что способствовало бы расширению рынка.

Рынок Канады демонстрирует устойчивый рост благодаря акценту на улучшении доступа к здравоохранению на обширной территории страны, а также участию государства в обеспечении эффективного финансирования здравоохранения. Кроме того, благодаря акценту на передовые разработки и инновации, робототехника активно внедряется для повышения эффективности процедур и решения проблем, возникающих в отдалённых и сельских регионах страны. Ожидается, что благодаря всем этим внедрениям рынок в стране будет расширяться.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок интервенционной радиологии в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в прогнозируемый период. Такие страны, как Япония, Индия, Китай, Южная Корея и Австралия, концентрируют усилия на внедрении передовых решений и развитии государственно-частного сотрудничества для расширения доступа к эффективным методам лечения. Например, в октябре 2024 года Bangkok Dusit Medical Services Public Co. Ltd (BDMS) и Samsung Medison подписали Меморандум о взаимопонимании (MoU) в области решений для медицинской визуализации и стимулирования цифровой трансформации в сфере здравоохранения. Таким образом, обе эти организации отвечают за обеспечение цифровой трансформации в сфере здравоохранения, являясь движущей силой рынка в регионе.

Рынок Индии значительно расширяется благодаря росту заболеваемости и развитию медицинского туризма. Увеличение инвестиций в передовые технологии визуализации дополнительно стимулирует расширение рынка в стране. Например, в декабре 2024 года AIIMS и Wipro совместно создали Центр инноваций в области искусственного интеллекта в здравоохранении, который может значительно ускорить инновации и расширение рынка для достижения более высоких результатов к концу 2035 года.

Рынок Китая растёт благодаря быстрому старению населения и активизации реформ здравоохранения. Акцент местных властей на цифровое здравоохранение ещё больше ускоряет внедрение технологий интервенционной радиологии. Несмотря на опасения по поводу онкологических и сердечно-сосудистых заболеваний, ожидается, что рынок в стране будет расширяться, охватывая различные области применения, такие как урология и заболевания опорно-двигательного аппарата. Например, в ноябре 2021 года компания Microlmaging Medical Equipment Co. Ltd. совместно с Seimens Healthineers получила одобрение NMPA на маркетинг своей первой цифровой субтракционной ангиографической системы.

Основные игроки рынка интервенционной радиологии:

- GE Здравоохранение

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Siemens Healthineers

- Конинклийке

- Филипс Н.В.

- Корпорация Canon Medical Systems

- Carestream Health Inc

- Hologic, Inc

- Группа Agfa-Gevaert

- Готовить

- Группа Agfa-Gevaert

- Samsung Здравоохранение

- Медтроник

- Konica Minolta Healthcare Americas, Inc.

Технологические компании укрепляют свои лидирующие позиции по всему миру, помогая находить оптимальные альтернативы традиционным хирургическим вмешательствам. В апреле 2024 года компания Medtronic анонсировала новую технологию прямой трансляции, интегрированную с анализом на основе искусственного интеллекта для лапароскопических и роботизированных процедур. Это в конечном итоге задаёт новейшие стандарты на рынке, позволяя компаниям, работающим в области интервенционной радиологии, сосредоточиться на региональном и глобальном расширении.

Ниже представлен список некоторых ключевых игроков на рынке:

Последние события

- В мае 2024 года компания GE HealthCare объявила о сотрудничестве с Medis Medical Imaging , которое специализируется на неинвазивной коронарной оценке для лечения ишемической болезни сердца.

- В сентябре 2023 года компания Canon Medical представила интервенционную систему Alphenix Sky 12 HD с новым детектором высокой четкости (Hi-Def) размером 12” × 12”, помогающим улучшить визуализацию во время интервенционной радиологии.

- В ноябре 2022 года компания Konica Minolta Healthcare Americas, Inc. представила компактную систему ультразвуковой диагностики нового поколения (POCUS) SONIMAGE® MX1 Platinum, которая обеспечивает исключительное качество изображения.

- Report ID: 7372

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.