Перспективы рынка неорганических антипиренов:

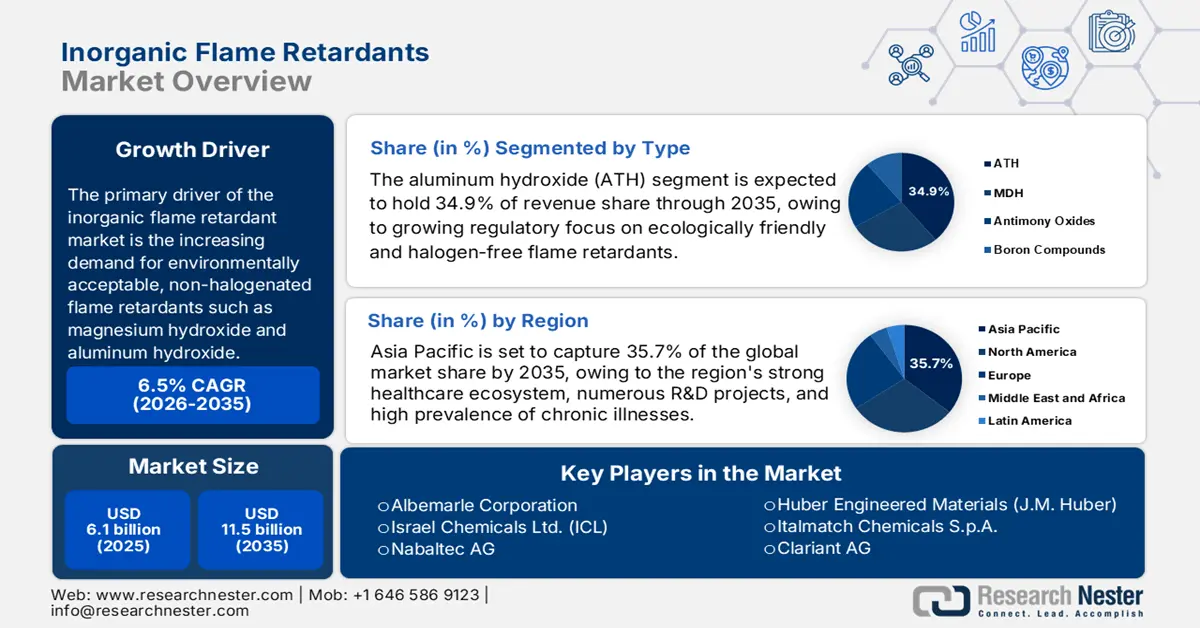

Объем рынка неорганических антипиренов в 2025 году оценивался в 6,1 млрд долларов США и, по прогнозам, достигнет 11,5 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка неорганических антипиренов оценивается в 6,5 млрд долларов США.

Основным драйвером рынка неорганических антипиренов является растущий спрос на экологически безопасные, негалогенированные антипирены, такие как гидроксид магния и гидроксид алюминия. Эта тенденция обусловлена ужесточением требований к экологической устойчивости и повышением осведомлённости потребителей о пожарной безопасности, особенно в странах Азиатско-Тихоокеанского региона, Северной Америки и Европы. Использование неорганических антипиренов значительно возросло в результате отказа от галогенированных антипиренов из-за опасений по поводу здоровья и окружающей среды.

Доступность сырья, такого как соединения магния и алюминий, напрямую влияет на цепочку поставок неорганических антипиренов. В 2021 году в США было произведено около 4,3 миллиона тонн алюминия, при этом значительный импорт способствовал удовлетворению промышленного спроса. Аналогичным образом, импорт и производство магния имеют решающее значение для обеспечения бесперебойных поставок антипиренов. Для удовлетворения растущего спроса в отрасли были сделаны инвестиции, направленные на расширение производственных мощностей.

Рынок неорганических антипиренов: факторы роста и проблемы

Драйверы роста

- Поэтапный отказ от галогенированных антипиренов : Европейское химическое агентство (ECHA) официально признало ароматические бромированные антипирены, включая полибромированные дифениловые эфиры, кандидатами на общеевропейские ограничения в рамках REACH в связи с их стойкими, биоаккумулятивными и токсичными свойствами. Это нормативное давление вынуждает производителей искать альтернативы негалогенированным и неорганическим антипиренам. Например, компании, ранее использовавшие декаБДЭ, теперь обязаны рассматривать неорганические гидраты, такие как тригидрат алюминия или гидроксид магния, для обеспечения соответствия требованиям.

- Усиление пожарной безопасности строительных норм и правил : обновленный китайский стандарт пожаробезопасности GB 8624-2022 для строительных материалов, вступивший в силу в марте 2023 года, требует повышения огнестойкости высотных и общественных зданий. Это привело к увеличению потребления гидроксида магния и тригидрата алюминия для электропроводки, кабелей и изоляции в стране примерно на 12% в годовом исчислении в 2023 году. Эти нормы обязывают производителей строительных материалов использовать неорганические антипирены для соответствия повышенным стандартам; например, в линейках изоляционных материалов происходит переход с органогалогеновых добавок на минеральные.

- Оценка альтернатив и партнерств, проводимая правительством: Агентство по охране окружающей среды США (EPA) в рамках своих инициатив «Безопасный выбор/Проектирование для окружающей среды» (Safer Choice/Design for the Environment) участвует в партнерских проектах по оценке альтернатив опасным антипиренам, таким как дека-БДЭ и ГБЦД, рассматривая многочисленные потенциальные заменители. Поскольку многие из этих кандидатов являются неорганическими или негалогенированными, это способствует использованию этих более безопасных химических веществ в отрасли. Например, некоторые из рассматриваемых альтернатив включают гидроксиды металлов, соединения на минеральной основе и другие малотоксичные материалы, которые производители используют для обеспечения соответствия требованиям и получения сертификации Safer Choice.

1. Торговля необработанным алюминием

Торговля необработанным алюминием стимулирует рынок, поддерживая отрасли, где алюминий является основным материалом, такие как автомобилестроение, строительство и электротехника. Многие из этих секторов требуют огнестойких покрытий, добавок или композитов для повышения огнестойкости алюминия и соответствия строгим нормам безопасности. Неорганические антипирены, такие как гидроксид алюминия и гидроксид магния, часто добавляют в материалы на основе алюминия для повышения термостойкости и снижения возгораемости. По мере расширения международной торговли увеличивается доступность необработанного алюминия и спрос на дополнительные огнезащитные решения, что создает возможности для роста поставщиков неорганических антипиренов.

Производство необработанного алюминия (2024)

Область | Объем торговли (долл. США) |

Мексика | 832М |

Малайзия | 432М |

Канада | 328М |

Франция | 32М |

Таиланд | 16,4 млн |

Источник: ОЭК

2. Динамика торговли электромобилями

Электромобили, такие как электрогрузовики, используют мощные литий-ионные аккумуляторные батареи, которые представляют повышенный риск возгорания и теплового разгона, что обуславливает острую потребность в эффективных антипиренах. Неорганические антипирены, такие как гидроксид алюминия, гидроксид магния и соединения на основе фосфора, широко используются в кабелях, оболочках и корпусах аккумуляторных батарей для соответствия строгим стандартам безопасности. По мере расширения международной торговли и увеличения использования электрогрузовиков в разных регионах производители увеличивают закупки неорганических антипиренов для обеспечения соответствия нормативным требованиям, безопасности и надежности.

Экспорт/импорт электрогрузовиков (2023)

Ведущие экспортеры | Стоимость (млн. долл. США) | Ведущие импортеры | Стоимость (млн. долл. США) |

Китай | 869 | Канада | 666 |

НАС | 839 | Великобритания | 639 |

Германия | 649 | Бельгия | 515 |

Турция | 628 | Норвегия | 443 |

Канада | 165 | Германия | 437 |

Источник: ОЭК

Проблемы

- Волатильность цен на сырье: цены на сырье существенно влияют на отрасль производства неорганических антипиренов. В 2021 году производство сурьмы в Китае сократилось на 12,2%, что привело к росту цен на 28,1%. Цена тетрабромбисфенола А выросла на 1201 доллар США за тонну в связи с необходимостью корректировки компаниями своих ценовых стратегий в связи с ростом цен на сырую нефть на 58,1% в период с 2020 по 2022 год.

- Проблемы переработки и интеграции экономики замкнутого цикла: Переработка серьёзно затрудняется отходами, содержащими антипирены. Поскольку они могут загрязнять другие перерабатываемые материалы или препятствовать переработке материалов, токсичные загрязнители могут препятствовать развитию экономики замкнутого цикла. Например, Директива ЕС об отходах электрического и электронного оборудования налагает жёсткие ограничения на количество бромированных огнестойких добавок в переработанных пластиках, что побудило корпорации инвестировать в оборудование для переработки материалов.

Объем и прогноз рынка неорганических антипиренов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

6,1 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

11,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка неорганических антипиренов:

Анализ сегмента типа

Прогнозируется, что сегмент гидроксида алюминия (ГАК), исходя из компонентов, увеличит свою долю примерно на 34,9% к 2035 году. Его превосходство объясняется его нетоксичностью и способностью подавлять дым и пламя. При эндотермическом разложении ГАК выделяется водяной пар, который охлаждает вещество и снижает концентрацию горючих газов. Эта технология значительно выигрывает от применения в таких областях, как производство электрических проводов и строительных материалов, которые должны соответствовать строгим нормам пожарной безопасности. Потребность в ГАК дополнительно подпитывается растущим вниманием к экологически чистым и безгалогеновым антипиренам. Например, директива Европейского союза об ограничении использования опасных соединений (RoHS) способствует использованию более безопасных заменителей, таких как ГАК, ограничивая использование определенных опасных соединений в электрическом и электронном оборудовании.

Анализ сегмента приложения

К концу 2035 года доля полиолефинов, вероятно, составит 28,1%. Этот рост обусловлен их широким применением в различных отраслях промышленности, включая упаковку, строительство и автомобилестроение. Огнестойкость полиолефинов повышается за счёт добавления антипиренов, что позволяет использовать их там, где пожарная безопасность имеет решающее значение. Применение огнестойких полиолефинов расширилось в связи с переходом автомобильной промышленности к лёгким материалам без ущерба для безопасности. Потребность в огнестойких полиолефинах дополнительно увеличивается в связи со строительными нормами и правилами, требующими использования огнестойких материалов в строительстве, такими как стандарты Национальной ассоциации противопожарной защиты (NFPA) и Международные строительные нормы (IBC).

Анализ сегмента конечного использования

Ожидается, что к 2035 году строительный сектор сохранит значительную долю мирового рынка неорганических антипиренов, чему способствуют строгие правила пожарной безопасности и растущий спрос на негорючие материалы как для жилых, так и для коммерческих зданий. Рост урбанизации, а также акцент на сертификацию экологичных зданий, дополнительно стимулируют внедрение безгалогеновых антипиренов на минеральной основе, таких как гидроксид алюминия, в изоляционных материалах, проводке и панелях. Например, компания Clariant AG предлагает негалогенированные антипирены, специально разработанные для строительных материалов в соответствии с меняющимися нормами безопасности и экологическими стандартами в таких регионах, как Европа и Азия.

Наш углубленный анализ мирового рынка неорганических антипиренов включает следующие сегменты:

Сегмент | Подсегмент |

Тип |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок неорганических антипиренов – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

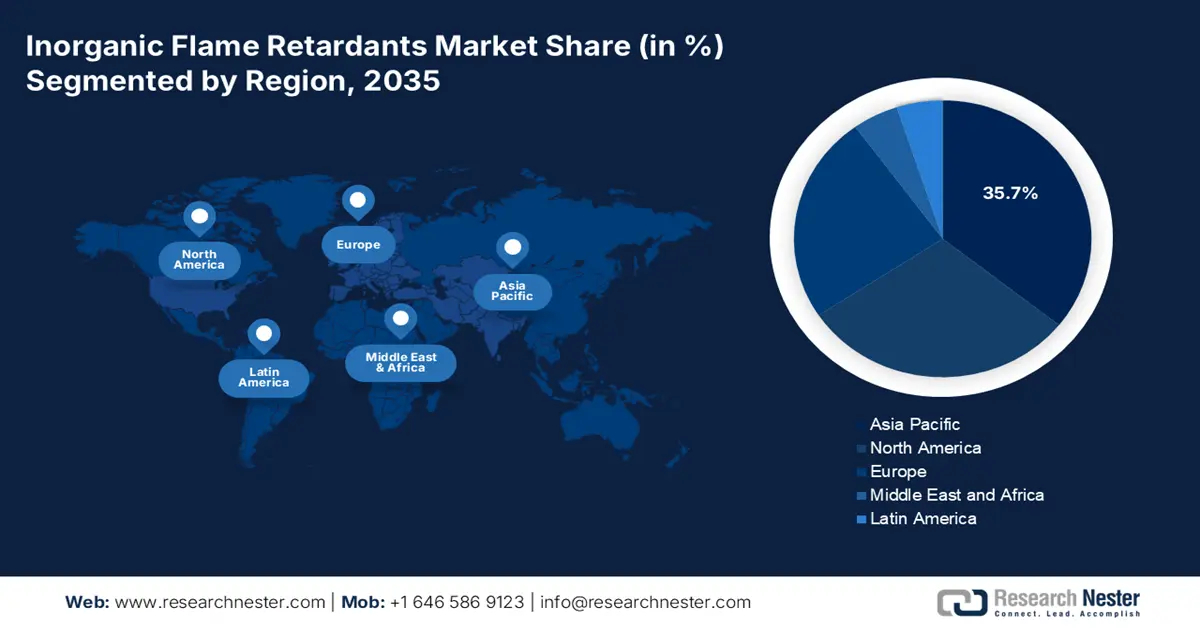

Ожидается, что к 2035 году доля Азиатско-Тихоокеанского региона на рынке неорганических антипиренов составит 35,7% благодаря таким факторам, как электрификация, рост промышленности и нормативные требования к устойчивому развитию. Важными стимулами являются рост производства электромобилей, нормативное давление в отношении антипиренов без галогенов и нормативные требования к безопасности строительства в Китае, Индии, Японии и Юго-Восточной Азии. В сфере электроники и полупроводников Южная Корея и Япония отдают приоритет нетоксичным материалам, таким как гидроксид магния и алюминий. Благодаря широкому внедрению строительных норм и правил пожарной безопасности, применяемых к аккумуляторным батареям, Китай занимает лидирующие позиции в мире по промышленному потреблению.

Ожидается, что к 2035 году Китай будет занимать наибольшую долю рынка неорганических антипиренов в Азиатско-Тихоокеанском регионе (АТР), составляющую около 41,2%. Этот рост обусловлен обширной промышленной базой и строгими нормами пожарной безопасности. Стремительное развитие производства электромобилей и значительные инфраструктурные инициативы в стране требуют широкого применения антипиренов в аккумуляторах, кабелях и изоляционных материалах. Компания Albemarle Corporation, крупный поставщик антипиренов на основе гидроксида алюминия, расширила свое присутствие в Китае благодаря стратегическим альянсам, отвечающим растущему спросу на безгалогеновые решения в области пожарной безопасности.

Ожидается, что Индия станет лидером на рынке неорганических антипиренов в Азиатско-Тихоокеанском регионе с прогнозируемым среднегодовым темпом роста 7,4% в период с 2026 по 2035 год. Этот рост обусловлен быстрой урбанизацией, развитием экосистемы электромобилей и введением прогрессивных норм в области экологичного строительства и пожарной безопасности. Эти факторы стимулируют спрос на безгалогеновые антипирены на минеральной основе в строительной, автомобильной и электронной промышленности. ICL Group, мировой лидер в производстве устойчивых антипиренов, активно расширяет свою деятельность в Индии, предлагая экологичные добавки на основе магния и фосфора для поддержки этих отраслей.

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля североамериканского рынка неорганических антипиренов, включая США и Канаду, составит 27,7% мирового оборота, а среднегодовой темп роста в период с 2026 по 2035 год составит 5,1%. Рост в регионе обусловлен растущим использованием антипиренов в электронной, автомобильной и строительной отраслях, а также строгими законами о пожарной безопасности, контролирующимися такими организациями, как OSHA и EPA. В частности, рост производства электромобилей и модернизация «умных» зданий привели к повышению спроса на экологически чистые, не содержащие галогенов антипирены, такие как гидроксид магния и гидроксид алюминия.

В США такие нормативные акты, как Закон о контроле за токсичными веществами (TSCA), ускоряют переход от галогенированных антипиренов из-за опасений по поводу их воздействия на окружающую среду и здоровье. Это нормативное давление способствует устойчивому росту спроса на неорганические антипирены, которые считаются более безопасными и экологичными альтернативами. Такие отрасли, как электроника, строительство и автомобилестроение, постепенно переходят на негалогенированные варианты. Компания Huber Engineered Materials — известный американский производитель антипиренов на основе гидроксида алюминия, активно предлагающий экологичные решения, соответствующие стандартам TSCA.

Ожидается, что к 2035 году Канада займет самую большую долю рынка неорганических антипиренов в Северной Америке, чему будут способствовать строгие строительные нормы, методы устойчивого строительства и растущее распространение электромобилей. Приверженность Канады нетоксичным и безгалогеновым решениям в области пожарной безопасности для объектов общественной инфраструктуры и зданий, сертифицированных по экологическим стандартам, способствует росту спроса на антипирены на минеральной основе. Компания Rio Tinto, ведущий производитель промышленных минералов в Канаде, играет важнейшую роль, поставляя алюминиевые соединения, используемые в составе антипиренов для строительной и транспортной отраслей.

Обзор европейского рынка

Ожидается, что европейский рынок будет демонстрировать устойчивый рост, чему будут способствовать строгие правила пожарной безопасности и переход на экологичные, негалогенированные альтернативы. К 2025 году объём рынка, по прогнозам, составит около 2,16 млрд евро, а среднегодовой темп роста (CAGR) составит 4,53% до 2030 года. Ожидается, что к 2035 году Германия и Великобритания займут наибольшую долю рынка в Европе благодаря своей мощной промышленной базе и строгому регулированию.

Ожидается, что к 2035 году Германия будет доминировать на европейском рынке благодаря своему мощному промышленному сектору, особенно в автомобильной, электронной и строительной отраслях. Прогнозируется, что к 2025 году объём рынка Германии достигнет 124,079 млн евро, что составит около 1,34% мирового рынка. Приверженность страны принципам устойчивого развития и соблюдение строгих норм пожарной безопасности дополнительно повышает спрос на негалогенированные антипирены. Лидерами в этом направлении являются такие компании, как LANXESS AG, предлагающие решения на основе гидроксида магния под брендом Magtech, которые широко используются в производстве проводов и кабелей.

Ожидается, что к 2035 году Великобритания сохранит значительную долю европейского рынка. В 2025 году объём рынка Великобритании оценивается в 148,864 млн евро. Строгие правила пожарной безопасности в стране и ориентация на экологичные методы строительства стимулируют спрос на неорганические антипирены. Такие компании, как BASF SE, играют важную роль в этом расширении, предлагая экологичные антипирены, соответствующие нормативным требованиям Великобритании и целям устойчивого развития.

Основные игроки рынка неорганических антипиренов:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Такие транснациональные гиганты, как Albemarle, ICL и Nabaltec, доминируют на высококонкурентном рынке благодаря разнообразию продуктовых линеек и разветвлённым глобальным цепочкам поставок. Компании, особенно в Европе и Азиатско-Тихоокеанском регионе, переходят на безгалогеновые и экологически безопасные составы, чтобы соответствовать меняющимся нормативным и экологическим стандартам. Региональное развитие (особенно в Азиатско-Тихоокеанском регионе), совместные партнёрства и расходы на НИОКР являются примерами стратегических усилий. Индия и Южная Корея развивают технологии, подходящие для электромобилей, в то время как японские компании, такие как ADEKA и Kyowa, концентрируются на электронике. Устойчивое развитие и соответствие требованиям имеют решающее значение для долгосрочного позиционирования в этой фрагментированной отрасли, которая поощряет инновации и региональное производство.

Ведущие производители неорганических антипиренов (мир)

Название компании | Страна происхождения | Расчетная доля рынка (%) |

Корпорация Альбемарл | США | 12,5% |

Israel Chemicals Ltd. (ICL) | Израиль | 10,8% |

Набалтек АГ | Германия | 9,3% |

Huber Engineered Materials (JM Huber) | США | 8,6% |

Italmatch Chemicals SpA | Италия | 6,5% |

Клариант АГ | Швейцария | хх% |

Kyowa Chemical Industry Co., Ltd. | Япония | хх% |

Химическая промышленность Кисума | Нидерланды | хх% |

Posco Chemical Co., Ltd. | Южная Корея | хх% |

Tata Chemicals Ltd. | Индия | хх% |

Redox Pty Ltd | Австралия | хх% |

Химическая компания Малайзии Берхад (CCM) | Малайзия | хх% |

Ланксесс АГ | Германия | хх% |

Корпорация ADEKA | Япония | хх% |

Корпорация DIC | Япония | хх% |

Вот несколько направлений, на которых следует сосредоточиться в конкурентной среде рынка:

Последние события

- В декабре 2024 года компания ICL представила VeriQuel R100 — антипирен на основе реактивного фосфора, разработанный специально для жёсткой полиуретановой изоляции. Этот продукт соответствует международным экологическим стандартам и представляет собой экологичную замену традиционным добавкам.

- В ноябре 2024 года компания Clariant представила Exolit AP 422 A — антипирен, не содержащий меламина и обладающий исключительной огнестойкостью. Это изобретение призвано удовлетворить потребности компаний, ищущих более безопасные и экологичные решения, а также снять опасения, связанные с отнесением меламина к особо опасным веществам (SVHC).

- Report ID: 3965

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.