Перспективы рынка гиперавтоматизации:

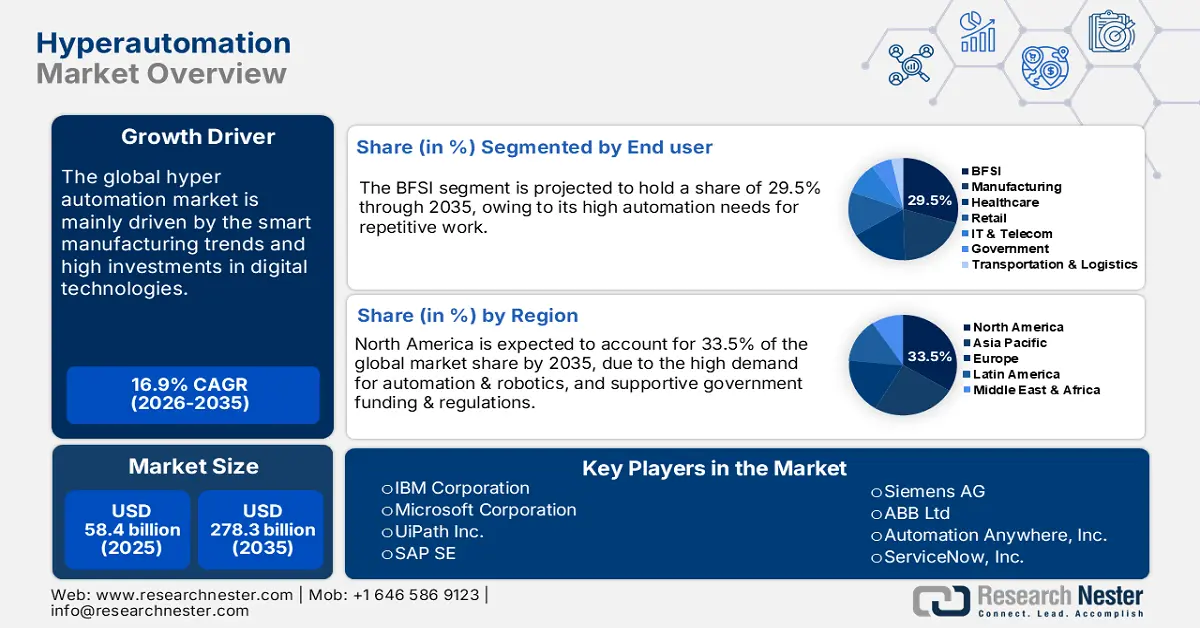

Объем рынка гиперавтоматизации в 2025 году составил 58,4 млрд долларов США и, по оценкам, достигнет 278,3 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 16,9% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка гиперавтоматизации оценивается в 68,2 млрд долларов США.

Макроэкономические изменения в ценообразовании производителей и инвестиции в интеллектуальную производственную инфраструктуру влияют на рост рынка. Согласно анализу Бюро статистики труда США (BLS), индекс цен производителей (ИПЦ) промышленного машиностроения в августе 2025 года составил 258,440. В том же источнике также указывается, что индекс потребительских цен (ИПЦ) для информационных технологий, оборудования и услуг в декабре 2024 года составил 1,644. По оценкам, стабильная цепочка поставок будет способствовать развитию гиперавтоматизированного производства и торговли.

Данные по отраслевой группе ИЦП для производства промышленного оборудования, без сезонной корректировки | ||||||||||||

Год | Янв | февраль | март | апрель | Может | Джун | Июль | август | сентябрь | Октябрь | ноябрь | Декабрь |

2022 | 216.691 | 218.806 | 220.720 | 229.772 | 231.477 | 231.805 | 235.224 | 234.492 | 234.930 | 234.497 | 235.351 | 235.003 |

2023 | 237.930 | 241.298 | 242.381 | 243.645 | 245.089 | 244.746 | 244.173 | 244.200 | 244.505 | 243.846 | 243.927 | 244.298 |

2024 | 247.546 | 248407 | 248.590 | 249.569 | 251.317 | 251.969 | 252.058 | 252.884 | 253.297 | 253.332 | 253.117 | 253.123 |

2025 | 254.807 | 255.969 | 256.617 | 256.891 | 256.396(П) | 258.389(П) | 258.621(П) | 258.440(П) | ||||

Источник : Бюро статистики труда

Ожидается, что в ближайшие годы объемы внутренней сборки компонентов в развитых регионах, таких как Северная Америка и Европа, возрастут. Этот сдвиг обусловлен, главным образом, стремлением снизить геополитические и транспортные риски. Кроме того, ожидается, что потребность в автоматизации производства будет способствовать росту доходов ключевых игроков в обозримом периоде.

Рынок гиперавтоматизации: драйверы роста и проблемы

Драйверы роста

- Тенденции развития Индустрии 4.0 и интеллектуального производства: Растущая тенденция развития Индустрии 4.0 и интеллектуального производства создает прибыльную среду для компаний, занимающихся гиперавтоматизацией. Международная федерация робототехники сообщила, что в 2023 году количество работающих роботов в мире выросло на 9,7% и достигло 4 281 585. Странами с наибольшим использованием роботов являются Китай (41%), Япония (10,2%), США (8,9%), Южная Корея (8,9%) и Германия (6,3%). Ожидается, что интеграция интеллектуальных технологий в производственные и логистические секторы привлечет на рынок множество компаний в течение исследуемого периода. Ожидается, что Азиатско-Тихоокеанский регион будет лидировать по объему инвестиций в развитие интеллектуальных фабрик в ближайшие годы.

- Глобальный рост бюджетов на цифровую трансформацию: растущие государственные инвестиции в цифровую трансформацию, как ожидается, приведут к увеличению установки систем гиперавтоматизации. Анализ Международного союза электросвязи (МСЭ) и ОЭСР показывает, что бюджеты на цифровую трансформацию стремительно растут во всех экономиках стран «Большой двадцатки». Правительство Индии выделило около 1,2 млрд долларов США в течение пяти лет на развитие ИИ и инфраструктуры автоматизации в рамках программы «Цифровая Индия», представленной Министерством электроники и информационных технологий (MeitY) в марте 2025 года. Таким образом, развивающиеся рынки представляют собой наиболее благоприятные условия для производителей решений в области гиперавтоматизации.

- Отраслевые тенденции гиперавтоматизации: Гиперавтоматизация широко используется в сфере здравоохранения, поскольку она способствует оптимизации управления данными пациентов и поддерживает телемедицинские рабочие процессы. Она также способствует автоматизации обработки страховых претензий, что способствует росту продаж. Больницы и клиники также получают выгоду от снижения административной нагрузки, ускорения циклов выставления счетов и улучшения координации ухода за пациентами благодаря применению технологий гиперавтоматизации.

Проблемы

- Ограничения инфраструктуры: Недостатки инфраструктуры в бедных и развивающихся странах препятствуют внедрению технологий гиперавтоматизации. Ограниченное подключение к интернету также является препятствием для использования систем гиперавтоматизации. В отчёте Всемирного банка говорится, что в 2022 году около 36% стран Африки к югу от Сахары имели доступ к стабильному широкополосному интернету. Это напрямую отражает ограничения промышленной автоматизации в режиме реального времени.

- Ограничения на трансграничную передачу данных: ожидается, что строгие правила и политики защиты данных в некоторой степени будут препятствовать облачной автоматизации. Например, Закон Индии о защите цифровых персональных данных 2023 года запрещает трансграничную передачу данных. Различия в законодательстве разных регионов создают серьёзные препятствия для инноваций для компаний, занимающихся гиперавтоматизацией. Задержка выхода на новые рынки также ограничивает возможности получения прибыли от новейших тенденций.

Размер рынка гиперавтоматизации и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

16,9% |

|

Размер рынка базового года (2025) |

58,4 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

278,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка гиперавтоматизации:

Анализ технологического сегмента

Прогнозируется, что к 2035 году сегмент роботизированной автоматизации процессов (RPA) займет 35,9% мирового рынка гиперавтоматизации. Высокая окупаемость инвестиций и масштабируемость повышают спрос на технологии роботизированной автоматизации процессов. Эти технологии широко применяются в таких отраслях, как автомобилестроение, электроника, обрабатывающая промышленность и логистика, где высока потребность в повторяющихся процессах. Способность RPA повышать операционную эффективность, несомненно, будет способствовать её применению в производственном секторе и государственном секторе. В целом, потребности в автоматизации, как ожидается, ускорят спрос на технологии RPA в ближайшие годы.

Анализ сегмента конечного пользователя

Ожидается, что сегмент BFSI займет 29,5% мирового рынка в течение прогнозируемого периода. Для повышения скорости выполнения повторяющихся операций и общей эффективности сектор BFSI все активнее инвестирует в технологии автоматизации. Федеральный совет по проверке финансовых учреждений (FFIEC) продвигает использование интеллектуальной автоматизации для обеспечения соответствия финансовых учреждений меняющимся требованиям к цифровым рискам. В отчете Всемирного экономического форума (ВЭФ) говорится, что компании сферы финансовых услуг потратили почти 35 миллиардов долларов США на ИИ в 2023 году. Это свидетельствует о том, что BFSI представляет собой перспективную площадку для производителей гиперавтоматизированных решений.

Анализ сегмента режима развертывания

Прогнозируется, что доля облачного сегмента на мировом рынке в течение всего исследуемого периода составит 52,5% благодаря его экономической эффективности и масштабируемости. Модель подписки делает облачные решения гиперавтоматизации более экономичными и доступными. Растущая тенденция к удалённой и гибридной работе дополнительно увеличивает спрос на облачные технологии гиперавтоматизации. Инициативы по автоматизации в ряде отраслей также ускоряют внедрение облачных платформ.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Технология |

|

Конечный пользователь |

|

Режим развертывания |

|

Компонент |

|

Функция |

|

Размер предприятия |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок гиперавтоматизации — региональный анализ

Обзор рынка Северной Америки

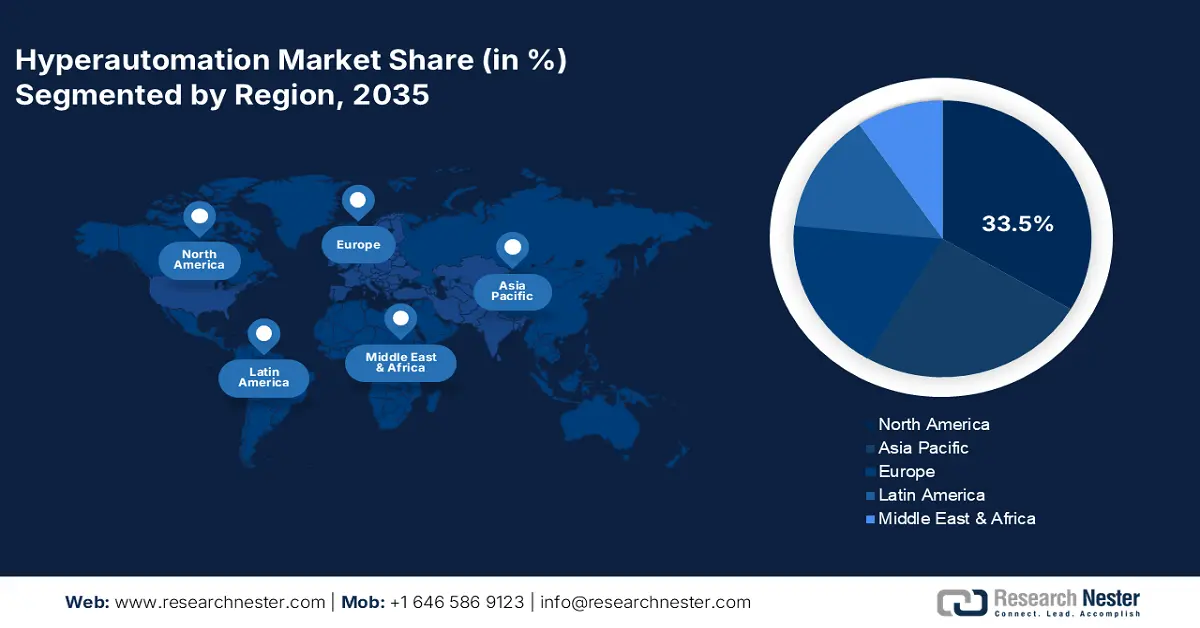

Ожидается, что к 2035 году доля рынка Северной Америки в мировой выручке составит 33,5%. Бурный рост инвестиций в автоматизацию предприятий и интеллектуальное производство стимулирует рост доходов ключевых игроков. Сильное присутствие ведущих компаний и наличие надежных сетей связи ускоряют внедрение технологий гиперавтоматизации. Поддерживающая государственная политика в США и Канаде способствует росту торговли системами гиперавтоматизации.

Ожидается, что продажи систем гиперавтоматизации в США будут расти быстрыми темпами в течение исследуемого периода. Значительные инвестиции в развитие цифровой инфраструктуры и развитие Интернета вещей стимулируют спрос на автоматизированные системы. Согласно исследованию Национального управления по телекоммуникациям и информации (NTIA), на расширение сетей 5G было выделено более 42,45 млрд долларов США. Эти инвестиционные стратегии направлены на поддержку промышленного Интернета вещей и автоматизации в режиме реального времени в стране.

Ожидается, что поддерживаемая правительством тактика модернизации ИКТ будет способствовать внедрению гиперавтоматизированных технологий в Канаде . В декабре 2024 года министр инноваций, науки и промышленности запустил «Суверенную стратегию Канады в области вычислений на основе искусственного интеллекта». Согласно бюджету на 2024 год, в рамках этого плана планируется инвестировать до 2 миллиардов канадских долларов. Поддерживающие цифровые инициативы направлены на расширение внедрения технологий гиперавтоматизации малыми и средними предприятиями. Ожидается, что тенденция к роботизации в автомобильной, электронной, производственной и логистической отраслях также будет способствовать общему росту рынка в ближайшие годы.

Обзор европейского рынка

Ожидается, что европейский рынок гиперавтоматизации будет занимать второе место по объёму выручки в мире к 2035 году. Тенденция к цифровизации создаёт благоприятную среду для производителей технологий гиперавтоматизации. Ожидается, что государственная поддержка и субсидии ускорят внедрение передовой аналитики. Программа ЕС «Цифровая Европа» и инициативы «Горизонт Европа» дополнительно стимулируют инновации, финансируя проекты в области искусственного интеллекта и автоматизации.

Ожидается, что Германия станет лидером по продажам технологий гиперавтоматизации благодаря своей мощной промышленной базе и стратегиям цифровизации. Международная федерация робототехники (IFR) сообщает, что в 2023 году в стране было установлено около 28 355 роботов. Тенденция «Индустрия 4.0» и активное использование робототехники ускоряют продажи технологий гиперавтоматизации. Ожидается, что общеевропейские системы устойчивого развития и управления данными будут стимулировать инновации в системах гиперавтоматизации в ближайшие годы.

Ожидается, что рынок гиперавтоматизации в Великобритании будет расти быстрыми темпами в период с 2026 по 2035 год. Развитый сектор финансовых услуг и динамично развивающаяся технологическая экосистема стимулируют внедрение систем гиперавтоматизации. Стратегии, ориентированные на облачные технологии, также привлекают внимание ряда международных инвесторов. Ожидается, что программы цифровой трансформации, реализуемые под руководством Национальной службы здравоохранения (NHS), ещё больше расширят применение решений гиперавтоматизации.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок гиперавтоматизации в Азиатско-Тихоокеанском регионе будет расти среднегодовыми темпами на 16,8% в период с 2025 по 2037 год. Рост государственно-частных инвестиционных стратегий, шаги правительства в сторону облачных технологий и инициатива Digital Bharat, как ожидается, приведут к увеличению продаж технологий гиперавтоматизации в ближайшие годы. Высокий спрос на автоматизацию и робототехнику в автомобильной, обрабатывающей, электронной и логистической отраслях, как ожидается, удвоит выручку ключевых игроков рынка в обозримом периоде. Тенденции Индустрии 4.0 и широкое внедрение сетей 5G способствуют внедрению технологий гиперавтоматизации.

Ожидается, что масштабные правительственные инициативы и инвестиции в ИКТ укрепят позиции Китая в регионе. В июле 2024 года Информационное бюро Госсовета КНР объявило, что Китай создал ведущую в мире информационно-коммуникационную сеть с 3,84 млн базовых станций 5G. Это составляет более 60% всех базовых станций 5G в мире. Простой доступ к передовым сетям связи должен ускорить рост спроса на технологии гиперавтоматизации. Ожидается, что инициатива «Сделано в Китае» также будет способствовать развитию производства технологий гиперавтоматизации в ближайшие годы.

Ожидается, что тенденции в области интеллектуального производства и логистики приведут к удвоению выручки индийских компаний, занимающихся гиперавтоматизацией, в обозримом периоде. Стратегические государственные программы, такие как «Цифровая Индия» и «Сделано в Индии», также стимулируют спрос на робототехнику и технологии автоматизации. Ожидается, что в течение исследуемого периода автомобильная, электронная и производственная отрасли создадут взаимовыгодную среду для компаний, занимающихся гиперавтоматизацией.

Ключевые игроки рынка гиперавтоматизации:

- Корпорация IBM

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Microsoft

- UiPath Inc.

- SAP SE

- Сименс АГ

- АББ Лтд.

- Automation Anywhere, Inc.

- ServiceNow, Inc.

- ЛГ ЦНС

- Samsung SDS

- Tata Consultancy Services (TCS)

- Инфосис Лимитед

- Технология DXC

- Silverlake Axis Ltd.

- Capgemini SE

Ведущие компании на рынке гиперавтоматизации доминируют, внедряя усовершенствованные платформы автоматизации и облачные технологии. Производители используют ряд органических и неорганических маркетинговых стратегий, таких как запуск новых продуктов, технологические инновации, стратегическое партнерство и сотрудничество, слияния и поглощения, а также глобальную экспансию, чтобы удвоить долю прибыли. Гиганты отрасли нацеливаются на неосвоенные рынки для получения выгодных инвестиций.

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В октябре 2024 года корпорация IBM объявила о запуске IBM watsonx Code Assistant. Это инструмент, созданный для ускорения разработки программного обеспечения для бизнеса.

- В феврале 2024 года компания Hyperscience запустила Hyperscience Hyperautomation Network — новую партнёрскую программу, использующую искусственный интеллект и машинное обучение для оптимизации задач бэк-офиса клиентов. Это первая в своём роде программа, направленная на создание сети для поставки на рынок сверхэффективных решений автоматизации.

- Report ID: 3960

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.