Перспективы рынка быстрорежущей стали:

Объем рынка быстрорежущей стали в 2025 году оценивался в 3,89 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 6,71 млрд долларов США, демонстрируя среднегодовой темп роста 5,7% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка быстрорежущей стали оценивается в 4,11 млрд долларов США.

Основным драйвером роста рынка быстрорежущей стали является растущий спрос на высокоточное производство в автомобильной и авиационной промышленности. Правительственные данные показывают огромные государственные расходы на современное производственное оборудование и инфраструктуру. Например, производство нерафинированной стали выросло со 109,137 млн тонн (метрических тонн) в 2019-2020 гг. до 144,299 метрических тонн в 2023-24 гг. Производство нерафинированной стали в 2023-24 гг. выросло на 13,4% по сравнению с 127,197 метрических тонн в 2022-23 гг. Внутренние мощности по производству нерафинированной стали выросли со 142,299 метрических тонн в год в 2019-2020 гг. до 179,515 метрических тонн в год в 2023-24 гг. Производство общего готового проката в 2023-24 гг. было сообщено на уровне 139,153 метрических тонн, что означает рост на 13,0% за год. Общее потребление готовой стали составило 136,291 тонны, что на 13,7% больше, чем в предыдущем году, что, соответственно, соответствует росту спроса на быстрорежущую сталь. Государственные расходы в государственном секторе и модернизация обрабатывающей промышленности, особенно в высокоплотных автомобильных и аэрокосмических кластерах, способствуют расширению мирового рынка быстрорежущей стали.

Торговая статистика правительства США показывает, что в 2023 году страна импортировала быстрорежущую сталь преимущественно из Китая, за которым следуют Бразилия, Австрия и Швеция. В результате ведущие операторы сталелитейных заводов постепенно наращивали мощности. В период с 2025 по 2027 год предполагаемый рост сталеплавильных мощностей во всем мире до 6,7% (165 миллионов метрических тонн [ммт]) может, если он будет реализован, ослабить проблему глобального избытка мощностей. Ожидается, что на азиатские экономики придется 58% новых мощностей, при этом заметный рост будет за счет Китая и Индии. Около 16% от общего тоннажа, который, как ожидается, будет введен в эксплуатацию с 2025 года, предполагает определенный уровень трансграничных инвестиций, причем Китай играет ведущую роль в этих инициативах.

Рынок быстрорежущей стали — факторы роста и проблемы

Драйверы роста

- Растущий спрос в автомобильной промышленности: Благодаря уникальной твердости, износостойкости и сохранению эксплуатационных характеристик при высоких температурах, автомобильный сектор играет значительную роль в потреблении быстрорежущей стали (HSS). Первыми быстрорежущими сталями, широко применяемыми в автомобильной промышленности, были высокопрочные низколегированные стали. Эти стали обладают высокой прочностью на разрыв до 800 МПа. Они разработаны с учетом особых механических свойств, а не определенного химического состава. С расширением рынка быстрорежущей стали для электромобилей и гибридных автомобилей производители оригинального оборудования (OEM) и поставщики все больше полагаются на решения для резки на этом рынке, поскольку автопроизводители стремятся повысить эффективность и сократить время простоев. Это вынуждает производителей оригинального оборудования (OEM) и поставщиков автомобильной промышленности продолжать инвестировать в применение быстрорежущей стали (HSS).

- Рост аэрокосмической и оборонной промышленности: прецизионная механическая обработка играет ключевую роль в производстве компонентов двигателей, критически важных для самолетов, а также шасси и конструктивных элементов. В аэрокосмической и оборонной промышленности операции резки часто связаны с высокими нагрузками, что делает быстрорежущую сталь (HSS) все более востребованным материалом. В условиях резкого роста объемов перевозок по всему миру, развития экономики и увеличения оборонных бюджетов растет спрос на точность и долговечность при обработке. HSS отличается устойчивостью к экстремальным условиям, способствуя росту отрасли и ее технологическому прогрессу. Ее роль становится ключевой в соблюдении строгих стандартов производительности, предъявляемых к современному производству. Инвестируя в компоненты нового поколения, производители самолетов выходят на рынок передовых инструментальных решений.

- Изменения в регулировании, стимулирующие модернизацию оборудования для повышения его долговечности: обновленные нормативные режимы ужесточили требования к сертификации и отчетности по опасным веществам. В настоящее время предприятия находятся в процессе перепроектирования и модернизации существующих линий обработки и переработки. В феврале 2024 года правительство развернуло несколько инициатив в сталелитейной промышленности, чтобы стимулировать самообеспечение. В рамках бюджета Союза на 2023-24 годы правительство выделило Министерству стали 70,15 крор рупий (8,6 млн долларов США). В результате эти инициативы, в сочетании с растущим спросом на коррозионно-стойкий, прочный инструмент из быстрорежущей стали (HSS), обуславливают потребность в решениях, которые надежно работают во все более сложных условиях. Производители ищут инструменты, которые не только выдерживают экстремальные условия, но и соответствуют нормативным требованиям и эксплуатационной эффективности. Это изменение подчеркивает стратегическую важность передовых HSS в высокопроизводительных секторах.

1. Развивающийся рынок быстрорежущей стали

Прутки из быстрорежущей стали (HSS) — это полуфабрикаты, которые обычно используются для изготовления режущих инструментов, таких как сверла, метчики, фрезы и пильные полотна. Прутки из быстрорежущей стали обладают превосходной твёрдостью, износостойкостью и термостойкостью, поэтому они служат основой для прецизионной обработки и высокопроизводительных промышленных применений.

Крупнейшие экспортеры прутков и стержней из быстрорежущей стали в 2023 году

Экспортер | Стоимость сделки (тыс. долл. США) | Количество (кг) |

Евросоюз | 182,126.67 | 9,602,550 |

Австрия | 131,285.91 | 8,079,080 |

Франция | 116,309.89 | 6,238,090 |

Швеция | 85,728.95 | 3,966,860 |

Китай | 82,455.10 | 8,633,670 |

Германия | 56,857.12 | 10,018,800 |

Япония | 47,917.03 | 3,060,710 |

Соединенные Штаты | 23,792.48 | 3,303,340 |

Бразилия | 19,723.58 | 1,407,420 |

Испания | 18,627.83 | 5,180,790 |

Источник: WITS

Проблемы

- Волатильность цен на сырье : Волатильность цен на базовое сырье, такое как вольфрам, молибден и кобальт, приводит к волатильности производственных издержек. Волатильность приводит к неустойчивому росту производственных издержек, что затрудняет для производителей обеспечение стабильных цен. В результате производители, скорее всего, будут откладывать инвестиции или перекладывать затраты на потребителей, ограничивая рост рынка и препятствуя внедрению передовых продуктов из быстрорежущей стали.

- Соблюдение экологических норм: принудительное регулирование производственных стоков и утилизации отходов требует дорогостоящей модернизации производства. Контроль за соблюдением нормативных требований такими организациями, как Агентство по охране окружающей среды (EPA) и Европейское химическое агентство (ECHA), приводит к увеличению капитальных и эксплуатационных расходов. Соблюдение норм не по карману большинству мелких производителей, что снижает конкурентоспособность в секторе и, что ещё более важно, сокращает базу поставщиков, тем самым сдерживая инновации и поставки в отрасли HSS.

Размер и прогноз рынка быстрорежущей стали:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,7% |

|

Размер рынка базового года (2025) |

3,89 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

6,71 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка быстрорежущей стали:

Анализ сегмента формы

Ожидается, что к 2035 году доля прутков и стержней на рынке быстрорежущей стали достигнет почти 45%. Это обусловлено стремительным ростом использования прутков и стержней в качестве сырья для массового производства прецизионных компонентов и режущих инструментов. Геологическая служба США сообщает, что весь объем стальных изделий, используемых для промышленной обработки, приходится на высокотехнологичные отрасли. Прутки и стержни легко формуются в инструменты сложной геометрии, необходимые в автомобильной и аэрокосмической оснастке. Отраслевая статистика Министерства торговли США свидетельствует о росте импорта стальных прутков для инструментальной оснастки и повышении спроса на более качественный исходный материал.

Анализ сегмента конечного использования

Автомобильная и аэрокосмическая промышленность являются крупнейшими сегментами, которые, по прогнозам, займут 42% выручки к 2035 году. Рост этой отрасли обусловлен увеличением объёмов производства в автомобильной и аэрокосмической промышленности, где для критически важных для безопасности компонентов и прецизионной обработки деталей двигателей и трансмиссий требуются высокопроизводительные инструментальные материалы, а лёгкие сплавы играют ключевую роль. Инструменты из быстрорежущей стали обеспечивают эффективную обработку на высоких скоростях и температурах без простоев и дополнительных затрат. Строгие экологические законы, регулирующие выбросы автомобилей, вынуждают производителей переходить на лёгкие сплавы, для обработки которых требуется передовой инструмент из быстрорежущей стали (HSS).

Анализ сегмента приложения

Режущие инструменты – крупнейший сегмент, доля которого в выручке, по прогнозам, составит 35% к 2035 году. Они широко применяются для производства сверл, метчиков, концевых фрез и развёрток. Существует большое количество режущих инструментов из быстрорежущей стали (HSS), которые применяются в автомобильной, аэрокосмической и общей машиностроении, предъявляющих очень высокие требования к прочности и точности. Инструменты из быстрорежущей стали обладают такими характеристиками (например, твёрдостью, износостойкостью и прочностью при высоких температурах), которые сложно сравнить с другими инструментами.

Наш углубленный анализ мирового рынка быстрорежущей стали включает следующие сегменты:

| Сегмент | Подсегменты |

Тип продукта |

|

Приложение |

|

Конечное использование |

|

Форма |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

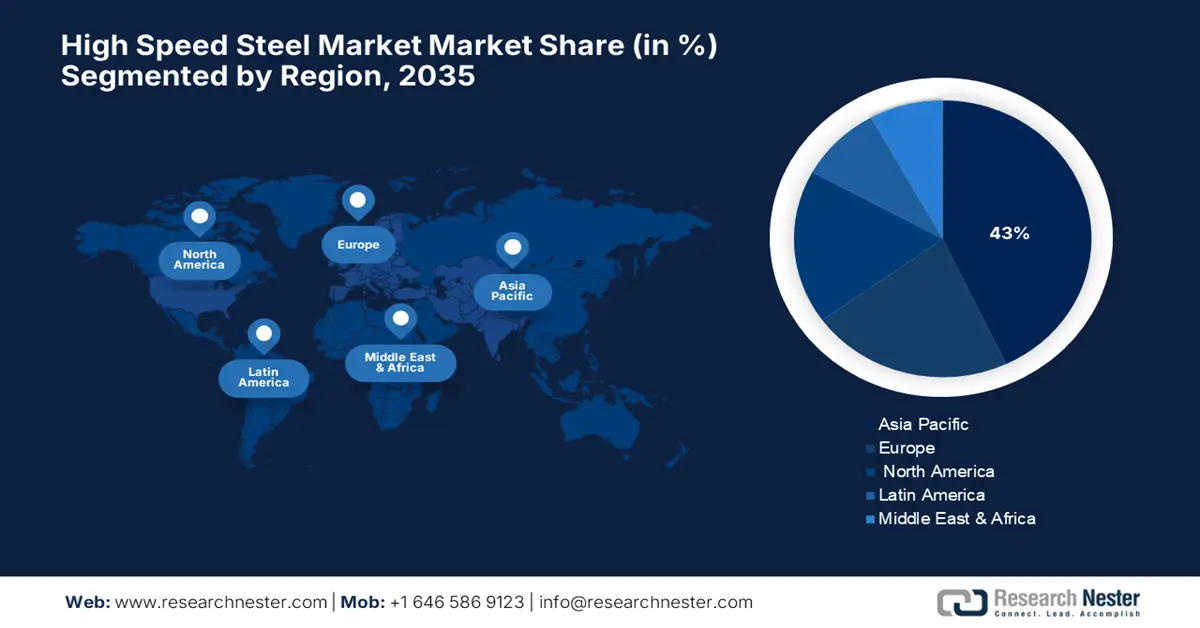

Рынок быстрорежущей стали — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок быстрорежущей стали в Азиатско-Тихоокеанском регионе (АТР) к 2035 году составит почти 43% от общего объёма выручки. Значительную долю рынка обеспечивают развитие промышленности, рост автомобильной, аэрокосмической и перерабатывающей промышленности, а также акцент правительства на экологичных промышленных процессах. Страны АТР активно инвестируют в производственные технологии нового поколения и решения по обеспечению соблюдения экологических норм, что способствует впечатляющему росту спроса на высокопроизводительный инструмент из быстрорежущей стали (HSS). Расширение в секторах, требующих прочного коррозионно-стойкого оборудования, стимулирует спрос.

Рынок быстрорежущей стали в Индии переживает рост благодаря индустриализации и принятию экологически безопасных нормативных актов, способствующих устойчивому производству. Министерство науки и технологий (DST) и соответствующие министерства в последнее время ежегодно увеличивают финансирование экологически чистых технологий. Федерация индийских торгово-промышленных палат (FICCI) отмечает, что число компаний, перешедших на экологически чистые технологии, стимулирует спрос на эффективные государственные программы, такие как «Сделано в Индии», и государственные субсидии, способствующие переходу на более эффективные решения в области обработки в этих секторах, что делает Индию быстрорастущим рынком.

Производство, торговля и потребление готовой стали (легированной и нелегированной) в Индии

Год | Производство (метрические тонны) | Импорт (MT) | Экспорт (MT) | Потребление (метрич. тонна) |

2020-21 | 96.204 | 4.752 | 10.784 | 94.891 |

2021-22 | 113.597 | 4.669 | 13.494 | 105.752 |

2022-23 | 123.196 | 6.022 | 6.716 | 119.893 |

2023-24 | 139.153 | 8.320 | 7.487 | 136.291 |

Источник: steel.gov

Обзор европейского рынка

Ожидается, что к 2035 году доля Европы на рынке быстрорежущей стали составит почти 22%, в первую очередь благодаря развитым индустриальным экономикам Германии, Франции и других крупных стран. Европейское агентство по охране окружающей среды (ЕАОС) также ввело строгий контроль выбросов от промышленного производства, требующего применения современных инструментальных решений, таких как быстрорежущая сталь, для поддержания производительности и минимизации воздействия на окружающую среду. Инвестиции в устойчивые промышленные процессы и экологичные технологии ежегодно растут более чем на 13% благодаря тому, что европейские предприятия используют продукцию из быстрорежущей стали (HSS), устойчивую к коррозии и износу, что позволяет ей соответствовать техническим требованиям и повышать производительность.

В Германии экологизация промышленных отраслей стала приоритетным направлением деятельности Федерального министерства окружающей среды, охраны природы, ядерной безопасности и защиты прав потребителей (BMUV), которое в 2023 году выделило более миллиарда евро на продвижение более чистых производственных технологий. Другие немецкие производственные компании всё чаще применяют высокотехнологичный инструмент из быстрорежущей стали (HSS) на механообрабатывающих и сборочных линиях, обеспечивая как высокие эксплуатационные характеристики, так и строгие экологические требования, что ещё больше укрепляет доминирующее положение Германии на внутреннем рынке быстрорежущей стали.

Обзор рынка Северной Америки

Прогнозируется, что к 2035 году около 18% мирового рынка быстрорежущей стали будет приходиться на Северную Америку. Благодаря развитию аэрокосмической и обрабатывающей промышленности, спрос в США и Канаде вырос. Агентство по охране окружающей среды США отмечает, что с 2020 года инвестиции в чистые промышленные технологии увеличились на федеральном и региональном уровнях, при этом основное внимание уделяется сокращению выбросов и устойчивому производству. По данным Совета по расследованию химических опасностей и рисков (CSB) США, наблюдается рост перехода на инструментальные материалы, такие как быстрорежущая сталь (HSS), для повышения производительности при соблюдении строгих норм безопасности.

23 августа 2025 года внутреннее производство необработанной стали в США составило 1 780 000 чистых тонн при загрузке мощностей 78,6%, что на 3,1% больше, чем 1 726 000 чистых тонн и загрузка мощностей 77,7% за ту же неделю 2024 года. По сравнению с предыдущей неделей, закончившейся 16 августа 2025 года, производство необработанной стали увеличилось на 0,3% с 1 774 000 чистых тонн при загрузке мощностей 78,3%. С начала года по состоянию на 23 августа 2025 года производство необработанной стали составило 57,7 млн чистых тонн при загрузке мощностей 76,6%, что на 1,3% больше, чем 56,9 млн чистых тонн за аналогичный период 2024 года.

Основные игроки рынка быстрорежущей стали:

- Корпорация Карпентер Текнолоджи

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Сандвик АБ

- Böhler-Uddeholm (voestalpine)

- Hitachi Metals, Ltd.

- JFE Steel Corporation

- Сумитомо Электрик Индастриз

- AK Steel Holding (ныне Cleveland-Cliffs)

- Универсальные изделия из нержавеющей стали и сплавов

- Outokumpu Oyj

- BGH Edelstahlwerke GmbH

- ПОСКО

- Тата Стил Лимитед

- JSW Steel Limited

- Malaysia Steel Works (KL) Bhd

На мировом рынке быстрорежущей стали доминирует несколько транснациональных игроков со штаб-квартирами в США, Европе и Японии. Такие компании, как Carpenter Technology и Sandvik, сохраняют лидерство благодаря постоянным инновациям в области составов сплавов и технологий производства, уделяя особое внимание НИОКР для повышения долговечности и соответствия экологическим требованиям. Японские производители, такие как Hitachi Metals и JFE Steel, всё больше инвестируют в автоматизацию и прецизионное оборудование, поддерживая тенденции устойчивого производства. Региональные игроки в Индии и Малайзии расширяют производственные мощности для удовлетворения растущего внутреннего спроса, одновременно внедряя международные стандарты качества. Стратегические слияния, создание совместных предприятий и акцент на разработке экологически чистой продукции играют ключевую роль в сохранении конкурентного преимущества.

Ведущие мировые производители на рынке быстрорежущей стали (HSS):

Последние события

- В июле 2025 года издание Metal Bulletin сообщило, что мировой спрос на быстрорежущую сталь вырос на 18% в 2024 году, в основном за счёт автомобильной и аэрокосмической промышленности. Однако рост цен на сырье, особенно на вольфрам и кобальт, вынудил производителей разрабатывать новые составы сплавов для повышения экономической эффективности и экологичности. Такие крупные игроки, как Sandvik и Carpenter Technology, активно инвестируют в современные покрытия и процессы термообработки для повышения срока службы инструментов и снижения воздействия на окружающую среду.

В июне 2022 года сайт MINING.COM сообщил, что Sandvik заключила крупный контракт с South32 на поставку парка оборудования для подземной добычи полезных ископаемых для своего нового проекта по добыче критически важных минералов Hermosa в Аризоне, США. Большая часть заказа состоит из электромобилей (ЭМ), что является крупнейшим заказом Sandvik на электромобили. В состав парка входят различные электромобили и традиционное оборудование. Поставки, как ожидается, начнутся в четвертом квартале 2026 года и продолжатся до 2030 года.

- Report ID: 7929

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.