Перспективы рынка тяжелых грузовиков:

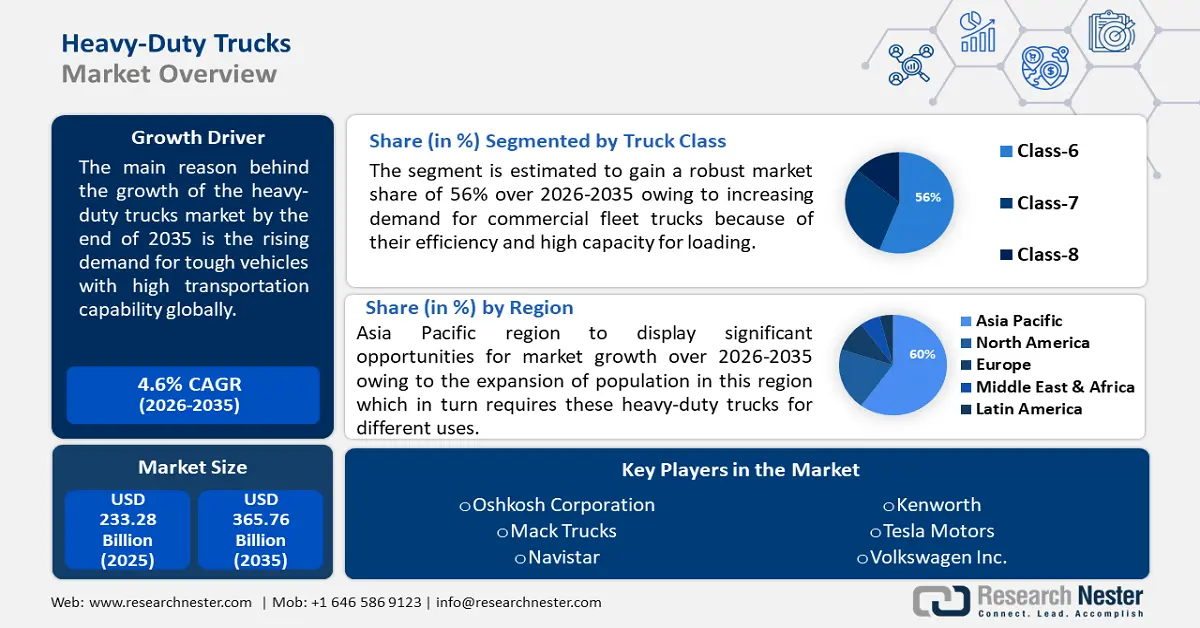

Объём рынка тяжёлых грузовиков в 2025 году превысил 233,28 млрд долларов США и, как ожидается, превысит 365,76 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 4,6% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка тяжёлых грузовиков оценивается в 242,94 млрд долларов США.

Причиной роста является растущий спрос на прочные транспортные средства с высокой грузоподъемностью во всем мире. Согласно Европейскому обзору транспортных исследований, существует возможность снизить количество нежелательных факторов за счет повышения максимально допустимой массы и длины транспортных средств, используемых для доставки грузов. Одним из эффективных способов увеличения пропускной способности дорожной сети является использование большегрузных транспортных средств (HCT). Благодаря повышенной грузоподъемности в грузовики можно загружать больше грузов по весу и/или объему.

Ключ Тяжелые грузовики Сводка рыночной аналитики:

Региональные особенности:

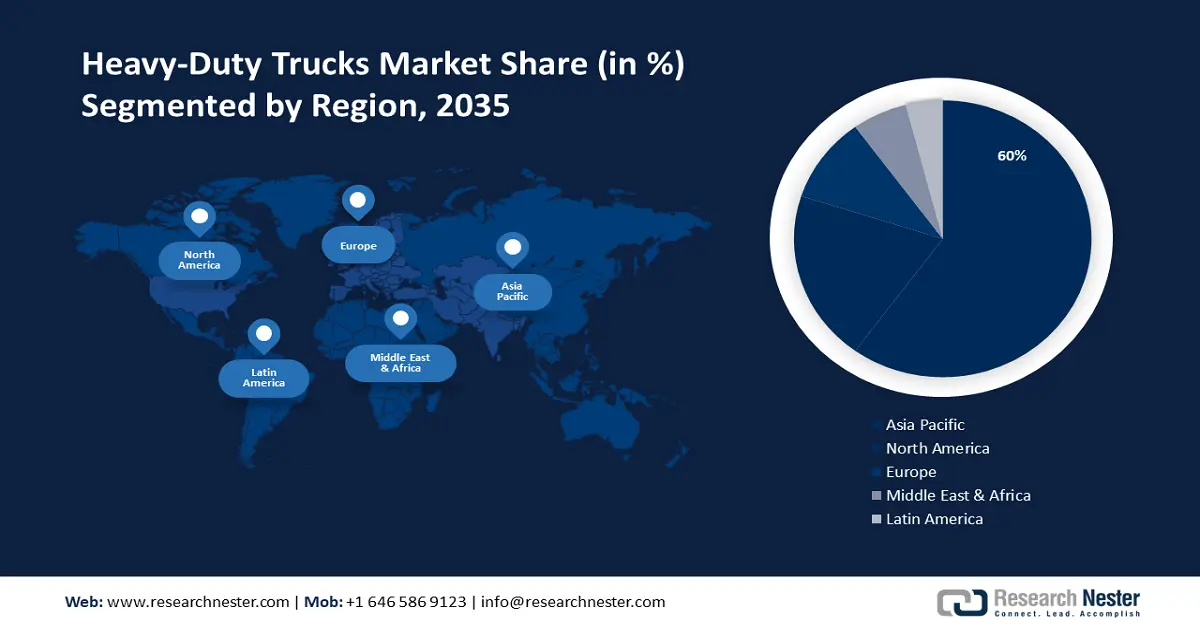

- К 2035 году доля рынка тяжёлых грузовиков Азиатско-Тихоокеанского региона составит около 60%, что обусловлено ростом населения и значительным вкладом таких стран, как Таиланд, Китай, Индия, Малайзия и Индонезия.

Обзор сегмента:

- Прогнозируется, что сегмент дизельных грузовиков на рынке тяжёлых грузовиков достигнет значительного роста к 2035 году благодаря увеличению продаж дизельных грузовиков и расширению рынка в Европе.

- Прогнозируется, что сегмент грузовиков 8-го класса на рынке тяжёлых грузовиков продемонстрирует значительный рост к 2035 году благодаря высокой грузоподъёмности и растущему спросу на коммерческие автопарки.

Ключевые тенденции роста:

- Снижение риска аварий и повышение безопасности

- Растущий спрос на интеллектуальные транспортные системы

Основные проблемы:

- Необходимость более ёмких аккумуляторов для тяжёлых грузовиков

- Высокая стоимость тяжёлых грузовиков

Ключевые игроки:Oshkosh Corporation, Mack Trucks, Navistar, Kenworth, Tesla Motors, Volkswagen Inc., Ford Motor Company, Volvo Trucks, Hyundai Motor, IVECO, Hino Motors, Mitsubishi Fuso Truck and Bus Corporation, Isuzu Motors Ltd, Daihatsu Motor Co., Ltd., Suzuki Motor Corporation.

Глобальный Тяжелые грузовики Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 233,28 млрд долларов США

- Объём рынка в 2026 году: 242,94 млрд долларов США

- Прогнозируемый объём рынка: 365,76 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 4,6% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 60 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Индонезия, Бразилия, Мексика.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка тяжелых грузовиков:

Драйверы роста

- Снижение риска аварий и повышение безопасности . К негативным последствиям деятельности транспортной цепочки могут относиться загрязнение воздуха, пробки, шумовое загрязнение, аварии и ухудшение состояния инфраструктуры. Изучение потенциала высокоскоростной транспортной сети как решения с социально-экономической и экологической точки зрения — одна из стратегий снижения аварийности.

Согласно Европейскому обзору транспортных исследований, очевидно, что по сравнению с типичными автопоездами с полуприцепами, риск аварий у самых больших грузовиков в Альберте (Канада) снижен на 58%. К другим потенциальным факторам снижения риска и, следовательно, повышения безопасности для самых больших транспортных средств, что приводит к снижению общих расходов на аварии, относятся более строгие требования к получению разрешений на эксплуатацию большегрузных автомобилей. Это повышение осторожности при управлении более крупными и тяжелыми транспортными средствами, а также движение по более широким и безопасным дорогам с использованием более современного оборудования безопасности. - Растущий спрос со стороны конечных пользователей. Поскольку конечные пользователи в горнодобывающей, строительной и других отраслях требуют больше большегрузных автомобилей, рынок тяжёлых грузовиков растёт. Руководители крупных производителей грузовых автомобилей утверждают, что рост строительной активности привёл к резкому росту спроса на тяжёлую технику, такую как бетономешалки и самосвалы.

Более того, Американская ассоциация грузоперевозчиков (American Truck Association) указала, что по состоянию на апрель 2023 года в США насчитывалось около 750 000 действующих автоперевозчиков, которые владели или арендовали как минимум один тягач, согласно данным Министерства транспорта США. Среди этих перевозчиков 95,8% водителей управляют десятью или менее грузовиками, а 99,7% водителей управляют сотней или менее грузовиками. - Растущий спрос на интеллектуальные транспортные системы . В связи с растущей урбанизацией необходимо улучшить управление дорожными заторами. В этих условиях возрастает роль ИТС-систем, что является важным шагом в развитии отрасли. Более того, ожидается, что интеллектуальные транспортные системы получат выгоду от этой тенденции в будущем.

Проблемы

- Необходимость более мощных аккумуляторов для тяжёлых грузовиков . Для грузовиков и автобусов требуются более мощные аккумуляторы, чем для легковых автомобилей, особенно если это тяжёлые модели. Возьмём, к примеру, Tesla Semi, у которого самый большой запас хода среди всех тяжёлых автомобилей на рынке, а аккумулятор почти в 10 раз больше, чем у Tesla Model Y — легкового автомобиля с аккумулятором ёмкостью 74 киловатт-часа. Цена аккумуляторов зависит от размера, то есть стоимость автомобиля увеличивается с увеличением размера аккумулятора.

- Высокая стоимость тяжёлых грузовиков — эти расходы препятствуют выходу на рынок новых производителей. Из-за этих расходов производители вынуждены ограничивать ассортимент продаваемой продукции, поскольку каждый новый тип транспортного средства требует первоначальных затрат. В результате чрезмерные начальные расходы ограничивают число производителей, активно работающих на рынке, а также ограничивают разнообразие продукции внутри компании.

Размер и прогноз рынка тяжелых грузовиков:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,6% |

|

Размер рынка базового года (2025) |

233,28 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

365,76 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка тяжелых грузовиков:

Анализ сегмента класса грузовиков

Ожидается, что к 2035 году сегмент грузовых автомобилей класса 8 будет занимать более 56% рынка тяжёлых грузовиков. К концу 2035 года общий объём продаж в этом сегменте достигнет 2 миллионов автомобилей. Растущий спрос на коммерческие грузовые автомобили, обусловленный их эффективностью и высокой грузоподъёмностью, будет способствовать бурному росту рынка. Все автомобили, предназначенные для коммерческих перевозок пассажиров и грузов, считаются коммерческими; лёгкие коммерческие автомобили часто определяются как автомобили массой менее 3,5 тонн.

Анализ топливного сегмента

К 2035 году доля дизельных грузовиков на рынке тяжёлых грузовиков составит более 60%. К концу прогнозируемого периода объём продаж в этом сегменте составит около 3 миллионов единиц. Рост продаж тяжёлых грузовиков с дизельными двигателями окажет огромное влияние на развитие отрасли.

Более того, по данным Европейской ассоциации автопроизводителей, в 2022 году общее число новых дизельных грузовиков, зарегистрированных в ЕС-1, выросло на 3,7%, но медленнее, чем годом ранее. В ЕС было продано 274 058 единиц, причём значительная доля продаж пришлась на Центральную Европу.

Анализ сегмента лошадиных сил

Ожидается, что к 2035 году на рынке тяжелых грузовиков сегмент с двигателями мощностью от 400 до 500 л.с. будет доминировать, обеспечивая более 45% выручки. Рост спроса на тяжелые грузовики мощностью от 400 до 500 л.с. обусловлен постоянным повышением ограничений скорости на межгосударственных и негосударственных автомагистралях.

По данным Министерства энергетики США, к 2050 году доля этого сектора в общем объеме энергии, используемой для транспортировки, должна увеличиться до 24,7%, в то время как ожидается, что объем энергии, потребляемой легковыми автомобилями (LD), сократится на 29% до 41,3% от общего объема за тот же период.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Максимальный вес |

|

Класс грузовиков |

|

Приложение |

|

Топливо |

|

Лошадиная сила |

|

Грузовик |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка тяжелых грузовиков:

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году наибольшая доля выручки будет приходиться на Азиатско-Тихоокеанский регион – 60%. Сектор тяжёлых грузовиков в регионе процветает благодаря росту населения, что, в свою очередь, обуславливает потребность в тяжёлых грузовиках для различных целей. Ожидается, что в течение прогнозируемого периода такие страны, как Таиланд, Китай, Индия, Малайзия и Индонезия, внесут значительный вклад в выручку регионального рынка. По данным ЮНЕСКО, в течение прогнозируемого периода такие страны, как Таиланд, Китай, Индия, Малайзия и Индонезия, внесут значительный вклад в выручку регионального рынка.

Рынок тяжёлых грузовиков в Китае расширился благодаря росту промышленной активности и использованию грузовых автомобилей. По данным Национального бюро статистики Китая, в первом квартале 2024 года общая добавленная стоимость промышленных предприятий, превышающих установленный размер, увеличилась на 6,1% по сравнению с аналогичным периодом предыдущего года. Согласно отраслевому анализу, добавленная стоимость в горнодобывающей промышленности выросла на 1,6%, в обрабатывающей промышленности – на 6,7%, а в производстве и поставке электроэнергии, тепловой энергии, газа и воды – на 6,9%.

Развитие индийского рынка тяжёлых грузовиков в основном обусловлено растущими государственными инициативами по внедрению электромобилей в различных секторах. Например, для увеличения количества автобусов в городе правительство Дели одобрило предложение о закупке 300 новых низкопольных электрических автобусов (с двигателем переменного тока). Ожидается, что будущие автобусы будут интегрированы в Делийскую транспортную корпорацию (DTC). Предполагалось, что первая партия из 118 автобусов поступит в октябре 2021 года, ещё 100 — в ноябре 2021 года, 60 — в декабре 2021 года, а оставшиеся 20 автобусов — к январю 2022 года.

Корейская индустрия тяжёлых грузовиков продемонстрирует значительный рост, главным образом благодаря быстрой урбанизации в этом регионе. Доля городского населения Южной Кореи, составившая 81,43% в 2022 году, практически не изменилась. Тем не менее, это первый случай роста доли городского населения в Южной Корее за рассматриваемый период.

Обзор рынка Северной Америки

Рынок тяжёлых грузовиков в Северной Америке, вероятно, будет демонстрировать значительный рост к 2035 году благодаря увеличению продаж тяжёлых грузовиков в этом регионе. По данным Американской ассоциации грузоперевозчиков, валовая выручка от грузоперевозок (только первичные перевозки) в 2022 году составила 940,8 млрд долларов США, что составляет 80,7% от общей стоимости грузоперевозок страны.

Тяжёлые грузовики особенно востребованы в США , где спрос на грузовые автомобили растёт. В 2021 году было зарегистрировано 14 миллионов односекционных (2 оси, 6 шин и более) и комбинированных грузовиков, что составляет 5% от общего числа зарегистрированных автотранспортных средств.

В Канаде ожидается значительный рост рынка тяжёлых грузовиков в связи с развитием автомобильной и транспортной отраслей. Кроме того, в 2022 году в Канаде было зарегистрировано 26,3 млн дорожных транспортных средств, что на 0,3% больше, чем в 2021 году.

Участники рынка тяжелых грузовиков:

- Корпорация Ошкош

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Грузовики Мак

- Навистар

- Кенворт

- Тесла Моторс

- Volkswagen Inc.

- Ford Motor Company

- Вольво Тракс

- Хёндай Мотор

Ведущие игроки отрасли вкладывают значительные средства в исследования и разработки для расширения ассортимента своей продукции, способствуя тем самым дальнейшему развитию рынка тяжёлых грузовиков. Ведущими компаниями на рынке тяжёлых грузовиков являются:

Последние события

- Корпорация Oshkosh, пионер в разработке транспортных средств и оборудования специального назначения, 29 февраля 2024 года заявила, что инвестировала в Eatron Technologies — передового разработчика программного обеспечения для управления аккумуляторными батареями (BMS), работающего на базе искусственного интеллекта (ИИ).

- AUSACORP SL, частная международная компания, производящая колесные самосвалы, вилочные погрузчики повышенной проходимости и телескопические погрузчики для строительства, погрузки-разгрузки материалов, сельского хозяйства, ландшафтного дизайна и специализированного оборудования, была приобретена корпорацией Oshkosh, ведущим новатором в области специализированных транспортных средств и оборудования, 8 мая 2024 года. AUSA сольется с подразделением Oshkosh Access после его закрытия.

- Report ID: 6135

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.