Обзор рынка ERP-систем для здравоохранения:

Объем рынка ERP-систем для здравоохранения в 2025 году оценивался в 9,1 млрд долларов США и, согласно прогнозам, достигнет 19,2 млрд долларов США к концу 2035 года, увеличиваясь на 7,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли ERP-систем для здравоохранения оценивался в 9,8 млрд долларов США.

Внедрение ERP-систем в здравоохранении во всем мире тесно связано с федеральными требованиями по цифровизации, модернизацией системы возмещения расходов и требованиями финансовой подотчетности в государственных и частных системах здравоохранения. Согласно данным ASTP за март 2022 года, 4 из 5 врачей, работающих в амбулаторных условиях, и почти 96% всех нефедеральных больниц неотложной помощи внедрили сертифицированные электронные медицинские карты (EHR). Эти данные указывают на практически повсеместную цифровую инфраструктуру в организациях, оказывающих медицинскую помощь. Высокая степень проникновения основных клинических систем увеличивает спрос на интегрированные платформы финансового управления, управления цепочками поставок, управления персоналом и отслеживания активов, которые связывают оперативные и клинические наборы данных. Более того, данные CMS за декабрь 2023 года показывают, что расходы на здравоохранение в 2022 году достигли 4,5 триллиона долларов США. Организации, оказывающие медицинскую помощь в таких масштабах, сталкиваются с постоянным давлением в вопросах управления затратами на рабочую силу, эффективности закупок, соблюдения требований по возмещению расходов и точности отчетности.

Кроме того, программа цифровизации государственного сектора дополнительно укрепляет инвестиции в структурированные корпоративные платформы. В отчете правительства Великобритании за март 2024 года указано, что правительство выделило 2 миллиарда евро на цифровизацию национальной системы здравоохранения, включая модернизацию основной инфраструктуры и систем обработки данных. Более того, потребность в интегрированных системах также подпитывает спрос. Переход к моделям оказания медицинской помощи, ориентированным на результат, требует от поставщиков услуг отслеживания показателей качества и результатов лечения пациентов наряду с финансовыми данными. Это требует уровня интеграции данных, который не могут обеспечить старые системы. Кроме того, критической проблемой является нехватка кадров, что заставляет администраторов использовать технологии для оптимизации графиков работы персонала и снижения административной нагрузки на врачей. Все эти факторы в совокупности побуждают системы здравоохранения внедрять комплексные программные системы для соответствия нормативным требованиям и поддержания операционной стабильности.

Ключ ERP-система для здравоохранения Сводка рыночной аналитики:

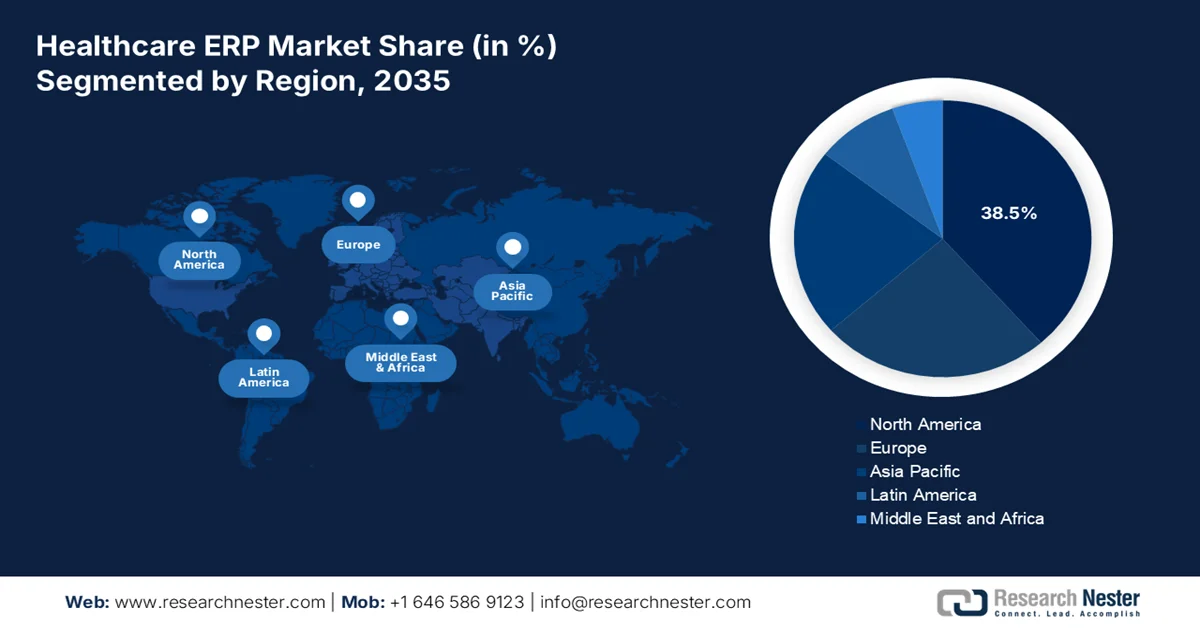

Основные региональные особенности:

- По прогнозам, к 2035 году доля рынка ERP-систем для здравоохранения в Северной Америке достигнет 38,5%, что обусловлено обязательными требованиями к отчетности по результатам оказания медицинской помощи и федеральным финансированием модернизации информационных технологий в здравоохранении.

- Согласно прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 8,7%, чему будут способствовать масштабные государственные инвестиции в модернизацию инфраструктуры здравоохранения и цифровизацию бумажных систем.

Анализ сегмента:

- По прогнозам, к 2035 году доля облачных решений на рынке ERP-систем для здравоохранения составит 68,3%, чему способствует острая потребность сектора в масштабируемости и удаленном доступе.

- Ожидается, что к 2035 году сегмент крупных предприятий займет значительную долю рынка, чему будут способствовать сложность и масштаб операций в крупных больничных системах и многонациональных фармацевтических корпорациях.

Основные тенденции роста:

- Расширение штата и давление на стоимость рабочей силы

- Модернизация цепочки поставок и прозрачность закупок

Основные проблемы:

- Рост угроз кибербезопасности

- Сопротивление переменам со стороны специалистов в сфере здравоохранения.

Ключевые игроки: Oracle Corporation, SAP SE, Microsoft Corporation, Infor, Epic Systems Corporation, QAD Inc., Sage Group plc, Odoo, Unit4, Syspro, Constellation Software Inc.

Глобальный ERP-система для здравоохранения Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Объем рынка в 2025 году: 9,1 млрд долларов США.

- Объем рынка в 2026 году: 9,8 млрд долларов США.

- Прогнозируемый объем рынка: 19,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Великобритания, Япония, Китай

- Развивающиеся страны: Индия, Индонезия, Вьетнам, Бразилия, Мексика

Last updated on : 23 February, 2026

Рынок ERP-систем для здравоохранения: факторы роста и проблемы

Факторы роста

- Расширение штата и давление на стоимость рабочей силы: здравоохранение остается одним из крупнейших секторов занятости в мире, что увеличивает сложность административного управления. Согласно данным KFF за февраль 2025 года, в больницах США работают более 6,7 миллионов человек. Затраты на рабочую силу составляют наибольшую долю операционных расходов больниц, что усиливает спрос на централизованные модули управления человеческими ресурсами и планирования рабочей силы. Управление заработной платой, подтверждением квалификации, составлением графиков и соблюдением нормативных требований в таком большом штате сотрудников требует масштабируемых ERP-систем. Кроме того, Бюро статистики труда США прогнозирует, что количество рабочих мест в сфере здравоохранения будет расти значительно быстрее, чем в среднем по всем профессиям, создавая миллионы новых рабочих мест и еще больше увеличивая сложность административного управления и расчета заработной платы в медицинских организациях, что стимулирует рынок ERP-систем для здравоохранения.

- Модернизация цепочек поставок и прозрачность закупок: вызванные пандемией сбои в закупках выявили структурные недостатки в цепочках поставок больниц. Более того, федеральные инвестиции укрепляют устойчивость цепочек поставок и способствуют созданию запасов. Помимо этого, государственные расходы повышают ожидания в отношении прозрачности закупок и учета запасов. Системы ERP с централизованными модулями управления цепочками поставок поддерживают отслеживание эффективности работы поставщиков, прогнозирование спроса и соблюдение условий контрактов. В США были заявлены многомиллиардные федеральные инвестиции в укрепление цепочек поставок медицинских товаров и расширение Стратегического национального запаса, что подчеркивает необходимость обеспечения видимости запасов в режиме реального времени и стандартизированного контроля закупок в системах здравоохранения.

- Развитие больничной инфраструктуры и расширение мощностей: поддерживаемые государством программы расширения больниц повышают требования к корпоративным системам. Согласно данным Американской ассоциации больниц за декабрь 2025 года, в США в 2023 году насчитывалось 6093 больницы, многие из которых работали в рамках систем централизованных закупок и финансовой консолидации. Более того, новые учреждения являются объектами, введенными в эксплуатацию, и требуют интегрированных ERP-систем для стандартизации закупок, учета запасов, отслеживания биомедицинских активов и управления поставщиками. Дальнейшее непрерывное федеральное финансирование капитальных затрат будет способствовать расширению мощностей и инфраструктуры медицинских учреждений, что еще больше увеличит потребность в стандартизированных корпоративных системах финансового и имущественного управления на всех вновь финансируемых объектах.

Проблемы

- Растущие угрозы кибербезопасности: системы ERP в здравоохранении являются основными целями киберпреступников, что создает огромные проблемы для поставщиков, которым необходимо проектировать системы безопасности с нуля, а не рассматривать их как второстепенный аспект. Более того, медицинские организации пережили множество утечек данных, затронувших миллионы медицинских карт пациентов, причем системы ERP и финансовые системы представляют собой наиболее распространенный вектор утечки. Производителям на рынке необходимо вкладывать значительные средства в обнаружение угроз с помощью искусственного интеллекта, чтобы оставаться конкурентоспособными.

- Сопротивление изменениям со стороны специалистов в сфере здравоохранения: Культурное сопротивление представляет собой существенный нетехнический барьер на рынке ERP-систем для здравоохранения, поскольку производители и административный персонал часто сопротивляются изменениям рабочих процессов, навязываемым новыми системами. Это сопротивление обусловлено многолетним опытом работы с устаревшими интерфейсами и критической важностью рабочих процессов в здравоохранении, где изменения могут повлиять на безопасность пациентов. Кроме того, недостаточная подготовка и опасения по поводу увеличения административной нагрузки еще больше усиливают нерешительность среди медицинских работников, замедляя внедрение ERP-систем и темпы их освоения пользователями.

Размер и прогноз рынка ERP-систем для здравоохранения:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

7,7% |

|

Базовый размер рынка (2025 год) |

9,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

19,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ERP-систем для здравоохранения:

Анализ сегментов модели доставки

Облачный сегмент является доминирующим и, как ожидается, к 2035 году займет 68,3% рынка. Это доминирование обусловлено острой необходимостью масштабируемости и удаленного доступа в этом секторе. Медицинские учреждения быстро переходят от устаревших локальных систем к облачным решениям, чтобы обеспечить обмен данными в режиме реального времени между различными учреждениями и поддержать развитие телемедицинских услуг. Этот переход позволяет организациям снизить общую стоимость владения, одновременно получая выгоду от постоянных обновлений программного обеспечения, обеспечивающих соответствие меняющимся нормативным требованиям в сфере здравоохранения. Согласно данным Commonwealth Fund за август 2025 года, почти 99% общественных медицинских центров оснащены как минимум одной электронной системой учета медицинских данных, что стимулирует внедрение облачных технологий в секторе здравоохранения. Гибкость облачной модели гарантирует, что системы здравоохранения могут интегрировать оперативные данные с клиническими платформами, что делает ее ведущим выбором для модернизации инфраструктуры здравоохранения.

Анализ сегментов масштабов развертывания

Крупные предприятия являются движущей силой сегмента масштабного внедрения на рынке. Этот сегмент обусловлен сложностью и масштабом операций в крупных больничных системах и многонациональных фармацевтических корпорациях. Эти организации нуждаются в высокоинтегрированных ERP-решениях, способных управлять тысячами сотрудников и огромным объемом данных о пациентах в различных учреждениях. Крупные предприятия обладают капитальными ресурсами для инвестирования в комплексные, настраиваемые системы, которые более мелкие организации не могут себе позволить. Кроме того, крупные предприятия часто работают в разных географических регионах, что требует ERP-платформ, поддерживающих соблюдение нормативных требований, многовалютные транзакции и стандартизированные системы отчетности в разных регионах. Их постоянные инициативы по цифровой трансформации и ориентация на принятие решений на основе данных еще больше ускоряют внедрение передовых, масштабируемых ERP-систем с аналитическими возможностями, интеграцией ИИ и возможностями взаимодействия.

Анализ компонентных сегментов

Сегмент услуг занимает наибольшую долю выручки на рынке ERP-систем для здравоохранения. Рост рынка обусловлен предоставлением услуг, включая консалтинг, внедрение, обучение и управляемую поддержку. Само по себе программное обеспечение не может приносить пользу без экспертной настройки, соответствующей строгим нормативным требованиям здравоохранения и сложным клиническим рабочим процессам. Высокая стоимость и критическая важность этих услуг обусловлены необходимостью совместимости с существующими электронными медицинскими картами и соответствием постоянно меняющимся стандартам. Согласно данным JMIR за декабрь 2025 года, более 75% больниц сообщили, что интеграция новых ИТ-систем с существующими электронными медицинскими картами потребовала значительных внешних консультационных услуг и услуг по настройке. Кроме того, услуги поддержки обеспечивают соответствие федеральным требованиям безопасности и конфиденциальности, что укрепляет позиции сегмента услуг как основного долгосрочного источника дохода в экосистеме ERP-систем для здравоохранения.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Приложение |

|

Бизнес-функция |

|

Модель доставки |

|

Конечный пользователь |

|

Масштаб развертывания |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ERP-систем для здравоохранения — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2035 году Северная Америка будет доминировать и занимать региональную долю выручки в размере 38,5%. Движущими силами рынка являются обязательные требования к отчетности по результатам оказания медицинской помощи и федеральное финансирование модернизации информационных технологий в здравоохранении. Спрос в этом регионе в первую очередь обусловлен необходимостью для крупных больничных систем и интегрированных сетей оказания медицинских услуг управлять сложными финансовыми операциями, разветвленными цепочками поставок и обширными распределенными рабочими коллективами в нескольких учреждениях. Рынок характеризуется тенденцией к развертыванию облачных решений, поскольку организации стремятся снизить нагрузку на обслуживание локальной инфраструктуры и получить доступ к передовым аналитическим возможностям и возможностям искусственного интеллекта. Эта сложная ситуация требует от ERP-систем уникальных операционных процессов ведущих медицинских учреждений.

Масштабы национальных расходов на здравоохранение, расширение штата сотрудников и сохраняющиеся требования федерального цифрового надзора формируют рынок ERP-систем для здравоохранения в США. Рост расходов на здравоохранение отражает сохраняющуюся финансовую сложность в системах поставщиков медицинских услуг. Согласно данным Бюро статистики труда США за декабрь 2023 года, занятость продолжала расти в сфере медицинских услуг (+19 000) и больницах (+15 000). Это делает данный сектор самым быстрорастущим в стране. С другой стороны, недавние события на рынке, такие как запуск компанией Pfizer в августе 2024 года платформы PfizerForAll, цифровой платформы, упрощающей доступ к медицинским услугам, указывают на растущий спрос на интегрированные корпоративные системы, способные управлять финансовой консолидацией, администрированием персонала, прозрачностью закупок и нормативной отчетностью в сложных сетях здравоохранения.

Последние достижения на рынке

Компания | Дата | Продвижение |

Пфайзер Инк. | Август 2024 г. | Запущена цифровая платформа здравоохранения PfizerForAll, объединяющая доступ к медицинской помощи, услуги по выписке рецептов, поддержку вакцинации и программы экономии средств в едином интерфейсе для оптимизации взаимодействия с пациентами и координации работы бэкэнда. |

BHM Healthcare Solutions | Март 2025 г. | Представили обновленный веб-сайт (bhmpc.com) с обновленным фирменным стилем, образовательными ресурсами и улучшенным пользовательским интерфейсом для поддержки медицинских страховых компаний и организаций здравоохранения. |

Упростите здравоохранение | 18 ноября 2024 г. | Объявлено о запуске SimplifyX, новой дочерней компании, расширяющей спектр предлагаемых корпоративных программных продуктов на основе SaaS за пределы сектора медицинского страхования и охватывающей более широкие отрасли. |

Источник: Pfizer Inc., BHM Healthcare Solutions, Simplify Healthcare

Консолидация провинциальных систем здравоохранения и федеральные требования к цифровому здравоохранению, требующие оперативной интеграции, стимулируют рынок в Канаде . Согласно исследованию CMA от февраля 2024 года, общие расходы на здравоохранение достигли 344 миллиардов долларов США в 2023 году, что подчеркивает масштаб административного и финансового управления, необходимого в государственных системах здравоохранения. Более того, исследование NLM от ноября 2024 года показывает, что 100% опрошенных медицинских учреждений внедрили системы электронных медицинских карт (ЭМК), при этом 66,6% полностью оцифрованы, а 33,3% частично оцифрованы, что подчеркивает высокий уровень проникновения цифровых технологий в основу системы. Кроме того, управление персоналом и финансовая консолидация становятся важными для поддержки межпровинциального оперативного управления и контроля затрат, что указывает на рост рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком и, согласно прогнозам, будет расти со среднегодовым темпом роста в 8,7% в период с 2026 по 2035 год. Движущими силами рынка являются масштабные государственные инвестиции в модернизацию инфраструктуры здравоохранения и цифровизацию бумажных систем как в государственном, так и в частном секторах здравоохранения. Такие страны, как Китай и Индия, реализуют амбициозные национальные проекты по созданию архитектуры медицинской информации, при этом государственное финансирование направлено на создание интегрированных сетей, объединяющих тысячи государственных больниц и клиник, требующих стандартизированных возможностей ERP для распределения ресурсов и управления цепочками поставок. Различный уровень экономического развития в регионе, от развитых экономик, таких как Япония и Австралия, до быстрорастущих рынков, таких как Индонезия и Вьетнам, создает многоуровневый ландшафт спроса, требующий от поставщиков масштабируемых решений.

Рост государственных расходов и интеграция цифровых технологий в здравоохранение создают повышенный спрос на программное обеспечение для управления взаимоотношениями с пациентами и системы финансового управления в здравоохранении, стимулируя рынок ERP-систем для здравоохранения в Индии . Согласно данным PIB за январь 2023 года, государственные расходы на здравоохранение увеличились до 2,1% ВВП, что отражает увеличение государственных ассигнований на инфраструктуру здравоохранения и цифровые системы. Кроме того, расходы на здравоохранение достигли 8 008 684 рупий в 2023 году. В рамках программы Ayushman Bharat – Pradhan Mantri Jan Arogya Yojana (PM-JAY) было выдано более 36,7 крор (340 миллионов) карт Ayushman бенефициарам, что привело к большому объему обработки заявок на проверку соответствия критериям и взаимодействию с бенефициарами. Широкое внедрение цифровых технологий способствует быстрому росту рынка.

Рынок ERP-систем для здравоохранения в Китае стремительно цифровизируется, что стимулирует спрос на ERP-платформы, интегрирующие управление пациентами, финансовые операции и административные процессы. Согласно исследованию NLM за октябрь 2024 года, объем рынка цифрового здравоохранения в 2022 году достиг 195,4 млрд юаней, при этом среднегодовой темп роста за предыдущие пять лет составил 30%. Более того, охват электронными медицинскими картами (ЭМК) распространился на 90% больниц третьего уровня, 60% больниц второго уровня и 40% больниц первого уровня, что отражает наличие прочной базовой цифровой инфраструктуры. С другой стороны, данные Frontiers за март 2025 года показывают, что более 3000 интернет-больниц в настоящее время предоставляют телемедицинские услуги на уровне городов и уездов, обслуживая более 25,9 млн человек, а в городах второго и третьего уровня создано 125 национальных и региональных медицинских центров. Эти тенденции указывают на растущий спрос на облачные ERP-системы и интегрированное управление взаимоотношениями с пациентами, что способствует росту рынка.

Статистика онлайн-консультаций и цифрового здравоохранения в Китае

Параметр | Статистика |

Предоставляются онлайн-консультации. | 40 462 801 (январь 2008 г. – декабрь 2022 г.) |

Должности врачей (онлайн-консультации) | Средний уровень: 30,15%, Старший уровень: 58,12% |

Уровень больницы | Третичные больницы: 88,18% |

Рыночная стоимость цифрового здравоохранения | 195,4 млрд юаней в 2022 году |

Покрытие электронных медицинских карт | Больницы третьего уровня: 90%, больницы второго уровня: 60%, больницы первого уровня: 40% |

Интернет-больницы | Более 3000 основанных |

Покрытие телемедицинских услуг | На городском и окружном уровнях, обслуживая 25,9 миллиона человек. |

Источник: Национальная медицинская библиотека, октябрь 2024 г.

Анализ европейского рынка

Рынок ERP-систем для здравоохранения в Европе определяется разнообразием национальных систем здравоохранения, каждая из которых имеет свои уникальные нормативные требования и модели возмещения расходов. Структура расходов в регионе в значительной степени зависит от планов восстановления и повышения устойчивости национальных систем, при этом такие страны, как Германия и Франция, выделяют миллиарды из фондов восстановления ЕС специально на цифровизацию больниц и модернизацию цепочек поставок. Важной тенденцией является переход к облачным решениям, обусловленный не только повышением эффективности, но и строгими требованиями к безопасности данных в соответствии с GDPR, которые легче обеспечить с помощью сертифицированных облачных провайдеров, чем с помощью разрозненных локальных систем. Это сочетание регуляторного давления, целевого государственного финансирования и необходимости трансграничного обмена данными делает Европу зрелым рынком для ERP-решений в сфере здравоохранения.

Структурированная цифровая трансформация, создающая измеримый спрос на облачные административные и корпоративные платформы, формирует рынок ERP-систем для здравоохранения в Германии . Согласно данным EMHA за ноябрь 2022 года, Закон о будущем больниц выделяет 4,3 миллиарда евро на поддержку модернизации цифровой инфраструктуры больниц, включая ИТ-безопасность и системы цифровой документации. Кроме того, цифровая стратегия Германии делает акцент на безопасном внедрении облачных технологий и совместимых системах обработки медицинских данных в федеральных и региональных учреждениях. В стране насчитывается более 1800 больниц, и поставщики медицинских услуг с несколькими филиалами все чаще рассматривают облачные ERP-системы для централизации финансового управления, закупок и координации персонала, соблюдая при этом строгие правила защиты данных. Сочетание высоких государственных расходов на финансируемые из федерального бюджета программы цифровизации и поддерживаемого политикой внедрения облачных технологий ускоряет модернизацию предприятий в системе управления здравоохранением Германии.

Административные системы Национальной службы здравоохранения Великобритании являются движущей силой рынка. В июне 2022 года правительство Великобритании объявило об инвестициях в размере 2 миллиардов евро в цифровизацию NHS, направленных на модернизацию основных ИТ-систем, улучшение интеграции данных и укрепление предоставления цифровых услуг в рамках трастов. Кроме того, данные King's Fund за ноябрь 2025 года показывают, что численность персонала в 2025 году превысила 1,5 миллиона человек, что привело к значительному масштабу административной работы, требующему интегрированных платформ для управления финансами, закупками и персоналом. По мере того, как трасты NHS консолидируют цифровые ресурсы и заменяют устаревшие системы, растет спрос на услуги по внедрению ERP-систем в здравоохранении, включая системную интеграцию, миграцию данных, настройку соответствия требованиям и долгосрочную управляемую поддержку, для обеспечения стандартизированного управления, финансового надзора и координации оперативной деятельности на нескольких площадках в рамках финансируемых государством сетей здравоохранения.

Ключевые игроки рынка ERP-систем для здравоохранения:

- Корпорация Oracle (США)

- SAP SE (Германия)

- Корпорация Microsoft (США)

- Информ (США)

- Epic Systems Corporation (США)

- QAD Inc. (США)

- Sage Group plc (Великобритания)

- Оду (Бельгия)

- Unit4 (Нидерланды)

- Syspro (Южная Африка)

- Constellation Software Inc. (Канада)

- Ramco Systems (Индия)

- SYSPRO (Австралия)

- Кирлоскар Технологии (Индия)

- IFS AB (Швеция)

- Грейторн (Австралия)

- eXtendRMS (Малайзия)

- Samsung SDS (Южная Корея)

- Фудзицу (Япония)

- Hitachi, Ltd. (Япония)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация Oracle является доминирующим игроком на рынке ERP-систем для здравоохранения, используя свою мощную облачную инфраструктуру и возможности управления данными для трансформации медицинских учреждений. Интегрируя огромные объемы клинических, финансовых и операционных данных в свои комплексные ERP-системы, Oracle позволяет медицинским учреждениям получить единое представление о своем предприятии. Согласно годовому отчету за второй квартал, выручка компании от облачных ERP-услуг составила 1,0 млрд долларов США.

- Компания SAP SE занимает значительную позицию на мировом рынке, предлагая отраслевые решения, которые оптимизируют сложные бизнес-процессы для больниц и систем здравоохранения. Технологии SAP играют ключевую роль в интеграции административных и клинических данных для создания бесперебойного информационного потока, поддерживающего все аспекты — от логистики цепочки поставок до финансового учета и управления человеческими ресурсами. В 2024 году компания получила свободный денежный поток в размере 4,11 миллиарда евро.

- Корпорация Microsoft заняла значительную нишу на рынке ERP-систем для здравоохранения, объединив свою повсеместно используемую облачную платформу Azure с мощными инструментами повышения производительности и бизнес-аналитики. Их подход сосредоточен на предоставлении гибкой и безопасной основы, которая беспрепятственно интегрируется с существующими системами здравоохранения, включая электронные медицинские карты и специализированные устройства мониторинга.

- Компания Infor — ключевой специалист на рынке ERP-систем для здравоохранения, известная предоставлением глубоко интегрированных решений, адаптированных под конкретные отрасли и отвечающих уникальным задачам современных медицинских учреждений. Облачные ERP-системы Infor разработаны для повышения операционной эффективности за счет объединения данных о цепочке поставок и финансовых данных в единый источник.

- Компания Epic Systems Corporation является влиятельным игроком на рынке ERP-систем для здравоохранения, предлагая интегрированные административные и финансовые инструменты, основанные на ее обширной клинической платформе. Ее сила заключается в способности создавать бесшовную цифровую экосистему, где оперативные данные, такие как выставление счетов, планирование и информация о цепочке поставок, напрямую связаны с электронной медицинской картой пациента.

Вот список ключевых игроков, работающих на мировом рынке:

Конкурентная среда рынка отличается высокой степенью фрагментации и динамичностью, представляя собой сочетание ведущих мировых технологических гигантов и специализированных региональных поставщиков. Ключевые игроки активно реализуют стратегические инициативы, такие как слияния и поглощения, для расширения своих продуктовых портфелей и географического охвата. Например, в сентябре 2024 года ChrysCapital Group подписала окончательное соглашение о продаже контрольного пакета акций GeBBS Healthcare Solutions Private Limited. Важной тенденцией являются значительные инвестиции в облачные решения и решения с интеграцией ИИ для предоставления аналитики данных в режиме реального времени, улучшения совместимости и обеспечения соответствия строгим нормативным требованиям в сфере здравоохранения, таким как HIPAA. Кроме того, компании формируют стратегические партнерства с поставщиками медицинских услуг для разработки индивидуальных, масштабируемых решений, которые решают конкретные операционные задачи, тем самым укрепляя свои рыночные позиции и стимулируя инновации в цифровом управлении здравоохранением.

Обзор корпоративного сегмента рынка ERP-систем для здравоохранения:

Последние события

- В декабре 2025 года компания Trivitron Healthcare объявила о запуске Trivitron Digital.AI, проекта нового поколения в сфере цифрового здравоохранения, созданного для ускорения перехода к интеллектуальным больничным экосистемам, использующим искусственный интеллект, обеспечивающим совместимость и ориентированным на пациента.

- В октябре 2025 года компания BD (Becton, Dickinson and Company) представит платформу BD Incada Connected Care Platform — новую масштабируемую облачную платформу с поддержкой искусственного интеллекта, которая впервые объединит данные устройств BD в единую интеллектуальную экосистему.

- В июне 2024 года компания Oracle NetSuite анонсировала новое решение, призванное помочь организациям здравоохранения повысить эффективность бизнеса и обеспечить соответствие требованиям Закона о переносимости и подотчетности медицинского страхования (HIPAA).

- Report ID: 4392

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

ERP-система для здравоохранения Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.