Перспективы рынка облачной инфраструктуры здравоохранения:

Объём рынка облачной инфраструктуры здравоохранения в 2025 году превысил 83,14 млрд долларов США и, как ожидается, превысит 379,61 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 16,4% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка облачной инфраструктуры здравоохранения оценивается в 95,41 млрд долларов США.

Рост обусловлен резким увеличением объёма собираемых данных для учреждений здравоохранения. Собранные данные используются для расширения спектра медицинских услуг. Многие фармацевтические компании также используют облачные сервисы для сбора отзывов пациентов при разработке лекарственных препаратов. В марте 2024 года Microsoft совместно с NVIDIA вывели исследования и инновации в области здравоохранения и наук о жизни на новый уровень с помощью технологий облачных вычислений.

Рост популярности электронных медицинских карт и услуг телемедицины также повышает спрос на рынке облачной инфраструктуры здравоохранения. Медицинские организации внедряют облачные решения для эффективного управления данными и их хранения. Больницы и другие крупные медицинские учреждения ищут безопасные облачные сервисы для соответствия нормативным требованиям. Ведущие технологические компании разрабатывают технологии для поставок в соответствии с требованиями HIPPA. В апреле 2021 года IBM представила Trestle для поддержки строго регулируемых отраслей, включая здравоохранение. Этот инструмент с открытым исходным кодом позволяет автоматически обеспечивать соответствие нормативным требованиям в процессе разработки. Такие инновационные облачные решения помогают разработчикам экономить время и минимизировать риск несоблюдения требований.

Ключ Облачная инфраструктура здравоохранения Сводка рыночной аналитики:

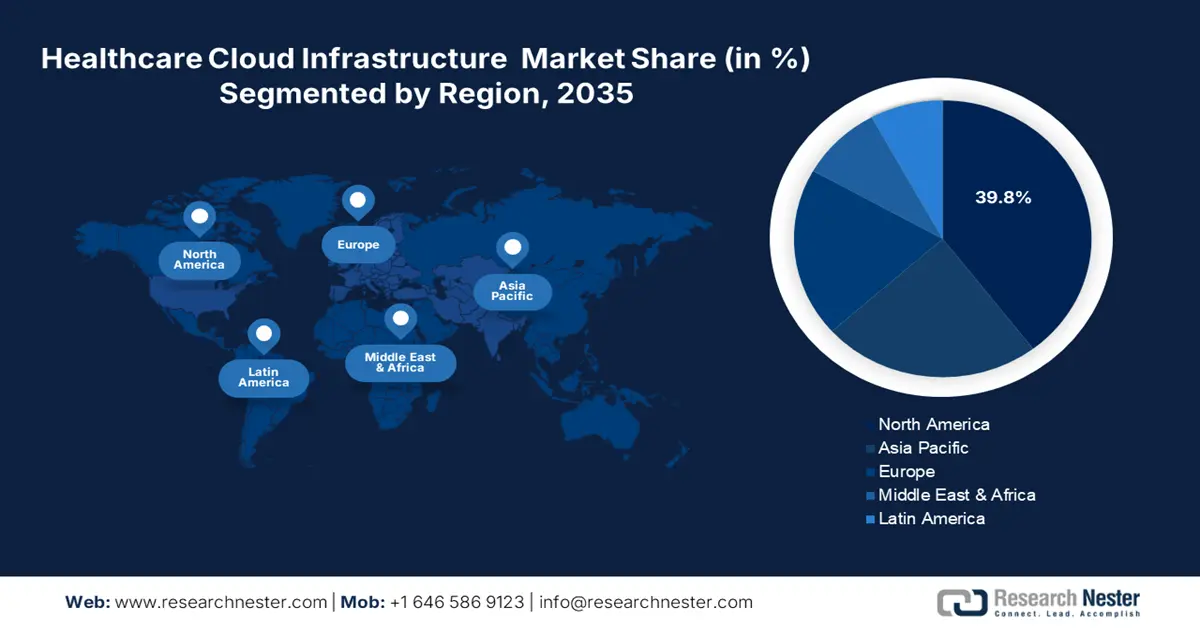

Региональные особенности:

- Северная Америка занимает 39,8% рынка облачной инфраструктуры здравоохранения благодаря расположению в регионе мировых лидеров здравоохранения и росту внедрения облачных решений, что обеспечит лидерство на рынке в период с 2026 по 2035 год.

- Прогнозируется значительный рост рынка облачной инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе в период с 2026 по 2035 год, обусловленный растущим спросом на услуги телемедицины и экономически эффективным доступом к здравоохранению.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля сегмента услуг на рынке достигнет 76,7% благодаря разнообразию приложений и масштабируемости, способствующим быстрому внедрению облачных сервисов.

Ключевые тенденции роста:

- Минимизация затрат на управление данными в здравоохранении

- Технологические достижения

Основные проблемы:

- Сопротивление трансформации здравоохранения

- Ограниченное количество смен поставщиков

- Ключевые игроки:Allscripts Healthcare Solutions Inc., Alphabet Inc., Amazon Web Services, Inc., Cisco Systems, Inc., Dell Inc., Hewlett Packard Enterprise Development LP, IBM, Microsoft Corporation, Oracle Corporation, Salesforce, Inc.

Глобальный Облачная инфраструктура здравоохранения Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 83,14 млрд долларов США

- Объем рынка в 2026 году: 95,41 млрд долларов США

- Прогнозируемый размер рынка: 379,61 млрд долларов США к 2035 году

- Прогнозы роста: 16,4% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 39,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Канада, Великобритания, Германия, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка облачной инфраструктуры здравоохранения:

Драйверы роста

- Минимизация затрат на управление данными в здравоохранении: рынок облачной инфраструктуры здравоохранения предлагает экономичные решения для хранения, управления и анализа данных. Гибкая масштабируемость облачной инфраструктуры позволяет эффективно снизить потребность в дорогостоящем ИТ-оборудовании и обслуживании. Кроме того, она снижает эксплуатационные расходы, предоставляя масштабируемые и легко настраиваемые ресурсы. Например, в июне 2024 года Oracle запустила облачный сервис обмена данными медицинского страхования (Health Insurance Data Exchange Cloud Service). Этот сервис помогает страховым компаниям в сфере здравоохранения сотрудничать с CMS, предлагая экономичный и безопасный обмен данными. Функции автоматического соответствия также помогают внедрять инновации в обслуживание клиентов в соответствии с меняющимися предпочтениями клиентов, предотвращая необходимость в значительных инвестициях.

- Технологические достижения: Инновации в предоставлении медицинских услуг оказали влияние на рынок облачной инфраструктуры здравоохранения. Сотрудничество между поставщиками медицинских услуг и технологическими компаниями стимулирует интеграцию передовых технологий в эту отрасль. Например, в сентябре 2024 года Oracle совместно с AWS запустила Oracle Database@AWS для пользователей облачных сервисов. Это партнерство обеспечит пользователям унифицированный интерфейс благодаря автономным ресурсам и администрированию. Кроме того, интеграция искусственного интеллекта и машинного обучения в управление данными ускоряет внедрение новых облачных технологий. В марте 2024 года Google Cloud объявила о выходе общедоступной функции поиска Vertex AI Search, которая произведет революцию в здравоохранении.

Проблемы

- Сопротивление трансформации здравоохранения: Недостаток знаний о передовых технологиях может удерживать специалистов от инвестиций в рынок облачной инфраструктуры здравоохранения. Организации часто предпочитают использовать традиционные системы вместо внедрения инновационных решений. Это может ещё больше сузить клиентскую базу, ограничивая максимальное использование ресурсов. Небольшим поставщикам медицинских услуг может быть запрещено внедрять облачную инфраструктуру из-за высоких первоначальных инвестиций. Нехватка квалифицированных операторов также может препятствовать эффективному использованию облачных решений.

- Ограниченное количество смен поставщиков: организации могут сопротивляться смене поставщиков из-за своей зависимости от конкретных поставщиков облачных услуг. Достижение доверия к обновленным системам управления данными может стать препятствием для рынка облачной инфраструктуры здравоохранения. Миграция данных от предыдущих операторов при переходе также может быть сложной задачей. Кроме того, это затрудняет убеждение потребителей инвестировать в интеграцию нескольких решений. Опасения по поводу соблюдения нормативно-правовой базы могут заставить медицинские учреждения пересмотреть свои решения перед сменой поставщика. Более того, это препятствует участию новых компаний.

Размер и прогноз рынка облачной инфраструктуры здравоохранения:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

16,4% |

|

Размер рынка базового года (2025) |

83,14 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

379,61 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка облачной инфраструктуры здравоохранения:

Компонент (Сервис, Аппаратное обеспечение)

Прогнозируется, что к 2035 году сегмент услуг будет доминировать на рынке облачной инфраструктуры здравоохранения, занимая более 76,7% рынка. Разнообразие приложений и масштабируемость — одни из основных причин быстрого внедрения облачных сервисов. Эффективность этих предложений, включая IaaS, PaaS и SaaS, стимулирует спрос. Эти безопасные и эффективные решения позволяют медицинским организациям улучшить уход за пациентами и оптимизировать работу. В ноябре 2023 года компания ServiceNow совместно с AWS заключила пятилетний договор SCA на разработку сопряженного программного обеспечения как услуги (SaaS). Сервис предназначен для разработки специализированных приложений на базе искусственного интеллекта для таких отраслей, как здравоохранение.

Конечное использование ( поставщики медицинских услуг, плательщики медицинских услуг )

С точки зрения конечного использования, сегмент поставщиков медицинских услуг получает всё больше возможностей для роста на рынке облачной инфраструктуры здравоохранения. Растущий спрос на решения для HER, управления пациентами и хранения данных оказывает влияние на отрасль. Расширение спектра медицинских учреждений побуждает поставщиков разрабатывать более удобные и доступные облачные инструменты. Повышение качества ухода за пациентами и операционной эффективности побуждает организации уделять больше внимания внедрению облачных технологий. Многие технологические компании объединяют отраслевой опыт для модернизации своих существующих решений по управлению данными. Например, в апреле 2021 года Microsoft приобрела Nuance в рамках сделки на сумму 19,7 млрд долларов США, чтобы расширить возможности облачных технологий и искусственного интеллекта для электронных медицинских карт.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Компонент |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка облачной инфраструктуры здравоохранения:

Анализ рынка Северной Америки

Доля Северной Америки на рынке облачной инфраструктуры здравоохранения, вероятно, превысит 39,8% к 2035 году. Этот стремительный рост обусловлен усилиями мировых лидеров, зародившихся в этом регионе. Устоявшиеся медицинские учреждения требуют постоянного совершенствования управления данными. Облачные сервисы предлагают эффективное решение для внедрения новых технологий и улучшения результатов медицинского обслуживания. Например, в июне 2024 года Cognizant совместно с Google Cloud выпустила первый набор больших языковых моделей (LLM) для здравоохранения. Решение основано на genAI, включая платформу Vertex AI и Gemini, и направлено на улучшение административного опыта.

К концу 2035 года США станут лидерами рынка облачной инфраструктуры здравоохранения. В стране, где базируются такие лидеры отрасли, как Microsoft, Google, IBM и другие, открываются большие инвестиционные возможности. Компании также уделяют особое внимание НИОКР для повышения кибербезопасности. В апреле 2024 года IBM приобрела HashiCorp, Inc. для создания сквозной зашифрованной облачной платформы для поставщиков медицинских услуг. Благодаря этому приобретению стоимостью 6,4 млрд долларов США IBM планирует предоставлять гибридные и мультиоблачные решения, создавая будущие возможности для облачных технологий. Лидеры также объединяются, чтобы добиться конкурентоспособности по цене в этом секторе на мировом рынке. В июле 2024 года Humana и Google Cloud расширили свое партнерство до многолетнего соглашения о разработке экономически эффективной платформы здравоохранения для своих участников.

Канада также расширяет нормативную поддержку для участия в региональном развитии рынка облачной инфраструктуры здравоохранения. Такие нормативные акты, как PHIPA и PIPEDA, формируют стандарты для создания решений с защитой данных. Поставщики облачных услуг сотрудничают с исследовательскими центрами для поддержки исследований и разработок в области естественных наук. В сентябре 2024 года CanPath совместно с AWS предоставила региональные данные исследователям OICR. Исследовательский центр будет использовать грант в размере 6,2 млн долларов США от Genome Canada. CanPath, Lifebit и AWS создадут безопасную облачную платформу Trusted Research Environment. Подобные приложения для обмена данными, хостинга и анализа повышают спрос на инструменты облачных вычислений.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок облачной инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе в ближайшие годы значительно вырастет благодаря растущему спросу на услуги телемедицины. Снижение затрат, обеспечиваемое облачными сервисами, разрушает экономические барьеры. Более того, первоклассное здравоохранение становится доступным для каждого пациента. В июле 2024 года правительство Австралии объявило об инвестициях в размере 20 миллионов долларов США в коммерциализацию исследовательских проектов в области цифрового здравоохранения. Такие инициативы стимулируют дальнейшее развитие облачных сервисов. Согласно экономической стратегии Австралии для Юго-Восточной Азии, к 2040 году 75% стоимости здравоохранения в Азии будет приходиться на цифровизацию. Эта доля будет включать инвестиционные возможности для электронных медицинских карт, облачных сервисов, искусственного интеллекта и других технологий.

Прогнозируется, что к 2035 году Индия достигнет значительного роста рынка облачной инфраструктуры здравоохранения. Государственные программы, такие как Национальная миссия цифрового здравоохранения, способствуют цифровизации медицинской отрасли. Интеграция цифровых решений ещё больше стимулирует внедрение облачных технологий. В сентябре 2023 года больница Apollo Hospital совместно с Google Cloud разработала систему поддержки принятия клинических решений на базе искусственного интеллекта для врачей. Разработанная система Clinical Intelligence Engine предлагает помощь, используя коллективные данные Apollo и LLM от Google.

Ожидается, что Китай получит рекордно высокий доход на рынке облачной инфраструктуры здравоохранения. Постпандемическая ситуация в стране способствовала формированию культуры нулевого посещения в сфере медицинских услуг, что резко увеличило потребность в облачных сервисах. Согласно отчёту, опубликованному Национальными институтами здравоохранения (NIH) в феврале 2024 года, объём рынка медицинских облачных вычислений в 2022 году достиг 66,9 млрд долларов США. По оценкам, к концу 2025 года он достигнет 150 млрд долларов США из-за последствий пандемии COVID-19. Исследование также показало, что около 63% больниц в Китае использовали облачные сервисы до 2022 года.

Ключевые игроки рынка облачной инфраструктуры здравоохранения:

- Allscripts Healthcare Solutions Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Alphabet Inc.

- Amazon Web Services, Inc.

- Cisco Systems, Inc

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- IBM

- Корпорация Microsoft

- Корпорация Oracle

- Salesforce, Inc.

Акцент смещается на разработку безопасной сети для перехода к управлению медицинскими данными. Лидеры рынка облачной инфраструктуры здравоохранения повышают безопасность данных, используя сквозное шифрование и многофакторную аутентификацию. В апреле 2024 года Google Cloud запустил Next Gen Firewall Enterprise, обеспечивающий надежную сетевую безопасность. Эффективные средства контроля безопасности помогают операторам защитить конфиденциальные медицинские данные от киберугроз. Они также модернизируют облачные сервисы для соответствия таким стандартам безопасности, как HIPPA и NIST. Эти инновации помогают компаниям завоевать доверие потребителей, используя будущие инвестиционные возможности в этом секторе. Среди ключевых игроков:

Последние события

- В октябре 2024 года компания Accenture приобрела consus.health, чтобы помочь поставщикам медицинских услуг и больницам усовершенствовать стратегии управления. Это приобретение позволит консолидировать присутствие Accenture в Германии, Австралии и Швейцарии.

- В сентябре 2024 года Oracle подписала соглашение с Evidium, по которому Oracle предоставит свою инфраструктуру OCI AI для поддержки платформы здравоохранения Evidium. Благодаря этому сотрудничеству Oracle сможет расширить свой портфель облачных решений для медицинской отрасли.

- Report ID: 6602

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.