Перспективы рынка гинекологических устройств:

Объем рынка гинекологических устройств в 2025 году оценивался в 11,48 млрд долларов США и, вероятно, превысит 25,96 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 8,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка гинекологических устройств оценивается в 12,36 млрд долларов США.

В январе 2025 года Всемирная организация здравоохранения сообщила, что от 6 до 13% женщин репродуктивного возраста страдают синдромом поликистозных яичников (СПКЯ). Во всем мире до 70% женщин с этим заболеванием не получают лечения. Рост распространенности гинекологических заболеваний, таких как эндометриоз, миома матки, СПКЯ и рак шейки матки, существенно повышает спрос на современные диагностические и лечебные устройства. Ранняя диагностика имеет решающее значение для эффективного лечения, что приводит к более широкому внедрению высокоточных методов визуализации, диагностических систем на основе искусственного интеллекта и малоинвазивных хирургических инструментов. Растущий спрос на гистероскопы, лапароскопы, ультразвуковые исследования и робототехнику стимулирует инновации и расширение рынка гинекологических устройств.

Кроме того, переход к малоинвазивным методам, включая лапароскопические и роботизированные операции, стимулирует спрос на передовые акушерские инструменты. Диагностика на основе искусственного интеллекта и усовершенствованные устройства для гистероскопии и кольпоскопии повышают точность и эффективность гинекологической помощи. С другой стороны, роботизированная хирургия набирает популярность благодаря своей точности, способствуя расширению рынка за счет повышения эффективности и доступности лечения. Таким образом, эти процедуры сокращают время восстановления, минимизируют осложнения и улучшают результаты лечения, увеличивая потребность в высокоточных хирургических инструментах.

Ключ Гинекологические устройства Сводка рыночной аналитики:

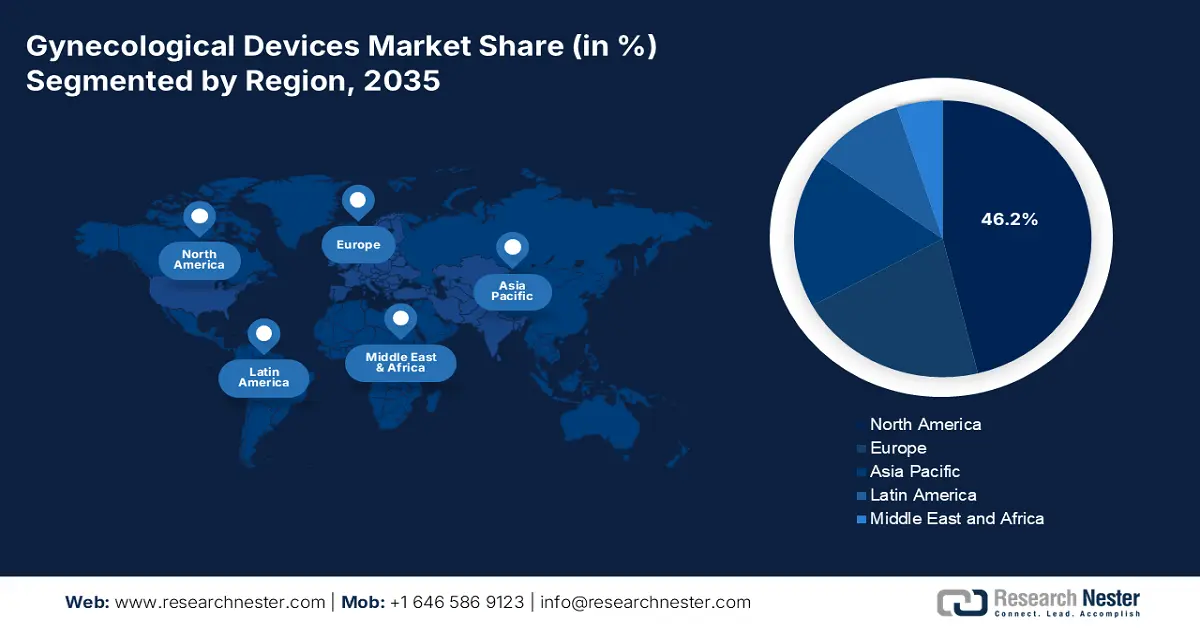

Региональные особенности:

- Северная Америка доминирует на рынке гинекологических устройств с долей 46,2%. Этому способствуют развитая инфраструктура здравоохранения и значительные инвестиции в женское здоровье, что обеспечивает уверенный рост в период с 2026 по 2035 год.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент больниц и клиник будет занимать большую часть рынка, что обусловлено растущим спросом пациентов на передовые методы лечения, специализированную помощь и малоинвазивные процедуры.

- Ожидается, что доля сегмента хирургических устройств к 2035 году достигнет 58,3% благодаря растущему спросу на малоинвазивные процедуры, такие как лапароскопия и роботизированные операции.

Основные тенденции роста:

- Растущий спрос на вспомогательные репродуктивные технологии (ВРТ)

- Благоприятная государственная политика и инвестиции в здравоохранение

Основные проблемы:

- Ограничения возмещения и страхования

- Сложности и проблемы безопасности, связанные с новыми устройствами

- Ключевые игроки:Boston Scientific Corporation, Ethicon Inc., Karl Storz Gmbh & Co. KG, Cooper Surgical Inc.

Глобальный Гинекологические устройства Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 11,48 млрд долларов США

- Объем рынка в 2026 году: 12,36 млрд долларов США

- Прогнозируемый размер рынка: 25,96 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 46,2 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания.

- Развивающиеся страны: Китай, Япония, Индия, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка гинекологических устройств:

Драйверы роста

Растущий спрос на вспомогательные репродуктивные технологии (ВРТ): рост числа случаев бесплодия, обусловленный факторами образа жизни, поздними беременностями и проблемами со здоровьем, обуславливает спрос на современные методы лечения бесплодия. По данным ВОЗ (апрель 2023 г.), 17,5% взрослого населения мира сталкиваются с бесплодием, что подчёркивает необходимость доступной репродуктивной помощи. Это способствовало внедрению ЭКО, мониторинга овуляции, гормональной терапии и вспомогательных репродуктивных технологий. Инновации в области ультразвуковой визуализации, отслеживания фертильности с помощью искусственного интеллекта и малоинвазивных процедур улучшают результаты репродуктивного здоровья и расширяют рынок гинекологических устройств во всём мире.

- Благоприятная государственная политика и инвестиции в здравоохранение: правительства по всему миру укрепляют женское здравоохранение, инвестируя в инфраструктуру, финансируя исследования гинекологических заболеваний и расширяя страховое покрытие. Эти инициативы улучшают доступ к ранней диагностике и передовым методам лечения, повышая спрос на передовые акушерские инструменты. Программы субсидирования здравоохранения стимулируют больницы внедрять диагностические решения на основе искусственного интеллекта, малоинвазивные хирургические инструменты и технологии лечения бесплодия. По мере роста государственных и частных инвестиций ускоряется развитие инноваций, что способствует расширению рынка гинекологических устройств и улучшению результатов лечения пациентов во всем мире.

Проблемы

Ограничения в сфере возмещения расходов и страхования : Недостаточное страховое покрытие гинекологических процедур и оборудования ограничивает доступ пациентов к передовым методам лечения, поскольку высокие расходы на лечение отпугивают многих от обращения за необходимой помощью. Политика возмещения расходов существенно различается в разных странах, что приводит к неравномерному внедрению этих технологий на рынке. В регионах с ограниченным покрытием больницы и клиники могут не спешить инвестировать в дорогостоящие устройства, что еще больше замедляет инновации. Этот финансовый барьер сдерживает распространение передовых технологий, затрудняя производителям эффективное проникновение на новые рынки.

- Осложнения и проблемы безопасности, связанные с новыми устройствами : Новые хирургические инструменты иногда сталкиваются с проблемами безопасности после выхода на рынок, включая отзывы из-за непредвиденных осложнений, неисправностей или побочных эффектов. Эти инциденты могут привести к юридическим проблемам, более строгому контролю со стороны регулирующих органов и росту нерешительности среди медицинских работников и пациентов. Негативная реклама ещё больше подрывает доверие к новым технологиям, замедляя темпы их внедрения. Производители должны инвестировать в тщательные клинические испытания, пострегистрационный надзор и прозрачную отчётность, чтобы поддерживать доверие и гарантировать безопасность и эффективность своей продукции на рынке.

Объем и прогноз рынка гинекологических устройств:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,5% |

|

Размер рынка базового года (2025) |

11,48 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

25,96 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка гинекологических устройств:

Продукция (хирургические устройства, устройства для гинекологической визуализации, портативные инструменты)

Ожидается, что к концу 2035 года сегмент хирургических устройств будет занимать около 58,3% рынка гинекологических устройств. Рост сегмента обусловлен растущим спросом на малоинвазивные процедуры, такие как лапароскопия и роботизированные операции, которые обеспечивают более быстрое восстановление и меньшее количество осложнений. По данным NLM, к сентябрю 2023 года во всем мире было развернуто 7733 роботизированные хирургические системы. Кроме того, по оценкам компании, количество проведенных роботизированных операций превысило 10 миллионов. Рост числа случаев гинекологических заболеваний, включая миому и эндометриоз, стимулирует потребность в передовых хирургических инструментах. Достижения в области гистероскопических и лапароскопических инструментов, визуализации и искусственного интеллекта повышают точность, способствуя расширению рынка.

Конечное использование ( больницы и клиники, амбулаторные хирургические центры (ASC) )

Исходя из конечного использования, ожидается, что сегмент больниц и клиник займет большую часть рынка гинекологических устройств в прогнозируемый период. Рост сегмента объясняется растущим спросом пациентов на передовые методы лечения, специализированную помощь и малоинвазивные процедуры. Больницы внедряют передовые технологии, такие как роботизированная хирургия, диагностика на основе искусственного интеллекта и высокоточная визуализация, для улучшения результатов лечения пациентов. Государственные инициативы по совершенствованию инфраструктуры здравоохранения, расширению страхового покрытия и поощрению профилактических осмотров дополнительно способствуют росту. Кроме того, рост числа случаев гинекологических заболеваний повышает спрос на стационарное лечение и хирургическое оборудование.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Продукт |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка гинекологических устройств:

Статистика рынка Северной Америки

Прогнозируется, что к 2035 году доля рынка гинекологических устройств в выручке Северной Америки составит более 46,2%. Регион обладает развитой инфраструктурой здравоохранения, особенно в США и Канаде, что способствует быстрому внедрению инновационных акушерских устройств в медицинских учреждениях. Американская медицинская ассоциация сообщила в июле 2024 года, что расходы на здравоохранение в США выросли на 4,1% в 2022 году до 4,5 трлн долларов США, или 13 493 долларов США на человека. Значительные инвестиции в женское здоровье и высокие расходы на здравоохранение поддерживают эту тенденцию. Рост числа случаев эндометриоза, миомы, СПКЯ и рака шейки матки стимулирует спрос на передовые методы диагностики и лечения, а усилия по раннему выявлению заболеваний стимулируют рост рынка гинекологических устройств.

Растущая распространенность гинекологических заболеваний, таких как эндометриоз, миома матки, СПКЯ и рак шейки матки, привела к резкому росту спроса на передовые диагностические и терапевтические устройства в США . Раннее выявление и эффективное лечение играют решающую роль, стимулируя расширение рынка. В то же время, инновации в малоинвазивных хирургических методах, включая роботизированные операции и современные лапароскопические инструменты, улучшили результаты лечения пациентов, сократив время восстановления и количество осложнений. Эти достижения сократили время восстановления и количество осложнений, что привело к более широкому внедрению устройств для поддержания здоровья матки и органов малого таза и стимулировало рост рынка гинекологических устройств.

Канада обладает надежной системой здравоохранения, а значительные инвестиции в женское здоровье способствовали быстрому внедрению передовых хирургических устройств в клиническую практику, что способствовало расширению рынка гинекологических устройств. Национальные инициативы и информационные кампании подчёркивают важность регулярных гинекологических осмотров и раннего выявления заболеваний, что приводит к увеличению числа плановых скринингов и, следовательно, повышению спроса на диагностические устройства. Эти усилия в совокупности расширяют доступ к передовой гинекологической помощи и способствуют её внедрению по всей стране.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок гинекологических устройств в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самые высокие среднегодовые темпы роста в прогнозируемый период. Рост расходов на здравоохранение в таких странах, как Китай, Индия и Япония, способствовал развитию инфраструктуры здравоохранения, что способствовало внедрению передовых акушерских инструментов. Государственные инвестиции и участие частного сектора улучшили доступ к передовым медицинским технологиям. В то же время, быстрая урбанизация и изменение образа жизни привели к росту заболеваний, связанных с образом жизни, таких как ожирение и курение, которые являются факторами риска различных гинекологических заболеваний. Эта тенденция усилила потребность в эффективных диагностических и терапевтических устройствах, стимулируя эскалацию отрасли.

Реализация политики «тройного ребёнка» в Китае направлена на решение проблем снижения рождаемости и старения населения, поскольку, по данным Института гендерных исследований в геополитике на март 2024 года, более 47% женщин составляют женщины в возрасте 60 лет и старше. Это изменение политики, в сочетании с изменением образа жизни и более поздними беременностями, привело к росту спроса на методы лечения бесплодия, такие как ЭКО и устройства для мониторинга овуляции, тем самым расширяя рынок гинекологических устройств. Кроме того, растущая пожилая демографическая группа женщин более подвержена гинекологическим заболеваниям, таким как расстройства, связанные с менопаузой, и онкологические заболевания, что приводит к повышению спроса на диагностические инструменты и хирургические вмешательства.

В Индии наблюдается резкий рост заболеваемости гинекологическими заболеваниями, такими как эндометриоз, СПКЯ, миома матки и рак шейки матки, что обуславливает спрос на передовые диагностические инструменты и малоинвазивные методы лечения. Например, по данным Think Global Health, опубликованным в сентябре 2024 года, в Индии этим заболеванием страдала каждая пятая молодая женщина. Кроме того, рост числа случаев ожирения, малоподвижный образ жизни и поздние беременности увеличивают распространенность гинекологических заболеваний, связанных с образом жизни. Это привело к более широкому внедрению гормональной терапии, современных хирургических инструментов и диагностических решений, способствуя росту рынка гинекологических устройств в больницах и специализированных клиниках.

Основные игроки рынка гинекологических устройств:

- Байер АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Бостонская научная корпорация

- Этикон Инк.

- Karl Storz Gmbh & Co. KG

- Cooper Surgical Inc.

- Hologic Inc.

- Медтроник плс

- Гинезоника

- Корпорация Страйкер

- Ричард Вольф ГмбХ

- MedGyn Product Inc.

Ключевые компании революционизируют рынок гинекологических устройств, разрабатывая диагностические инструменты на базе искусственного интеллекта, роботизированные хирургические системы и решения для малоинвазивного лечения. Достижения в области гистероскопии, кольпоскопии и лапароскопических инструментов повышают точность и улучшают результаты лечения для пациентов. Компании также интегрируют интеллектуальные системы мониторинга для отслеживания фертильности и совершенствуют технологии визуализации для раннего выявления заболеваний. Например, в феврале 2023 года компания Horoge представила устройство NovaSure V5 GEA для повышения эффективности лечения различных заболеваний матки, расширяя инновационный подход к гинекологической помощи. Инвестиции в исследования и разработки, персонализированную медицину и телемедицинские решения дополнительно расширяют доступ к передовой гинекологической помощи, стимулируя рост рынка. Эти игроки:

Последние события

- В сентябре 2024 года компания Gynesonics запустила программное обеспечение SMART OS2 для системы Sonata — метода лечения без разрезов с сохранением матки с использованием внутриматочного ультразвука и передовой радиочастотной абляции, повышающего эффективность малоинвазивного лечения миомы в отрасли гинекологических устройств.

- В октябре 2022 года компания Medtronic plc представила роботизированную хирургическую систему Hugo и получила одобрение в Европе, Канаде и Японии, расширив доступ к малоинвазивным гинекологическим процедурам, повысив точность и способствуя глобальному внедрению передовых хирургических технологий.

- Report ID: 7234

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.