Перспективы рынка симуляторов ГНСС:

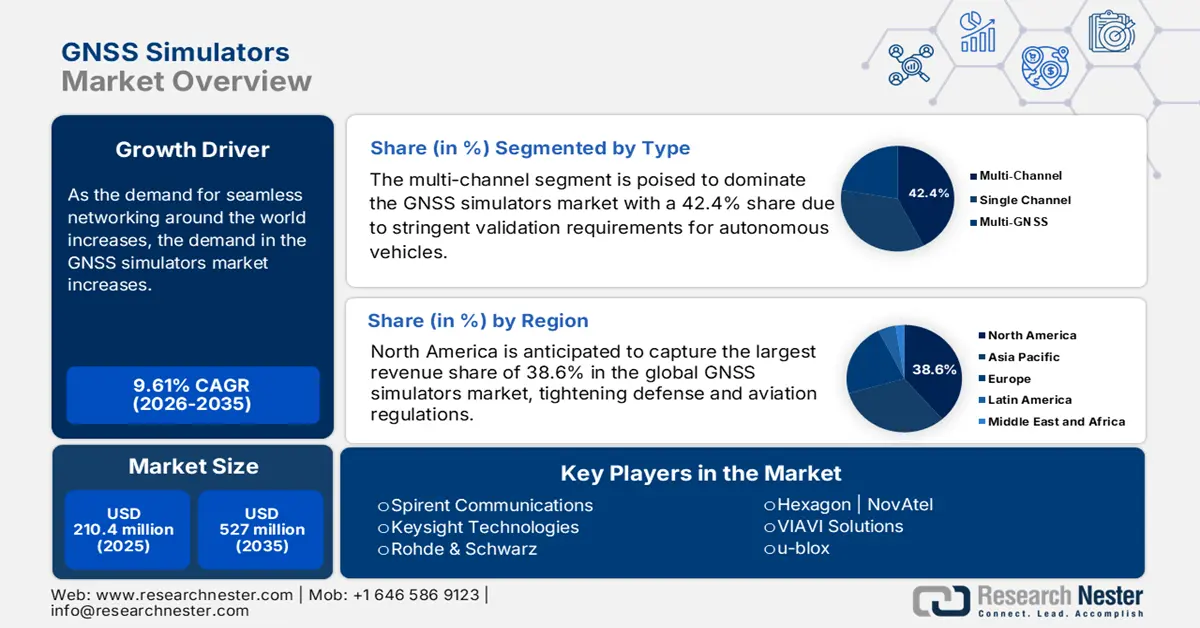

Объём рынка симуляторов ГНСС в 2025 году превысил 210,4 млн долларов США и, по оценкам, достигнет 527 млн долларов США к концу 2035 года, увеличиваясь среднегодовым темпом роста 9,61% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объём рынка симуляторов ГНСС оценивается в 230,8 млн долларов США.

По мере роста спроса на бесперебойные сетевые соединения во всем мире растет и потребность в современных симуляторах ГНСС. Этот сектор набирает обороты благодаря эффективности тестирования и проверки условий окружающей среды, движения транспортных средств и помех сигналам. Это подтверждается растущим объемом мировой торговли такими системами. Еще одним ключевым фактором, стимулирующим спрос на симуляторы ГНСС, является рост числа автономных систем, включая автономные транспортные средства, беспилотные летательные аппараты (БПЛА) и усовершенствованные системы помощи водителю (ADAS). Автономным системам требуется симулятор ГНСС для создания надежных и реалистичных условий проверки и испытаний безопасности. Дальнейший интерес к разработке симуляторов устойчивости к помехам, спуфингу и глушению также стимулирует спрос на новые симуляторы, способные имитировать эти неблагоприятные условия.

Также ведется разработка в направлении интеграции с другими сенсорными системами (например, LiDAR, радаром и инерциальными навигационными системами [INS]) посредством полунатурного тестирования (HIL), которое позволит имитировать ситуацию в масштабах всего мира. Рынок также смещается в сторону программно-определяемых симуляторов, виртуализации и облачных испытательных платформ, которые обеспечивают повышенную гибкость и снижение затрат. Регулирующее давление на авиацию, оборону и другие инициативы устанавливает более высокие ожидания в отношении точности, целостности и аутентификации сигналов для симуляторов. Потребительская электроника с поддержкой ГНСС, устройства Интернета вещей и носимые устройства также являются растущими рынками, создавая потребность в более компактных и недорогих устройствах для моделирования. В региональном плане Азиатско-Тихоокеанский регион становится быстрорастущим рынком с развертыванием региональных систем ГНСС и инвестициями в региональную испытательную инфраструктуру.

Рынок симуляторов ГНСС: факторы роста и проблемы

Драйверы роста

- Требования к кибербезопасности и защите от помех: на рынке наблюдается заметное увеличение числа угроз спуфинга и глушения. По мере того, как технология ГНСС проникает в критически важные приложения в авиации, обороне, автономных транспортных средствах, морской навигации, а также в качестве эталона времени для инфраструктуры, возникают угрозы, связанные с помехами сигнала и злонамеренными атаками. Спуфинг и глушение повлияют на точность позиционирования, безопасность и непрерывность операций. В качестве решения для изучения этих угроз организации инвестируют и продолжают инвестировать в разработку высокоточных симуляторов, которые позволяют создавать враждебные среды в контролируемых условиях испытаний. Симуляторы ГНСС, включающие имитацию угроз, стали легкодоступными, что позволяет разработчикам и инженерам оценивать производительность приемника ГНСС в условиях преднамеренного нарушения сигнала (т. е. глушения).

- Распространение автономных транспортных средств и систем ADAS: Стремительное проникновение современных систем помощи водителю (ADAS) в автомобильную промышленность стимулирует бурный рост рынка симуляторов GNSS. Учитывая, что автомобили становятся всё более автономными и зависят от высокоточных данных о местоположении, возрастает потребность в тщательном тестировании приёмников GNSS в различных условиях, приближенных к реальным. Симуляторы GNSS необходимы для воссоздания условий реальных испытаний в сложных городских условиях, где приёмники GNSS сталкиваются с блокировкой сигналов, многолучевым распространением, туннелями и другими физическими факторами. Симуляторы GNSS предоставляют производителям автомобилей и разработчикам технологий возможность разработки навигационной системы автономного транспортного средства, позволяя им безопасно проверять точность, надёжность и устойчивость своих навигационных систем.

- Расширение использования многосозвездных и многочастотных ГНСС: Внедрение двухсозвездных и многочастотных сигналов ГНСС становится стандартной отраслевой практикой для повышения точности, доступности и надежности. Симуляторы приёмников ГНСС должны развиваться, чтобы соответствовать этим двухсозвездным и многочастотным экосистемам ГНСС для моделирования реалистичных сценариев ситуационных испытаний. По мере того, как всё больше отраслей используют двухсозвездные и многочастотные ГНСС для точного определения местоположения и времени, потребность в сложных симуляторах приёмников ГНСС, способных моделировать сигналы различных спутников ГНСС, быстро растёт, что приводит к значительному росту рынка.

Прогноз мировых продаж новых автомобилей по уровню автономности транспортного средства (%) на 2023, 2025, 2030 и 2035 годы

Уровень автономии | 2023 (%) | 2025 (%) | 2030 (%) | 2035 (%) |

L0 (без автоматизации) | 53 | 44 | 33 | 24 |

Л1 | 13 | 13 | 12 | 10 |

L2 | 33 | 39 | 42 | 38 |

L2+ | 1 | 5 | 13 | 21 |

Л3 | - | - | 1 | 4 |

Шоссе L4 | <1 | - | <1 | 3 |

L4 Шоссе и город | - | - | - | 1 |

Роботакси | - | - | - | <1 |

Проблемы

- Опасения по поводу конфиденциальности и безопасности данных: Ужесточение правил безопасности данных, включая GDPR и DPDPA в Европе и Индии, создает неизбежные препятствия для рынка. Эти ограничения на трансграничный обмен тестовыми данными также сдерживают развитие этого сектора по всему миру. Примером может служить восьмимесячная задержка выхода u-blox на рынок Индии, вызванная требованиями к локализации данных.

- Отсутствие адекватной сетевой инфраструктуры: страны с развивающейся экономикой, такие как Индия и Африка, часто сталкиваются с препятствиями для внедрения рынка симуляторов ГНСС из-за неразвитой инфраструктуры 5G и RTK. Например, по данным Глобальной ассоциации систем мобильной связи (GSMA), внедрение ГНСС в Африке отставало от мировых гигантов на три года из-за медленного развертывания сетей 5G. Чтобы устранить это неравенство, Spirent сотрудничала с местными операторами связи, например, в рамках партнёрства с MTN в Южной Африке, для внедрения экономически эффективных решений для симуляторов, адаптированных для условий с ограниченной инфраструктурой.

Размер рынка симуляторов ГНСС и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

9,61% |

|

Размер рынка базового года (2025) |

210,4 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

527 миллионов долларов США |

|

Региональный охват |

|

Сегментация рынка симуляторов ГНСС:

Анализ сегмента типа

Многоканальный сегмент, как ожидается, будет доминировать на рынке симуляторов ГНСС с долей 42,4% к концу 2035 года. Строгие требования к валидации автономных транспортных средств требуют масштабного предложения надежных испытательных решений и технологических достижений, что подтверждает это лидерство. Кроме того, тестирование синхронизации 5G для обеспечения соответствия стандарту ITU-T G.8272 также подталкивает поставщиков услуг к внедрению многоканальных систем ГНСС. Доминирование сегмента дополнительно укрепляется за счет повышения эффективности в реальных условиях, что подтверждается многосистемными симуляторами Spirent, которые сократили время калибровки ADAS.

Анализ сегмента приложения

По оценкам, сегмент оборонных и военных систем будет занимать наибольшую долю рынка – 38,8% – на протяжении всего анализируемого периода. Основным фактором роста в этой категории является рост инвестиций в обеспечение устойчивости МНТ к угрозам радиоэлектронной борьбы. В связи с растущей опасностью спуфинга, глушения и кибератак оборонным организациям необходимы симуляторы нового поколения, способные имитировать враждебную среду и одновременно оценивать устойчивость системы. Кроме того, военные приложения используют зашифрованные или защищенные сигналы ГНСС, такие как М-код GPS и система Galileo PRS, что требует специальных возможностей моделирования. Наконец, продолжающееся развитие оборонных систем, наряду с постоянными государственными инвестициями в НИОКР, создает спрос на высокопроизводительные симуляторы.

Анализ сегмента компонента

Наибольшую долю выручки обеспечил сегмент аппаратного обеспечения, поскольку оборудование для физического моделирования играет ключевую роль в большинстве приложений для испытаний ГНСС во всех отраслях. Аппаратные симуляторы критически важны для генерации спутниковых сигналов в режиме реального времени, которые затем подаются непосредственно на ГНСС-приёмники для точного тестирования в режиме реального времени в контролируемой среде. Кроме того, аппаратные симуляторы включают в себя дорогостоящие компоненты, такие как входные радиочастотные интерфейсы, генераторы сигналов и интегрированные системы, которые, как правило, составляют наибольшую долю общей стоимости и, следовательно, обеспечивают наибольший доход на единицу продукции.

Наш углубленный анализ мирового рынка симуляторов ГНСС включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Приложение |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок симуляторов ГНСС — региональный анализ

Обзор рынка Северной Америки

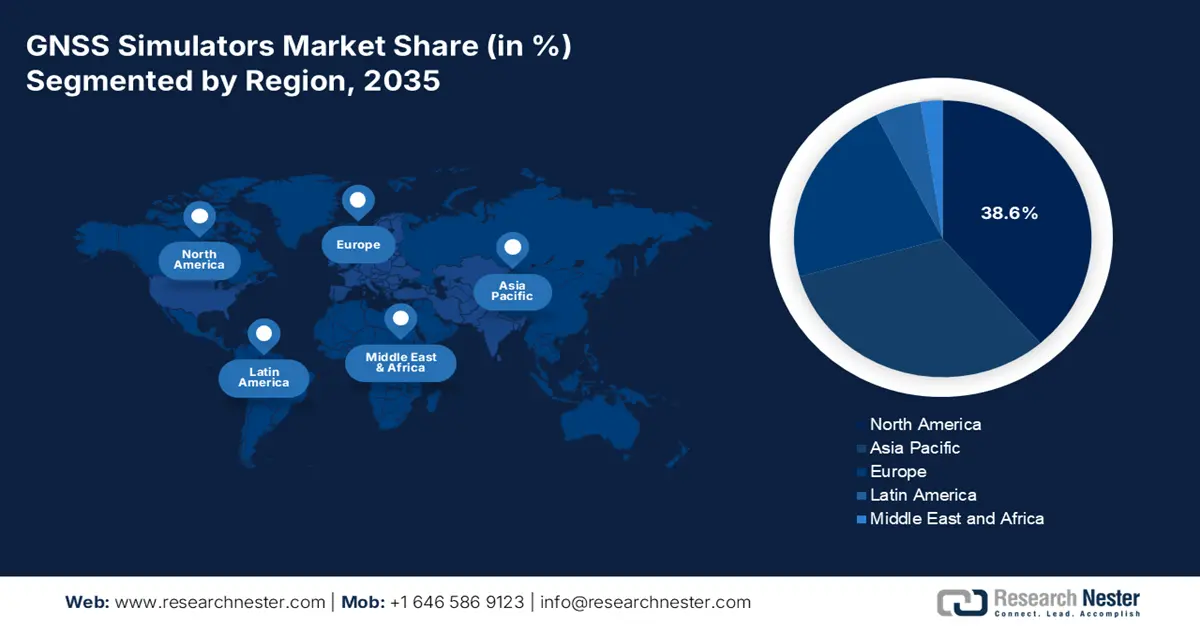

Ожидается, что Северная Америка займет наибольшую долю рынка в 38,6% за рассматриваемый период. Ужесточение правил Министерства обороны США и Федерального управления гражданской авиации (FAA), требующих использования расширенных функций тестирования для оборонной и аэрокосмической промышленности, усиливает спрос в этом секторе. Об этом также свидетельствуют крупные контракты с лидерами отрасли, такими как SpaceX, на высокоточные решения для моделирования. В регионе также наблюдается снижение цен на решения с использованием искусственного интеллекта, что делает передовые инструменты тестирования ГНСС более доступными, сохраняя при этом соответствие строгим нормативным стандартам.

США усиливают свое доминирование на региональном рынке симуляторов ГНСС благодаря быстрой модернизации обороны и расширению сетей 5G. В стране находится GPS (глобальная система позиционирования) – первая в мире и наиболее продвинутая в криминалистическом отношении система ГНСС, что даёт США фундаментальное преимущество в разработке и внедрении технологий, связанных с ГНСС, включая инструменты моделирования. Кроме того, Министерство обороны США и другие федеральные агентства инвестируют значительные ресурсы в тестирование ГНСС для создания безопасных, шифрованных и помехоустойчивых систем, что обуславливает постоянную потребность в передовых технологиях моделирования.

Канада также закладывает прочную основу для содействия непрерывному росту рынка в Северной Америке, поскольку значительные федеральные инвестиции и телекоммуникационные мандаты служат опорой страны в этом секторе. Растущее участие Канады в глобальных и региональных проектах ГНСС, в частности, работа с американской программой GPS и европейской системой Galileo, также создает потребность в технологиях моделирования для проверки совместимости, производительности и безопасности. В Канаде действует несколько компаний и исследовательских институтов, которые разрабатывают или интегрируют приложения на основе ГНСС в таких областях, как автономные транспортные средства, беспилотные летательные аппараты, точное земледелие и телекоммуникационная инфраструктура, причем все они занимаются различными уровнями моделирования.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу 2035 года Азиатско-Тихоокеанский регион продемонстрирует самые быстрые темпы роста благодаря быстрому распространению систем QZSS и Galileo, внедрению сетей 5G и бурному развитию беспилотных автомобилей. Несколько стран в регионе, особенно Китай, Индия, Япония и Южная Корея, разрабатывают и внедряют собственные региональные системы ГНСС, что создает огромный спрос на инструменты моделирования для тестирования и проверки совместимости, производительности и надежности. В автомобильной промышленности Азиатско-Тихоокеанского региона также наблюдается более активное внедрение беспилотных автомобилей и технологий ADAS, что еще больше повышает потребность в точных и надежных сигналах ГНСС.

Ожидается, что к 2034 году Китай станет лидером регионального рынка с долей выручки 45,6%. Основу развития страны составляет глобальная навигационная система BeiDou-3, поддерживаемая инвестициями Министерства промышленности и информационных технологий (MIIT). Кроме того, масштабное развертывание инфраструктуры 5G/6G способствует расширению потребительской базы для этого товара. Кроме того, Китай обладает одним из крупнейших в мире рынков автомобилей и бытовой электроники, которые все больше зависят от высокоточного позиционирования для таких приложений, как автономные транспортные средства, системы ADAS, смартфоны, носимые устройства и услуги, основанные на определении местоположения. Эта большая и растущая потребность в услугах, связанных с моделированием ГНСС, обеспечивает возможности, необходимые для валидации продукции и испытаний на безопасность.

Индия вносит значительный вклад в развитие рынка симуляторов ГНСС в Азиатско-Тихоокеанском регионе, являясь эпицентром устойчивого спроса и технологических разработок. Программа Индии по развитию региональной навигационной спутниковой системы (IRNSS) способствует развитию навигационной системы с индийским созвездием (NavIC). Более того, индийские разработки в области освоения космоса, телекоммуникаций и создания «умных городов» также способствуют совершенствованию приложений ГНСС. Эти области требуют точного позиционирования и синхронизации. Эти факторы стимулируют использование симуляторов ГНСС для исследований и разработок (НИОКР), повышения производительности, а также для испытаний на соответствие нормативным требованиям. Такие инициативы, как «Make in India» и «Digital India», играют ведущую роль в стимулировании национальных инноваций и производства продуктов на основе ГНСС, что повышает потребность в симуляторах.

Обзор европейского рынка

Европа готова занять лидирующие позиции на рынке в период с 2026 по 2035 год. Стабильные показатели региона в этом секторе во многом обусловлены ростом автомобильной промышленности и значительными государственными инвестициями. Кроме того, программа Galileo, аффилированная с Европейским космическим агентством (ЕКА), и надежная поддержка со стороны регулирующих органов также способствуют прогрессу региона в этой категории. Кроме того, комплексные инвестиции в НИОКР, развитие технологий и инициативы по стандартизации стимулируются мощной поддержкой со стороны европейских космических агентств и регулирующих органов. Эти инициативы создают пространство для инноваций в области моделирования ГНСС и способствуют их внедрению в государствах-членах.

Ожидается, что к 2035 году Германия сохранит доминирование на европейском рынке с долей выручки в 28,5%. Её лидерство в области систем ADAS и оборонных технологий подкрепляет это региональное лидерство. В Германии работают всемирно признанные автомобильные гиганты, такие как BMW, Mercedes-Benz, Volkswagen и Audi, которые вкладывают значительные средства в технологии автономных автомобилей и системы ADAS. Надёжный сигнал ГНСС является важнейшим компонентом, что повышает важность высокоточных симуляторов для испытаний в городских, сельских и сложных условиях. Кроме того, растёт спрос на симуляторы для точного позиционирования и межмашинной связи, учитывая растущую в Германии экосистему интеллектуальной мобильности и Индустрии 4.0.

Ожидается, что на долю Великобритании придётся значительная доля выручки в 22,4% благодаря акценту на спутниковую навигацию и инициативы «умного города». Государственный и частный секторы Великобритании вложили значительные средства в инновации и безопасность ГНСС. Основное внимание было уделено решениям по борьбе со спуфингом и глушением, использующим сложные возможности моделирования ГНСС. В аэрокосмической отрасли Великобритании многие ведущие компании, включая BAE Systems и Rolls-Royce, используют симуляторы ГНСС для разработки и тестирования авионики и автономных систем нового поколения.

Основные игроки рынка симуляторов ГНСС:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Текущая динамика рынка симуляторов ГНСС свидетельствует о значительном контроле со стороны японских пионеров, использующих свой опыт в области беспроводной передачи энергии (WPT) и прецизионной электроники. В частности, TDK, Mitsubishi Electric и Panasonic расширяют свои возможности в области исследований и разработок в области магнитной индукции и резонансной зарядки для совершенствования решений по тестированию ГНСС. С другой стороны, глобальные технологические компании используют стратегические партнерства и цели стандартизации для укрепления своих позиций в этом секторе. Более того, с ростом спроса на высокоточное тестирование ГНСС в электромобилях и смарт-устройствах ключевые игроки расширяют свое присутствие в глобальном масштабе.

Вот список ключевых игроков, работающих на рынке:

Название компании | Страна происхождения | Расчетная доля рынка % |

Спирент Коммуникации | Великобритания | 15.2 |

Роде и Шварц | Германия | 13.8 |

Шестиугольник АВ | Швеция | 10 |

Решения VIAVI | США | 8 |

Keysight Technologies | США | 6.5 |

Оролия (Spectracom) | Франция | хх |

CAST-навигация | США | хх |

Синтония ГНСС | Франция | хх |

u-blox | Швейцария | хх |

Accord Software & Systems | Индия | хх |

РАСОЛОГИКА | Великобритания | хх |

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В декабре 2022 года компания Spirent Communications запустила программный пакет SimORBIT, расширяющий возможности тестирования многосистемных ГНСС с помощью облачного моделирования для разработчиков автономных транспортных средств (AV). Это программное обеспечение сокращает время тестирования на 30,4%, способствуя росту выручки Spirent на 15,6% в первом квартале 2022 года.

- В октябре 2022 года компания Keysight Technologies представила своё испытательное решение UXM 5G+GNSS, объединяющее моделирование 5G NR и GNSS для приложений Интернета вещей и умного города. Решение, соответствующее стандартам 3GPP Release 17, обеспечило рост выручки на 12,3% в годовом исчислении в первом квартале 2022 года.

- Report ID: 7907

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.