Перспективы рынка оборудования для изготовления металлоконструкций:

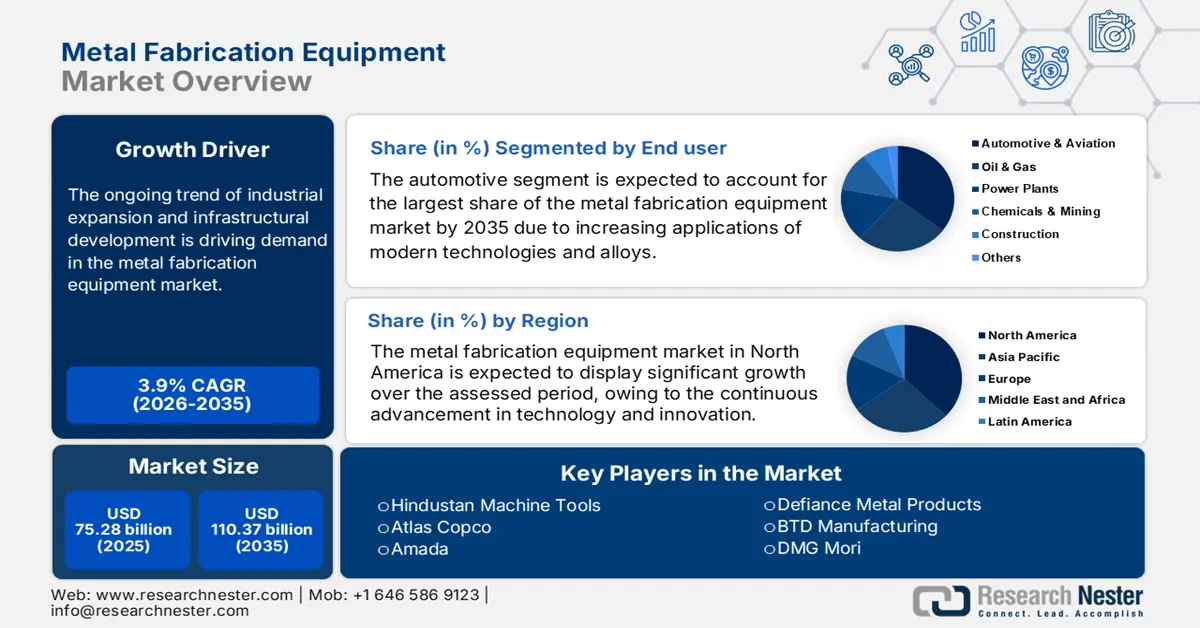

Объем рынка оборудования для металлообработки в 2025 году превысил 75,28 млрд долларов США и, по прогнозам, к 2035 году достигнет 110,37 млрд долларов США, демонстрируя среднегодовой темп роста около 3,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка оборудования для металлообработки оценивается в 77,92 млрд долларов США.

Продолжающаяся тенденция к расширению промышленности и развитию инфраструктуры стимулирует спрос на рынке. Согласно отчёту Всемирного банка, объём добавленной стоимости в отраслях промышленности, включая строительство, по всему миру в 2023 году превысил 27,7 трлн долларов США, что на 5,4 трлн долларов США больше, чем в 2020 году. Кроме того, по мере роста популярности технологий «Индустрии 4.0» увеличивается спрос на автоматизированные инструменты, разработанные для конкретных отраслей, для формовки требуемых компонентов. Например, к 2024 году число роботов, работающих на заводах по всему миру, достигло 4,2 млн, а ежегодное количество установленных роботов превысило 0,5 млн (по данным Международной федерации робототехники).

Рост рынка также подтверждается растущим потреблением и потребностью в металлах по всему миру. Согласно исследованию, ожидается, что к 2100 году глобальный рост спроса на основные металлы усилится, при этом темпы прироста составят 470,0%, 330,0%, 130,0% и 100,0% для алюминия, меди, цинка и железа соответственно (ScienceDirect). Более того, рост использования этих сплавов в производстве критически важных деталей в различных отраслях, таких как транспорт и энергетика, обеспечивает устойчивый поток заказов в этом секторе. В связи с этим, по данным OEC, объём мировой торговли металлообрабатывающими станками в 2023 году составил 2,6 млрд долларов США, что на 13,5% больше, чем в 2022 году.

Ключ Оборудование для изготовления металлоконструкций Сводка рыночной аналитики:

Региональные особенности:

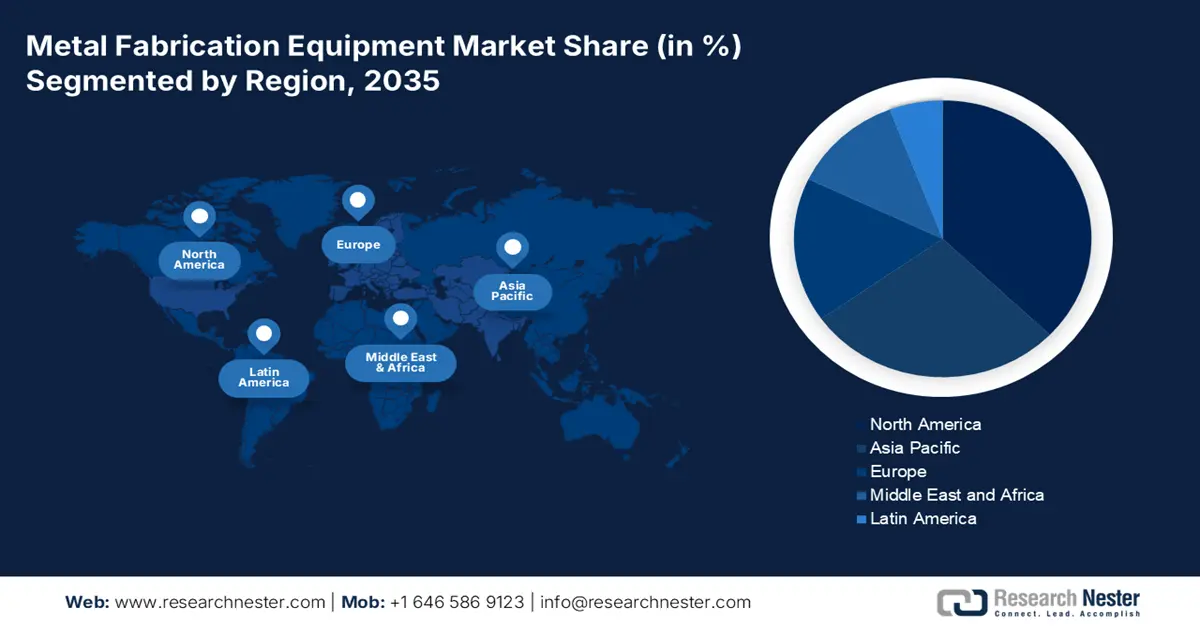

- К 2035 году доля рынка оборудования для металлообработки в Северной Америке составит около 35%, что обусловлено внедрением передовых решений по лечению ран и ростом распространенности хронических ран.

- Рынок Азиатско-Тихоокеанского региона достигнет самых высоких среднегодовых темпов роста в период с 2026 по 2035 год благодаря акценту на производственный сектор и развивающиеся отрасли, такие как автомобилестроение и электроника.

Анализ сегмента:

- Ожидается, что автомобильный сегмент (конечный потребитель) на рынке оборудования для металлообработки займет наибольшую долю к 2035 году благодаря современным производственным технологиям и растущему спросу на автомобили, изготовленные по индивидуальному заказу.

- Сегмент сварки на рынке оборудования для металлообработки ожидает значительный рост в период с 2026 по 2035 год благодаря его важной роли в металлообработке и таким достижениям, как лазерные сварочные аппараты.

Основные тенденции роста:

- Инновации в производстве металлопродукции

- Быстрое развитие городов и инвестиции

Основные проблемы:

- Сбои в цепочке поставок и проблемы с устойчивым развитием

Ключевые игроки:Amada, Atlas Copco, BTD Manufacturing, Colfax,Defiance Metal Products, DMG Mori, Hindustan Machine Tools, Interplex Holdings Pvt. Ltd., Kapco, Komaspect, ADDiTEC, xTool.

Глобальный Оборудование для изготовления металлоконструкций Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 75,28 млрд долларов США

- Объём рынка в 2026 году: 77,92 млрд долларов США

- Прогнозируемый объём рынка: 110,37 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 3,9% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 35 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Германия, Япония, Италия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка оборудования для изготовления металлоконструкций:

Драйверы роста

- Инновации в производстве металлоизделий: В результате автоматизации производства растёт внедрение технологий, таких как 3D-печать, аддитивное производство, искусственный интеллект и Интернет вещей, благодаря оптимизации рабочих процессов и повышению производительности. Таким образом, эти технологические достижения революционизируют рынок оборудования для металлообработки, повышая эффективность, точность и масштабируемость производственной линии. Например, в 2023 году компания Monotech выпустила композитный 3D-принтер нового поколения FX10, который может печатать как металлические, так и композитные детали, комбинируя технологию изготовления металлических сплавов (металлическая FFF) и армирование непрерывным волокном (CFR) + FFF. Детали, изготовленные с помощью этих инструментов, значительно прочнее и гибче.

- Быстрое развитие городов и инвестиции: По данным Организации Объединенных Наций, к 2050 году около 68,0% населения мира будет проживать в городских районах. Также упоминается возможность увеличения этого показателя на 2,5 млрд человек в связи с ростом населения. В частности, развивающиеся экономики, такие как Китай и Индия, уделяют особое внимание созданию подходящей среды обитания для этих жителей, стимулируя спрос на рынке. Приток государственного капитала на строительство этих объектов инфраструктуры также способствует этому прогрессу. Например, в декабре 2024 года Министерство жилищного строительства, городского развития и энергетики Индии сообщило, что инвестиции в городское развитие в Индии в 2024 году выросли в 16 раз по сравнению с 2014 годом.

Проблемы

- Сбои в цепочке поставок и проблемы устойчивого развития: Запасы сырья, такого как медь, алюминий и железо, необходимого для производства готовых металлических изделий, сокращаются, а цены на них растут. Поэтому потребители склонны использовать пластик, композитные материалы и другие альтернативы вместо металла. Это может препятствовать непрерывному производству и, следовательно, развитию бизнеса на рынке. Кроме того, проблемы с доступностью экологически чистых инструментов и аксессуаров для мелких производителей часто мешают им приобретать их. В результате широкое внедрение в этой области затрудняется в регионах, чувствительных к ценам.

Размер и прогноз рынка оборудования для изготовления металлоконструкций:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

3,9% |

|

Размер рынка базового года (2025) |

75,28 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

110,37 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка оборудования для изготовления металлоконструкций:

Анализ сегмента конечного пользователя

Ожидается, что автомобильный сегмент займет наибольшую долю рынка оборудования для обработки металла в течение оцениваемого периода. Благодаря растущему применению современных технологий и сплавов в процессе производства автомобилей, этот сегмент генерирует максимальную прибыль для данного сектора. Кроме того, финансовые преимущества от внедрения Интернета вещей и искусственного интеллекта в производстве различных автозапчастей, как ожидается, увеличат значимость этой отрасли в данной категории. В связи с этим Ассоциация производителей электротехнического и электронного оборудования Германии подсчитала, что цифровизация может увеличить экономический эффект автомобильной промышленности Германии на 59,6 млрд долларов США к 2026 году по сравнению с 2021 годом. Более того, растущий спрос на разработку автомобилей по индивидуальному заказу также стимулирует этот сегмент.

Анализ сегмента типа оборудования

Исходя из типа оборудования, ожидается, что сегмент сварки получит значительное развитие на рынке оборудования для обработки металлов к концу 2035 года. Будучи основной и самой необходимой частью процесса проектирования минерального тела, этот раздел металлообработки требует значительного участия машин. Важность сегмента подтверждается мировым объемом торговли сварочным и паяльным оборудованием, который в 2023 году составил 1,1 млрд долларов США, что на 8,9% больше, чем в 2022 году (по данным OEC). Более того, интеграция технологических достижений обеспечивает будущее лидерство компании. Например, в июне 2024 года компания Miller Electric представила свой передовой ручной лазерный сварочный аппарат OptX 2kW, призванный компенсировать нехватку рабочей силы и повысить производительность труда в США и Канаде.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Конечный пользователь |

|

Тип оборудования |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка оборудования для изготовления металлоконструкций:

Обзор рынка Северной Америки

Ожидается, что рынок оборудования для металлообработки в Северной Америке продемонстрирует значительный рост в течение рассматриваемого периода. Постоянное развитие технологий и инноваций в различных областях промышленного производства, таких как аддитивное производство, усиливает позиции региона в этом секторе. В связи с этим Международная федерация робототехники (IFR) сообщила, что в 2023 году на заводах в США было зарегистрировано 55 389 установок роботизированных устройств. Также было отмечено, что количество установок в металлургической и машиностроительной промышленности США выросло на 8,0% за тот же год. Более того, региональный спрос на металлопродукцию и дефицит сварщиков побуждают производственные компании внедрять эффективное оборудование для поддержания производительности.

По данным OEC, в 2023 году США вошли в число крупнейших экспортёров и импортёров паяльного и сварочного оборудования в мире, поставив на этот рынок 78,0 млн и 144,0 млн долларов США соответственно. Аналогичным образом, в том же году страна заняла 2 -е место в мире по импорту металлообрабатывающих станков, объём которого составил 329,0 млн долларов США. С другой стороны, количество вакансий сварщиков, резчиков, паяльщиков и паяльщиков в США в 2023 году составило 454 500 (по данным Бюро статистики труда США), что свидетельствует о нехватке рабочей силы в металлообрабатывающей промышленности. Таким образом, решая эту проблему с помощью технологий, рынок становится привлекательным для мировых первопроходцев.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок оборудования для металлообработки в Азиатско-Тихоокеанском регионе продемонстрирует самый высокий среднегодовой темп роста в течение прогнозируемого периода. В связи с акцентом на производственный сегмент в развивающихся отраслях, таких как автомобилестроение и электроника, регион консолидирует свои усилия за счет большой потребительской базы и отечественных производителей оборудования. Чтобы воспользоваться этой возможностью, в июне 2024 года компания ADDiTEC объединилась с компанией Bharat Fritz Werner для создания гибридной платформы аддитивного производства. Оба партнера объединили свои усилия в области технологий струйной обработки жидким металлом (LMJ) и мощного лазерного направленного осаждения (DED), чтобы произвести революцию в области обработки с ЧПУ, заложив прочную основу для деятельности ADDiTEC в Индии.

Китай укрепляет свои позиции на рынке, став мировым лидером в области крупномасштабного производства и стремясь к автоматизации производства. В связи с этим Международная федерация робототехники признала Китай крупнейшим в 2023 году рынком промышленных роботов, на долю которого приходится 51,0% (276 288 единиц) от общего числа установленных промышленных роботов. Кроме того, по данным OEC, Китай занял 1 -е и 2- е места в экспорте паяльного, сварочного и металлообрабатывающего оборудования с объёмом продаж 329,0 млн и 409,0 млн долларов США соответственно за тот же год. Кроме того, в подтверждение рыночной конкурентоспособности, в сентябре 2024 года компания Bodor модернизировала свой флагманский станок для резки металлических труб волоконным лазером серии M, добавив возможность параллельной обработки в два процесса.

Участники рынка оборудования для изготовления металлоконструкций:

- Амада

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Атлас Копко

- BTD Производство

- Колфакс

- Изделия из металла Defiance

- ДМГ Мори

- Hindustan Machine Tools

- Interplex Holdings Pvt. Ltd.

- Капко

- Комаспект

- АДДиТЕК

- xTool

Ключевые игроки на рынке оборудования для обработки металлов в настоящее время следуют тенденции постоянных инноваций. Их усилия по созданию более совершенных технологий и инструментов последовательно расширяют ассортимент этой продукции. Например, в ноябре 2024 года компания Caracol внедрила революционную технологию изготовления металлических деталей Vipra AM на крупносерийных производственных предприятиях. Эта роботизированная крупноформатная платформа для обработки металлов DeD была представлена на выставке Formnext во Франкфурте, обещая комплексное решение для обеспечения высокой производительности, эффективности, экономичности и экологичности. Аналогичным образом, в то же время, компания Renishaw представила новейшее дополнение к своей серии станков для аддитивного производства металлов RenAM 500 – RenAM 500D. Эта модель отличается гибкостью, производительностью и экономичностью. Среди ключевых игроков:

Последние события

- В апреле 2025 года компания xTool представила интегрированный лазерный сварочный аппарат и волоконный режущий станок с ЧПУ MetalFab, обеспечивающий расширенные возможности обработки металла. Эта инновационная модель для самостоятельной сборки представляет собой универсальный мощный аппарат «шесть в одном» для ручной лазерной сварки, прецизионной резки металла с ЧПУ, удаления ржавчины и других задач.

- В феврале 2025 года на выставке MILAM 2025 компания ADDiTEC представила свою новейшую разработку в области точечного производства и ремонта металлов — AMDROiD X. Это готовое решение для лазерного направленного осаждения энергии (LDED) предназначено для таких отраслей, как оборона, строительство, энергетика и реагирование на чрезвычайные ситуации.

- Report ID: 1555

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Оборудование для изготовления металлоконструкций Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.