Обзор рынка диагностики и лечения глиомы:

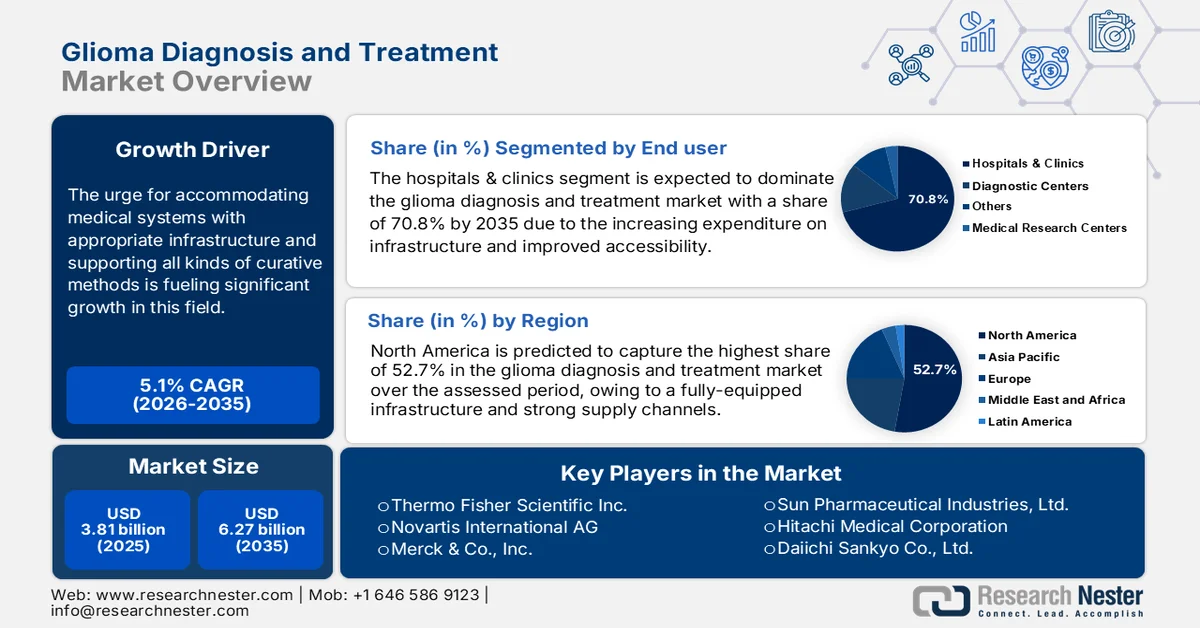

Объем рынка диагностики и лечения глиомы в 2025 году оценивался в 3,81 млрд долларов США и, как ожидается, превысит 6,27 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 5,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли диагностики и лечения глиомы оценивался в 3,98 млрд долларов США.

Согласно данным журнала Journal of Brain and Spine за 2023 год, глиобластомы, высокозлокачественная агрессивная форма глиомы, являются одним из наиболее распространенных типов злокачественных опухолей центральной нервной системы (ЦНС). В мире этот показатель распространенности составляет 3,19 на 100 000 жителей. Другое исследование NLM от января 2023 года показало, что в мире распространенность глиом составляет 42,8%. В связи с этим, необходимость создания в медицинских учреждениях соответствующей инфраструктуры и поддержки всех видов лечебных методов стимулирует значительный рост в этой области. Таким образом, постепенный рост числа этих смертельно опасных злокачественных новообразований головного мозга беспокоит как государственные, так и частные организации здравоохранения, побуждая их инвестировать в рынок диагностики и лечения глиомы.

Однако в последние годы наблюдается увеличение первоначальных затрат на лечение запущенных форм этого заболевания, таких как глиобластомы (ГБМ). Согласно оценкам, приведенным в статье по нейроонкологии и нейрохирургической онкологии, опубликованной в марте 2024 года, расходы на лечение каждого нового пациента с ГБМ составили 95 377 долларов США. За этим следуют ежемесячные расходы в размере 18 053 долларов США при продолжительности жизни 5,9 месяцев, что делает это заболевание одним из самых дорогостоящих. Таким образом, рынок диагностики и лечения глиомы тщательно совершенствует свою линейку продуктов, чтобы предложить более выгодные цены для плательщиков, сократить экономическое неравенство и расширить внедрение лечения.

В этой связи, в публикации JCO Global Oncology за 2021 год был представлен сравнительно доступный для Индии вариант лечения – темозоламид + лучевая терапия, показавший снижение затрат на 90% и повышение эффективности на 80%. Это способствует появлению нового типа разработок с гибридными и доступными решениями, диверсифицируя этот сектор и создавая более широкие возможности для инвестиций. Кроме того, это побуждает мировых лидеров проводить масштабные исследования и разработки для поиска наиболее подходящих решений, повышая доступность на рынке диагностики и лечения глиомы.

Стоимость лечения глиобластомы в Европе, Северной Америке и Китае (за исключением США) (2024 г.)

Вид терапии | Средняя стоимость лечения одного пациента (доллары США) |

Хирургическая резекция | 10 042,0 |

Лучевая терапия | 6777,0 |

Комбинированная терапия (хирургия, лучевая терапия и химиотерапия) | 62 602,0 |

Источник: исследование NLM

Ключ Диагностика и лечение глиомы Сводка рыночной аналитики:

Основные региональные особенности:

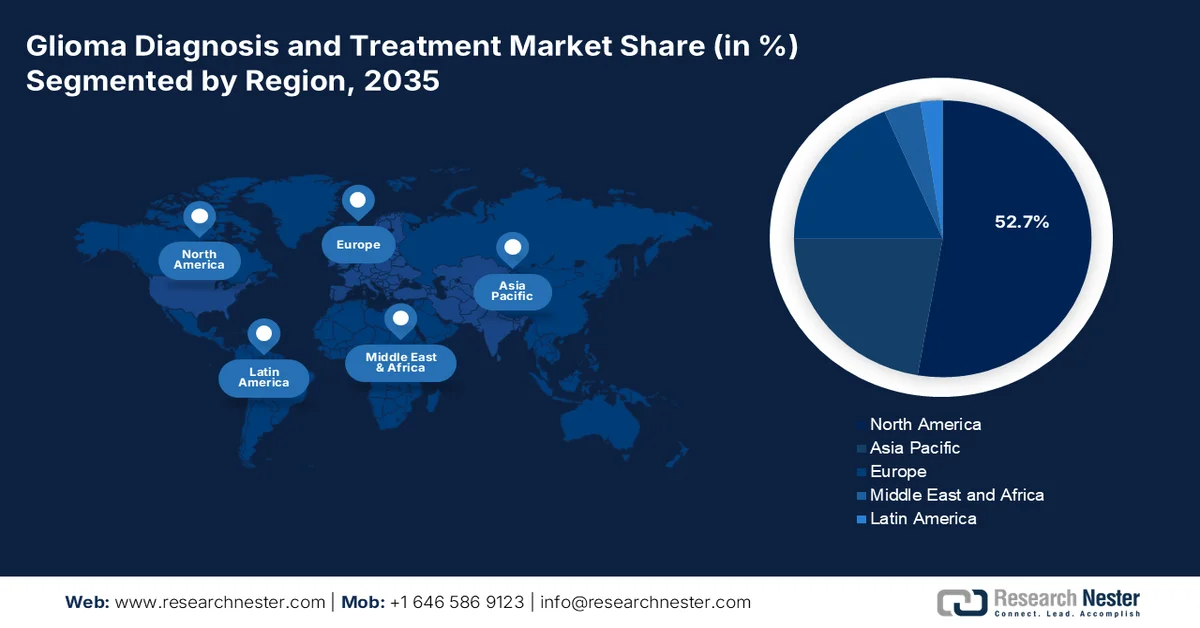

- По прогнозам, к 2035 году Северная Америка будет доминировать на рынке диагностики и лечения глиомы, занимая более 52,7% выручки, благодаря хорошо развитой инфраструктуре здравоохранения и сильным дистрибьюторским сетям, поддерживаемым прогрессом в области регулирования.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует значительный рост до 2035 года, чему будут способствовать быстрые достижения в области прецизионной медицины и увеличение инвестиций, направленных на решение проблемы растущей смертности от глиомы.

Анализ сегмента рынка :

- Ожидается, что к 2035 году на сегмент больниц и клиник будет приходиться более 70,8% рынка диагностики и лечения глиомы благодаря расширению инфраструктуры здравоохранения, улучшению доступности и значительной поддержке со стороны институциональных фондов.

- Ожидается, что сегмент первичных опухолей будет занимать наибольшую долю рынка на протяжении всего прогнозируемого периода, чему способствуют более высокие показатели распространенности и агрессивное прогрессирование астроцитом, эпендимом и олигодендроглиом.

Основные тенденции роста:

- Усиление внимания и инвестиций в исследования опухолей головного мозга.

- Инновации в методах диагностики и лечения.

Основные проблемы:

- Разнообразие типов и потребностей рынка.

- Нерешительность в связи с более высокой частотой рецидивов

Ключевые игроки: Agilent Technologies Inc., Waters Corporation, Shimadzu Corporation, PerkinElmer Inc., Bruker Corporation, ACD/Labs, SepSolve Analytical.

Глобальный Диагностика и лечение глиомы Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Объем рынка в 2025 году: 3,81 млрд долларов США.

- Размер рынка в 2026 году: 3,98 млрд долларов США.

- Прогнозируемый объем рынка: 6,27 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (52,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Германия

Last updated on : 25 February, 2026

Рынок диагностики и лечения глиомы: факторы роста и проблемы

Факторы роста

Растущее внимание и инвестиции в исследования опухолей головного мозга: тесная связь с раком головного мозга вынуждает государственные органы по всему миру уделять приоритетное внимание широко распространенному рынку диагностики и лечения глиом. Усилия ряда государственных организаций обеспечивают постоянно растущий приток капитала, стимулируя прогресс в этой области. Например, в марте 2022 года в рамках Закона о бюджетных ассигнованиях было выделено дополнительное финансирование для специализированных американских агентств, занимающихся опухолями головного мозга. Это позволило выделить гранты в размере 1,0 млрд долларов США, 45,0 млрд долларов США и 7 млрд долларов США для Агентства перспективных исследовательских проектов в области здравоохранения (ARPA-H), Национальных институтов здравоохранения (NIH) и Национального института рака (NCI). Такие инициативы также побуждают частные компании задействовать свои ресурсы.

- Инновации в методах диагностики и лечения: Повышение осведомленности о преимуществах ранней и поздней диагностики и лечения стимулирует спрос на рынке диагностики и лечения глиомы. Постоянные разработки и открытия способствуют экспоненциальному росту в этом секторе, улучшая результаты лечения и эффективность терапии. Согласно отчету ВОЗ, опубликованному в октябре 2023 года, подтипы глиомы охватывают наибольшее количество разработок лекарственных препаратов (156) среди детских опухолей головного мозга, причем 40% из них находятся на второй фазе клинических испытаний. На этот тип заболевания приходится 35% от общего числа 187 новых терапевтических средств, включая 70 препаратов для приема внутрь и 24 из них, предназначенных для детей.

Проблемы

Разнообразие типов и потребностей рынка: это заболевание характеризуется широким спектром мутационных сложностей и особенностей, которые могут не поддаваться лечению с помощью существующих методов диагностики и лечения глиомы. Кроме того, многие из них протекают бессимптомно и имеют гетерогенную природу, что затрудняет их выявление и раннее вмешательство, а также снижает эффективность существующих методов лечения. Для решения этих проблем необходимы более интенсивные исследования, направленные на разработку индивидуальных и перспективных методов терапии и стратегий.

- Опасения связаны с более высокими показателями рецидивов: гематоэнцефалический барьер часто препятствует применению пероральных препаратов, вынуждая специалистов использовать другие агрессивные методы лечения. В частности, для детей применение этих методов приводит к серьезным последствиям для здоровья. Кроме того, случаи резистентных опухолей затрудняют их выживание и ответ на длительное лечение. Это может в совокупности отпугивать родителей или членов семьи от использования этих методов лечения, ограничивая их присутствие на рынке диагностики и лечения глиомы.

Размер и прогноз рынка диагностики и лечения глиомы:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,1% |

|

Базовый размер рынка (2025 год) |

3,81 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

6,27 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка диагностики и лечения глиомы:

Анализ сегмента конечных пользователей

На рынке диагностики и лечения глиомы сегмент больниц и клиник, как ожидается, займет доминирующую долю выручки, превышающую 70,8% к 2035 году. Рост инвестиций в инфраструктуру в сочетании с улучшением доступности, особенно в развитых странах, способствует прогрессу в этом сегменте. В этой связи Американская ассоциация больниц сообщила в августе 2022 года, что ежегодный финансовый вклад больниц в общественное благо составляет 110,0 млрд долларов США. Многие клинические исследования показывают лучшие результаты благодаря ранней госпитализации в эти учреждения для лечения, что делает их надежным местом для жителей. Кроме того, легкая доступность товаров первой необходимости и государственные субсидии побуждают их инвестировать в эту сферу, вдохновляя компании на использование этой сети в качестве основного канала сбыта.

Анализ сегментов по типу

С точки зрения типов, сегмент первичных опухолей, как ожидается, займет наибольшую долю рынка диагностики и лечения глиом в течение прогнозируемого периода. Высокая распространенность этого подтипа является основным фактором роста в этом сегменте. Большинство первичных опухолей относятся к астроцитомам, эпендимомам и олигодендроглиомам с глобальной распространенностью 20,3%, 3,2% и 3,9% до 2023 года, согласно данным NLM. Другой отчет из того же источника пришел к выводу, что средняя выживаемость при глиобластоме (форме астроцитомы) составляет 9 месяцев. Это свидетельствует о росте этого сегмента с его частой встречаемостью и высокими показателями смертности. Кроме того, агрессивность и быстрое прогрессирование этих заболеваний делают их приоритетными для медицинских систем.

Наш углубленный анализ мирового рынка диагностики и лечения глиомы включает следующие сегменты:

Конечный пользователь |

|

Тип |

|

Диагноз |

|

Уход |

|

Оценка |

|

Расположение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок диагностики и лечения глиомы — региональный анализ

Анализ рынка Северной Америки

По прогнозам, к 2035 году рынок диагностики и лечения глиомы в Северной Америке будет занимать более 52,7% выручки. Региональная индустрия здравоохранения обладает развитой инфраструктурой и сильными каналами поставок. Это повышает доступность и наличие продукции в этом секторе, обеспечивая стабильный поток бизнеса. Это также привлекает к участию в этом сегменте зарубежные фармацевтические гиганты. Например, в апреле 2024 года компания Telix Pharmaceuticals получила от FDA США разрешение на ускоренное рассмотрение своего исследуемого препарата для визуализации глиомы, TLX101-CDx. Компания выбрала PharmaLogic Holdings Corp, лидера в области коммерциализации и производства в Северной Америке, для распространения этого продукта в регионе. Таким образом, наличие местной поддержки также влияет на прогресс на этом рынке.

Помимо благоприятной нормативно-правовой базы, рынок диагностики и лечения глиомы в США поддерживается растущими расходами на здравоохранение и научно-исследовательскими организациями. За последнее десятилетие страна создала эффективный набор необходимых инструментов и сеть академических учреждений для проведения плодотворных и масштабных клинических испытаний, способствующих открытиям. Например, в июне 2023 года Калифорнийский университет в Лос-Анджелесе (UCLA) принял участие в международном исследовании эффективности ворасидениба. Оценка помогла этой таргетной терапии получить мировое признание в замедлении прогрессирования глиомы с меньшим количеством побочных эффектов и неврологических нарушений. Это не только облегчает процесс получения разрешений, но и помогает фармацевтическим компаниям улучшать свои продуктовые линейки, делая их более востребованными.

В Канаде наблюдается резкий рост заболеваемости глиомой головного мозга среди детей, что заставляет страну уделять больше внимания рынку диагностики и лечения глиомы. Влияние этого заболевания на молодое поколение и его связь с раком головного мозга вызывают обеспокоенность у национальных органов здравоохранения, что способствует стабильному притоку капитала в этот сектор. Например, в мае 2023 года группа ученых получила грант в размере 50 тысяч долларов США на разработку индивидуальных и менее токсичных методов лечения и диагностики глиомы у детей и взрослых с повышенным риском развития рака головного мозга. Группа исследователей считает, что эта инициатива способна создать новые, возрастные и экономически эффективные рекомендации по молекулярному тестированию. Эти средства служат финансовой подушкой безопасности для будущих проектов в этой области.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода будет наблюдаться значительный рост рынка диагностики и лечения глиомы. Развитие и быстрые темпы прогресса в области прецизионной медицины оказали положительное влияние на этот сектор. В этом отношении, по оценкам Research Nester, индустрия прецизионной онкологии в Азиатско-Тихоокеанском регионе к концу 2035 года займет наибольшую долю в 43,0% мирового дохода. Аналогично, регион также имеет потенциал для завоевания значительной доли в 30,5% рынка прецизионной медицины в тот же период. Более того, растущие показатели смертности от глиобластомы в странах с низким и средним уровнем дохода на его территории вынуждают власти внедрять адекватную инфраструктуру, что стимулирует спрос в этой области.

Индия сосредоточена на повышении доступности и улучшении показателей диагностики и лечения глиомы на рынке. Развивающийся фармацевтический сектор закладывает прочную основу для клинических открытий в этой области благодаря академическим инновациям и сотрудничеству с правительством. Например, в декабре 2024 года государственный министр здравоохранения и социального обеспечения Индии объявил о начале исследовательских проектов по CAR-T-клеточной терапии под руководством Совета по содействию исследованиям в биотехнологической промышленности (BIRAC). Эти проекты направлены на производство доступных клеточных препаратов, таких как иммунотерапевтические средства, для борьбы с раком, включая глиобластому.

Китай также страдает от стабильного роста числа случаев глиобластомы, что вынуждает правительство накапливать ресурсы на рынке диагностики и лечения глиомы. Согласно исследованию Национальной медицинской библиотеки (NLM), опубликованному в сентябре 2022 года, общая выживаемость при этом заболевании оценивается в 10,6 месяцев, а средний возраст возникновения — в 57 ± 14 лет. Несмотря на низкую распространенность, страна намерена обеспечить безопасность пожилого населения, повысив показатели выживаемости за счет достаточного снабжения всей системы здравоохранения. Например, в мае 2020 года Национальное управление по медицинским продуктам (NMPA) Китая разрешило команде Zai Lab и Novocure вывести на рынок препарат Optune + темозоломид для лечения как рецидивирующих, так и новых случаев глиобластомы.

Участники рынка диагностики и лечения глиомы:

- Thermo Fisher Scientific Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Emcure Pharmaceuticals Ltd.

- Компания Sigma-Aldrich.

- Пфайзер Инк.

- Taj Pharmaceuticals Limited

- Novartis International AG

- Teva Pharmaceutical Industries Ltd.

- GE Healthcare

- Siemens Healthineers

- Philips Healthcare

- Merck & Co., Inc.

- Hoffmann-Le Roche AG

- Arbor Pharmaceuticals, LLC

- Sun Pharmaceutical Industries, Ltd.

- Amneal Pharmaceuticals. LLC

- АстраЗенека

- Carestream Health

- Фонд медицины, Inc.

Поскольку рынок диагностики и лечения глиомы имеет ограниченный ассортимент продукции, ключевые игроки разрабатывают новые методики, такие как клеточная терапия, для расширения своего портфеля. Многие также работают над разработкой комбинированных методов лечения для повышения эффективности и безопасности существующего набора препаратов. Например, в марте 2023 года компания Novartis получила разрешение FDA на использование эффекта Тафинлара (дабрафениба) и Мекиниста (траметиниба) для лечения детей в возрасте от 1 года и старше, страдающих низкодифференцированной глиомой с мутацией BRAF V600E. Гибридное решение показано как подходящий вариант для удовлетворения потребности в системной терапии в таких случаях. К числу этих фармакологических пионеров относятся:

Последние события

- В январе 2025 года компания Foundation Medicine получила одобрение FDA на использование FoundationOneCDx в качестве сопутствующего диагностического решения для OJEMDA (разработанного компанией Day One Biopharmaceuticals). Это решение может улучшить результаты лечения детей с рецидивирующей или рефрактерной низкозлокачественной глиомой с помощью ингибитора RAF II типа.

- В октябре 2024 года компания Thermo Fisher Scientific получила разрешение FDA на использование сопутствующей диагностической методики (CDx) Ion Torrent Oncomine Dx Target Test перед применением таргетной терапии. Этот метод предназначен для выявления или определения пригодности взрослых и детей в возрасте 12 лет и старше с глиомой 2-й степени с мутацией IDH для лечения препаратом VORANIGO.

- Report ID: 7379

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.