Мировой рынок газовых двигателей TOC

<ол>

Перспективы рынка газовых двигателей:

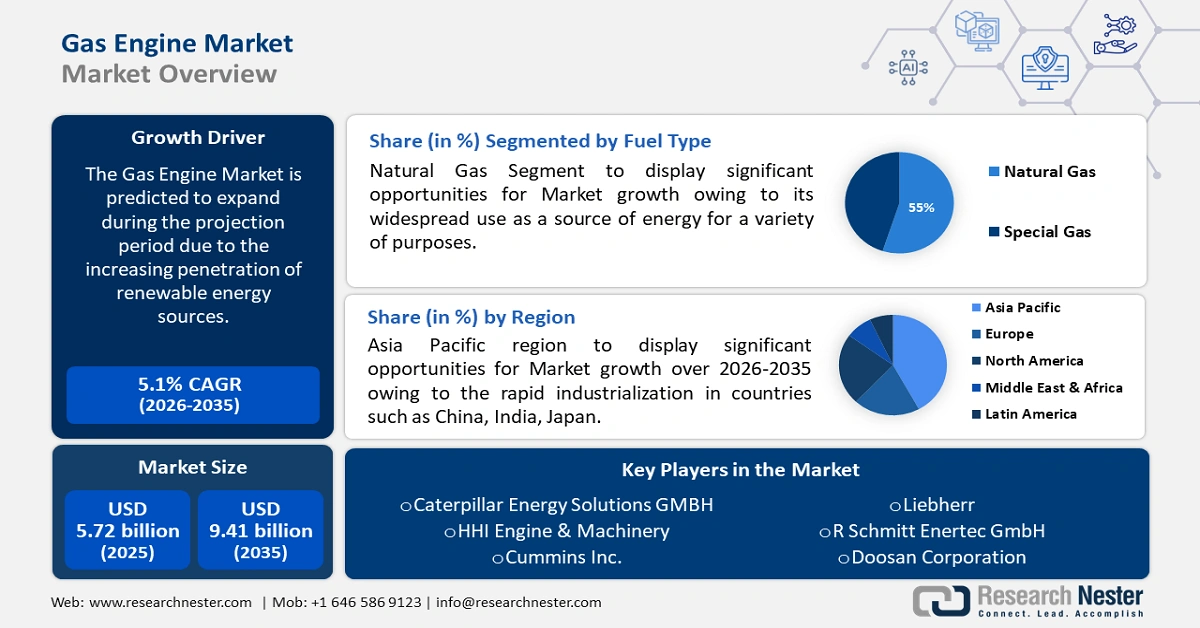

Объём рынка газовых двигателей в 2025 году превысил 5,72 млрд долларов США и, по прогнозам, достигнет 9,41 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 5,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка газовых двигателей оценивается в 5,98 млрд долларов США.

Рынок газовых двигателей в основном обусловлен растущим использованием природного газа в нескольких отраслях конечного потребления и последующим ростом его мировой торговли. EIA прогнозирует, что к 2050 году страны Азии, не входящие в ОЭСР, станут крупнейшим импортером природного газа с объемом около 17 триллионов кубических футов. В 2020 году крупнейшим импортером были страны Европы, входящие в ОЭСР, за ними следовали Южная Корея и Япония, а также страны Азии, не входящие в ОЭСР, включая Индию и Китай. Согласно базовому сценарию IEO2021, США, Ближний Восток и Россия продолжат наращивать производство до 2050 года, в то время как США, по прогнозам, останутся крупнейшим производителем в мире, произведя более 43 триллионов кубических футов (трлн кубических футов) в 2050 году, что станет резким ростом по сравнению с 34 трлн кубических футов в 2020 году.

США, Ближний Восток и Россия обладают значительными разведанными запасами нефти и природного газа, а также развитой транспортной и перерабатывающей инфраструктурой, способствующей развитию международной торговли. Терминалы СПГ и наличие крупнотоннажных транспортных судов создали возможности для сбыта природного газа на рынках Европы и Азии. В 2022 году экспорт природного газа достиг рекордного уровня в 6,90 триллиона кубических футов, а поставки из США осуществлялись в 46 стран. 44% экспорта природного газа из США осуществлялось по трубопроводам, 32% из которых поставлялись в Канаду, а 68% — в Мексику.

Чистый экспорт природного газа отдельными странами в 2050 году (триллионы кубических футов)

Страна | Объем чистого экспорта (трлн. фут3 в 2050 г.) |

Россия | 14 |

США | 7 |

Средний Восток | 5 |

Источник: EIA

Политика поддержки, включая Закон о двухпартийной инфраструктуре и Закон о снижении инфляции (IRA), обеспечила инвестиции в размере более 154 миллиардов долларов США в производство автомобильных компонентов. По данным Бюро статистики труда США (BLS), почти 900 000 рабочих занимаются производством крупных автозапчастей или компонентов и сборкой автомобилей с двигателями внутреннего сгорания на заводах-изготовителях оригинального оборудования (OEM) и у поставщиков первого уровня (Tier 1). Занятость в цепочке поставок, связанная с автомобилями с двигателями внутреннего сгорания, включающими системы впрыска топлива, часто несет высокий риск вытеснения по мере увеличения производства электромобилей. Из 886 000 поставщиков первого уровня и работников OEM-производителей около 58 000 рабочих обслуживают бензиновые двигатели, а производство их деталей подвержено рискам потери рабочих мест и конкуренции со стороны растущего рынка электромобилей. Однако бурно развивающаяся мировая торговля природным газом и газовыми турбинами положительно влияет на ситуацию с занятостью на рынке газовых двигателей.

Мировой объём торговли газовыми турбинами в 2022 году составил 150 млрд долларов США, что стало 21-м по объёму продаж товаром в мире. Экспорт газовых турбин (включая газотурбинные двигатели мощностью > 5000 кВт и газотурбинные двигатели мощностью < 5000 кВт) вырос на 11,5% в период с 2021 по 2022 год, достигнув 135–150 млрд долларов США и составив 0,63% от общего объёма мировой торговли. Крупнейшими экспортёрами газовых турбин в 2022 году стали США (32,5 млрд долларов США), Великобритания (29,2 млрд долларов США), Франция (13,6 млрд долларов США), Сингапур (8,48 млрд долларов США) и Гонконг (7,92 млрд долларов США). По данным OEC, в разрезе уровня HS6 газовых двигателей наиболее продаваемыми сегментами были турбореактивные двигатели тягой > 25 (65,9 млрд долл. США), детали турбореактивных или турбовинтовых двигателей (50,2 млрд долл. США), детали для газотурбинных двигателей (исключая турбореактивные/винтовые) (20,7 млрд долл. США), газотурбинные двигатели мощностью > 5000 кВт (6,11 млрд долл. США) и турбовинтовые двигатели мощностью > 1000 кВт (2,43 млрд долл. США).

Ключ Газовый двигатель Сводка рыночной аналитики:

Региональные особенности:

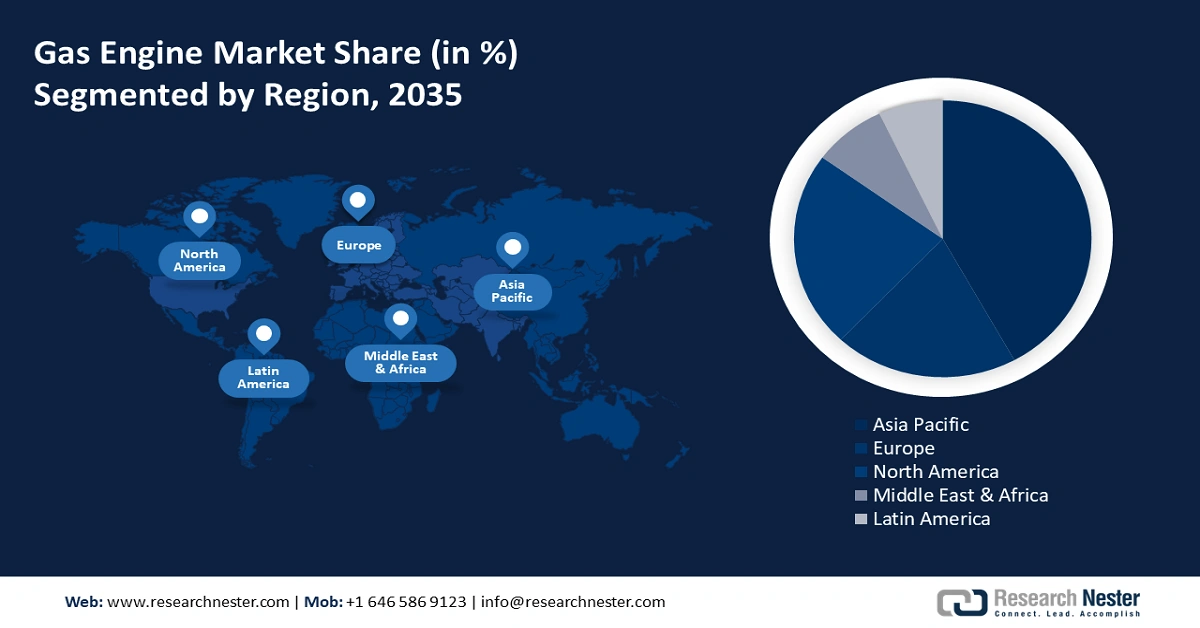

- Азиатско-Тихоокеанский регион займет лидирующие позиции на рынке газовых двигателей с долей 42% к 2035 году благодаря росту внутренней добычи природного газа, электрификации, мерам поддержки перехода с угля и нефти на газ, а также инвестициям в газовую инфраструктуру и производственные мощности.

Обзор сегмента:

- Ожидается, что сегмент мощностью >500 кВт на рынке газовых двигателей продемонстрирует значительный рост в 2026–2035 годах благодаря растущему внедрению газовых двигателей большой мощности для промышленной и коммунальной выработки электроэнергии.

- Ожидается, что сегмент мощностью >500 кВт на рынке газовых двигателей продемонстрирует значительный рост в 2026–2035 годах благодаря растущему внедрению газовых двигателей большой мощности для промышленной и коммунальной выработки электроэнергии.

Ключевые тенденции роста:

- Растущее внимание к экологической устойчивости

- Растущий спрос на распределенную генерацию энергии

Основные проблемы:

- Растущее внимание к экологической устойчивости

- Растущий спрос на распределенную генерацию энергии

Ключевые игроки:Caterpillar Energy Solutions GMBH, HHI Engine & Machinery, Cummins Inc., Liebherr, International Society of Baudouin Motors, R Schmitt Enertec GmbH, Kawasaki Heavy Industries Ltd., Doosan Corporation, Mitsubishi Heavy Industries Ltd., Deutz AZ, INNIO, Guascor Energy, Power Solutions International, Inc. (PSI), Generac Holdings Inc.

Глобальный Газовый двигатель Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 5,72 млрд долларов США

- Объём рынка в 2026 году: 5,98 млрд долларов США

- Прогнозируемый объём рынка: 9,41 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 42 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Индонезия.

Last updated on : 9 September, 2025

Факторы роста и проблемы рынка газовых двигателей:

Драйверы роста:

Растущее внимание к экологической устойчивости: Транспортная отрасль играет ключевую роль в поддержке наилучших шансов на достижение миссии Парижского соглашения по ограничению выбросов парниковых газов и глобального потепления до уровня ниже 2 °C с преобразованием автомобильного транспорта к концу 2050 года. Наблюдения ICCT показывают, что усилия, направленные на снижение глобального потепления на 1,5 °C, соответствуют минимизации выбросов от производства и сжигания топлива и электроэнергии для транспорта как минимум на 80% по сравнению с сегодняшним уровнем к 2050 году, особенно для легковых автомобилей. Выбросы парниковых газов в течение жизненного цикла PHEV определяются электромобилем по сравнению с бензиновым двигателем (двигателем внутреннего сгорания) в реальной доле вождения или использовании. Это значительно варьируется между регионами. Выбросы парниковых газов в течение жизненного цикла PHEV среднего размера по сравнению с бензиновыми автомобилями примерно на 42%–46% ниже в США, на 6%–12% ниже в Китае и на 25%–27% ниже в Европе.

Растущий спрос на распределённую генерацию энергии: Газовые двигатели хорошо подходят для децентрализованных или распределённых систем генерации энергии, а также для комбинированного производства тепла и электроэнергии (ТЭЦ). Возможность распределённой генерации делает газовые двигатели привлекательными для промышленных предприятий, коммерческих зданий и жилых домов, которым требуются надёжные и эффективные решения в области энергетики. Аргоннская национальная лаборатория реализует проект, направленный на повышение производительности и минимизацию выбросов стационарных поршневых двигателей, работающих на природном газе, путём использования распределённой генерации с выходной мощностью от 0,5 до 20 мегаватт.

Испытание

Угроза появления заменителей: Растущее распространение электромобилей создаёт серьёзную конкуренцию на рынке автомобилей с газовыми двигателями. Рост популярности и внедрение возобновляемых альтернатив электромобилям, которые являются экономичными и экологичными, является ключевой проблемой рынка. Более того, нестабильные цены на бензин подталкивают покупателей к выбору автомобилей, работающих исключительно на электричестве или на водородных топливных элементах.

Размер и прогноз рынка газовых двигателей:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,1% |

|

Размер рынка базового года (2025) |

5,72 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

9,41 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка газовых двигателей:

Анализ сегмента типа топлива

Ожидается, что к 2035 году сегмент природного газа на рынке газовых двигателей будет обеспечивать значительную долю выручки. Рост сегмента обусловлен, главным образом, его широким использованием в качестве источника энергии в различных отраслях конечного потребления, таких как электроэнергетика, отопление и транспорт. По данным Международного энергетического агентства (МЭА), межправительственной организации во Франции, потребление природного газа в 2022 году составило 4084 млрд куб. м (млрд куб. м) и, как ожидается, достигнет 4242 млрд куб. м (млрд куб. м) к концу 2025 года.

Анализ сегмента выходной мощности

Ожидается, что сегмент газовых двигателей мощностью более 500 кВт продемонстрирует значительный рост в ближайшие годы. Газовые двигатели мощностью более 500 кВт широко используются, поскольку обеспечивают необходимую мощность, эффективность, гибкость и надежность для промышленных, коммунальных и крупномасштабных применений, где требуется значительное количество электроэнергии и тепла.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип топлива |

|

Выходная мощность |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка газовых двигателей:

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу 2035 года доля рынка газовых двигателей в Азиатско-Тихоокеанском регионе составит 42%. По данным EIA, чистый импорт газа в регионе вырос на 291% за последние два десятилетия, составив 24,3% в 2022 году. Добыча природного газа в стране также увеличивалась на 135% за последние 20 лет, достигнув 16% в мировом производстве в 2022 году, при этом общая доля газа, произведенного внутри страны, составила 76,1%. Рост внутреннего производства, электрификация, меры политики, поддерживающие переход с угля и нефти на газ, а также инвестиции в строительство газовой инфраструктуры, включая регазификационные мощности, а также расширение распределительных и транспортных сетей, являются основными факторами роста.

Объем импорта газовых турбин в Китай в 2022 году составил 9,9 млрд долларов США, что позволило Китаю войти в пятерку крупнейших импортеров. Китай и его Военно-воздушные силы Народно-освободительной армии (ВОАК) инвестируют в развитие возможностей для проникновения в аэрокосмическую отрасль, используя обширные мощности по производству газовых двигателей. ВОАК намерены эксплуатировать современные самолеты, включая J-31, J-10 и J-20. Пекин приступил к реализации программы национализации, направленной на увеличение собственного производства авиационных газовых турбин, чтобы компенсировать зависимость от иностранных поставщиков в ключевых областях.

Обзор рынка Северной Америки

Ожидается, что рынок газовых двигателей в Северной Америке будет расти значительными темпами до 2035 года. Этот рост обусловлен развитой и разветвлённой энергетической инфраструктурой, включая газопроводы, хранилища и распределительные сети. Регион обладает богатыми запасами природного газа и имеет богатую историю его добычи и использования. Эта инфраструктура обеспечивает надёжные и легкодоступные поставки природного газа, который является распространённым топливом для газовых двигателей.

США играют ключевую роль в развитии аэрокосмической и автомобильной промышленности. Согласно данным Fred Economic Data, загрузка производственных мощностей по производству аэрокосмического и транспортного оборудования достигла 60% в ноябре 2024 года. В 2023 году потребление природного газа в стране составило 32,50 трлн куб. футов (32,50 трлн куб. футов), что эквивалентно 33,61 квадриллиона британских тепловых единиц (КВАД) и составляет 36% от общего потребления энергии в США. 4%, или 1,27 трлн куб. футов, было потреблено транспортом, включая газовые двигатели. Примерно большая часть природного газа, потребляемого в транспортном секторе, приходится на частные автопарки и государственные предприятия в виде сжатого и сжиженного природного газа.

Участники рынка газовых двигателей:

- Caterpillar Energy Solutions GMBH

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- HHI Engine & Machinery

- Cummins Inc.

- Либхерр

- Международное общество мотористов Бодуэна

- R Schmitt Enertec GmbH

- Kawasaki Heavy Industries Ltd.

- Корпорация Doosan

- Mitsubishi Heavy Industries Ltd.

- Дойц AZ

- ИННИО

- Guascor Energy

- Power Solutions International, Inc. (PSI)

- Generac Holdings Inc.

На рынке газовых двигателей, охватывающем все компоненты транспортных средств с двигателями внутреннего сгорания, от топливных баков и турбин до топливных форсунок, доминируют такие гиганты, как Cummins, Inc. и Mitsubishi Heavy Industries Ltd. Чтобы добиться конкурентного преимущества, другие компании разрабатывают стратегические инициативы, такие как запуск новых продуктов, географическое расширение и технологические инновации. Среди ключевых игроков на рынке газовых двигателей можно назвать:

Последние события

- В сентябре 2024 года компания Cummins начала производство двигателя X15N, работающего на природном газе. X15N сертифицирован в соответствии с требованиями CARB 2024 года и Агентства по охране окружающей среды США. X15N реализует стратегию HELM Cummins, направленную на то, чтобы серия X стала глобальной платформой двигателей, совместимых с природным газом, водородом и дизельным топливом.

- В августе 2024 года компания Raywin Power Train Technology представила линейку двигателей серии 424, работающих на природном газе, в рамках своей флагманской платформы. Это свидетельствует о стремлении компании внести позитивный вклад в декарбонизацию с помощью своих экологичных двигателей.

- В феврале 2023 года компания Cummins представила двигатель X10, выход которого в Северной Америке ожидается в 2026 году. Cummins стремится удовлетворить потребности средне- и тяжёлых условий эксплуатации. Кроме того, компания ожидает запуска двигателя X15, который будет использоваться для транзитных перевозок, профессиональных перевозок, пикапов и доставки грузов региональным клиентам.

- Report ID: 3680

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.