Перспективы рынка топливных элементов:

Объём рынка топливных элементов в 2025 году превысил 9,5 млрд долларов США и, как ожидается, к 2035 году превысит 78,41 млрд долларов США, увеличившись среднегодовым темпом роста более чем на 23,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка топливных элементов оценивается в 11,51 млрд долларов США.

Рост рынка обусловлен растущим использованием водородной энергии в мире. Топливные элементы используют водород в качестве побочного продукта для предотвращения выбросов опасных веществ. При использовании водорода образуются только два побочных продукта: тепло и вода, что снижает интенсивность реакций горения и ущерб окружающей среде. В 2021 году мировой спрос на водород увеличился на 5% до 94 млн тонн, в основном благодаря росту активности в химической и нефтеперерабатывающей промышленности.

Кроме того, рост рынка обусловлен необходимостью сокращения использования ископаемого топлива и выбросов парниковых газов. Топливные элементы используют водород и исключают вероятность выбросов углерода, поскольку конечными побочными продуктами являются вода и тепло. Деятельность различных отраслей промышленности вносит значительный вклад в повышение уровня парниковых газов в атмосфере. По данным Агентства по охране окружающей среды США, вторая по величине доля выбросов парниковых газов приходится на электроэнергию. Потребление нами ископаемого топлива, в первую очередь угля и природного газа, составляет около 60% потребляемой нами электроэнергии.

Ключ Топливный элемент Сводка рыночной аналитики:

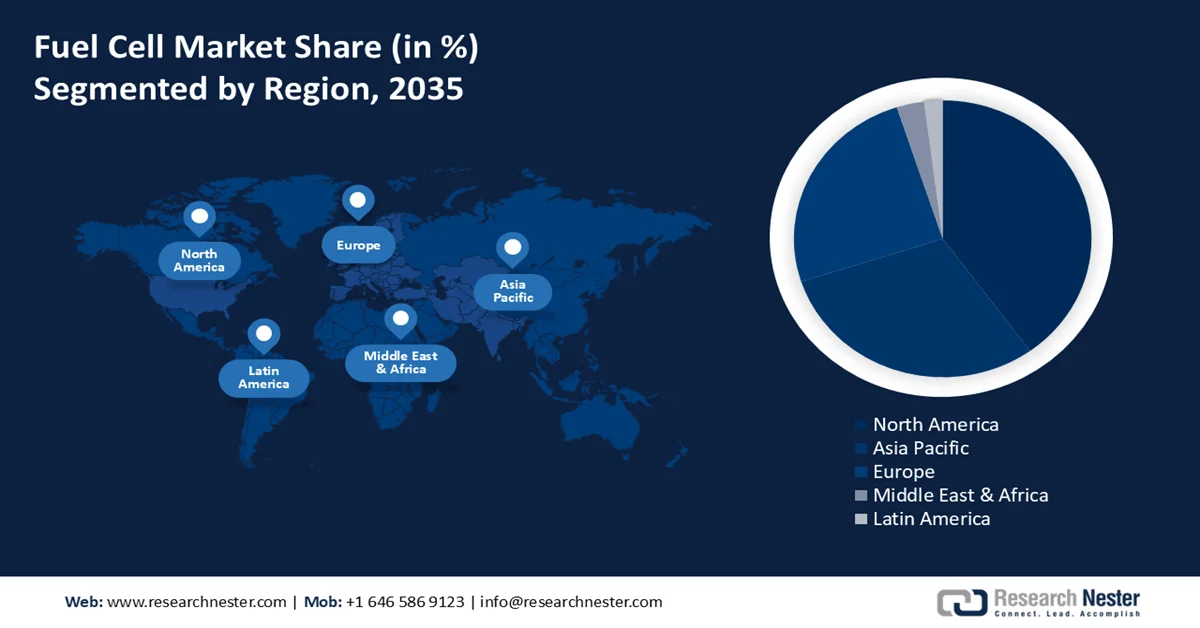

Региональные особенности:

- К 2035 году доля рынка топливных элементов в Северной Америке превысит 40%, что обусловлено ростом числа автомобилей на топливных элементах и ростом числа центров обработки данных.

- В прогнозируемом периоде ожидается значительный рост рынка Азиатско-Тихоокеанского региона, обусловленный растущим вниманием к увеличению мощностей возобновляемой энергетики.

Обзор сегмента:

- Прогнозируется, что к 2035 году коммерческий и промышленный сегмент рынка топливных элементов займет значительную долю, чему будет способствовать рост потребления энергии и потребностей в электроэнергии в коммерческом и промышленном секторах.

- Ожидается, что сегмент твердооксидных топливных элементов (ТОТЭ) сохранит доминирующую долю на рынке топливных элементов до 2035 года, чему будет способствовать рост мощности автономных источников энергии и высокая электрическая эффективность.

Ключевые тенденции роста:

- Растущая осведомлённость о чистой энергии

- Растущая потребность в снижении зависимости от ископаемого топлива

Основные проблемы:

- Высокая стоимость производства топливных элементов

- Недостаточная инфраструктура для поддержки распределения водорода

Ключевые игроки:ITM Power PLC, Fuji Electric Co., Ltd., Proton Power Systems PLC, Plug Power Inc., Ballard Power Systems, Mitsubishi Heavy Industries, Ltd., SFC Energy AG, Cummins, Inc., Navistar, Inc., Fuel Cell Energy, Inc.

Глобальный Топливный элемент Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 9,5 млрд долларов США

- Объём рынка в 2026 году: 11,51 млрд долларов США

- Прогнозируемый объём рынка: 78,41 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 23,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 40 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Япония, США, Китай, Южная Корея, Германия.

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Бразилия.

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка топливных элементов:

Драйверы роста

Растёт осведомлённость о чистой энергии . Твёрдооксидное топливо эффективно и, тем не менее, считается экологически безопасным, поскольку выделяет мало углекислого газа. По данным ООН, для предотвращения наихудших последствий изменения климата необходимо сократить выбросы почти вдвое к 2030 году и свести их к нулю к 2050 году. Поэтому более чистые источники энергии становятся всё более популярными. В настоящее время возобновляемые источники энергии обеспечивают около 29% электроэнергии.

Растущая необходимость в снижении зависимости от ископаемого топлива . Твердооксидные топливные элементы могут производить электроэнергию, используя водород, природный газ и возобновляемые источники энергии, что снижает зависимость от ископаемого топлива. Согласно докладу, подготовленному при поддержке ООН, для предотвращения потенциально катастрофического повышения глобальной температуры страны должны ежегодно сокращать производство ископаемого топлива на 6% в период с 2020 по 2030 год.

Рост числа центров обработки данных . Топливные элементы являются модульными и не требуют особого обслуживания, что упрощает их интеграцию и делает их надежным решением для центров обработки данных в долгосрочной перспективе. По состоянию на январь 2021 года во всем мире насчитывалось около 8000 центров обработки данных, расположенных в 110 странах. Шесть из этих стран — это США (33% от общего числа центров обработки данных), Великобритания (5,7%) и Китай (5,2%).

Расширение использования водородной энергетики . Мощность электролизеров в 2021 году достигла около 8 ГВт, что вдвое больше, чем в 2020 году. Электролизеры используются для производства водорода путём расщепления воды. Кроме того, при условии завершения всех проектов в стадии разработки к 2030 году установленная мощность электролизеров может достичь 134–240 ГВт.

Ужесточение ограничений на выбросы парниковых газов . Согласно Закону о климате, предложенному правительством Нидерландов, выбросы парниковых газов должны быть сокращены на 49% к 2030 году по сравнению с уровнем 1990 года и на 95% к 2050 году. Закон состоит из соглашений с различными основными секторами по ограничению выбросов парниковых газов .

Проблемы

- Высокая стоимость производства топливных элементов. Первоначальная стоимость топливных элементов может быть значительно высокой, поскольку в них используются такие металлы, как платина и иридий, которые часто используются в качестве катализаторов в этих устройствах. Более того, высокая стоимость сырья делает производство топливных элементов дорогостоящим, что является серьёзным препятствием для роста рынка.

- Недостаточная инфраструктура для поддержки распределения водорода

- Доступные топливные элементы все еще находятся на стадии прототипа.

Размер рынка топливных элементов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

23,5% |

|

Размер рынка базового года (2025) |

9,5 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

78,41 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка топливных элементов:

Анализ сегмента типа продукта

Прогнозируется, что к 2035 году сегмент твердооксидных топливных элементов (ТОТЭ) будет доминировать на рынке. Рост сегмента обусловлен ростом мощностей автономных источников энергии. В 2021 году мощность автономных возобновляемых источников энергии в Китае составила 906,23 гигаватт, что примерно на 5% больше, чем в предыдущем году. Твердооксидные топливные элементы наилучшим образом подходят для автономных применений. Благодаря технологическому прогрессу, электрический КПД твердооксидных топливных элементов (ТОТЭ) теперь превышает 60%.

Анализ сегмента конечного пользователя

Ожидается, что к 2035 году коммерческий и промышленный секторы займут значительную долю рынка в связи с ростом потребления энергии в этих секторах. В 2021 году объём розничных продаж электроэнергии коммерческим потребителям увеличился примерно на 3%. Кроме того, с 2000 года потребность промышленного сектора в электроэнергии увеличилась на 3%. При этом потребление энергии в промышленном и коммерческом секторах составило около 0,14 трлн кВт·ч, или около 3% от общего объёма.

Наш углубленный анализ мирового рынка включает следующие сегменты:

По применению |

|

По типу продукта |

|

Конечным пользователем |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка топливных элементов:

Обзор рынка Северной Америки

Прогнозируется, что к концу 2035 года североамериканский рынок топливных элементов будет занимать основную долю выручки благодаря росту числа центров обработки данных и автомобилей на топливных элементах в регионе. Согласно отчётам, более 2600 центров обработки данных в США потребляют более 1,5% всей потребляемой в стране энергии. Кроме того, в Канаде в настоящее время насчитывается около 328 центров обработки данных с размещением оборудования, около 24 сетевых фабрик и более 500 поставщиков услуг. Кроме того, по состоянию на февраль 2019 года на дорогах США насчитывалось более 6500 автомобилей на топливных элементах.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок твердооксидных топливных элементов в Азиатско-Тихоокеанском регионе, как ожидается, будет демонстрировать значительный среднегодовой темп роста к 2035 году благодаря активизации усилий по стимулированию использования возобновляемых источников энергии. Китай и Индия планируют увеличить установленную мощность возобновляемых источников энергии до более чем 50% к 2025 и 2030 годам соответственно. Индия является третьим по величине производителем возобновляемой энергии в мире, а на неископаемые виды топлива приходится 40% установленной электрической мощности страны.

Более того, восьмой национальный план развития энергетики Вьетнама (PDP8) на 2021–2030 годы, опубликованный Министерством промышленности и торговли, предусматривает увеличение мощностей солнечной и ветроэнергетики к 2030 году на 18,6 ГВт и 18 ГВт соответственно. Кроме того, Индонезия намерена построить 41 гигаватт мощностей в течение следующих десяти лет, причём впервые подавляющую часть этих мощностей займут возобновляемые источники энергии.

Участники рынка топливных элементов:

- ITM Power PLC

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Fuji Electric Co., Ltd.

- Proton Power Systems PLC

- Plug Power Inc.

- Ballard Power Systems

- Mitsubishi Heavy Industries, Ltd.

- SFC Energy AG

- Камминз, Инк.

- Navistar, Inc.

- Fuel Cell Energy, Inc.

Последние события

Компания Mitsubishi Heavy Industries, Ltd. получила контракт на поставку твердооксидных топливных элементов в Европу. Система финансируется землей Северный Рейн-Вестфалия и Европейским фондом регионального развития в рамках исследовательского проекта «KWK.NRW 4.0» (ERDF).

Компания Navistar, Inc. объявила о сотрудничестве с General Motors и OneH2 по созданию экосистемы водородных грузовиков. Это решение для транспортной системы с нулевым уровнем выбросов. General Motors, вероятно, будет поставлять энергетические кубы на гидротехнологических топливных элементах, а OneH2 планирует масштабировать производство водорода.

- Report ID: 3310

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.