Перспективы рынка противодействия мошенничеству в банковской сфере:

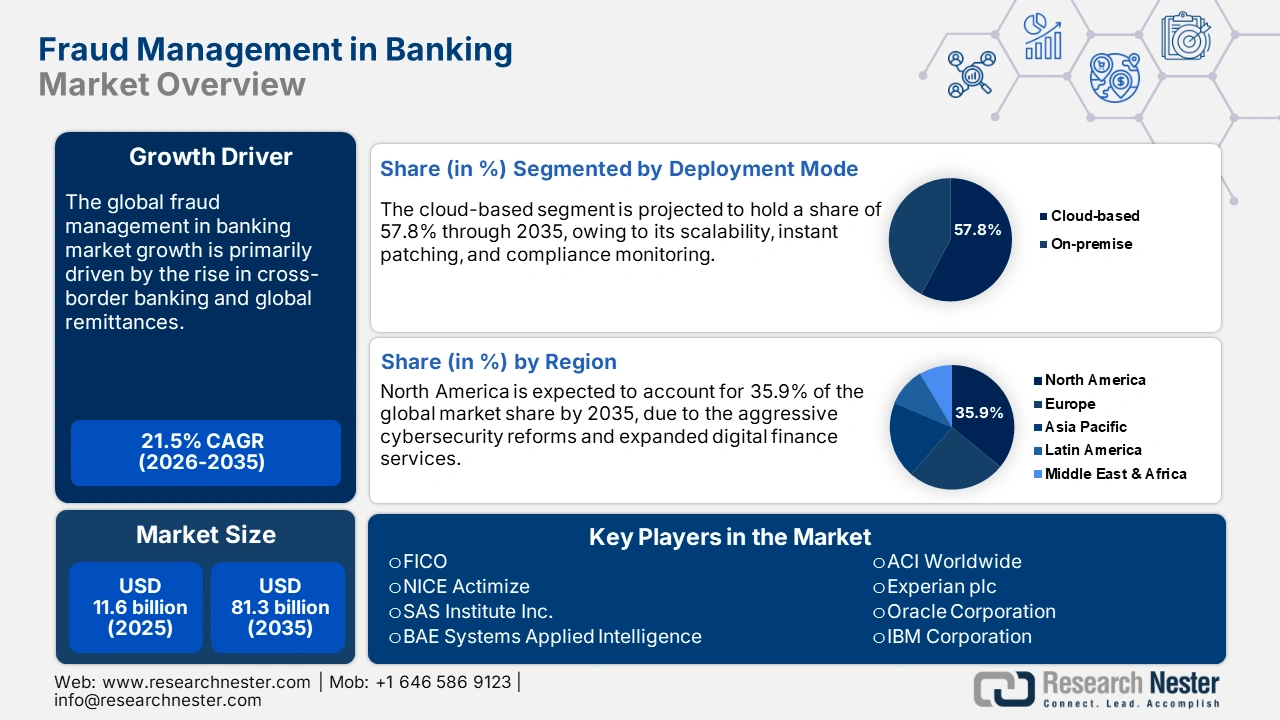

Объем рынка противодействия мошенничеству в банковской сфере в 2025 году составил 11,6 млрд долларов США и, по оценкам, достигнет 81,3 млрд долларов США к 2035 году, увеличиваясь в среднем на 21,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка противодействия мошенничеству в банковской сфере оценивается в 14,0 млрд долларов США.

Глобальная торговля решениями для борьбы с банковским мошенничеством опирается на стабильную цепочку поставок специализированных аппаратных и программных компонентов. Цифровые технологии и инструменты анализа данных играют ключевую роль в эффективности программных решений для борьбы с банковским мошенничеством. Высокая стоимость влияет на стоимость лицензий на программное обеспечение для B2B-компаний и интеграции, особенно в отношении инструментов анализа мошенничества, используемых в банковских транзакциях.

Растущее количество цифровых платежей и платежей в режиме реального времени расширяет поверхность атаки. По мере того, как клиенты и продавцы переходят на огромные объёмы мгновенных и встроенных платежей, банкам приходится отслеживать гораздо больше высокоскоростных транзакций, что увеличивает возможности для мошенничества и необходимость контроля в режиме реального времени. Например, объём цифровых платежей в Индии превысил 18 000 крор транзакций в 2024–2025 финансовом году, включая UPI и другие цифровые платежные системы, что демонстрирует, как объём транзакций стимулирует спрос на обнаружение и предотвращение мошенничества.

Согласно отчёту Бюро пресс-информации (PIB) за март 2025 года, объём цифровых платёжных транзакций вырос с 8839 крор в 2021-2022 финансовом году до 18 737 крор в 2023-2024 финансовом году, что соответствует среднегодовому темпу роста 46%. Важнейшим фактором этого роста стал Единый платёжный интерфейс (UPI), объём которого увеличился с 4597 крор в 2021-2022 финансовом году до 13 116 крор в 2023-2024 финансовом году. Значительный рост числа цифровых и мгновенных транзакций расширил поверхность атак, создав повышенный спрос на современные методы обнаружения мошенничества.

Общее количество цифровых платежных транзакций за последние пять финансовых лет

Финансовый год | Общее количество платежных транзакций | |

Объем в крорах | Стоимость (в лакхах) | |

2020-2021 | 4,370.68 | 1,414.58 |

2021-2022 | 7,197.68 | 1,744.01 |

2022-2023 | 11,393.82 | 2,086.85 |

2023-2024 | 16,443.02 | 2,428.24 |

2024-2025 (до января 2025 г.) | 18,120.82 | 2,330.72 |

Источник: ПИБ

Борьба с мошенничеством на банковском рынке: факторы роста и проблемы

Драйверы роста

- Миграция в облако и модернизация цифровой инфраструктуры: активный переход к цифровизации побуждает банки инвестировать в облачные платформы благодаря благоприятным возможностям для ключевых игроков. Автоматизированные платформы предлагают более быстрое обновление правил, модели федеративного обучения и безопасную совместимость данных, что крайне важно для борьбы с мошенничеством. Счетная палата США (GAO) подсчитала, что ежегодные прямые финансовые потери правительства от мошенничества составили от 233 до 521 миллиарда долларов США, используя данные за 2018-2022 финансовые годы. Этот диапазон учитывает несколько состояний риска в эти годы, и на него приходится около 90% от общего объема предполагаемых потерь. Эти цифры подчеркивают острую необходимость в более совершенных инструментах и системах для предотвращения, выявления и борьбы с мошенничеством.

- Расширение экосистем открытого банкинга и финтеха: Открытый банкинг позволяет финансовым учреждениям обмениваться данными клиентов со сторонними приложениями через специальные инструменты, называемые API, что создает новые риски мошенничества из-за увеличения количества точек доступа. Однако это создает новые риски мошенничества, поскольку у хакеров появляется больше возможностей для проникновения. Чтобы преодолеть эти проблемы, многие конечные пользователи вкладывают значительные средства в решения для борьбы с мошенничеством нового поколения. Кроме того, в 2024 году Европейское агентство по кибербезопасности (ENISA) рекомендовало сосредоточить проверки на мошенничество на API, особенно для проверки цифровых удостоверений личности, осуществления платежей и проверки личности пользователей.

- Рост трансграничного банкинга и глобальных денежных переводов: Отправка денег между странами осложнена, поскольку в каждой стране действуют свои правила, законы о конфиденциальности и возникают проблемы с обменом валюты, что упрощает для мошенников создание проблем. Чтобы предотвратить эту ситуацию, многие финансовые учреждения инвестируют в передовые решения по борьбе с мошенничеством, которые, как ожидается, наберут обороты. Согласно отчету Всемирного банка, опубликованному в декабре 2024 года, мировые потоки денежных переводов выросли на 5,8%, достигнув 685 миллиардов долларов США в течение года. Индия стала крупнейшим получателем с рекордными 129 миллиардами долларов США, что составляет 14,3% от общемирового объема. Этот рост в значительной степени был поддержан восстановлением рынков труда в странах ОЭСР с высоким уровнем дохода, что привело к увеличению переводов в страны с низким и средним уровнем дохода. Таким образом, тенденции цифровых платежей как в развивающихся, так и в развитых регионах, вероятно, ускорят внедрение решений по управлению трансграничными платежами в ближайшие годы.

Проблемы

- Сложные трансграничные правила защиты данных: Непоследовательные и разнообразные законы о защите данных затрудняют развитие передовых решений для обнаружения банковского мошенничества. Строгие правила ограничивают трансграничную передачу данных, критически важную для глобальных платформ анализа мошенничества. Многие компании сталкиваются с задержками запуска своих продуктов на 6–9 месяцев из-за этих сложных правил. Поэтому для решения этой проблемы компаниям следует заключать стратегические партнерства с местными компаниями или увеличивать инвестиции в юридические отделы.

- Недостаточная готовность инфраструктуры на развивающихся рынках: На развивающихся рынках недостаточная готовность инфраструктуры представляет собой серьёзную проблему для эффективного противодействия мошенничеству в банковской сфере. Многие учреждения по-прежнему используют устаревшие системы, которые не поддерживают расширенное обнаружение мошенничества или аналитику в режиме реального времени. Ограниченная интеграция данных и слабая совместимость банков, финтех-компаний и платёжных платформ ещё больше затрудняют скоординированную защиту. Недостаточная коммуникация и низкий уровень внедрения облачных технологий ограничивают использование решений для мониторинга на основе ИИ, а нехватка квалифицированных специалистов по кибербезопасности снижает устойчивость.

Объем и прогноз рынка противодействия мошенничеству в банковской сфере:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

21,5% |

|

Размер рынка базового года (2025) |

11,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

81,3 млрд долларов США |

|

Региональный охват |

|

Борьба с мошенничеством в банковской сфере. Сегментация рынка:

Анализ сегмента типа решения

По оценкам, сегмент обнаружения и предотвращения мошенничества захватит 42,9% доли мирового рынка к 2035 году. Растущие объемы цифровых платежей, растущие угрозы мошенничества с использованием ИИ и требования к соблюдению нормативных требований в первую очередь повышают спрос на решения по обнаружению и предотвращению мошенничества. Например, Федеральная торговая комиссия (FTC) заявляет, что потребители в США потеряли более 12,5 млрд долларов США из-за мошенничества в 2024 году, что на 25% больше по сравнению с предыдущим годом, что усилило срочный институциональный спрос на инструменты предотвращения. В 2024 году потребители заявили о самых высоких потерях от инвестиционных мошенничеств, составивших в общей сложности 5,7 млрд долларов США, что на 24% больше, чем в 2023 году. Мошенничества самозванцев стали вторыми по величине убытками в размере 2,95 млрд долларов США. В том же году потребители также потеряли больше денег из-за мошенничества с банковскими переводами и криптовалютными платежами, чем из-за всех других способов оплаты вместе взятых. Кроме того, в 2024 году Национальный институт стандартов и технологий (NIST) представил обновленную версию Cybersecurity Framework 2.0, призывающую финансовые учреждения использовать передовые инструменты для прогнозирования киберугроз и обнаружения рисков в режиме реального времени.

Анализ сегмента режима развертывания

Прогнозируется, что на облачный сегмент будет приходиться 57,8% доли мирового рынка в течение прогнозируемого периода. Облачные платформы для борьбы с мошенничеством пользуются наибольшим спросом благодаря своей масштабируемости, мгновенному исправлению ошибок и мониторингу соответствия требованиям. В 2024 году Министерство финансов США сообщило, что его недавние инициативы, основанные на технологиях и данных, по борьбе с мошенничеством и неправомерными платежами помогли предотвратить и вернуть более 4 миллиардов долларов США в течение 2024 финансового года (октябрь 2023 года – сентябрь 2024 года), что представляет собой резкий рост по сравнению с 652,7 миллионами долларов США в 2023 финансовом году. Кроме того, использование искусственного интеллекта на основе машинного обучения для ускорения обнаружения мошенничества с казначейскими чеками привело к возврату 1 миллиарда долларов США. Этот прогресс подчеркивает целенаправленные усилия Управления по обеспечению целостности платежей (OPI) Министерства финансов, при Бюро фискальной службы, по усилению мер по предотвращению мошенничества и расширению своих услуг как для новых, так и для существующих клиентов. Кроме того, Агентство Европейского союза по кибербезопасности (ENISA) заявило, что облачные инструменты безопасности играют важнейшую роль в борьбе с мошенничеством в банках. Подобные рекомендации авторитетных организаций открывают перед производителями облачных платформ для борьбы с мошенничеством выгодные возможности.

Анализ сегмента конечного пользователя

Сегмент инвестиционных банков становится самым быстрорастущим конечным пользователем на рынке противодействия мошенничеству в связи с участившимися случаями рыночных манипуляций, инсайдерской торговли и изощренных кибератак, нацеленных на крупные транзакции. В условиях масштабных слияний, поглощений и трансграничных сделок инвестиционные банки сталкиваются со сложными рисками, требующими передовых решений по выявлению мошенничества и обеспечению соответствия требованиям. Более того, растущее давление со стороны регулирующих органов в области борьбы с отмыванием денег (AML) и политики «Знай своего клиента» (KYC) вынуждает банки внедрять платформы мониторинга на базе искусственного интеллекта. Эта тенденция демонстрирует, как инвестиционные банки уделяют первостепенное внимание противодействию мошенничеству для поддержания доверия клиентов и соблюдения международных стандартов соответствия.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегменты | Подсегменты |

Режим развертывания |

|

Тип решения |

|

Тип мошенничества |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Борьба с мошенничеством на банковском рынке: региональный анализ

Обзор рынка Северной Америки

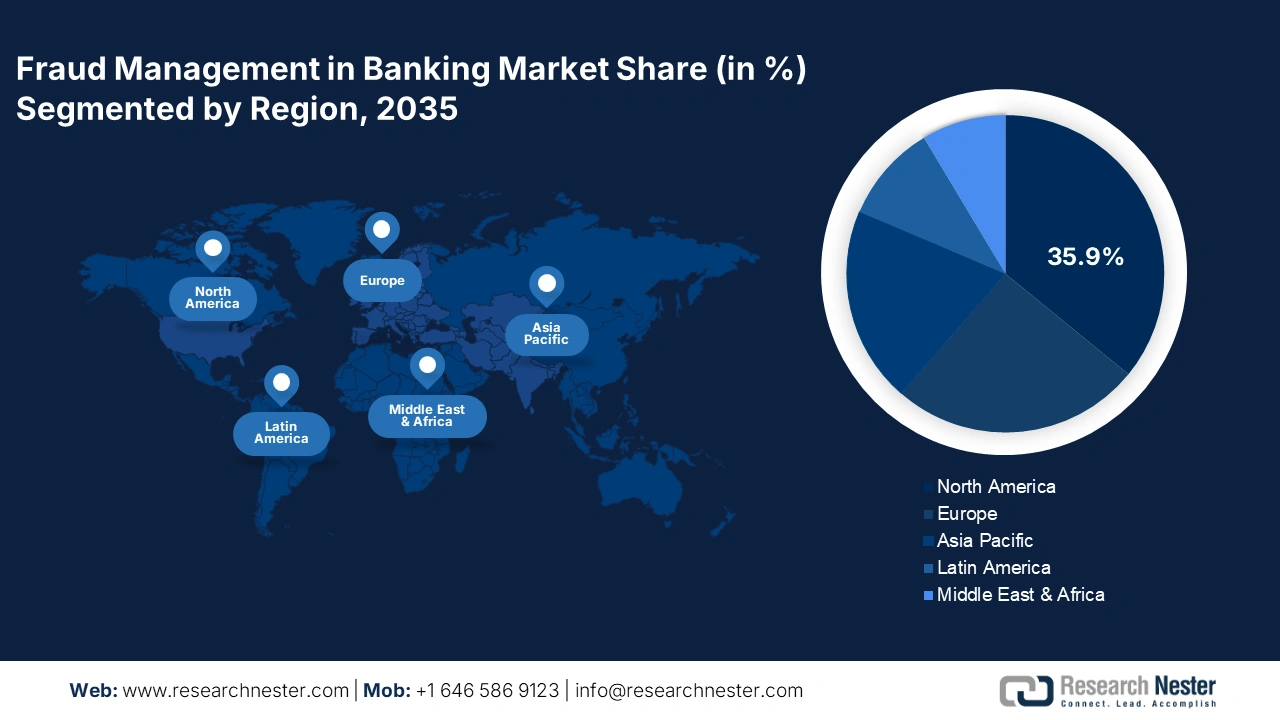

Ожидается, что к 2035 году доля рынка борьбы с мошенничеством в банковской сфере в Северной Америке в мировом обороте составит 35,9%. Ожидается, что агрессивные реформы в сфере кибербезопасности и расширение цифровых финансовых услуг будут способствовать росту продаж решений по борьбе с мошенничеством. Увеличение бюджетов на ИКТ и переход государственных учреждений на облачные технологии дополнительно повышают спрос на технологии борьбы с мошенничеством. Инвестиции в модернизацию цифровой безопасности и финансовые технологии на основе искусственного интеллекта, как ожидается, также привлекут внимание ряда международных и отечественных игроков.

Ожидается, что продажи решений по борьбе с банковским мошенничеством в США будут стимулироваться строгими политиками соответствия. Требования по мониторингу транзакций в режиме реального времени, предусмотренные Законом о банковской тайне (BSA) и Законом о борьбе с терроризмом (PATRIOT Act), вероятно, будут способствовать высокому спросу на технологии борьбы с мошенничеством. Более того, поддерживающая государственная политика и программы, как ожидается, будут способствовать общему росту рынка в ближайшие годы.

Уровень борьбы с мошенничеством на банковском рынке Канады , как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря ужесточению нормативных требований, внедрению искусственного интеллекта и цифровой трансформации как в частных, так и в государственных организациях. Министерство инноваций, науки и экономического развития (ISED) утверждает, что банки обязаны внедрять системы предотвращения цифрового мошенничества в соответствии с Законом Канады о внедрении Цифровой хартии. Таким образом, поддержка со стороны государственных организаций, вероятно, ускорит внедрение решений по борьбе с банковским мошенничеством.

Обзор европейского рынка

Ожидается, что доля европейского рынка противодействия мошенничеству в банковской сфере составит 25,5% от общемировой выручки за исследуемый период благодаря высокому спросу как со стороны западных, так и северных регионов. Ожидается, что расширение инфраструктуры цифровых платежей и соблюдение директив PSD2 будут способствовать росту продаж технологий противодействия мошенничеству. Правительства по всей Европе ужесточают меры обеспечения кибербезопасности, вынуждая банки использовать платформы обнаружения мошенничества и поведенческой аналитики на базе искусственного интеллекта, что, как ожидается, будет способствовать росту рынка в ближайшие годы.

Ожидается, что рынок противодействия мошенничеству в Германии будет быстро расти в течение прогнозируемого периода, поскольку растёт внедрение цифровых платежей и киберпреступники используют растущую популярность онлайн-банкинга. В связи с тем, что страна, традиционно имеющая большой объём наличных денег, переходит к цифровым транзакциям, риски мошенничества возросли, особенно в случае фишинга и схем захвата аккаунтов. Например, в июне 2025 года исследование 2000 немецких пользователей, проведённое Глобальным альянсом по борьбе с мошенничеством (GASA) и BioCatch, показало, что потери, связанные с мошенничеством в Германии, достигли 11,5 млрд долларов США за последний год, а средний убыток на одну жертву превысил 891 доллар США. Около 50% респондентов стали жертвами мошенничества за последние 12 месяцев, и среди них 55% заявили, что потеряли деньги из-за мошенничества, связанного с онлайн-покупками.

Прогнозируется, что борьба с мошенничеством на банковском рынке Великобритании будет расти быстрыми темпами благодаря высокой зрелости цифрового банкинга. Великобритания остается одним из самых передовых, но также и наиболее целевых банковских рынков, с одними из самых высоких потерь от мошенничества в Европе. В 2023 году UK Finance сообщило об убытках от мошенничества в размере 1,567 млрд долларов США, причем мошенничество с использованием приложений составило половину от общей суммы, что представляет защиту прав потребителей как насущную национальную потребность. Управление по финансовому регулированию и надзору (FCA) разработало новые руководящие принципы, обязывающие банки внедрять более строгие политики обнаружения мошенничества в режиме реального времени и возмещения клиентам. Для решения этой проблемы ведущие британские банки вкладывают значительные средства в МО, оркестровку данных и создание консорциумов баз данных по борьбе с мошенничеством. Эти меры регулирования в сочетании с высоким уровнем подверженности мошенничеству ускоряют рост решений по борьбе с мошенничеством в банковской отрасли Великобритании.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок противодействия мошенничеству в банковской сфере в Азиатско-Тихоокеанском регионе будет расти среднегодовыми темпами на 14,7% в период с 2026 по 2035 год. Ожидается, что рост киберпреступности, цифровая трансформация банковской сферы и ужесточение нормативно-правовой базы будут способствовать росту продаж решений по противодействию мошенничеству. Индия и Китай лидируют по спросу на передовые решения по противодействию мошенничеству благодаря значительному присутствию первых пользователей и высокой популярности онлайн-платежей. Япония и Южная Корея активно внедряют технологические инновации в области обнаружения мошенничества, что также будет способствовать общему росту рынка в Азиатско-Тихоокеанском регионе.

Ожидается, что борьба с мошенничеством на банковском рынке Китая будет расти, чему будет способствовать доминирование страны в секторе цифровых платежей и электронной коммерции. Приверженность Китая борьбе с финансовым мошенничеством привела к заметным инвестициям в борьбу с мошенничеством в банковском секторе. В июле 2024 года Комиссия по регулированию рынка ценных бумаг Китая (CSRC) совместно с другими регулирующими органами запустила подробную структуру, направленную на борьбу с мошенническими действиями на рынках капитала. Эта инициатива направлена на строгие меры против незаконной эмиссии акций и облигаций, незаконного присвоения средств и распространения ложной информации, стремясь повысить рыночную дисциплину и доверие инвесторов. Эти достижения в области регулирования стимулируют внедрение передовых технологий обнаружения мошенничества в банковской отрасли. Проактивная позиция правительства в отношении финансового мошенничества привела к повышению спроса на сложные системы борьбы с мошенничеством, которые могут быстро выявлять и устранять риски.

Ожидается, что борьба с мошенничеством в банковской сфере в Индии будет подпитываться рекордно высоким объемом цифровых финансовых транзакций и проводимыми правительством реформами по защите данных. Индия стала одним из крупнейших в мире центров цифровых платежей, что создает высокий спрос на борьбу с мошенничеством в банковской сфере. В 2022-2023 финансовом году в стране было обработано более 18 700 крор цифровых транзакций , но этот важный момент также привел к случаям кибермошенничества, особенно мошенничества, связанного с UPI. Резервный банк Индии также учредил миссию DIGIDHAN и ввел для банков более строгие правила KYC, мониторинг транзакций и систему отчетности в режиме реального времени. В 2024 году ведущие индийские банки, а именно HDFC и SBI, сотрудничали с глобальными игроками финтеха для улучшения предотвращения мошенничества с помощью ИИ. По мере расширения внедрения цифровых технологий борьба с мошенничеством становится важной для обеспечения безопасности финансовой экосистемы Индии.

Ключевые игроки рынка противодействия мошенничеству в банковской сфере:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

На рынке противодействия мошенничеству в банковской сфере доминируют западные компании и высокотехнологичные гиганты из некоторых стран Юго-Восточной Азии. Ведущие компании в большей степени ориентированы на внедрение решений нового поколения. Они также вступают в стратегические партнерства с другими игроками для расширения ассортимента своих продуктов и охвата рынка. Ключевые игроки используют стратегии слияний и поглощений для укрепления своих позиций на мировом рынке. Некоторые крупные компании осваивают развивающиеся рынки, чтобы получить значительную выгоду от неиспользованных возможностей.

Вот список ключевых игроков, работающих на мировом рынке:

Название компании | Страна происхождения | Доля доходов 2035 |

ФИКО | НАС | 12,5% |

NICE Actimize | НАС | 10,9% |

Институт SAS Inc. | НАС | 9,7% |

BAE Systems Прикладная разведка | Великобритания | 8,8% |

ACI во всем мире | НАС | 7,5% |

Experian plc | Великобритания | хх% |

Корпорация Oracle | НАС | хх% |

Корпорация IBM | НАС | хх% |

Решения LexisNexis по управлению рисками | НАС | хх% |

Featurespace | Великобритания | хх% |

TCS (Tata Consultancy Services) | Индия | хх% |

Випро Лимитед | Индия | хх% |

Идентификация Axxess | Австралия | хх% |

PayShield | Южная Корея | хх% |

Silverlake Axis Ltd | Малайзия | хх% |

Хитачи Лтд. | Япония | хх% |

Корпорация NEC | Япония | хх% |

Корпорация NTT Data | Япония | хх% |

Fujitsu Limited | Япония | хх% |

SoftBank Technology Corp. | Япония | хх% |

Ниже приведены области, охватываемые каждой компанией на рынке противодействия мошенничеству в банковской сфере:

Последние события

- В июне 2025 года Американская банковская ассоциация (ABA) запустила бесплатную онлайн-платформу, которая позволяет банкам-членам более эффективно проверять информацию о получателе платежа по чекам, выпущенным правительством, с помощью Системы проверки казначейских чеков Министерства финансов США.

- В мае 2025 года компания Velera улучшила управление мошенничеством и взаимодействие с держателями карт с помощью платформы FICO . Velera использует возможности многоканального взаимодействия платформы FICO для модернизации системы оповещения о мошенничестве для клиентов и держателей карт, достигая На 85% сократилось время реагирования на оповещения о мошенничестве и на 76% повысилась эффективность самообслуживания держателей карт. Компания успешно осуществила миграцию 715 финансовых учреждений всего за восемь месяцев, не понеся дополнительных расходов для клиентов.

- В марте 2025 года компания Fujitsu Limited заключила партнерское соглашение с FICO , мировым лидером в области аналитического программного обеспечения, с целью внедрения решений FICO в Японии и расширения присутствия на других финансовых рынках. С июля 2025 года Fujitsu предоставит японским финансовым учреждениям доступ к возможностям многоканального взаимодействия платформы FICO, а также расширит спектр решений и изучит дополнительные региональные возможности для поддержки цифровой трансформации финансового сектора.

- Report ID: 8183

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.