Перспективы рынка химикатов для пищевой промышленности и производства напитков:

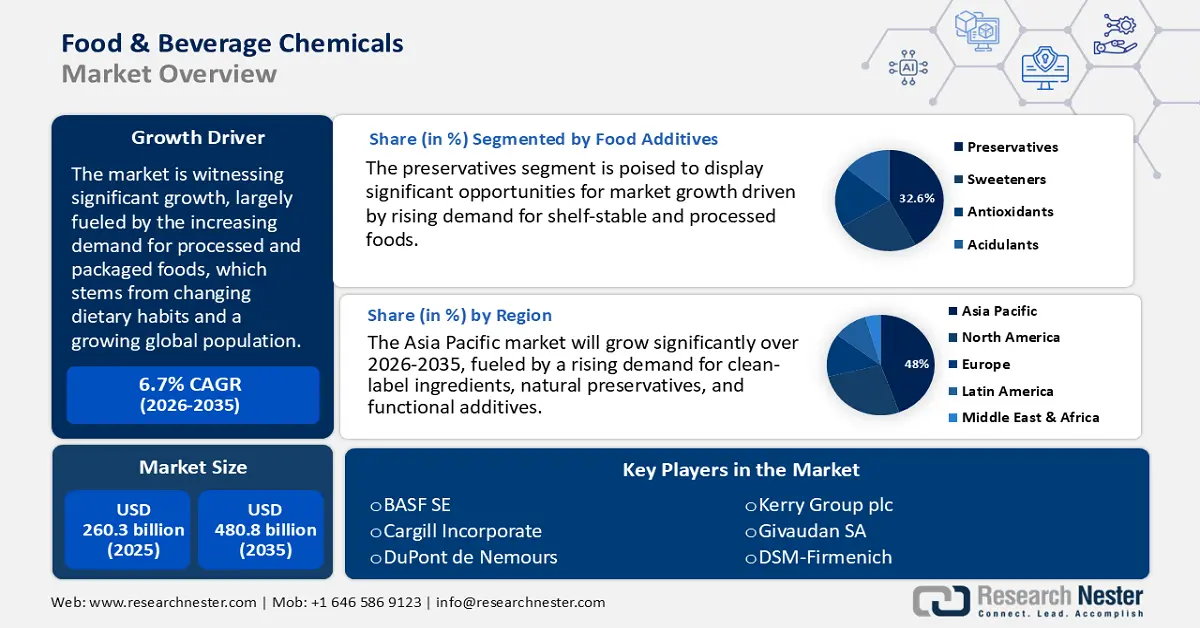

Объем рынка химических веществ для пищевой промышленности оценивается в 260,3 млрд долларов США в 2025 году и, по прогнозам, достигнет 480,8 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка химических веществ для пищевой промышленности оценивается в 298,5 млрд долларов США.

Рынок химических веществ для пищевых продуктов и напитков переживает значительный рост, в значительной степени обусловленный растущим спросом на обработанные и упакованные продукты питания, что обусловлено изменением пищевых привычек и ростом населения мира. Министерство сельского хозяйства США сообщает о стабильном росте потребления продуктов питания на душу населения, особенно в развивающихся регионах Азии и Африки. ФАО отмечает быстрый рост мировой пищевой промышленности для удовлетворения потребностей более урбанизированных сообществ. Правительственные инициативы, направленные на усиление обогащения продуктов питания и продление сроков годности, такие как Закон о модернизации безопасности пищевых продуктов (FSMA) Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США, привели к большей зависимости от консервантов, стабилизаторов и ароматизаторов. Кроме того, прогресс в области химических веществ для пищевых продуктов поддерживается благоприятной налогово-бюджетной политикой. Прогнозы National Patterns показывают, что в 2022 году 40% и 37% фундаментальных исследований будут спонсироваться федеральным правительством и корпорациями соответственно, что подчеркивает важную роль применения химических веществ в современном производстве продуктов питания.

Сектор цепочек поставок переживает стратегическую трансформацию, характеризующуюся ростом международной торговли и расширением внутренних мощностей. По данным Комиссии по международной торговле США, в результате изменения динамики торговли экспорт химической продукции из США сократился до 229,2 млрд долларов США, при этом внутренний экспорт снизился на 6,4%, а реэкспорт вырос на 4,3%, в то время как импорт увеличился на 2,9% до 329 млрд долларов США. Поддерживаемые правительством инициативы в области чистого производства, в том числе инициативы Министерства энергетики, способствуют автоматизации производства добавок. Рост экспорта американских пищевых химикатов и значительное увеличение импортной активности в Юго-Восточной Азии подчеркивают динамику мирового рынка, которая дополнительно подкрепляется увеличением финансирования исследований в области чистой маркировки и биосовместимых химических растворов.

Рынок химикатов для пищевой промышленности и производства напитков: факторы роста и проблемы

Драйверы роста

- Резкий рост спроса на продукцию с чистой этикеткой : растущий потребительский спрос на прозрачность и ориентированные на здоровье варианты привел к заметному росту популярности продуктов питания и напитков с чистой этикеткой. Данные Национальных институтов здравоохранения (NIH) показывают, что 46% американцев предпочитают простое обозначение ингредиентов, что влияет на покупки и готовность платить больше за продукты с чистой этикеткой, что побуждает производителей использовать более простые и узнаваемые ингредиенты. Этот переход привел к заметному увеличению использования натуральных консервантов, таких как экстракт розмарина и лимонная кислота. В результате производители пищевых химикатов усиливают свои инициативы в области исследований и разработок для создания и продвижения на рынок натуральных химических формул в ответ на меняющиеся ожидания потребителей и требования регулирующих органов к более чистым и устойчивым решениям в области пищевых добавок.

- Достижения в области каталитических и ферментативных технологий : Недавние разработки в области каталитических и ферментативных технологий значительно усовершенствовали производственные процессы в пищевой и химической промышленности. Эти достижения снижают энергопотребление и сокращают образование отходов, способствуя тем самым более экологичному производству. Их влияние особенно существенно в производстве усилителей вкуса и подкислителей, где точность и выход продукции имеют решающее значение. Повышая общую производительность предприятий и снижая эксплуатационные расходы, каталитические и ферментативные процессы становятся важнейшими элементами современных стратегий химического производства.

- Урбанизация и изменение образа жизни: Растущая тенденция к быстрой урбанизации, прежде всего на развивающихся рынках, привела к увеличению спроса на обработанные, упакованные и готовые к употреблению продукты. Загруженный образ жизни побуждает потребителей чаще употреблять готовые блюда, закуски и напитки, что приводит к более широкому использованию консервантов, стабилизаторов и усилителей вкуса. Химические вещества, продлевающие срок годности и/или добавляемые для обеспечения безопасности пищевых продуктов при их доставке, приобретают всё большую актуальность. По мере того, как потребители продолжают менять свои потребительские привычки, поставщики химических веществ для продуктов питания и напитков, ориентированных на сегмент готовых к употреблению продуктов, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, будут по-прежнему иметь значительные возможности для роста.

Проблемы

- Строгое соблюдение нормативных требований: Химическая промышленность, производящая продукты питания и напитки, постоянно испытывает давление, связанное с необходимостью соблюдения всё более строгих правил безопасности и маркировки, установленных Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), Европейским управлением по безопасности пищевых продуктов (EFSA), Министерством сельского хозяйства США (USDA) и другими регулирующими органами. Расходы производителей на соблюдение требований растут, поскольку ограничения на добавки часто пересматриваются, а ограничения на остатки и пороговые значения «чистой этикетки» также регулярно обновляются. Различия в нормативных параметрах в разных регионах могут существенно препятствовать выходу на рынки, поскольку компании вынуждены вкладывать средства в тестирование, документирование и пересмотр стандартов рецептуры для соответствия как национальным стандартам безопасности, так и особым условиям, предусмотренным международными правилами безопасности.

- Нестабильные цены на сырье: пищевые химикаты производятся из таких базовых материалов, как крахмалы, сахара и масла, качество которых в значительной степени определяется сельскохозяйственным производством и мировой торговлей. Стоимость этих ингредиентов очень чувствительна к себестоимости производства, которая зависит от проблем, связанных с изменением климата, геополитическими конфликтами и запретами на экспорт. Эта повышенная волатильность создает давление на издержки, связанные с закупками сырья, что снижает давление на рентабельность пищевых компаний, которым необходимо снижать себестоимость сырья, одновременно пытаясь минимизировать инфляцию потребительских цен, что приводит к финансовой нестабильности цепочки поставок.

Объем и прогноз рынка химикатов для пищевой промышленности и производства напитков:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,7% |

|

Размер рынка базового года (2025) |

260,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

480,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка химикатов для пищевой промышленности и производства напитков:

Анализ сегмента пищевых добавок

Прогнозируется, что сегмент консервантов будет доминировать на мировом рынке химических веществ для продуктов питания и напитков с долей 32,6% к 2035 году, что обусловлено растущим спросом на пищевые продукты длительного хранения и обработанные продукты. Рост урбанизации и быстрый темп жизни значительно увеличили потребление готовых к употреблению и продуктов с длительным сроком хранения, как сообщает Министерство сельского хозяйства США. В 2022 году розничные продажи продуктов питания и напитков в Японии составили 327 миллиардов долларов, причем супермаркеты составили 74%, а магазины у дома — 15%. В 2023 году объем производства в пищевой промышленности упал на 4,1% до 182 миллиардов долларов с 190 миллиардов долларов в 2022 году. Кроме того, строгие правила безопасности пищевых продуктов и растущее предпочтение продуктов с чистой этикеткой ускоряют принятие сертифицированных GRAS (Generally Recognized as Safe) синтетических консервантов. Эти факторы в совокупности подчеркивают важнейшую роль консервантов в обеспечении качества, безопасности и длительного срока годности пищевых продуктов на мировых рынках.

Анализ сегмента технологических добавок и ферментов

Ожидается, что пищевые ферменты значительно вырастут на рынке химических веществ для пищевой промышленности и производства напитков, достигнув к 2035 году доли в 26,9%, особенно в хлебопекарной, пивоваренной, молочной промышленности и производстве соков. Эти ферменты играют решающую роль в улучшении текстуры, вкуса и эффективности обработки продуктов. Как отмечают Национальные институты здравоохранения (NIH), достижения в области биотехнологий привели к созданию высокоспецифичных и эффективных ферментов, адаптированных для различных пищевых процессов. Более того, растущий мировой спрос на безглютеновые и безлактозные продукты питания дополнительно стимулирует внедрение ферментов. Например, в мае 2024 года компания Jars by Dani представила «Bites» – набор для дегустации безглютеновых десертов, состоящий из 14 порций классических десертов в банках. Набор представлен в четырёх вариантах, один из которых с надписью «Chocoholic Gluten Free» предназначен для потребителей, не употребляющих глютен, и имеет такие вкусы, как соленая карамель и радужная помадка. В связи с растущим вниманием к здоровому потреблению и более чистым методам производства пищевые ферменты позиционируются как важнейшие компоненты современных высокопроизводительных решений для переработки пищевых продуктов.

Анализ сегмента эмульгаторов и стабилизаторов

Прогнозируется, что сегмент лецитина будет доминировать на мировом рынке химических веществ для продуктов питания и напитков со значительной долей к 2035 году, главным образом благодаря его многофункциональным свойствам как натурального эмульгатора, стабилизатора и диспергирующего агента. Получаемый в основном из сои или подсолнечника, лецитин улучшает текстуру пищевых продуктов, обеспечивает повышенную стабильность при хранении и способствует смешиванию несмешивающихся пищевых ингредиентов. Фосфатидилхолин (PC) является наиболее распространенным компонентом лецитина, со значением ~73,0%. Количество лецитина, присутствующего в яичном желтке, в три раза больше, чем в соевом лецитине. Исследования показали, что содержание лецитина в яичном желтке и желтке утиных яиц довольно высоко, приблизительно ~10% от общего содержания лецитина. Подход «чистой этикетки» к лецитину, общепризнанный как безопасный (GRAS), и растущий спрос в сегментах хлебопекарных/кондитерских изделий, молочных продуктов и напитков способствуют упрочению лидирующих позиций лецитина на рынке.

Наш углубленный анализ рынка химикатов для пищевой промышленности и производства напитков включает следующие сегменты:

Сегмент | Подсегменты |

Пищевые добавки |

|

Технологические добавки и ферменты |

|

Ароматизаторы |

|

Цветные добавки |

|

Эмульгаторы и стабилизаторы |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок химикатов для продуктов питания и напитков – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

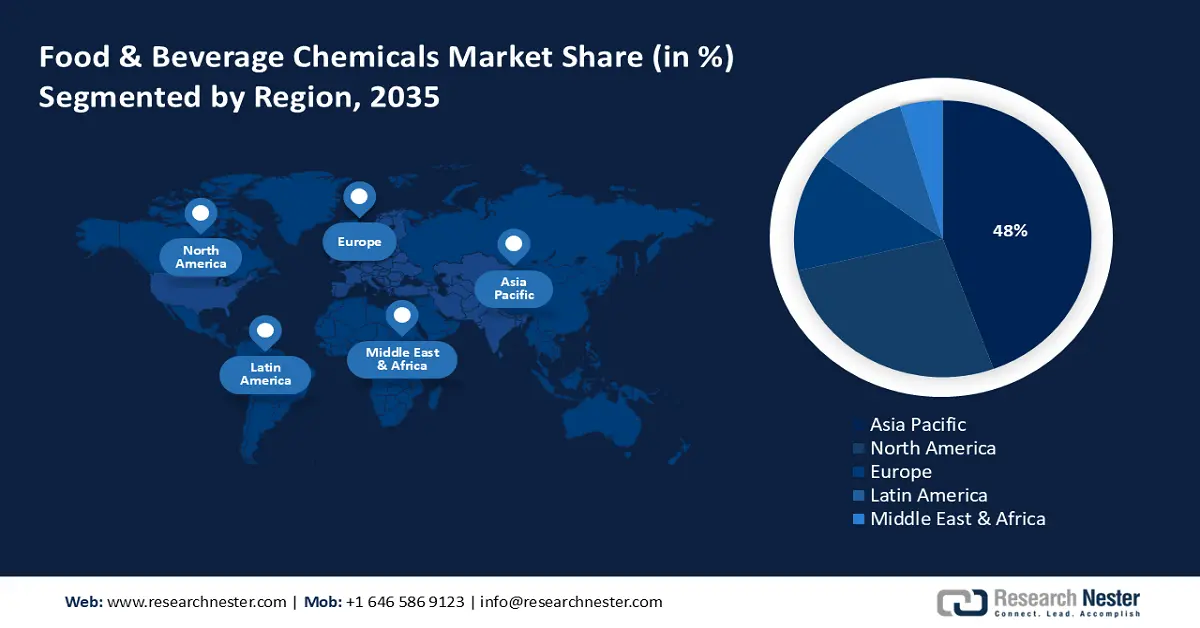

Ожидается, что к 2035 году доля рынка химических веществ для пищевых продуктов и напитков в Азиатско-Тихоокеанском регионе составит 48% от мирового, что будет обусловлено растущим спросом на переработанные пищевые продукты, напитки и функциональные продукты. Рост урбанизации, изменение моделей потребления и спрос на новые и инновационные ингредиенты, в частности, на консерванты, усилители вкуса и стабилизаторы, способствуют росту рынка в регионе. Как транснациональные компании, так и региональные производители концентрируют свои усилия на разработке инновационных продуктов, уделяя особое внимание устойчивому развитию и производству продукции с «чистой этикеткой». Кроме того, государственная поддержка, направленная на обеспечение безопасности и модернизацию процесса производства продуктов питания и напитков, также способствует расширению рынка в регионе.

Динамика развития торговли лецитином и другими фосфоаминолипидами в Азиатско-Тихоокеанском регионе в 2023 году

Страна | Стоимость экспорта (долл. США) | Количество (кг) |

Индия | 209,543,510 | 52,465,800 |

Китай | 102,954,500 | 65,191,700 |

Япония | 17,085,920 | 228,239 |

Корея, Республика | 12,454,940 | 296,072 |

Малайзия | 6,905,780 | 4,253,930 |

Сингапур | 4,675,310 | 1,280,670 |

Другая Азия, не включенная в другие категории | 7,338,640 | 7,402,110 |

Источник: WITS

Рынок химических веществ для пищевых продуктов и напитков в Китае формируется под влиянием растущей урбанизации, крупных производственных мощностей и меняющегося потребительского спроса. Добавки, стабилизаторы и эмульгаторы пользуются спросом в связи с ростом популярности упакованных и функциональных продуктов питания. Компании делают акцент на разработке экологически чистых, растительных и натуральных составов, чтобы удовлетворить потребности потребителей в здоровом образе жизни. Безопасность и качество обеспечиваются за счет регулирования, что позволяет как отечественным производителям, так и международным компаниям увеличивать инвестиции и партнерские отношения в секторах пищевой промышленности и производства напитков в Китае.

Рынок химических веществ для продуктов питания и напитков в Индии обусловлен ростом численности населения среднего класса, ростом располагаемого дохода и увеличением потребления упакованных продуктов питания. Растет спрос на ароматизаторы, консерванты и эмульгаторы, что приводит к улучшению ситуации на рынке. Мероприятие World Food India 2025 завершилось с более чем 95 000 участников, что подчеркнуло растущую значимость Индии в глобальных цепочках создания стоимости в агропродовольственном секторе. Саммит способствовал подписанию меморандумов о взаимопонимании на сумму более 1 02 000 крор фунтов стерлингов, что ознаменовало одно из крупнейших инвестиционных обязательств в истории сектора пищевой промышленности Индии. Кроме того, 26 000 бенефициаров получили субсидии, связанные с кредитами, на общую сумму 2 518 крор фунтов стерлингов в рамках программы PMFME, что отражает приверженность правительства расширению прав и возможностей предпринимателей на низовом уровне. Растущий интерес потребителей к более здоровым продуктам приводит к появлению здоровых, натуральных и экологически чистых пищевых ингредиентов. Благодаря государственным инициативам в области переработки продуктов питания, а также инвестициям частного сектора, происходят инновации и модернизация, которые создают возможности как для отечественных, так и для международных компаний на развивающемся рынке Индии.

Обзор рынка Северной Америки

К 2035 году рынок химических продуктов для пищевой промышленности и производства напитков в Северной Америке будет развиваться преимущественно под влиянием растущего спроса на ингредиенты с «чистой этикеткой», натуральные консерванты и функциональные добавки. Производители в Северной Америке отдают приоритет ингредиентам с «чистой этикеткой», натуральным добавкам и экологичным рецептурам. Развитые цепочки поставок, а также сотрудничество между представителями отрасли и научно-исследовательскими институтами способствуют развитию рынка. Рынок характеризуется изменением пищевых предпочтений, тенденций в области здравоохранения и развитием функциональных пищевых продуктов и напитков.

Рынок добавок и химических ингредиентов для продуктов питания и напитков США выигрывает от растущего потребительского спроса на натуральные консерванты, усилители вкуса, эмульгаторы и функциональные ингредиенты, соответствующие требованиям «чистой этикетки». Компании уделяют особое внимание исследованиям и разработкам, чтобы удовлетворять меняющиеся диетические ожидания потребителей, соблюдая при этом строгие федеральные правила. FDA определило максимально допустимые уровни использования пропиленгликольальгината в джемах и желе на уровне 0,4%, в замороженных молочных десертах, фруктовом и водном льду, кондитерских изделиях и глазури — 0,5%, в выпечке — 0,5%, в подливках и сладких соусах — 0,5%, в желатине и пудингах — 0,6%, в приправах — 0,6%, в сыре — 0,9%, в жирах и маслах — 1,1%, а также в приправах и ароматизаторах — 1,7%. Почти каждая отрасль пищевой промышленности отличается разнообразием, и огромное количество потенциальных клиентов на рынке США в сочетании с быстрым внедрением устойчивых решений выводит США на передовые позиции в области инноваций в области аддитивных химических веществ на рынках продуктов питания и напитков.

Рынок химических веществ для пищевых продуктов и напитков в Канаде демонстрирует растущее предпочтение потребителей натуральным ингредиентам, устойчивым добавкам к продуктам питания и напиткам, а также рецептурам, обеспечивающим максимальную безопасность и длительный срок годности. EFSA переоценило лецитин как пищевую добавку для использования в продуктах питания для детей младше 16 недель и последующих лет, а также в продуктах питания для всех групп населения. Учитывая воздействие пищевой добавки на детей младше 16 недель, было установлено максимально допустимое потребление лецитинов на уровне 260 мг/кг/день. Рост отрасли поддерживается партнерскими отношениями между правительством, научными кругами и частными компаниями, ведущими к прогрессу в области специальных химических веществ. Спрос также обусловлен улучшением образа жизни и осведомленности потребителей о здоровье, а также расширением возможностей пищевой промышленности.

Обзор европейского рынка

Ожидается, что к 2035 году рынок химических продуктов для пищевых продуктов и напитков в европейском регионе будет занимать значительную долю рынка, чему будут способствовать строгие правила безопасности, цели устойчивого развития и постоянные инновации в области производства продукции с «чистой этикеткой». Реакция отрасли во многом обусловлена растущим спросом на натуральные добавки, функциональные ингредиенты и консерванты. Регулирующие органы, такие как EFSA и REACH, играют важную роль в содействии соблюдению этих нормативных требований, в то время как участники отрасли пытаются справиться с трудностями, вызванными изменением потребительских предпочтений. Драйверами роста являются продукты, ориентированные на пользу для здоровья, продукты на растительной основе, а также инициативы в области устойчивого развития, финансируемые и поддерживаемые государством в соответствии с целями Европейского зелёного соглашения.

В Германии рынок химических веществ для пищевых продуктов и напитков демонстрирует высокий спрос на натуральные ароматизаторы, подсластители и текстуризаторы, обусловленный потребительской культурой страны, ориентированной на здоровый образ жизни. Германия характеризуется высоким уровнем безопасности и полным соблюдением законодательства ЕС, а также постоянными инициативами в области устойчивого развития и органического развития, ответственным поиском источников экологически чистых материалов и разработкой новых продуктов с использованием натуральных и органических ингредиентов, в том числе не содержащих ГМО. В Германии подсолнечный лецитин набирает популярность как натуральная, не содержащая аллергенов альтернатива соевому лецитину, чему способствуют тенденции к «чистой этикетке», устойчивые источники поставок и растущий спрос на решения для продуктов питания на растительной основе.

Производство семян подсолнечника в Германии в 2021 году

Область | Производство % |

Бранденбург | 54% |

Саксония-Анхальт | 11% |

Саксония | 9% |

Бавария | 9% |

Баден-Вюртемберг | 5% |

Тюринген | 5% |

Источник: Министерство сельского хозяйства США

На британский рынок химических продуктов питания и напитков влияют изменения в нормативно-правовой базе после Brexit, растущая тенденция к использованию продукции с «чистой этикеткой» и возросшее стремление потребителей к прозрачности состава. Всё больше внимания уделяется отказу от искусственных добавок и улучшению состава консервантов и функциональных ингредиентов натурального происхождения. Участники отрасли инвестируют в поддержку инноваций в области растительных и новых низкокалорийных и альтернативных подсластителей, поскольку интерес потребителей к изменениям в питании растёт, а возможности поддержки государственных инициатив в области здравоохранения расширяются. Отечественные компании всё активнее сотрудничают с международными поставщиками, стремясь соответствовать меняющимся целям в области здравоохранения и устойчивого развития.

Основные игроки рынка химикатов для пищевой промышленности и производства напитков:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Международный рынок химических продуктов питания и напитков отличается высокой конкуренцией, на котором доминируют транснациональные корпорации, отдающие приоритет инновациям. Американские компании, такие как Cargill и ADM, концентрируются на биотехнологических решениях, в то время как европейские компании, такие как BASF и Kerry, инвестируют в технологии «чистой этикетки». Азиатские предприятия, включая Ajinomoto и Jubilant Ingrevia, развиваются благодаря инновациям, адаптированным к их регионам. Важнейшие стратегии включают в себя устойчивое развитие, прослеживаемость и достижения в области ферментации. Поскольку потребительский спрос всё больше склоняется к натуральным и экологически чистым добавкам, ведущие компании корректируют свои предложения, чтобы соответствовать меняющимся потребительским предпочтениям и нормативным требованиям на мировых рынках.

Ниже перечислены некоторые ключевые игроки, работающие на рынке:

Название компании | Страна | Примерная доля рынка (%) |

БАСФ СЕ | Германия | 6,9% |

Каргилл, Инкорпорейтед | США | 6,6% |

DuPont de Nemours, Inc. | США | 6,0% |

Kerry Group plc | Ирландия | 5,3% |

Живодан СА | Швейцария | 5,0% |

Компания Archer Daniels Midland (ADM) | США | хх% |

DSM-Firmenich | Нидерланды | хх% |

Тейт и Лайл ПЛС | Великобритания | хх% |

CJ CheilJedang Corp | Южная Корея | хх% |

Ингредиент Инкорпорейтед | США | хх% |

Даниско (IFF) | США | хх% |

Wilmar International Limited | Малайзия/Сингапур | хх% |

Группа Манилдра | Австралия | хх% |

Jubilant Ingrevia Limited | Индия | хх% |

Аджиномото Ко., Инк. | Япония | хх% |

Последние события

- В июне 2024 года компания BASF SE выпустила ecoflex F Blend C1200 BMB – биоразлагаемый пластик из возобновляемых материалов. Этот продукт разработан специально для экологичной упаковки, отвечая растущему спросу на компостируемые материалы и укрепляя позиции BASF в секторе биоразлагаемых пластиков в соответствии с глобальными целями устойчивого развития и экономики замкнутого цикла.

- В мае 2024 года компания Origin Materials представила первую крышку из 100% ПЭТ, специально разработанную для газированных безалкогольных напитков и совместимую с горлышком PCO 1881. Это нововведение повышает эффективность переработки и снижает вес упаковки, способствуя достижению целей устойчивого развития в индустрии напитков и стимулируя внедрение принципов циклической экономики в сфере пластиковой упаковки.

- Report ID: 1018

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.