Перспективы рынка препаратов эритропоэтина:

Объем рынка препаратов эритропоэтина в 2025 году оценивался в 12,41 млрд долларов США и, как ожидается, достигнет 20,21 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли препаратов эритропоэтина оценивался в 12,97 млрд долларов США.

Основным фактором роста рынка препаратов эритропоэтина является увеличение распространенности хронических заболеваний, приводящих к анемии, таких как хроническая болезнь почек (ХБП) и рак. Эти состояния часто снижают способность организма вырабатывать красные кровяные клетки, что делает препараты ЭПО необходимыми для лечения анемии. В исследовании распространенности анемии, проведенном Национальной медицинской библиотекой (НМБ) в 2023 году на основе данных больниц, сообщается, что анемия при ХБП встречается в 14% случаев в США, 39,36% в Индии, 51,5% в Китае, 43,18% в Южной Африке и 79% в Камеруне. Кроме того, распространенность возрастает с прогрессированием стадии ХБП, достигая в целом 22,4%, 41,3% и 53,9% на стадиях 3, 4 и 5 соответственно.

Кроме того, растущая заболеваемость хронической болезнью почек (ХБП) и раком является значительным фактором, стимулирующим рынок препаратов эритропоэтина. Оба заболевания тесно связаны с анемией, поскольку ХБП может ухудшать функцию почек, а лечение рака, такое как химиотерапия, может повреждать костный мозг и снижать выработку красных кровяных клеток. Анемия широко распространена среди онкологических больных, составляя более 40% случаев. Это создает спрос на препараты ЭПО, которые помогают стимулировать выработку красных кровяных клеток и контролировать симптомы анемии, улучшая качество жизни пациентов.

Ключ Препараты эритропоэтина Сводка рыночной аналитики:

Основные региональные особенности:

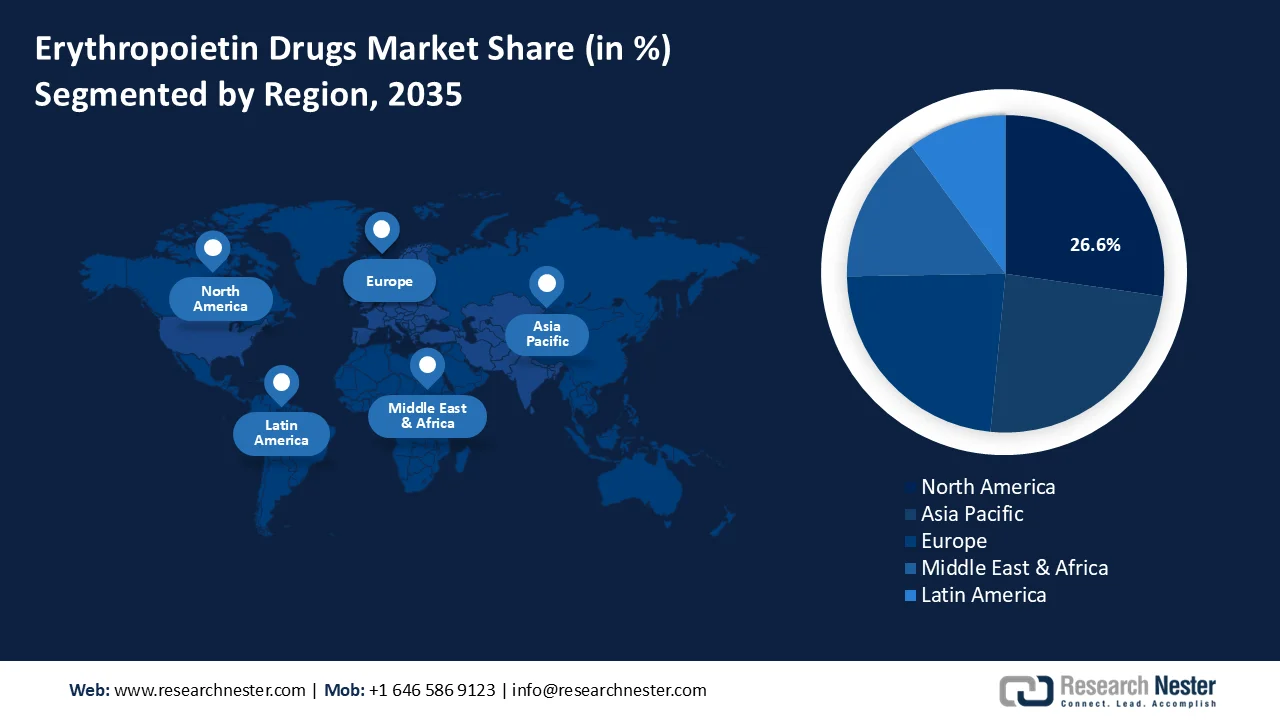

- Ожидается, что к 2035 году Северная Америка будет доминировать на рынке препаратов эритропоэтина, занимая 26,6% рынка, чему будет способствовать высокая распространенность хронической болезни почек и рака.

- Прогнозируется, что рынок Азиатско-Тихоокеанского региона будет быстро расти к 2035 году, чему способствуют увеличение числа заболеваний, связанных с анемией, и спрос на доступные методы лечения.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент биоаналогов на рынке препаратов эритропоэтина займет более 43,9% рынка, чему будет способствовать появление более дешевых биоаналогов по мере истечения срока действия патентов на фирменные биологические препараты.

- Ожидается, что к 2035 году доля выручки сегмента эритропоэтина-альфа увеличится благодаря растущему спросу на препараты для лечения хронической анемии, связанной с хронической болезнью почек и раком.

Основные тенденции роста:

- Терапевтическое применение при нейродегенеративных заболеваниях

- Достижения в разработке лекарственных препаратов

Основные проблемы:

- Высокие затраты на лечение

- Побочные эффекты и проблемы безопасности

Ключевые игроки: Microsoft, Akamai, Illumio, VMware, Zscaler, ColorTokens, Unisys Stealth, TrueFort, Cisco, AlgoSec, Airwall, Palo Alto Networks.

Глобальный Препараты эритропоэтина Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 12,41 млрд долларов США.

- Размер рынка в 2026 году: 12,97 млрд долларов США.

- Прогнозируемый объем рынка: 20,21 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (26,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Швейцария

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия

Last updated on : 25 February, 2026

Рынок препаратов эритропоэтина: факторы роста и проблемы

Факторы роста

Терапевтическое применение при нейродегенеративных заболеваниях: Глобальная распространенность нейродегенеративных заболеваний, таких как болезнь Альцгеймера и болезнь Паркинсона, быстро растет. Болезнь Альцгеймера является наиболее распространенным типом деменции, на нее приходится 50-70% случаев, и она поражает около 50 миллионов человек во всем мире. По оценкам Всемирной организации здравоохранения, от 5 до 8% взрослых старше 60 лет страдают деменцией, причем болезнь Альцгеймера является наиболее распространенным типом. В настоящее время предполагается, что 6,5 миллионов жителей США в возрасте 65 лет и старше страдают болезнью Альцгеймера; к 2060 году эта цифра, как ожидается, вырастет до 13,8 миллионов.

Исследования показали, что ЭПО может преодолевать гематоэнцефалический барьер и снижать воспаление, окислительный стресс и апоптоз клеток — факторы, способствующие снижению когнитивных функций. Это побудило исследователей изучить роль ЭПО в лечении нейродегенеративных заболеваний и улучшении качества жизни пациентов.- Развитие лекарственных препаратов: инновации в рецептурах, биоаналогах и системах доставки лекарств, расширяющие возможности лечения и повышающие доступность, являются движущей силой рынка препаратов эритропоэтина. Новые лекарственные формы с пролонгированным или замедленным высвобождением улучшают удобство для пациентов и приверженность лечению. Препараты ЭПО длительного действия снижают необходимость частого приема, что особенно полезно для пациентов с хроническими заболеваниями, требующими постоянного лечения анемии. Варианты длительного действия, такие как дарбепоэтин альфа и эпоэтин бета пегол, позволяют вводить препарат один раз в неделю или даже один раз в месяц, в отличие от многократных доз в неделю при использовании более старых лекарственных форм.

Кроме того, исследователи разрабатывают аналоги и производные ЭПО следующего поколения, призванные повысить эффективность лечения и уменьшить побочные эффекты. Эти препараты стремятся быть более избирательными и могут демонстрировать сниженный риск осложнений, таких как образование тромбов, которые были связаны с некоторыми методами лечения ЭПО. Это также способствует более широкому применению препарата среди пациентов, включая тех, кто обладает повышенной чувствительностью или имеет сопутствующие заболевания. - Повышение осведомленности и улучшение диагностики: Повышение осведомленности и улучшение диагностических возможностей являются значительными факторами, стимулирующими рынок препаратов эритропоэтина, поскольку они позволяют выявлять заболевания, связанные с анемией, на более ранних стадиях и лечить их более точно. Современные диагностические инструменты, такие как автоматизированные анализаторы общего анализа крови (ОАК) и более чувствительные биохимические маркеры, позволяют проводить более раннюю и точную диагностику анемии.

Несколько ключевых игроков внедряют инновации и выпускают передовые анализаторы общего анализа крови, которые способствуют ранней и точной диагностике анемии, косвенно стимулируя спрос на препараты ЭПО. Например, компания Sysmex является мировым лидером в области гематологической диагностики, предлагая широкий ассортимент анализаторов общего анализа крови, включая серии Sysmex XN и XE. Эти анализаторы обеспечивают высокую точность и расширенные диагностические возможности, такие как обнаружение аномальных клеток и подсчет ретикулоцитов, что полезно для диагностики анемии.

Проблемы

Высокая стоимость лечения: препараты ЭПО могут быть дорогостоящими, особенно фирменные аналоги, что делает их менее доступными в регионах с низким и средним уровнем дохода. Хотя биоаналоги повысили доступность, цена остается барьером во многих странах с ограниченным финансированием здравоохранения, что влияет на темпы внедрения ЭПО.

Побочные эффекты и проблемы безопасности: препараты ЭПО могут вызывать побочные эффекты, такие как гипертония, тромбоз, инсульт, а в некоторых случаях — ускорение прогрессирования опухолей у онкологических больных. Эти риски для безопасности привели к введению нормативных ограничений на использование ЭПО, особенно при применении не по прямому назначению, что ограничивает рыночный потенциал препаратов на основе эритропоэтина.

Размер и прогноз рынка препаратов эритропоэтина:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5% |

|

Базовый размер рынка (2025 год) |

12,41 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

20,21 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка препаратов эритропоэтина:

Анализ сегментов по типам продукции

По прогнозам, к 2035 году сегмент биоаналогов займет более 43,9% рынка препаратов эритропоэтина. Препараты ЭПО, которые используются в основном для лечения анемии, связанной с хронической болезнью почек, химиотерапией рака и другими хроническими заболеваниями, долгое время доминировали брендированные биологические препараты. Однако с истечением срока действия патентов на ряд этих биологических препаратов на рынок выходят биоаналоги, часто по более низким ценам.

Ожидается, что биоаналоги повысят доступность препаратов на рынке за счет снижения стоимости лечения, тем самым расширяя доступ пациентов к лекарствам и в конечном итоге стимулируя рост рынка препаратов эритропоэтина. Кроме того, по мере того, как все больше регулирующих органов по всему миру устанавливают четкие пути одобрения биоаналогов, особенно на развивающихся рынках, принятие и использование биоаналогов ЭПО, вероятно, возрастет.

Ключевые игроки отрасли также инвестируют в НИОКР для повышения эффективности и безопасности биоаналогов ЭПО, что потенциально может привлечь больше медицинских работников и пациентов к использованию этих альтернатив. Таким образом, ожидается, что растущая доступность и внедрение биоаналогов внесут значительный вклад в рост мирового рынка препаратов эритропоэтина в ближайшие годы. Крупные игроки активно разрабатывают биоаналоги, которые широко используются благодаря своей доступности по сравнению с традиционными биологическими препаратами. Согласно отчету Amgen о тенденциях на рынке биоаналогов за 2022 год, по состоянию на второй квартал 2022 года FDA зарегистрировало 96 предлагаемых биоаналогов в рамках Программы разработки биоаналогов FDA, что на более чем 70% больше, чем в октябре 2015 года.

Анализ сегментов по классам лекарственных препаратов

В сегменте препаратов эритропоэтина, в частности эпоэтина-альфа, ожидается увеличение доли выручки к 2035 году. Рост обусловлен возросшим спросом на лечение хронической анемии, связанной с ХБП, и анемии, ассоциированной с раком. Эпоэтин-альфа, синтетическая форма эритропоэтина, получил широкое распространение благодаря своей эффективности в стимуляции выработки красных кровяных клеток, что крайне важно для пациентов.

Кроме того, старение населения и рост числа хронических заболеваний, особенно ХБП, увеличивают спрос на эритропоэтин-альфа. По мере роста распространенности этих заболеваний возрастает и потребность в эффективных методах лечения анемии, что делает эритропоэтин-альфа важнейшим сегментом, определяющим развитие рынка препаратов на основе эритропоэтина.

Наш углубленный анализ рынка препаратов эритропоэтина включает следующие сегменты:

Тип продукта |

|

Класс наркотиков |

|

Приложение |

|

Канал сбыта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок препаратов эритропоэтина — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2035 году североамериканский рынок займет большую долю выручки в размере 26,6%. Рынок в регионе в значительной степени обусловлен высокой распространенностью хронической болезни почек и рака, которые часто приводят к анемии. Кроме того, регион лидирует на мировом рынке препаратов эритропоэтина, получая выгоду от значительных инвестиций в здравоохранение, что способствует растущему признанию и доступности препаратов ЭПО среди медицинских работников и пациентов.

В США наблюдается рост распространенности хронической болезни почек, требующей применения эритропоэтина (ЭПО), и увеличение доступности биоаналогов. По данным Центров по контролю и профилактике заболеваний (CDC), по состоянию на 2023 год, по оценкам, около 35,5 миллионов человек страдают ХБП. Анемия, часто являющаяся осложнением ХБП, встречается примерно у 20-50% пациентов с ХБП в зависимости от стадии, что приводит к увеличению спроса на препараты ЭПО. Кроме того, по данным Американского онкологического общества, в 2024 году число новых случаев рака превысило 2 миллиона. ЭПО широко используется для лечения анемии у пациентов, проходящих химиотерапию, что способствует росту рынка.

В Канаде кампании и инициативы в области общественного здравоохранения, проводимые такими организациями, как Канадский фонд почечных заболеваний, повысили осведомленность о хронической болезни почек и анемии. Фонд почечных заболеваний сотрудничает с Can-SOLVE CKD, уникальной сетью исследований заболеваний почек, ориентированной на пациентов. В 2022 году Канадские институты исследований в области здравоохранения объявили о выделении 3,75 млн долларов США на финансирование Can-SOLVE CKD, которое будет дополнено более чем 8 млн долларов США, собранными благодаря щедрой помощи более чем 60 партнеров. Ранняя диагностика приводит к более высоким показателям лечения, что поддерживает спрос на препараты эритропоэтина. Кроме того, государственные инвестиции в здравоохранение и конкретные инициативы, направленные на лечение хронической болезни почек и рака, способствуют расширению рынка препаратов эритропоэтина.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок препаратов эритропоэтина в Азиатско-Тихоокеанском регионе демонстрирует устойчивый рост, в значительной степени обусловленный увеличением распространенности заболеваний, связанных с анемией, таких как хроническая болезнь почек, рак и ВИЧ, особенно в развивающихся странах, таких как Китай и Индия. Повышенный спрос на недорогие методы лечения стимулировал разработку биоаналогов эритропоэтина.

Упорство правительства Китая на развитие биотехнологического и фармацевтического секторов стимулировало внутреннее производство и инновации в области биологических препаратов, включая препараты на основе эритропоэтина (ЭПО). Страна активно инвестирует в свою инфраструктуру здравоохранения и расширяет охват государственного и частного страхования, что делает лечение, подобное лечению ЭПО, более доступным и недорогим для большего числа людей.

В Индии один из самых высоких показателей анемии в мире, особенно среди женщин и детей. Анемия, связанная с хронической болезнью почек, химиотерапией и другими заболеваниями, стимулирует спрос на препараты ЭПО. Инициативы правительства Индии, такие как «Аюшман Бхарат» (программа «Прадхан Мантри Джан Арогья Йоджана»), направлены на обеспечение доступного здравоохранения для населения, включая лечение таких заболеваний, как анемия и заболевания почек. Кроме того, в Индии увеличивается количество диализных центров и больниц, особенно в городских и полугородских районах, что поддерживает спрос на препараты ЭПО в качестве стандартного лечения при диализе.

Участники рынка препаратов эритропоэтина:

- AstraZeneca PLC

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Amgen, Inc.

- Биокон Лимитед

- Celltrion, Inc.

- Dr. Reddy's Laboratories Ltd.

- F. Hoffmann-La Roche Ltd.

- Intas Pharmaceuticals Ltd.

- Джонсон и Джонсон

- Kyowa Kirin Co., Ltd.

- LG Chem, Ltd.

- Novartis AG

- Пфайзер Инк.

- Sun Pharmaceutical Industries Ltd.

- Генексин

Крупнейшие игроки рынка постоянно инвестируют в исследования и разработки для повышения эффективности, безопасности и способов доставки препаратов ЭПО. Партнерство с больницами, клиниками и дистрибьюторскими сетями помогает ключевым игрокам охватить более широкую аудиторию. Сотрудничество с местными поставщиками медицинских услуг или совместные предприятия с местными производителями позволяют глобальным компаниям использовать региональный опыт, наращивать местное производство и улучшать доступность лекарственных препаратов.

Вот некоторые ключевые игроки на рынке препаратов эритропоэтина:

Последние события

- В октябре 2023 года компании Sun Pharma и Zydus Lifesciences Limited подписали лицензионное соглашение о совместном продвижении на индийском рынке препарата Десидустат, нового лекарственного средства. Десидустат — это первый в Индии пероральный препарат для лечения анемии, связанной с хроническим заболеванием почек.

- В октябре 2023 года компании Genexine и KGbio получили первое разрешение на вывод на рынок инновационного эритропоэтина длительного действия, эфепоэтина альфа, от Индонезийского управления по контролю за продуктами питания и лекарствами (BPOM).

- Report ID: 6685

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.