Перспективы рынка электрокальцинированного антрацита (ЭКА):

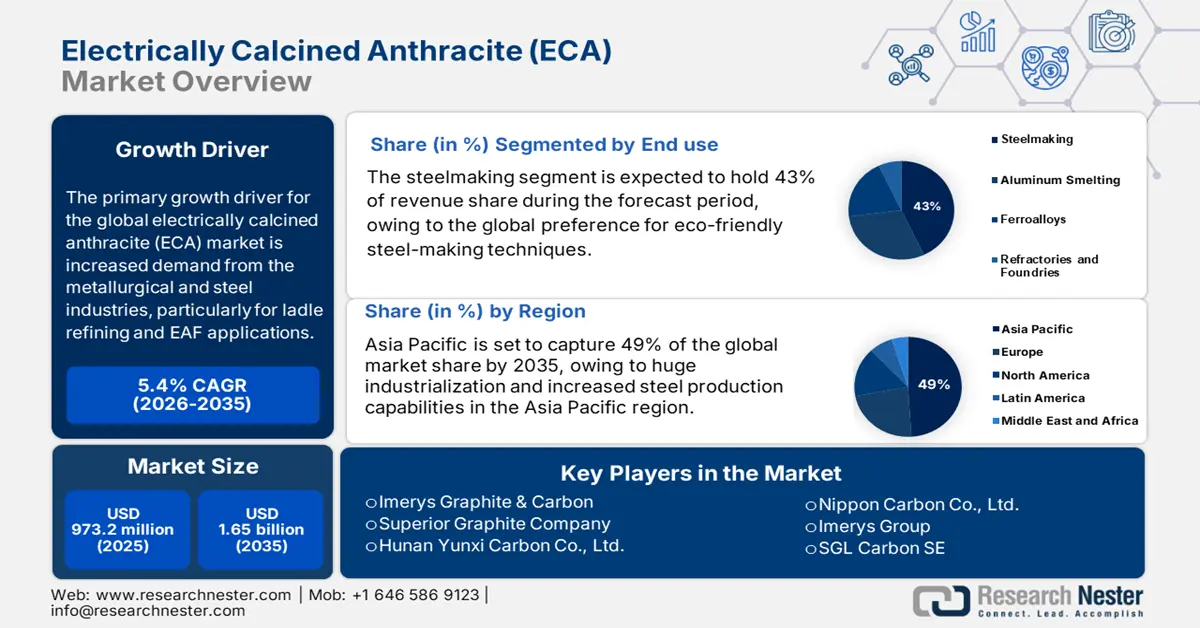

Объем рынка электрокальцинированного антрацита в 2025 году оценивался в 973,2 млн долларов США и, по прогнозам, достигнет 1,65 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 5,4% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка электрокальцинированного антрацита оценивается в 1,1 млрд долларов США.

Основным драйвером роста мирового рынка электрокальцинированного антрацита (ЭКА) является возросший спрос со стороны металлургического и сталелитейного бизнеса, особенно для ковшового рафинирования и применения в электродуговых печах (ЭДП). Правительственные отчеты указывают на то, что рост мирового производства нерафинированной стали и использование низкоуглеродистых методов производства стали требуют высокочистых углеродистых продуктов с низким содержанием серы и отличной тепло- и электропроводностью. Например, Всемирная ассоциация стали сообщает, что в апреле 2024 года 71 страна произвела 155,7 млн тонн (Мт) нерафинированной стали, что на 5,0% меньше, чем в апреле 2023 года. Более широкое применение ЭКА в процессах вдувания углерода, электродной пасты и футеровки печей обусловлено этим ростом. Материалы, содержащие ЭКА, такие как отливки, катоды и огнеупорные футеровки, должны безупречно функционировать в химически активных высокотемпературных средах, что позволяет увеличить использование материалов в цветной и черной металлургии.

Цепочки поставок сырья, используемого для производства ЭКА, основаны на высококачественном антрацитовом угле и надежном доступе к электроэнергии, что обусловлено неопределенностью затрат и региональной концентрацией. По данным FRED, индекс цен производителей на готовые стальные листы в июле 2025 года составил 257,949. Высокий уровень индекса цен производителей (ИПЦ) на металлургические материалы на основе углерода и родственные сплавы указывает на напряженность в цепочках поставок. Правительства таких стран, как США и Канада, предлагают ряд стимулов в виде законов о внутренних закупках (например, Закона «Покупай американское») для стимулирования местного производства ЭКА.

Рынок электрокальцинированного антрацита: факторы роста и проблемы

Драйверы роста

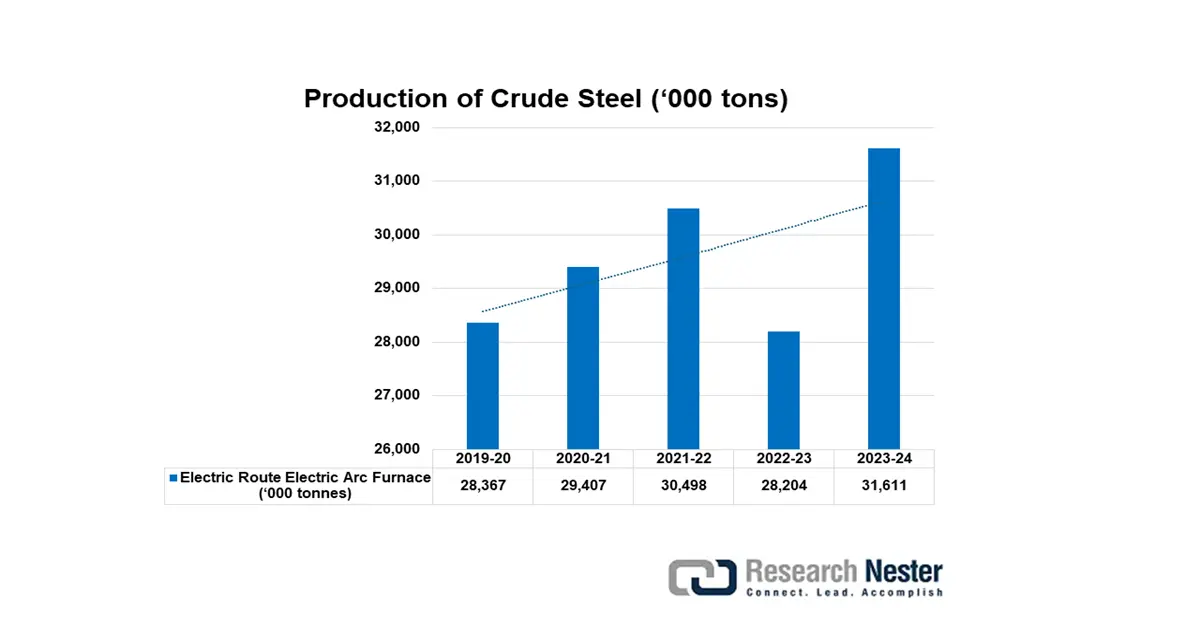

Рост мирового производства стали в электродуговых печах (ЭДП): Технология ЭДП в значительной степени опирается на углеродные добавки, такие как ЭКА, для достижения желаемого содержания углерода, термостабильности и электропроводности в процессе производства стали. По мере того, как всё больше стран переходят на ЭДП из-за их энергоэффективности, снижения выбросов и возможностей переработки, спрос на высококачественный ЭКА продолжает расти. Эта тенденция не только увеличивает потребление в производстве стали, но и позиционирует ЭКА как критически важный материал, поддерживающий глобальный переход к устойчивым методам производства стали. Более того, будучи крупным производителем антрацитового угля, Индия развивает собственную промышленность ЭКА, готовую удовлетворить этот спрос, снижая зависимость от импорта.

Источник: steel.gov

- Развитие огнеупорной и алюминиевой промышленности: производство первичного алюминия в Индии в 2024 году незначительно увеличилось с 4,13 млн тонн в 2023 году до 4,15 млн тонн, но в остальном оставалось относительно стабильным по сравнению с предыдущим годом. В 2024 году Индия импортировала около 2,45 млн тонн глинозема. Цена на глинозем в 2024 году выросла более чем на 70% из-за перебоев в поставках в Гвинее, Бразилии и Австралии. ЭХА широко используется в катодных блоках, футеровке стояков и токопроводящих пастах как для огнеупорных, так и для плавильных процессов. Такая высокотемпературная промышленная обработка расширяет применение ЭХА благодаря его теплопроводности и химической стабильности.

- Растущий спрос на графитовые электроды: графитовые электроды для дуговых сталеплавильных печей (ДСП) являются важным сырьем для производства стали и источников высокочистого углерода, таких как электрохимическая очистка (ЭХО). По мере перехода мировой сталелитейной промышленности на менее агрессивные и энергоэффективные технологии ЭХО, спрос на графитовые электроды и, в конечном итоге, на ЭХО растёт. ЭХО обеспечивает долговечность электродов, низкую зольность и хорошие электропроводящие свойства. Рынок ЭХО значительно растёт в связи с растущей зависимостью от ДСП для устойчивого производства стали как в Европе, так и в Северной Америке.

Мировое производство стали

Мировое производство стали напрямую влияет на рынок ЭКА, поскольку ЭКА широко используется в качестве углеродсодержащего агента, восстановителя и электродного материала при производстве стали. Рост производства стали увеличивает спрос на ЭКА для повышения содержания углерода, чистоты и термической стабильности как в доменных, так и в дуговых сталеплавильных печах. В связи с расширением строительных, автомобильных и инфраструктурных проектов по всему миру, приводящим к росту потребления стали, пропорционально возрастает потребность в надежных источниках углерода, таких как ЭКА. Эта тесная взаимосвязь гарантирует, что рост мирового производства стали остается основным катализатором рынка ЭКА.

Производство стали по регионам

Область | Апрель 2024 (горный) | % изменения 24/23 апр. | Янв.-Апр. 2024 (гор.) | % изменения янв.-апр. 24/23 |

Африка | 1.8 | 1.4 | 7.4 | 6.6 |

Азия и Океания | 114.8 | -5.8 | 461.8 | -1,6 |

ЕС (27) | 11.3 | 1.1 | 44.4 | -0,6 |

Европа, Другое | 3.4 | -2.6 | 14.7 | 13.9 |

Средний Восток | 4.6 | -8.2 | 18.3 | 6.2 |

Северная Америка | 8.9 | -5.2 | 35.8 | -3.7 |

Россия и другие страны СНГ + Украина | 7.4 | -3,5 | 29.0 | -0,6 |

Южная Америка | 3.4 | -3.9 | 14.0 | 1.2 |

Всего 71 страна | 155.7 | -5.0 | 625.4 | -0,9 |

Источник: World Steel

10 крупнейших стран-производителей стали

Страна | Апрель 2024 (горный) | % изменения 24/23 апр. | Янв.-Апр. 2024 (гор.) | % изменения янв.-апр. 24/23 |

Китай | 85.9 | -7.2 | 343.7 | -3.0 |

Индия | 12.1 | 3.6 | 49,5 | 8.5 |

Япония | 7.1 | -2,5 | 28.5 | -1.2 |

Соединенные Штаты | 6.7 | -2.8 | 26.5 | -2.2 |

Россия | 6.2e | -5.7 | 24.6 | -2,5 |

Южная Корея | 5.1 | -10,4 | 21.2 | -5.1 |

Германия | 3.4e | 6.4 | 13.1 | 6.1 |

Турция | 2.8 | 4.5 | 12.3 | 22.1 |

Бразилия | 2.7e | -2.1 | 11.0 | 4.0 |

Иран | 2.7e | -12.3 | 10.3 | 7.2 |

Источник: World Steel

Проблемы

- Высокое энергопотребление и рост цен на электроэнергию: электрокальцинирование антрацита энергоёмко и осуществляется исключительно в высокотемпературных электропечах непрерывного действия. Рост мировых цен на электроэнергию, обусловленный нестабильностью энергетических рынков, и ужесточение экологических норм приводят к удорожанию производства. Это снижает рентабельность производителей, особенно в регионах, где доступны дорогие или нестабильные источники энергии. Это означает увеличение эксплуатационных расходов для потребителя, что ограничивает более широкое применение и сдерживает рост рынка, особенно в развивающихся странах, где экономически выгодные условия имеют, как утверждается, менее надёжную энергетическую инфраструктуру.

- Ограничения в поставках сырья и геополитические риски: Добыча угля в странах Западной и Центральной Азии (ECA) зависит от бесперебойных поставок высококачественного антрацитового угля, который географически сосредоточен в ограниченном числе стран, таких как Китай, Россия и Украина. Политическая нестабильность, торговые ограничения и экспортный контроль создают неопределенность поставок и увеличивают риски, связанные с источниками поставок. Подобные перебои приводят к волатильности цен и снижают способность производителей поддерживать стабильный уровень производства. Законы об охране окружающей среды, регулирующие транспортировку и добычу угля, также способствуют дефициту сырья, сдерживают рост рынка и препятствуют инвестициям в новые предприятия.

Ключевые данные о рынке электрокальцинированного антрацита (ЭКА)

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,4% |

|

Размер рынка базового года (2025) |

973,2 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,65 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка электрокальцинированного антрацита:

Анализ сегмента конечного использования

Ожидается, что производство стали (электродуговая печь) займет наибольшую долю рынка электрокальцинированного антрацита в 43% в 2035 году из-за глобального предпочтения экологически чистых методов производства стали. Сектор производства стали в электродуговых печах пережил рост благодаря государственным инициативам, продвигающим технологии с низким уровнем выбросов. С производственной мощностью около 42 млн тонн в год и средней загрузкой мощностей 65–68%, ДСП может производить около 25–28 млн тонн в год. Электроэнергия обеспечивает 75–80% потребляемой энергии для ДСП и ИП, а химическая энергия составляет оставшиеся 20–25%. Азиатско-Тихоокеанский регион и Европа доминируют в спросе из-за строгих экологических норм и стремления к модернизации с доменных печей на электродуговые печи, стимулируя более широкое использование ЭКА в качестве основной углеродной добавки.

Анализ сегмента типа продукта

Ожидается, что к 2035 году доля сегмента электрокальцинированного антрацита (ЭКА) мелкого сорта составит 39%, удовлетворяя спрос на высокочистые, однородные и легко смешиваемые углеродные добавки. Его мелкий размер частиц обеспечивает лучшую дисперсию, реакционную способность и извлечение углерода, что делает его особенно подходящим для применения в сталелитейном, алюминиевом и литейном производстве, где точность и эффективность критически важны. Представители промышленности предпочитают ЭКА мелкого сорта за его способность повышать термическую стабильность и проводимость, минимизируя при этом содержание примесей, что позволяет поддерживать более высокие эксплуатационные характеристики. Это предпочтение способствует тому, что сегмент мелкого сорта играет ключевую роль в общем расширении рынка.

Анализ сегмента приложения

Ожидается, что к 2035 году доля сегмента инжекции углеродсодержащей добавки на рынке электрокальцинированного антрацита (ЭКА) составит 37%. Это наилучшее решение для регулирования температуры печи и снижения содержания примесей. Этот метод играет важную роль в регулировании температуры печи и снижении содержания примесей, обеспечивая стабильность металлургических процессов. Северная Америка и Азиатско-Тихоокеанский регион остаются крупнейшими странами-пользователями, чему способствует активное развитие технологий рафинирования стали. Растущий спрос на высококачественную стальную продукцию в автомобильной, строительной и тяжёлой промышленности продолжает стимулировать предпочтение этого метода, усиливая его значимость в мировой сталелитейной промышленности.

Наш углубленный анализ мирового рынка электрокальцинированного антрацита включает следующие сегменты:

Сегменты | Подсегменты |

Конечное использование |

|

Приложение |

|

Тип продукта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок электрокальцинированного антрацита – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

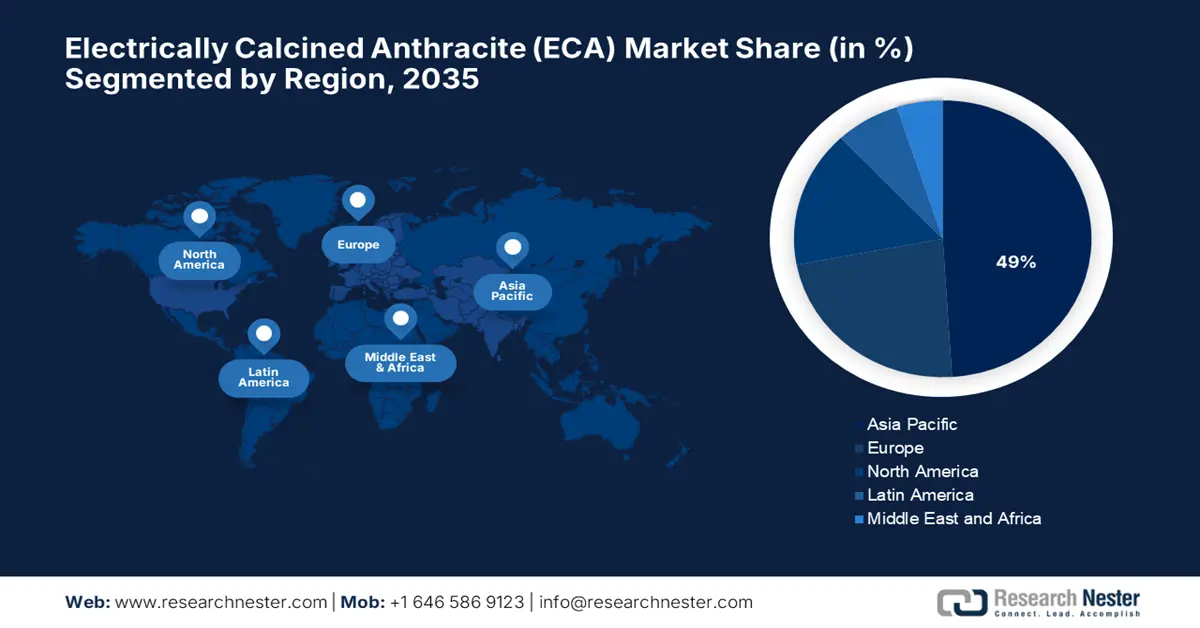

Ожидается, что к 2035 году на Азиатско-Тихоокеанский регион будет приходиться около 49% мирового рынка электрокальцинированного антрацита (ЭКА) благодаря масштабной индустриализации и расширению возможностей производства стали в регионе. Рост использования электродуговых печей, а также развитие инфраструктуры и рост производственных мощностей привели к росту спроса на ЭКА в регионе. В 2024 году Китай стал крупнейшим в мире производителем нерафинированной стали, произведя 1005,1 млн тонн. В рамках своего 14-го пятилетнего плана Китай продолжает стимулировать спрос на высококачественную продукцию ЭКА, осуществляя стратегические инвестиции в технологии экологичной стали, а также в новые алюминиевые и автомобильные отрасли.

Прогнозируется, что к 2035 году доля Китая на рынке электрокальцинированного антрацита в Азиатско-Тихоокеанском регионе составит около 71%, что соответствует 34,5% от общего мирового рынка. Это обусловлено масштабными проектами модернизации промышленности, чрезмерной урбанизацией (до 64,8% к 2023 году) и строгими экологическими нормами, стимулирующими использование более чистых методов производства стали. Национальная политика углеродной нейтральности и экологичного производства стимулирует развитие высококачественных электрокальцинированных антрацитов. Кроме того, местный спрос на сталь и алюминий, а также импорт высококачественного ЭКА, увеличивают потребление в регионе.

Прогнозируется, что к 2035 году доля Индии на мировом рынке ECA составит около 12,2%, а в период 2026–2035 годов она будет расти. Дополнительная вертикальная шахтная обжиговая печь (мощностью 2 000 000 тонн в год), восемь печей для завода по производству электрокальцинированного антрацита (мощностью 75 000 тонн в год), восемь печей для графитизации прокаленного нефтяного кокса (четыре печи для литейного сорта и четыре для анодного сорта) и возрождение старого завода по производству угольной пасты (мощностью 75 000 тонн в год) в Западной Бенгалии — все это часть расширения действующего завода по производству прокаленного нефтяного кокса мощностью 93 744 тонны в год в Западной Бенгалии. Основными драйверами являются рост трубопроводной инфраструктуры и увеличение мощностей по производству стали, в то время как количество установок электродуговых печей неуклонно растет. Глобальные инициативы, такие как «Сделано в Индии», и большее внимание к экологически чистым промышленным процессам в государственной политике продолжают усиливать рост спроса. Использование в энергетическом, автомобильном и строительном секторах еще больше стимулирует применение электрокальцинированного антрацита в качестве важнейшей металлургической добавки.

Производство, торговля и потребление готовой стали (легированной и нелегированной) в Индии

Год | Производство (метрические тонны) | Импорт (MT) | Экспорт (MT) | Потребление (метрич. тонна) |

2020-21 | 96.204 | 4.752 | 10.784 | 94.891 |

2021-22 | 113.597 | 4.669 | 13.494 | 105.752 |

2022-23 | 123.196 | 6.022 | 6.716 | 119.893 |

2023-24 | 139.153 | 8.320 | 7.487 | 136.291 |

Источник: steel.gov

Обзор европейского рынка

Ожидается, что к 2035 году доля Европы на мировом рынке электрокальцинированного антрацита (ЭКА) составит около 23%, что обусловлено строгими экологическими нормами и расширением использования технологий производства стали в электродуговых печах. Доля Европы на мировом рынке к 2025 году составит почти 20%, в основном за счет таких стран, как Германия, Франция и Италия. Внимание региона к декарбонизации стимулировало спрос на производство экологически чистой стали, в результате чего, согласно данным Европейского зеленого соглашения, спрос на ЭКА к 2025 году превысит 850 миллионов долларов США. Развитие автомобильной и строительной промышленности, а также инвестиции в новые металлургические технологии также стимулируют спрос на высокочистые углеродные добавки.

Германия готова занять самую высокую долю на европейском рынке электрокальцинированного антрацита, с долей регионального рынка около 40,5% в 2035 году. Мощные мощности по производству стали, которые поддерживают строгие целевые показатели контроля выбросов, гарантируют рост спроса на ECA. В тяжелой промышленности (сталеплавильная, алюминиевая, стекольная, цементная, керамическая) электрические печи и печи используются для высокотемпературных процессов, таких как плавка, термическая обработка и спекание. Кроме того, растущая машино- и автомобильная промышленность в Германии также благоприятствует использованию высокопрочных марок стали. Государственная поддержка Программы действий по борьбе с изменением климата 2030, направленной на содействие более широкому использованию низкоуглеродных металлургических процессов, подпитывает рынок. Ориентированная на экспорт сталелитейная промышленность Германии также обеспечивает гарантированный спрос на высококачественный ECA для поддержания уровня качества, необходимого для экспорта в любую часть мира.

Ожидается, что к 2035 году доля Франции на европейском рынке экспортно-капиталовложений (ЭКА) составит 30,5%, при этом устойчивый рост будет обусловлен модернизацией сталелитейных и алюминиевых производств. Сопутствующие государственные субсидии на сокращение выбросов и меры по развитию экономики замкнутого цикла способствуют более широкому распространению ЭКА. Растущий спрос на развитие аэрокосмической, автомобильной промышленности и инфраструктуры способствует росту регионального потребления. Декарбонизация промышленности во Франции достигается благодаря стратегическим инвестициям в Национальную стратегию по низкоуглеродной экономике (SNBC), которая поддерживает более широкое производство стали с использованием ЭКА. Кроме того, рост экологичного производства и использование возобновляемых источников энергии в стране повышает спрос на более экологичные материалы, используемые в металлургии, такие как электрокальцинированный антрацит.

Экспорт промышленных и лабораторных электропечей в 2023 году

Регион/Страна | Стоимость экспорта (тыс. долл. США) |

Великобритания | 2,694.51 |

Германия | 105,201.28 |

Франция | 46,370.67 |

Италия | 47,664.96 |

Испания | 3,696.25 |

Источник: WITS

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля Северной Америки на мировом рынке электрокальцинированного антрацита (ЭКА) составит около 16%. Это обусловлено спросом, обусловленным спросом со стороны сталелитейной и алюминиевой промышленности, в основном за счёт внедрения технологий электродуговой печи. Потребление ЭКА неуклонно растёт благодаря стремлению США и Канады к модернизации промышленной инфраструктуры и соблюдению более строгих экологических норм. Кроме того, рост рынка усиливается государственными инициативами, поддерживающими внутренние закупки и устойчивые производственные процессы, а также бурно развивающимися строительной и автомобильной промышленностью. Кроме того, благодаря развитой цепочке поставок, технологические инновации в металлургической отрасли вывели Северную Америку на лидирующие позиции на рынке ЭКА.

В августе 2025 года объём производства необработанной стали в США составил 1 780 000 тонн нетто при загрузке мощностей 78,6%, что на 3,1% больше, чем 1 726 000 тонн нетто и 77,7% за ту же неделю 2024 года. По сравнению с предыдущей неделей, закончившейся 16 августа 2025 года, объём производства необработанной стали увеличился на 0,3% с 1 774 000 тонн нетто при загрузке мощностей 78,3%. С начала года по состоянию на 23 августа 2025 года объём производства необработанной стали составил 57,7 млн тонн нетто при загрузке мощностей 76,6%, что на 1,3% больше, чем 56,9 млн тонн нетто за аналогичный период 2024 года.

Основные игроки рынка электрокальцинированного антрацита:

- Графит и углерод Имериса

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Superior Graphite Company

- Хунань Юньси Карбон Ко., Лтд.

- Nippon Carbon Co., Ltd.

- Группа компаний Imerys (штаб-квартира в Европе)

- SGL Carbon SE

- Констеллиум ЮВ

- Циндао Хайда Карбон Ко., Лтд.

- Борал Лимитед

- Графит Индия Лимитед

- AMG Advanced Metallurgical Group

- POSCO Carbon

- Газовые углеродные технологии

Рынок электрокальцинированного антрацита отличается высокой конкуренцией, где инновации и расширение производственных мощностей обеспечиваются сочетанием транснациональных корпораций и региональных специалистов. Ведущие игроки, такие как Imerys Graphite & Carbon и Superior Graphite, используют передовые производственные технологии и глобальные сети поставок для сохранения своего доминирующего положения. Стратегические инициативы включают увеличение инвестиций в устойчивые процессы кальцинации и расширение производственных мощностей ближе к отраслям-конечным потребителям. Такие компании, как Nippon Carbon и Tokai Carbon, уделяют большое внимание НИОКР для разработки высокочистых марок ECA, адаптированных к меняющимся потребностям производства стали и алюминия. Партнерские отношения и совместные предприятия в Азиатско-Тихоокеанском регионе и Европе являются распространёнными стратегиями для расширения присутствия на рынке и соблюдения строгих экологических норм.

Ведущие мировые производители электрокальцинированного антрацита (ЭКА)

Последние события

- В марте 2024 года компания Imerys Graphite & Carbon выпустила усовершенствованный электрокальцинированный антрацит повышенной чистоты и пониженного содержания серы, предназначенный для повышения качества стали, выплавляемой в электродуговых печах. Это нововведение привело к увеличению внедрения антрацита на 14% на европейских и североамериканских сталелитейных заводах, повышению эксплуатационной эффективности и сокращению выбросов. Новый продукт соответствует растущему спросу отрасли на экологически чистое сырье, позиционируя Imerys как мирового лидера в области экологически чистых материалов для металлургической промышленности.

- В январе 2024 года компания Superior Graphite объявила о расширении производственных мощностей по производству электрохимического концентрата (ЭКА) на 25% на своих заводах в США, что стало возможным благодаря инвестициям в размере 50 миллионов долларов США. Увеличение мощности отвечает растущему спросу со стороны производителей алюминия и стали, внедряющих технологию электродуговой печи. Модернизация также включает энергоэффективные методы прокалки, что снижает углеродный след завода и повышает однородность продукции, укрепляя конкурентоспособность компании на мировом рынке.

- Report ID: 8095

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.