Перспективы рынка инверторов для электромобилей:

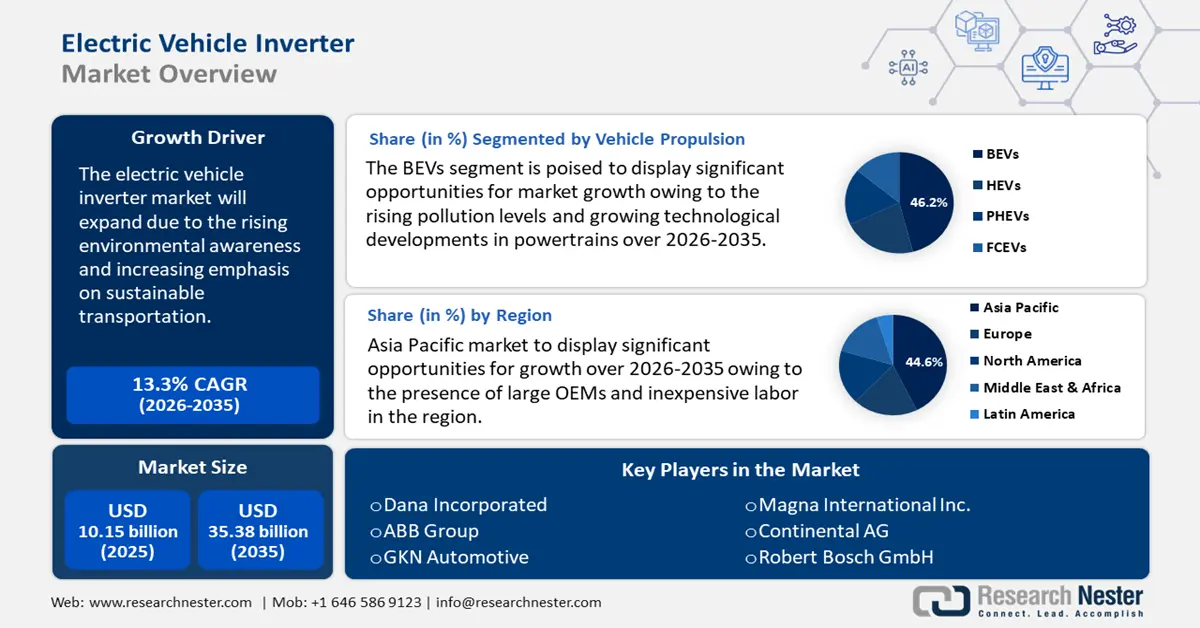

Объём рынка инверторов для электромобилей в 2025 году превысил 10,15 млрд долларов США и, по прогнозам, достигнет 35,38 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 13,3% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка инверторов для электромобилей оценивается в 11,36 млрд долларов США.

Расширение рынка инверторов для электромобилей тесно связано с ростом осведомленности об охране окружающей среды и усилением внимания к устойчивому транспорту, что значительно ускорило глобальное внедрение электромобилей.

Кроме того, неотложность сокращения выбросов углерода в сочетании со снижением производственных затрат и поддерживающими государственными стимулами для покупки электромобилей еще больше стимулирует спрос на возобновляемые источники энергии, такие как солнечная и ветровая энергия. Например, с 1 января правительство США выплатило 2 миллиарда долларов США в виде авансовых налоговых льгот для потребителей электромобилей (ЭМ) в точках продаж для более чем 300 000 автомобилей в октябре 2024 года. Кроме того, в Индии Кабинет министров одобрил схему PM Electric Drive Revolution in Innovative Vehicle Enhancement (PM E-DRIVE), которая обойдется в 128 миллионов долларов США и вступит в силу 1 октября 2024 года и продлится до 31 марта 2026 года. Основными целями схемы являются создание сильной экосистемы производства ЭМ по всей стране, строительство необходимой зарядной инфраструктуры и ускорение внедрения электромобилей.

Ключ Инвертор для электромобиля Сводка рыночной аналитики:

Региональные особенности:

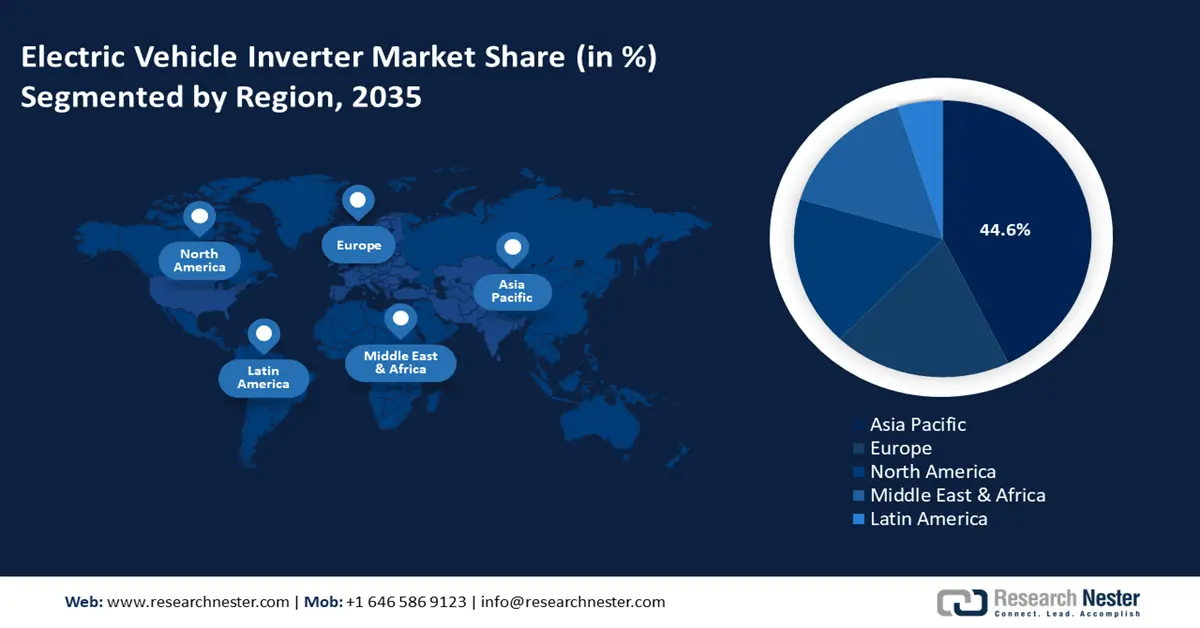

- К 2035 году доля рынка инверторов для электромобилей в Азиатско-Тихоокеанском регионе составит 44,60%, что обусловлено ростом потребительских расходов, низким уровнем проникновения автомобилей и ростом производства транспортных средств.

Обзор сегмента:

- Ожидается, что доля электромобилей на рынке инверторов для электромобилей к 2035 году достигнет 46,20%. Это обусловлено растущими экологическими проблемами, технологическим прогрессом в области силовой электроники и повышением эффективности инверторов.

Основные тенденции роста:

- Расширение использования систем беспроводной зарядки электромобилей

- Появление двунаправленной зарядки

Основные проблемы:

- Ограниченный срок службы аккумулятора

- Высокая стоимость материалов

Ключевые игроки:Dana Incorporated, ABB Group, GKN Automotive, Magna International Inc., Continental AG, Robert Bosch GmbH, Eaton Corporation Plc, BorgWarner Inc., Marelli Holdings Co., Ltd., Infineon Technologies AG.

Глобальный Инвертор для электромобиля Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 10,15 млрд долларов США

- Объём рынка в 2026 году: 11,36 млрд долларов США

- Прогнозируемый объём рынка: 35,38 млрд долларов США к 2035 году

- Прогнозы роста: 13,3% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 44,6 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Япония, Германия, Южная Корея.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка инверторов для электромобилей:

Драйверы роста

Растущее внедрение систем беспроводной зарядки электромобилей: для систем беспроводной зарядки требуются высокочастотные инверторы, преобразующие постоянный ток в переменный, который затем передаётся в автомобиль по беспроводной связи. Ключевая роль AC/DC и DC/DC-преобразователей в управлении и преобразовании электроэнергии между передающей и приёмной системами оправдывает продуманную конструкцию и работу этих преобразователей. Подаваемое напряжение преобразуется с низкой на высокую частоту с помощью высокочастотного инвертора. Высокая частота способствует увеличению колебаний магнитного потока передатчика, что повышает коэффициент связи. Высокий коэффициент связи повышает способность передавать энергию.

Производители электромобилей оснащают свои автомобили системами беспроводной зарядки, поскольку инфраструктура беспроводной зарядки развивается, что повышает спрос на современные инверторы, обеспечивающие более быструю зарядку и более удобный пользовательский интерфейс. По данным Международного энергетического агентства (МЭА), к концу 2022 года в мире насчитывалось 2,7 миллиона общественных зарядных станций, а в том же году их было установлено более 900 000. Это на 55% больше, чем в 2021 году, и эквивалентно 50%-ному росту до пандемии в период с 2015 по 2019 год.Появление двунаправленной зарядки: роль силовой электроники в зарядке аккумуляторов электромобилей стала еще более сложной и изощренной с внедрением технологии двунаправленной зарядки, также известной как Vehicle-to-Grid (V2G). Эти системы также имеют силовую электронику, встроенную для зарядки автомобиля и возврата энергии от аккумулятора в сеть или дом во время отключений электроэнергии или периодов высокого спроса. В системах беспроводной зарядки электромобилей силовая электроника регулирует мощность в соответствии с потоком от аккумулятора автомобиля к первичной катушке, вторичной катушке и сети. Сочетание процессов, выпрямления и инверсии обеспечивает надежную передачу энергии без ущерба для протоколов и требований безопасности. Растущий спрос на технологию двунаправленной зарядки увеличил внедрение передовых инверторов для управления передовыми алгоритмами для направления двунаправленного потока мощности, обеспечения стабильности сети и улучшения передачи энергии.

Достижения в области инверторных технологий: инверторы мощности постоянно совершенствуются с точки зрения энергоэффективности, термостойкости и надежности. Они также используются в гибридных автомобилях, автомобилях на топливных элементах и электромобилях, где служат балансом и резервом для непрерывной работы электрических систем автомобиля. Современные инверторы лёгкие и компактные, особенно по сравнению с общей массой автомобиля. Преимущества снижения веса инвертора теряют свою ценность для коммерческих автомобилей со значительно большей снаряжённой массой.

Крупные игроки выводят на рынок новые продукты, что стимулирует рост рынка инверторов для электромобилей. Например, в сентябре 2021 года компании Hitachi Astemo, Ltd. и Hitachi, Ltd. совместно объявили о разработке небольшой и лёгкой системы прямого привода для набирающего популярность рынка электромобилей, объединяющей тормоз, инвертор и двигатель в единое целое. Кроме того, ожидается, что полупроводники SiC и GaN заменят традиционные кремниевые транзисторы в тяговых инверторах, обеспечивая более высокую эффективность, более высокую скорость переключения и более высокую плотность мощности.

Проблемы

Ограниченный срок службы аккумулятора: аккумулятор — самая дорогая часть электромобиля, и по мере его старения возникают вопросы, связанные с расходами на обслуживание и графиком замены. Несмотря на быстрое развитие технологий производства аккумуляторов, современные электромобили зачастую имеют запас хода всего 250–300 миль (400–580 км) без необходимости остановки для подзарядки. Многие водители беспокоятся о том, что могут застрять в длительных поездках без доступных зарядных станций. Широкое распространение электромобилей будет зависеть от решения проблем, связанных с ресурсом аккумулятора, и значительного увеличения запаса хода за счет развития технологий зарядки и увеличения размеров аккумуляторов.

Высокая стоимость материалов: Благодаря своим превосходным электрическим характеристикам и минимальным потерям мощности карбид кремния (SiC) и оксид графена (GaN) являются важнейшими полупроводниками для повышения эффективности инверторов мощности электромобилей. Инверторы мощности требуют больших первоначальных инвестиций, поскольку эти полупроводники дороже и сложнее в производстве, чем традиционные кремниевые полупроводники. Следовательно, высокая стоимость этих материалов будет сдерживать рост рынка инверторов для электромобилей.

Объем и прогноз рынка инверторов для электромобилей:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

13,3% |

|

Размер рынка базового года (2025) |

10,15 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

35,38 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка инверторов для электромобилей:

Анализ сегмента движения транспортных средств

К 2035 году сегмент электромобилей (BEV) должен занять долю рынка инверторов для электромобилей более 46,2%. Рост сегмента можно объяснить растущей обеспокоенностью тем, что рост уровня загрязнения окружающей среды приводит к изменению климата и ухудшению погодных условий по всему миру. По данным Международной организации производителей автотранспортных средств (МОТА), 16% антропогенных выбросов CO2 в мире приходится на автомобильный транспорт. Кроме того, для питания электродвигателей электромобили (BEV) используют инверторы для преобразования постоянного тока (DC) от аккумуляторов в переменный (AC). Более того, широкозонные полупроводники, такие как карбид кремния и нитрид галлия, относятся к числу технологических разработок в области силовой электроники, которые способствуют повышению эффективности инверторов, что увеличит производительность и запас хода электромобилей.

Анализ сегмента типа инвертора

Сегмент IGBT на рынке инверторов для электромобилей займет заметную долю в прогнозируемый период. Преобразуя постоянный ток аккумуляторных батарей в переменный для питания электродвигателей, IGBT (биполярные транзисторы с изолированным затвором) являются важнейшими компонентами электромобилей. Эти инверторы идеально подходят для электромобилей благодаря высокой эффективности, быстрому времени переключения и способности выдерживать высокие напряжения и токи. Растущий спрос на электромобили, обусловленный экологическими проблемами и государственной политикой поддержки экологически устойчивого транспорта, являются основными факторами, стимулирующими развитие рынка IGBT-инверторов для электромобилей.

Анализ сегмента типа транспортного средства

Ожидается, что сегмент легковых автомобилей приобретет значительную долю рынка инверторов для электромобилей к 2035 году. Инвертор для электромобилей является неотъемлемой частью легковых автомобилей, который преобразует постоянный ток (DC), накопленный в аккумуляторе, в переменный ток (AC) для питания электродвигателя. Это преобразование необходимо для регулирования скорости и крутящего момента двигателя, обеспечивая плавное ускорение и эффективную работу электромобиля. Постоянное стремление к повышению энергоэффективности и запаса хода является одним из факторов, стимулирующих разработку инверторов для электромобилей в легковых автомобилях. Повышение эффективности инвертора увеличивает запас хода электромобилей на одной зарядке, что делает их более полезными для повседневного использования. Кроме того, усовершенствования в технологии инверторов для электромобилей способствуют снижению потерь энергии при преобразовании мощности, что повышает общую производительность и снижает эксплуатационные расходы для владельцев электромобилей.

Наш углубленный анализ мирового рынка инверторов для электромобилей включает следующие сегменты:

Тип инвертора |

|

Диапазон мощности |

|

Движение транспортного средства |

|

Тип транспортного средства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка инверторов для электромобилей:

Анализ рынка Азиатско-Тихоокеанского региона

На рынке инверторов для электромобилей Азиатско-Тихоокеанский регион, вероятно, к 2035 году займет более 44,6% выручки. Рынок расширяется благодаря росту потребительской покупательной способности, что привело к увеличению продаж электромобилей. Низкий уровень проникновения автомобилей, ценовые преимущества для OEM-производителей и рост производства автомобилей создают заманчивые рыночные перспективы для автопроизводителей и поставщиков автокомпонентов. Многие крупные OEM-производители открыли производственные мощности в регионе или заключили партнерские соглашения с крупными отечественными автопроизводителями благодаря низким производственным затратам и недорогой рабочей силе.

Правительство Китая поощряет своих граждан ездить на электромобилях. Ожидается, что рынок инверторов для электромобилей в Китае вырастет в результате контрактов и соглашений о продаже электробусов между китайскими автопроизводителями и другими странами. Внедрение электрической мобильности и рост производства транспортных средств для экспорта в другие страны являются основными факторами, которые, как ожидается, увеличат спрос на инверторы мощности электромобилей в Китае. По данным Комиссии по международной торговле США, с 2018 по 2023 год экспорт электромобилей из Китая вырос на 1016 процентов, достигнув около 1,6 миллиона единиц в 2023 году (самый высокий показатель среди всех экспортеров). С 295 миллионов долларов США в 2018 году до 36,7 миллиарда долларов США в 2023 году стоимость экспорта китайских электромобилей увеличилась еще на 12 334 процента. С 2021 года Китай также является вторым по величине экспортером электромобилей в стоимостном выражении.

Кроме того, в Индии наблюдается более высокий уровень урбанизации и обеспокоенности состоянием окружающей среды, а крупнейшие города страны лидируют в развитии тенденции внедрения электромобилей. В 2023 году доля городского населения Индии в общей численности населения страны оценивалась в 36,36%. Высокая концентрация городов обуславливает высокий спрос на электромобили и инверторы для электромобилей. Значительные успехи также были достигнуты в развитии инфраструктуры зарядки электромобилей в стране, что повысило жизнеспособность рынка инверторов для электромобилей.

Обзор европейского рынка

Европейский рынок инверторов для электромобилей займет существенную долю в прогнозируемый период. Масштабное внедрение электромобилей стимулируется более строгими законами о загрязнении окружающей среды, а также государственными программами и субсидиями в крупных странах, включая Германию, Францию и Великобританию, что увеличивает потребность региона в инверторах. Например, Европейская комиссия предложила в ноябре 2022 года новый стандарт выбросов для дорожных автомобилей «Евро-7». В соответствии с целью «Зелёного соглашения» по нулевому загрязнению, новые правила значительно снизят загрязнение воздуха новыми автомобилями (как легковыми, так и грузовыми), продаваемыми в ЕС. Кроме того, присутствие крупных международных автопроизводителей открывает европейским производителям инверторов доступ к закрытому рынку инверторов для электромобилей.

Германия , в частности, продемонстрировала огромные перспективы благодаря своим новаторским усилиям по переходу на электромобильность. Для электромобилей премиум-класса несколько ведущих немецких автопроизводителей разработали передовые конструкции и технологии инверторов. Благодаря этому Европа стала более конкурентоспособной в сегменте рынка инверторов для электромобилей премиум-класса. Для укрепления местной экономики Германия и другие страны активно стимулируют производство и инновации в рамках внутренней цепочки поставок электромобилей.

Участники рынка инверторов для электромобилей:

- Дана Инкорпорейтед

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Группа АББ

- GKN Automotive

- Magna International Inc.

- Континенталь АГ

- Роберт Бош ГмбХ

- Корпорация Итон Plc

- BorgWarner Inc.

- Marelli Holdings Co., Ltd.

- Infineon Technologies AG

Участники рынка инверторов для электромобилей, отличающегося высокой конкуренцией, конкурируют, сотрудничают и вкладывают значительные средства в исследования и разработки, чтобы занять значительную долю рынка. В связи с растущей конкуренцией, расширением сотрудничества и другими стратегическими решениями, направленными на повышение операционной эффективности, рынок инверторов для электромобилей довольно фрагментирован. Чтобы оставаться конкурентоспособными и расширять клиентскую базу, эти компании концентрируются на совершенствовании и диверсификации своего предложения.

Последние события

- В мае 2024 года компания ABB представила новый инновационный комплект для электробусов, состоящий из двигателя AMXE250 и инвертора HES580. Новый силовой агрегат, разработанный для совместной работы и обеспечивающий более эффективное, надежное и широкодоступное решение для отрасли, представляет собой большой шаг вперед на пути к более чистым и устойчивым транспортным решениям.

- В мае 2023 года компания Dana Incorporated расширила свое портфолио Spicer Electrified e-Powertrain, включив в него e-Transmissions для электромобилей средней грузоподъемности.

- Report ID: 6932

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Инвертор для электромобиля Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.