Перспективы рынка дренажных катетеров:

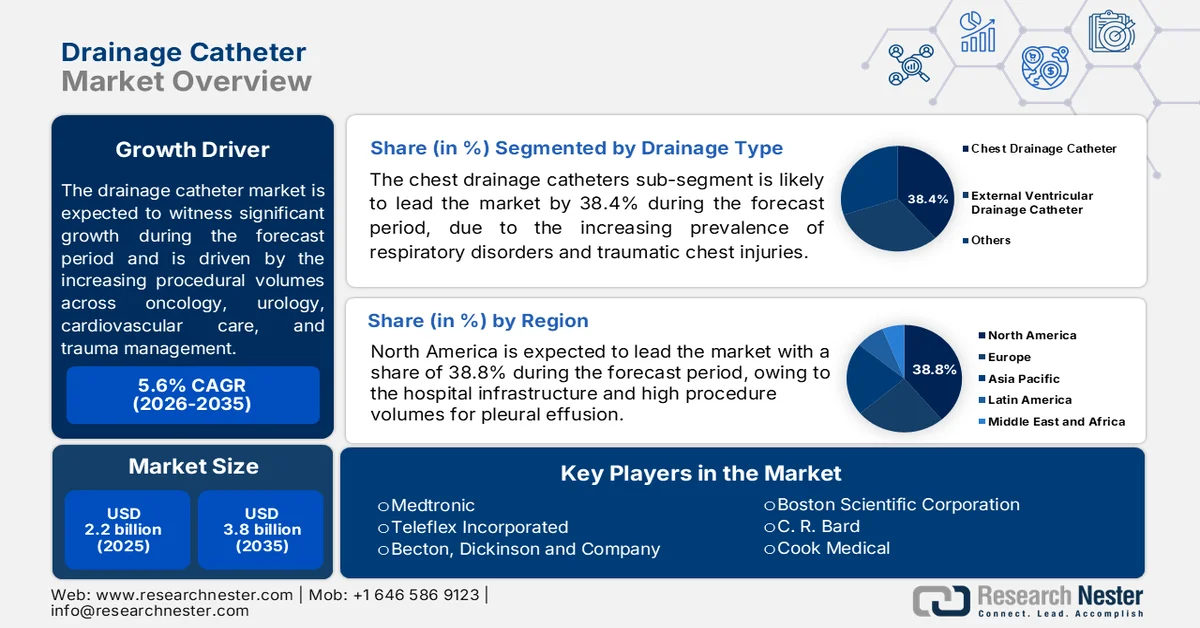

Объем рынка дренажных катетеров в 2025 году оценивался в 2,2 млрд долларов США и, как ожидается, достигнет 3,8 млрд долларов США к концу 2035 года, увеличиваясь примерно на 5,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка дренажных катетеров оценивался в 2,3 млрд долларов США.

Рынок дренажных катетеров поддерживается растущим объемом процедур в онкологии, урологии, кардиологии, лечении травм и послеоперационных вмешательствах как в развитых, так и в развивающихся системах здравоохранения. Рост числа госпитализаций и увеличение бремени хронических заболеваний продолжают расширять спрос на дренажные процедуры под контролем визуализации в условиях оказания неотложной и долгосрочной медицинской помощи. Согласно данным CDC за февраль 2024 года, почти 129 миллионов человек в США живут как минимум с одним серьезным хроническим заболеванием, включая рак, сердечно-сосудистые заболевания, диабет или хроническую болезнь почек, все из которых связаны с более высокими показателями хирургического вмешательства, управления жидкостным балансом и инфекционных осложнений, требующих поддержки дренажа с помощью катетеров. Государственная поддержка расширения возможностей интервенционной радиологии и программ инфекционного контроля также способствует активности закупок среди больниц и амбулаторных хирургических центров.

Кроме того, наибольший в мире объем процедур и стационарного лечения обусловлен старением населения и расширением доступа к здравоохранению. По данным Организации Объединенных Наций за январь 2023 года, численность населения мира в возрасте 65 лет и старше увеличится более чем вдвое – с 761 миллиона в 2021 году до 1,6 миллиарда к 2050 году, что приведет к увеличению распространенности таких заболеваний, как обструкция мочевыводящих путей, сердечно-сосудистые заболевания и послеоперационные осложнения, которые часто требуют дренирования. Более того, по оценкам ВОЗ за 2026 год, у каждого десятого госпитализированного пациента развивается внутрибольничная инфекция, что подчеркивает необходимость в современных катетерных системах с возможностями профилактики инфекций и антимикробной обработки. Поэтому стратегии закупок в государственных больницах все больше ориентируются на одноразовые системы, совместимые с изображениями катетерные платформы и продукты, разработанные для снижения частоты повторных госпитализаций и процедурных осложнений.

Ключ Дренажный катетер Сводка рыночной аналитики:

Основные региональные особенности:

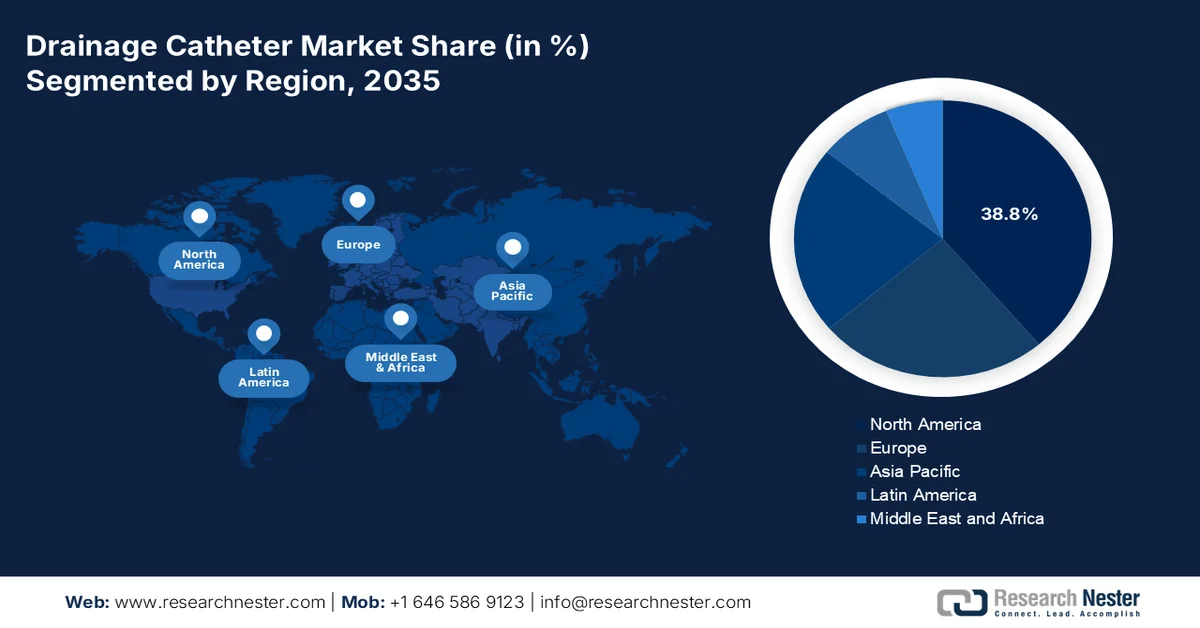

- Ожидается, что к 2035 году на Северную Америку будет приходиться 38,8% выручки, чему способствуют развитая больничная инфраструктура, рост числа процедур дренирования плевральной полости и все более широкое внедрение одноразовых дренажных систем на основе силикона.

- Согласно прогнозам, в период с 2026 по 2035 год рынок дренажных катетеров в Азиатско-Тихоокеанском регионе будет расти со среднегодовым темпом роста в 5,9%, чему способствуют расширение сетей больниц и рост числа плевральных осложнений, связанных с пневмонией и туберкулезом, в странах с развивающейся экономикой.

Анализ сегмента:

- На рынке дренажных катетеров прогнозируется, что к 2035 году сегмент катетеров для дренирования грудной клетки займет 38,4% рынка, чему способствуют растущая распространенность респираторных заболеваний, плеврального выпота, травматических повреждений грудной клетки, а также увеличение числа операций на сердечно-сосудистой и легочной системах.

- Ожидается, что сегмент больниц сохранит доминирующее положение до 2035 года, чему способствуют рост числа процедур дренирования плевральной полости у стационарных пациентов и растущий спрос на современные системы активного дренирования и тромболитической терапии с использованием катетеров.

Основные тенденции роста:

- Рост числа методов лечения рака и онкологических заболеваний.

- Расширение применения малоинвазивных и контролируемых с помощью визуализации процедур.

Основные проблемы:

- Волатильность поставок сырья и риски, связанные с цепочкой поставок.

- Нормативно-правовые препятствия и требования к клиническим доказательствам

Ключевые игроки: Medtronic, Teleflex Incorporated, Becton, Dickinson and Company BD, Boston Scientific Corporation, CR Bard (входит в состав BD), Cook Medical, Merit Medical Systems, Fresenius Medical Care, B. Braun Melsungen AG, Coloplast Group, Smiths Medical, Argon Medical Devices, Terumo Corporation, Nipro Corporation, ResMed, SIRADA Medical, Poly Medicure Limited, Vygon, Guerbet, Bearpac Medical, LLC.

Глобальный Дренажный катетер Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 2,2 млрд долларов США.

- Размер рынка в 2026 году: 2,3 млрд долларов США.

- Прогнозируемый объем рынка: 3,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Индонезия, Малайзия, Южная Корея, Таиланд

Last updated on : 21 November, 2025

Рынок дренажных катетеров: факторы роста и проблемы

Факторы роста

- Рост числа вмешательств в онкологии: Увеличение глобального бремени раковых заболеваний создает устойчивый спрос на дренажные катетеры, используемые для лечения плеврального выпота, дренирования желчных путей, нефростомии и послеоперационного восполнения жидкости. По данным ВОЗ за февраль 2024 года, во всем мире было зарегистрировано около 20 миллионов новых случаев рака. Многим пациентам с запущенными стадиями онкологических заболеваний требуются дренажные вмешательства под контролем визуализации во время химиотерапии, паллиативной помощи или лечения обструкции, связанной с опухолью. Государственная поддержка программ расширения онкологической помощи увеличивает возможности интервенционной радиологии в государственных больницах. Ожидается, что использование катетеров в онкологии будет и дальше расти по мере расширения систем здравоохранения малоинвазивных методов лечения рака и моделей амбулаторного лечения.

- Расширение применения малоинвазивных и контролируемых визуализацией процедур: Системы здравоохранения все чаще отдают приоритет малоинвазивным процедурам для снижения затрат на госпитализацию, уменьшения частоты осложнений и повышения пропускной способности пациентов, что способствует более широкому внедрению технологий, используемых на рынке дренажных катетеров. В США продолжают уделять особое внимание малоинвазивным методам лечения в рамках инициатив по повышению качества медицинской помощи. Интервенционные радиологические процедуры с использованием дренажных катетеров все чаще заменяют открытые операции по дренированию абсцессов, плевральных выпотов и декомпрессии желчных протоков. Национальные институты здравоохранения (NIH) также финансируют программы интервенционных процедур под контролем визуализации, поддерживая инновации в процедурах и повышая эффективность амбулаторного лечения. Ожидается, что больницы будут и дальше отдавать приоритет системам катетеров, совместимым с процедурами под контролем КТ, флюороскопии и УЗИ, в связи с повышением операционной эффективности и снижением нагрузки на стационарных пациентов, особенно в крупных центрах третичной медицинской помощи на развитых рынках здравоохранения.

- Растущая распространенность плеврального выпота: увеличение количества случаев плеврального выпота способствует росту спроса на дренажные катетеры в пульмонологической и кардиологической практике. Согласно исследованию NLM от августа 2021 года, в США ежегодно около 1,5 миллиона пациентов страдают от плеврального выпота, главным образом из-за застойной сердечной недостаточности, пневмонии и рака. В исследовании также сообщается, что 126 800 пациентов были госпитализированы с плевральным выпотом, что привело к расходам на здравоохранение, превышающим 5 миллиардов долларов США. Растущая клиническая и экономическая нагрузка побуждает больницы внедрять малоинвазивные системы дренирования плевры, которые обеспечивают более быстрое управление жидкостным балансом, снижение частоты осложнений и сокращение продолжительности пребывания в стационаре.

Проблемы

- Волатильность сырья и риски, связанные с цепочкой поставок: Рынок дренажных катетеров зависит от специализированных полимеров медицинского класса, которые подвержены геополитической нестабильности, торговым ограничениям и сбоям в цепочке поставок после пандемии. Волатильность цен снижает рентабельность производителей, не имеющих долгосрочных контрактов с поставщиками или стратегий двойного снабжения. Хотя рынок дренажных катетеров, как ожидается, будет расти, колебания цен на сырье остаются постоянной угрозой. Ведущие компании преодолевают это за счет вертикальной интеграции и стратегического партнерства с поставщиками полимеров, обеспечивая стабильное производство по всем своим линиям дренажных катетеров для грудной клетки и брюшной полости, в то время как более мелкие конкуренты сталкиваются с дефицитом и инфляцией цен.

- Регуляторные препятствия и требования к клиническим доказательствам: Регулирующие органы требуют строгой клинической валидации дренажных катетеров, главным образом для таких заявлений, как минимальный риск инфекции или превосходная эффективность дренажа. Более мелкие игроки на рынке дренажных катетеров не располагают ресурсами для проведения крупномасштабных испытаний. Процессы FDA и маркировки CE требуют обширной документации, а ложные заявления влекут за собой штрафы и принудительную смену бренда. Ведущие компании инвестировали в многочисленные клинические исследования, подтверждающие технологию катетеров и демонстрирующие снижение числа инфекций кровотока, связанных с катетерами. Эта доказательная база обеспечила одобрение FDA и позиционирование катетеров как высококлассных средств возмещения, создав барьер для конкурентов, не имеющих аналогичных данных.

Размер и прогноз рынка дренажных катетеров:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,6% |

|

Базовый размер рынка (2025 год) |

2,2 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

3,8 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка дренажных катетеров:

Анализ сегментов по типу дренажа

В сегменте дренажных систем сегмент катетеров для дренирования грудной клетки к концу 2035 года займет долю в 38,4%. Рост сегмента в основном обусловлен увеличением распространенности респираторных заболеваний, травм грудной клетки, плеврального выпота и послеоперационных осложнений со стороны грудной клетки, требующих эффективного удаления жидкости и воздуха. Увеличение количества операций на сердечно-сосудистой и легочной артериях в больницах и центрах неотложной помощи еще больше усиливает спрос на современные системы дренирования грудной клетки. Кроме того, технологические достижения, такие как конструкции катетеров с защитой от засорения, малоинвазивные методы установки и интегрированные цифровые системы мониторинга, улучшают результаты лечения пациентов и сокращают время госпитализации. Ожидается, что растущее внедрение в отделениях интенсивной терапии и неотложной помощи, в сочетании с расширением инфраструктуры здравоохранения и увеличением числа госпитализаций в отделения интенсивной терапии во всем мире, будет способствовать устойчивому росту рынка дренажных катетеров в течение всего прогнозируемого периода.

Анализ сегмента конечных пользователей

Лечение осложненных плеврально-легочных выпотов и эмпиемы, требующее незамедлительного назначения антибиотиков и дренирования инфицированной плевральной жидкости, напрямую подтверждает доминирующее положение больниц как конечного потребителя медицинских услуг. Согласно исследованию NLM от октября 2023 года, смертность от эмпиемы составляет 15% по сравнению с простым выпотом; раннее дренирование плевральной полости в стационаре имеет решающее значение. Однако примерно у одной трети пациентов начальная антибиотикотерапия и дренирование с помощью катетера оказываются неэффективными, что требует хирургического вмешательства и продлевает пребывание в больнице до 12-15 дней, иногда до месяца. Дальнейшая сложность дренирования возрастает из-за наличия полостей, перегородок и высокой вязкости жидкости. Эти факторы обуславливают постоянный спрос больниц на современные активные дренажные катетеры, катетеры типа «косичка» и системы, совместимые с тромболитической терапией. Количество процедур дренирования плевральной полости в стационарных больницах США ежегодно увеличивается, подтверждая клиническую и экономическую значимость больниц в лечении сложных плевральных инфекций.

Анализ сегмента конструкции катетера

Катетеры типа «косичка» лидируют в сегменте конструкций катетеров благодаря своему уникальному самофиксирующемуся загнутому кончику, который предотвращает случайное смещение и обеспечивает безопасный, минимально инвазивный чрескожный дренаж. Согласно исследованию NLM от апреля 2024 года, рандомизированное клиническое исследование с участием 40 пациентов напрямую подтверждает, что катетеры типа «косичка» являются ведущим сегментом конструкций катетеров. В исследовании сравнивалась установка катетера типа «косичка» у постели больного с традиционной торакостомией с использованием трубки 28 Fr при неэкстренном травматическом пневмотораксе. Катетеры типа «косичка» продемонстрировали снижение боли в месте установки более чем на 50% в день установки и в течение следующих двух дней, без существенной разницы в использовании обезболивающих препаратов. Вторичные результаты, показатели успешности и частота осложнений были схожими в обеих группах. Исследование пришло к выводу, что катетеры типа «косичка» обеспечивают меньшую боль без ущерба для эффективности.

Наш углубленный анализ рынка дренажных катетеров включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Материал |

|

Приложение |

|

Конечный пользователь |

|

Конструкция катетера |

|

Тип дренажа |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок дренажных катетеров — региональный анализ

Анализ рынка Северной Америки

В 2025 году Северная Америка доминировала на рынке дренажных катетеров и, как ожидается, к концу 2035 года займет региональную долю выручки в 38,8%. Движущими силами рынка являются хорошо развитая больничная инфраструктура и большой объем процедур, связанных с осложнениями плевральной пневмонии и послеоперационным дренированием. Спрос на дренажные катетеры формируется в связи с продолжающимся переходом от стационарного к амбулаторному лечению: амбулаторные хирургические центры и отделения интервенционной радиологии переходят на использование катетеров типа «косичка» вместо традиционных дренажных трубок. Государственные закупки, особенно через Управление здравоохранения ветеранов, ускорили переход к одноразовым силиконовым устройствам в соответствии с требованиями инфекционного контроля. Структуры возмещения расходов продолжают влиять на решения о закупках, при этом больницы отдают предпочтение экономически эффективным, готовым к использованию дренажным наборам. Кроме того, катетеры с антимикробным покрытием набирают популярность, поскольку снижение уровня инфекций остается приоритетной задачей в сфере закупок крупных систем здравоохранения.

Увеличение использования мочевых катетеров и рост числа катетер-ассоциированных инфекций мочевыводящих путей способствуют росту спроса на рынке дренажных катетеров в США. Согласно данным Центров по контролю и профилактике заболеваний за июнь 2025 года, почти 75% внутрибольничных инфекций мочевыводящих путей связаны с мочевыми катетерами, а от 15% до 25% госпитализированных пациентов нуждаются в катетеризации во время лечения. Более того, исследование NLM за июль 2023 года показало, что в США ежегодно устанавливается 30 миллионов мочевых катетеров, что отражает значительный спрос на эти процедуры в больницах и хирургических центрах. Исследование NLM за январь 2023 года показывает, что медицинские работники все чаще внедряют передовые катетерные системы, включая катетеры Фолея с баллонным фиксатором и катетеры типа «косичка», для повышения эффективности дренажа и снижения осложнений. Клинические исследования также продемонстрировали низкий уровень осложнений и более короткие сроки выписки при использовании катетеров типа «косичка» под контролем УЗИ, что подтверждает более широкое внедрение малоинвазивных методов дренажа с помощью катетеров в условиях острого и послеоперационного ухода.

Количество пациентов, которым было проведено дренирование с помощью катетера типа «косичка» под контролем УЗИ.

Место локализации скопления жидкости/абсцесса | Количество пациентов | Проценты (%) |

Печень | 18 | 37,5% |

Почечные | 12 | 25% |

Асцит (внутрибрюшинный) | 6 | 12,5% |

Селезенка | 6 | 12,5% |

поясничная мышца | 4 | 8,3% |

псевдокиста поджелудочной железы | 2 | 4,1% |

Источник : NLM, январь 2023 г.

Рост числа госпитализаций, старение населения и увеличение государственных расходов на здравоохранение формируют рынок дренажных катетеров в Канаде . Согласно отчету Elite Providers Hub for Progressive Play 2026, общие расходы Канады на здравоохранение в 2024 году достигли 372 миллиардов долларов США, что составляет около 9 547 долларов США на человека, поддерживая тем самым закупку устройств для стационарного и интервенционного лечения. Правительство Канады сообщило в ноябре 2024 года, что взрослые в возрасте 65 лет и старше составляют почти 19% населения страны, что увеличивает спрос на процедуры дренирования мочевыводящих путей и послеоперационного дренирования, связанные с хроническими заболеваниями и восстановлением после операций. Кроме того, исследование NLM, проведенное в июле 2022 года, зафиксировало более 3,1 миллиона госпитализаций в Канаде, что отражает устойчивую активность процедур в учреждениях неотложной помощи, где дренажные катетеры регулярно используются для контроля инфекций, управления жидкостным балансом и малоинвазивных вмешательств.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке дренажных катетеров и будет расти со среднегодовым темпом роста в 5,9% в течение анализируемого периода с 2026 по 2035 год. Движущими силами рынка дренажных катетеров являются значительные различия в моделях закупок медицинской инфраструктуры и клинической практике как в развитых, так и в развивающихся странах. Развитые рынки, такие как Япония, Южная Корея и Австрия, отдают приоритет высококачественным силиконовым катетерам и протоколам установки под контролем изображений, аналогичным западным стандартам. На чувствительных к ценам рынках, включая Индию, Индонезию и Малайзию, наблюдается увеличение объемов закупки более дешевых полиуретановых или ПВХ-катетеров, часто поставляемых региональными производителями. Рост объемов процедур поддерживается расширением больничных сетей и ростом числа плевральных осложнений, связанных с пневмонией и туберкулезом, в Южной и Юго-Восточной Азии.

Увеличение заболеваемости раком легких и внелегочными онкологическими заболеваниями способствует росту спроса на плевральные дренажные катетеры и системы внутриплевральных катетеров, что, в свою очередь, стимулирует рынок дренажных катетеров в Индии . Исследование NLM, проведенное в октябре 2024 года, показывает, что в Индии ежегодно регистрируется около 2,5 миллионов случаев рака, при этом регистрируется почти 700 000 новых случаев и 556 000 смертей, связанных с раком. Злокачественный плевральный выпот, распространенное осложнение при запущенных формах рака, часто требует повторного терапевтического дренирования и длительного контроля за жидкостью. Эта растущая нагрузка на систему здравоохранения стимулирует внедрение внутриплевральных катетеров, которые обеспечивают амбулаторную установку, сокращают продолжительность госпитализации, снижают частоту повторных вмешательств и улучшают контроль симптомов. По сравнению с традиционным плевродезом с дренажом грудной клетки, системы внутриплевральных катетеров поддерживают амбулаторное лечение и малоинвазивные методы лечения, что делает их актуальными в условиях ограниченных ресурсов и большого объема онкологической помощи в Индии.

Рынок дренажных катетеров в Японии быстро растет и достиг 61,60 млн долларов США в 2025 году, а к 2026 году его объем оценивается в 66,96 млн долларов США. Кроме того, ожидается, что к 2035 году рынок достигнет 122,40 млн долларов США и будет расти со среднегодовым темпом роста 6,9% в течение прогнозируемого периода. Рынок дренажных катетеров выигрывает от растущей активности клинических исследований в области злокачественного плеврального выпота (ЗПВ), нейроваскулярных вмешательств и лечения колоректального рака. В первом клиническом исследовании 2025 года, посвященном оценке внутриплеврального применения толуолсульфонамида при ЗПВ, дренирование катетером было включено в качестве основного компонента лечения, что отражает растущее внедрение малоинвазивных методов лечения плевры в онкологической практике. Более того, исследование NLM, опубликованное в январе 2026 года, показывает, что в Японии клинические исследования с участием 252 пациентов, перенесших операцию по поводу рака прямой кишки в 47 специализированных центрах, оценивали использование трансанальных дренажных трубок (ТДТ) в лечении послеоперационных осложнений. Япония также развивает технологии навигации катетеров, такие как управляемый катетер LEONIS Mova, для сложных процедур трансвенозной эмболизации, что способствует росту спроса, обусловленному инновациями, в сфере интервенционной и хирургической помощи.

Анализ европейского рынка

Европейский рынок дренажных катетеров формируется сочетанием национализированных систем здравоохранения, централизованных рамок закупок и специфических для каждой страны политик возмещения расходов. На рынках Западной Европы, включая Германию, Францию и Великобританию, особое внимание уделяется высококачественным силиконовым катетерам с антимикробным покрытием, при этом в отделениях интервенционной радиологии и пульмонологии предпочтение отдается катетерам с «косичкой». Страны Южной и Восточной Европы демонстрируют более высокую ценовую чувствительность, где значительную долю рынка занимают полиуретановые и ПВХ-катетеры. Государственные тендеры, проводимые такими организациями, как NHS Supply Chain в Великобритании и больничные консорциумы в Германии, укрепляют позиции покупателей, снижая маржу поставщиков. Внедрение активных дренажных систем растет благодаря протоколам снижения инфекционной нагрузки и сокращению продолжительности пребывания в больнице.

Развитая инфраструктура здравоохранения и растущие медицинские расходы формируют рынок дренажных катетеров в Германии . Согласно данным Федерального министерства здравоохранения Германии за июль 2025 года, национальные расходы на здравоохранение в 2022 году достигли почти 570 миллиардов долларов США, что составляет более 10% ВВП страны и превышает 1,14 миллиарда долларов США в день. Германия также поддерживает широкую сеть клинической помощи, включающую более 1800 больниц, около 154 000 врачей, работающих по контракту, 33 700 амбулаторных психотерапевтов и почти 17 000 аптек, обслуживающих около 83 миллионов жителей. Большая больничная база и высокий объем процедур увеличивают спрос на торакальные, урологические, сердечно-сосудистые и послеоперационные дренажные катетеры, используемые в хирургии, онкологии и интенсивной терапии, в то время как постоянные инвестиции в больничное обслуживание способствуют внедрению малоинвазивных вмешательств с использованием катетеров.

Растущее число пользователей катетеров, использующих их длительное время, и связанная с этим нагрузка на систему здравоохранения способствуют росту спроса на рынке дренажных катетеров в Великобритании . Исследование NLM, проведенное в марте 2024 года, показало, что более 90 000 человек в Великобритании используют катетеры длительного пользования, при этом распространенность использования катетеров выросла с 0,14% в общей популяции до 1,22% среди лиц старше 80 лет. Исследование также показало, что 71% пользователей катетеров старше 70 лет, что отражает растущий возрастной спрос на услуги по управлению мочевым дренажем. Ежегодные расходы NHS на уход за катетерами составляют приблизительно 166,3 млн долларов США, что обусловлено госпитализациями, инфекциями, закупоркой катетеров и поддержкой со стороны медсестер на дому. Рост затрат на здравоохранение и частоты осложнений стимулируют внедрение усовершенствованных катетерных технологий и решений для управления длительным дренажем в медицинских учреждениях Великобритании.

Показатели долгосрочного использования катетеров и стоимости медицинского обслуживания в Великобритании, 2024 год.

Индикатор, имеющий отношение к рынку | Основные выводы британского исследования долгосрочного использования катетеров |

Распространенность длительного использования катетеров в обществе | Общая распространенность в населении Великобритании составляет 0,14%. |

Использование катетеров среди пожилого населения | Распространенность заболевания составляет 0,73% среди людей старше 70 лет и 1,22% среди людей старше 80 лет. |

Предполагаемое количество пользователей катетеров в Великобритании, использующих их в течение длительного времени. | Более 90 000 пациентов в Великобритании |

Распределение по полу | 59,6% пользователей были мужчинами. |

концентрация пожилых пациентов | 71,2% пользователей катетеров были старше 70 лет. |

Использование катетеров различных типов | 60,8% использовали уретральные катетеры; 39% использовали надлобковые катетеры. |

Катетеризация, связанная с неврологическим заболеванием | 57% пользователей катетеров нуждались в них из-за неврологических расстройств. |

Средняя продолжительность использования катетера | Средняя продолжительность составляла от 1 до 5 лет. |

Тенденции самоменеджмента | 47,1% пациентов самостоятельно ухаживали за своими катетерами. |

использование больничных услуг | 13,6% пациентов нуждались в стационарном лечении в связи с осложнениями, вызванными катетером. |

Источник : Национальная медицинская библиотека, март 2024 г.

Ключевые игроки рынка дренажных катетеров:

- Medtronic (США)

- Teleflex Incorporated (США)

- Компания Becton, Dickinson and Company (BD) (США)

- Корпорация Boston Scientific (США)

- CR Bard (ныне часть BD) (США)

- Cook Medical (США)

- Merit Medical Systems (США)

- Fresenius Medical Care (Германия)

- Б. Браун Мельсунген АГ (Германия)

- Группа компаний «Колопласт» (Дания)

- Smiths Medical (Великобритания)

- Компания Argon Medical Devices (США)

- Корпорация Терумо (Япония)

- Корпорация Nipro (Япония)

- ResMed (США)

- SIRADA Medical (Южная Корея)

- Poly Medicure Limited (Индия)

- Выгон (Франция)

- Гербе (Франция)

- Bearpac Medical, LLC (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Medtronic использует свое глобальное лидерство в области малоинвазивных методов лечения для предложения передовых решений по дренированию плевральной и брюшной полости. Компания интегрировала функции цифрового здравоохранения в свои катетерные системы, что позволяет дистанционно контролировать объемы дренажа и уровни давления. Стратегические инициативы включают приобретение небольших компаний, занимающихся производством интервенционных устройств, и расширение портфеля на развивающихся рынках.

- Компания Teleflex Incorporated занимает прочные позиции на рынке дренажных катетеров благодаря своей фирменной продукции, используемой для дренирования грудной клетки и брюшной полости. Компания придерживается стратегии постоянного внедрения инноваций в продукцию, включая катетеры, устойчивые к перегибам, и самофиксирующиеся петли для повышения комфорта пациента. В 2025 году чистая выручка компании составила 3 047,3 млн долларов США, что на 2,4% больше, чем в 2023 году.

- Компания Becton Dickinson and Company использует приобретение компании Bard для предложения широкого спектра дренажных катетеров для урологического, желчевыводящего и абсцессного дренирования. Стратегическое направление деятельности BD включает разработку катетеров закрытой системы, минимизирующих риск инфицирования, и интеграцию интеллектуальных датчиков для отслеживания результатов в режиме реального времени. Компания инициировала партнерство с больничными сетями для стандартизации протоколов дренирования.

- Компания Boston Scientific Corporation занимает прочные позиции на рынке дренажных катетеров, сосредоточившись на применении в интервенционной гастроэнтерологии и нефрологии, включая нефростомические и билиарные дренажные катетеры. Ключевыми стратегическими инициативами компании являются разработка катетеров нового поколения с улучшенной видимостью при флюороскопии и использованием материалов, совместимых с МРТ. В 2024 году чистая выручка компании составила 16,7 млрд долларов США.

- Компания CR Bard занимала доминирующее положение на рынке дренажных катетеров, известная своими катетерами Navarre и Dawson Mueller. Bard стала пионером во многих конструкциях катетеров с фиксирующими петлями типа «косичка» и эхогенными наконечниками для ультразвукового контроля. В число стратегических инициатив компании входило расширение ассортимента дренажных наборов для домашнего использования и создание прямых каналов дистрибуции в Азиатско-Тихоокеанском регионе.

Ниже приведён список ключевых игроков, работающих на мировом рынке дренажных катетеров:

Глобальный рынок дренажных катетеров умеренно фрагментирован, при этом ключевые игроки сосредоточены на инновациях в продуктах, малоинвазивных конструкциях и географической экспансии. Ведущие компании все чаще применяют такие стратегии, как слияния и поглощения, партнерство с поставщиками медицинских услуг и разработка антимикробных или управляемых с помощью визуализации катетеров для улучшения результатов лечения пациентов. Например, в апреле 2024 года компания Vygon объявила о приобретении Macatt Medica, перуанской дистрибьюторской компании. Между американскими гигантами и устоявшимися европейскими фирмами существует жесткая конкуренция, в то время как производители из Азиатско-Тихоокеанского региона набирают обороты благодаря экономически эффективным решениям. Соблюдение нормативных требований и безопасность пациентов остаются приоритетными задачами, побуждая компании инвестировать в передовые материалы и эргономичные конструкции для снижения таких осложнений, как инфекции или закупорки.

Обзор корпоративного сектора рынка дренажных катетеров:

Последние события

- В январе 2025 года компания Guerbet , мировой специалист в области контрастных веществ и решений для медицинской визуализации, объявила о продаже активов компании Accurate Medical Therapeutics, Ltd., разработчика, производителя и дистрибьютора микрокатетеров DraKon™ и SeQure®, компании Argon Medical, ведущему поставщику медицинских изделий для интервенционной радиологии, сосудистой хирургии, интервенционной кардиологии и онкологических процедур.

- В январе 2025 года компания Argon Medical объявила о приобретении у Guerbet SA части активов Accurate Medical Therapeutics, Ltd., производителя и дистрибьютора микрокатетеров DraKon™ и SeQure®. Включение микрокатетеров SeQure и DraKon в портфель Argon расширяет ассортимент продукции компании в области онкологии, включая терапевтические устройства и аксессуары.

- В сентябре 2024 года компания Bearpac Medical, LLC объявила о начале клинического исследования AESOP (Assessing Experience, Safety, and Outcomes of the Passio Pump Drainage System – AESOP). AESOP – это одноцентровое перекрестное, неслепое рандомизированное контролируемое исследование с соотношением 1:1, набор участников которого проводится в North Bristol NHS Trust. Участники будут рандомизированы для установки внутриплеврального катетера либо с помощью катетера Bearpac Passio, либо с помощью стандартного катетера (BD PleurX).

- Report ID: 4172

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Дренажный катетер Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.