Обзор рынка компонентов дисплея:

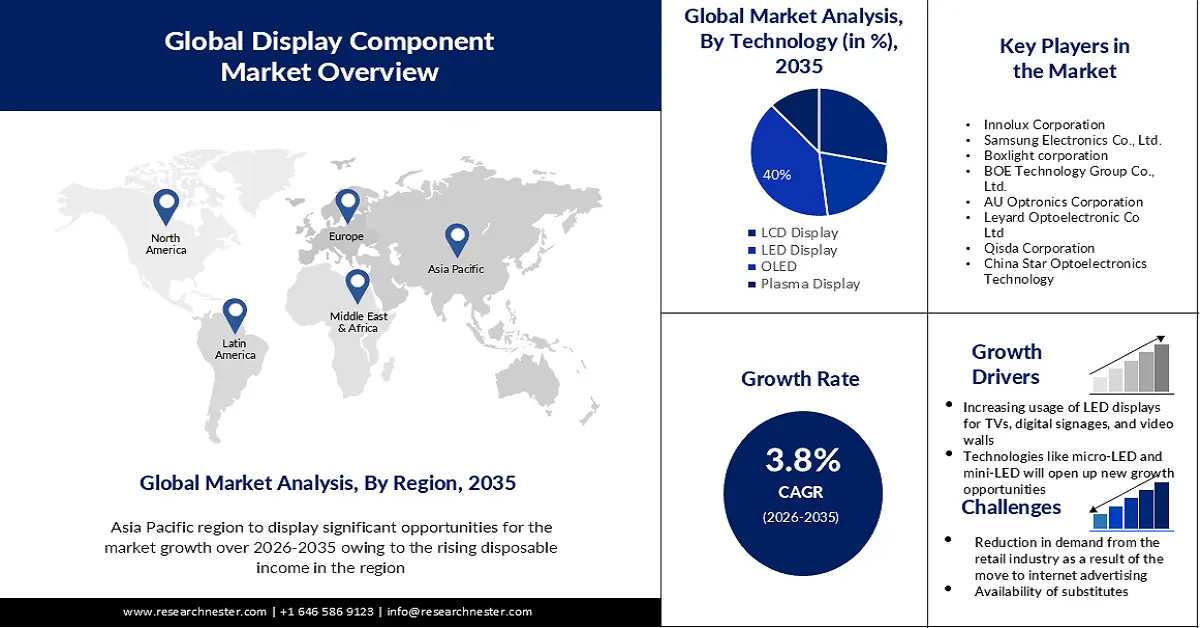

Объем рынка компонентов для дисплеев в 2025 году превысил 341,82 млрд долларов США и, как ожидается, превысит 496,33 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 3,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли компонентов для дисплеев оценивался в 353,51 млрд долларов США.

Главным фактором, стимулирующим расширение рынка, является растущий спрос на смартфоны во всем мире. По данным производителей смартфонов, в 2022 году во всем мире было продано около 1,39 миллиарда смартфонов. Кроме того, потребность в современных портативных устройствах и быстрое развитие технологий сотовой связи способствовали недавнему резкому росту числа владельцев смартфонов.

Кроме того, последние тенденции к уменьшению ширины этих дисплеев, растущая популярность плоских панелей и увеличение продаж телевизоров во всем мире, как ожидается, будут способствовать расширению рынка. Также в течение прогнозируемого периода ожидается, что растущее использование экранов в различном медицинском оборудовании будет способствовать расширению рынка.

Ключ Компонент отображения Сводка рыночной аналитики:

Основные региональные особенности:

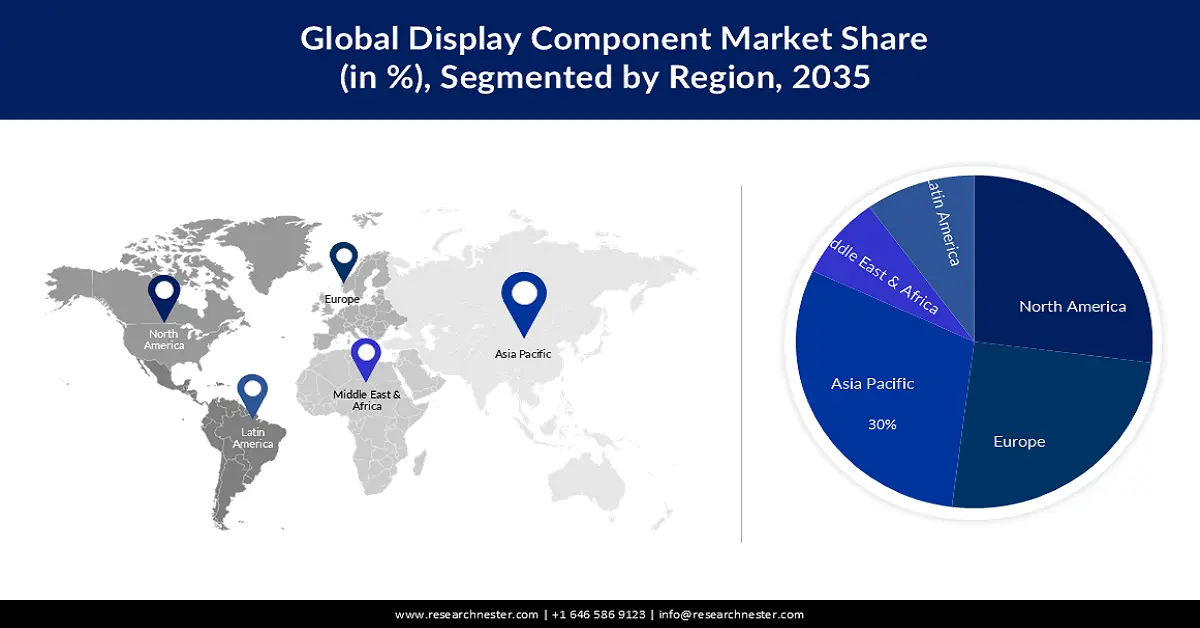

- По оценкам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться наибольшая доля выручки в размере 30%, что обусловлено ростом располагаемых доходов, присутствием ключевых производителей и растущим спросом на смартфоны, телевизоры и носимые устройства.

- Ожидается, что в течение прогнозируемого периода Северная Америка займет вторую по величине долю рынка в 27%, что обусловлено растущим использованием потребителями современных электронных устройств и развитыми региональными производственными мощностями.

Анализ сегмента:

- По прогнозам, в течение прогнозируемого периода сегмент OLED займет наибольшую долю выручки, составляющую около 40%, чему способствуют широкое применение в различных отраслях, высокий спрос на превосходное качество изображения и технологические достижения.

- Ожидается, что к 2035 году на сегмент приложений для смартфонов придется 32% рынка, чему способствуют растущее внедрение OLED-дисплеев, спрос на контент 4K/8K, гибкие панели и инвестиции в новые производственные мощности по выпуску дисплеев.

Основные тенденции роста:

- Растущее использование светодиодных дисплеев для телевизоров, цифровых вывесок и видеостен.

- Технологии, подобные Micro LED и Mini LED, откроют новые возможности для роста бизнеса в сфере производства дисплеев.

Основные проблемы:

- Снижение спроса со стороны розничной торговли в результате перехода к интернет-рекламе.

- Ожидается, что наличие товаров-заменителей будет препятствовать росту рынка.

Ключевые игроки: Innolux Corporation, Samsung Electronics Co., Ltd., Boxlight corporation, BOE Technology Group Co., Ltd., AU Optronics Corporation, Leyard Optoelectronic Co Ltd, Qisda Corporation, China Star Optoelectronics Technology.

Глобальный Компонент отображения Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 341,82 млрд долларов США.

- Размер рынка в 2026 году: 353,51 млрд долларов США.

- Прогнозируемый объем рынка: 496,33 млрд долларов США к 2035 году.

- Прогнозируемый рост: 3,8%

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (30% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, Япония, Южная Корея, США, Германия

- Развивающиеся страны: Индия, Вьетнам, Тайвань, Бразилия, Мексика

Last updated on : 19 November, 2025

Рынок компонентов дисплея: факторы роста и проблемы

Драйверы роста

Растущее использование светодиодных дисплеев для телевизоров, цифровых вывесок и видеостен — многие устройства, включая телевизоры, цифровые вывески, видеостены, мобильные телефоны и автомобильные смарт-дисплеи , используют эту технологию. 65% конечных пользователей намерены увеличить расходы на цифровые вывески и на приобретение новых дисплеев, а 42% — на создание контента. По сравнению с другими технологиями отображения, светодиодные дисплеи стали одними из самых популярных и занимают значительную долю рынка в различных областях применения. Улучшения разрешения, яркости, разнообразия продукции, а также разработка долговечных поверхностных светодиодов и микросветодиодов — это лишь несколько примеров технологических разработок, которые способствовали расширению рынка.

Технологии, такие как Micro-LED и Mini-LED, откроют новые возможности для роста бизнеса в сфере дисплеев. Micro-LED дисплеи обладают рядом преимуществ перед традиционными технологиями отображения, включая более высокую точность цветопередачи, повышенную контрастность и более быстрое время отклика. Кроме того, Micro-LED дисплеи более энергоэффективны и подходят для широкого спектра устройств, таких как ноутбуки, смартфоны, гарнитуры дополненной и виртуальной реальности и огромные цифровые экраны. Благодаря этим преимуществам, экраны Micro-LED являются перспективной технологией, способной полностью изменить рынок компонентов для дисплеев.

- Расширение использования гибких и складных панелей — благодаря использованию гибких подложек при их изготовлении, гибкие панели дисплеев можно сгибать. Эти гибкие подложки могут быть изготовлены из легкого, тонкого и долговечного пластика или гибкого стекла. Кроме того, производители сгибают или изгибают их и используют в конечных устройствах, таких как ноутбуки, ПК и мобильные телефоны. OLED-дисплеи служат основой для технологии гибких дисплеев, которая используется в складных телефонах. За последние несколько лет складные панели для дисплеев приобрели популярность в ноутбуках, планшетах и смартфонах. Смартфоны высокого класса все чаще оснащаются такими складными панелями. Спрос на высококачественные мобильные телефоны растет в результате увеличения располагаемого дохода потребителей.

Проблемы

Снижение спроса со стороны розничной торговли в результате перехода к интернет-рекламе. В наши дни цифровая реклама становится все более совершенной, персонализированной и актуальной. Покупатели проводят в интернете больше времени, чем когда-либо прежде, из-за роста использования интернета, и цифровая реклама предоставляет идеальный способ взаимодействия с клиентами по нескольким каналам. В результате потребность розничной торговли в дисплеях снижается. Рынок дисплеев также сдерживается тем, что потребители избегают сенсорных экранов в общественных местах из-за вспышки коронавируса. В прогнозируемый период эти факторы будут препятствовать расширению рынка дисплеев.

Ожидается, что наличие товаров-заменителей будет препятствовать росту рынка.

- Высокая стоимость новейших технологий отображения может сдерживать рост рынка.

Размер рынка и прогноз рынка компонентов дисплея:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

3,8% |

|

Базовый размер рынка (2025 год) |

341,82 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

496,33 млрд долларов США |

|

Региональный охват |

|

Компонент отображения | Сегментация рынка:

Анализ технологического сегмента

По прогнозам, сегмент OLED на рынке компонентов для дисплеев будет занимать наибольшую долю выручки — около 40% — в течение прогнозируемого периода. Расширение этого сегмента на рынке обусловлено использованием OLED-технологий в смартфонах, широким спектром применения OLED-панелей в различных отраслях, высоким спросом на улучшенное качество изображения и технологическими достижениями. LED-экраны реагируют быстрее, потребляют меньше электроэнергии, имеют более широкие углы обзора, более высокую контрастность и большую яркость. Более того, эти экраны по своей природе являются самосветящимися и не нуждаются в подсветке для обеспечения наилучшей видимости в любых условиях освещения. Рынок панелей на основе OLED-технологии развивается благодаря этим преимуществам. Эти элементы и достижения укрепят сектор OLED-технологий, расширяя при этом рынок.

Анализ сегмента конечной продукции

По прогнозам, к концу 2035 года рынок компонентов для дисплеев в сегменте смартфонов займет наибольшую долю — около 32%. Сегмент применения в индустрии дисплеев для смартфонов растет благодаря доступности контента UHD, растущему спросу на дисплеи 4K и 8K, все более широкому использованию OLED-экранов в смартфонах, растущему спросу на гибкие дисплейные панели и увеличению инвестиций в строительство новых предприятий по производству OLED и LCD панелей. Например, в январе 2022 года компания OnePlus выпустила смартфон OnePlus 10 Pro с AMOLED-дисплеем LTPO 2.0. Для экономии энергии низкотемпературный поликристаллический оксидный дисплей позволяет снизить частоту до 1 Гц.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Технологии |

|

Размер панели |

|

Конечные продукты |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок компонентов дисплея — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По оценкам, к 2035 году на долю рынка в Азиатско-Тихоокеанском регионе придется 30% выручки. Главным фактором расширения рынка в этом регионе является рост располагаемого дохода местного населения. Кроме того, рынок расширяется благодаря наличию крупных производителей и их постоянным научно-исследовательским разработкам. Расширение рынка в Азиатско-Тихоокеанском регионе обусловлено растущим спросом на смартфоны, телевизоры и умные носимые устройства. По состоянию на июнь 2023 года около 41% китайских респондентов заявили, что лично используют носимые устройства.

Анализ североамериканского рынка

Ожидается, что рынок компонентов для дисплеев в Северной Америке займет второе место по доле рынка, составляющей 27%, в течение прогнозируемого периода. Северная Америка доминирует на рынке, и в течение всего прогнозируемого периода ожидается устойчивый рост доходов. Потребители выбирают технологически продвинутые электронные устройства благодаря растущему располагаемому доходу, что способствует развитию рынка. Наличие в регионе предприятий, занимающихся производством высокопроизводительных компонентов, стимулирует целевой рынок.

Компонент отображения | Участники рынка:

- LG Display Co., Ltd.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация Иннолюкс

- Samsung Electronics Co., Ltd.

- Корпорация Boxlight

- BOE Technology Group Co., Ltd.

- Корпорация AU Optronics

- Leyard Optoelectronic Co Ltd

- Корпорация Qisda

- Китайская компания «Звезда оптоэлектронных технологий»

- VIA Optronics AG

Последние события

- Компания Boxlight Corporation, ведущий поставщик решений в области цифровых вывесок, интерактивных технологий и программного обеспечения, объявила о приобретении Sahara Presentation Systems PLC, в состав которой входят Sahara AV Solutions, Sedao и Clevertouch. Это приобретение принесет пользу Sahara AV Solutions, Clevertouch, Sedao и партнерам по всему миру.

- Компания Samsung Electronics Australia анонсировала свой первый в Австралии светодиодный экран Onyx Cinema LED, представив 14-метровый экран в развлекательном комплексе HOYTS Entertainment Quarter в Мур-Парке, Сидней. Еще один 10-метровый экран будет установлен в марте 2020 года в HOYTS Highpoint в Мельбурне. Технология Onyx Cinema LED превосходит по качеству изображения и надежности традиционные проекционные решения, которые были отраслевым стандартом более 120 лет. Samsung Onyx переносит визуальную мощь светодиодной технологии на «большой экран», предлагая невероятные, захватывающие впечатления от просмотра фильмов в кинотеатре.

- Report ID: 3426

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.