Перспективы рынка цифровых платежей:

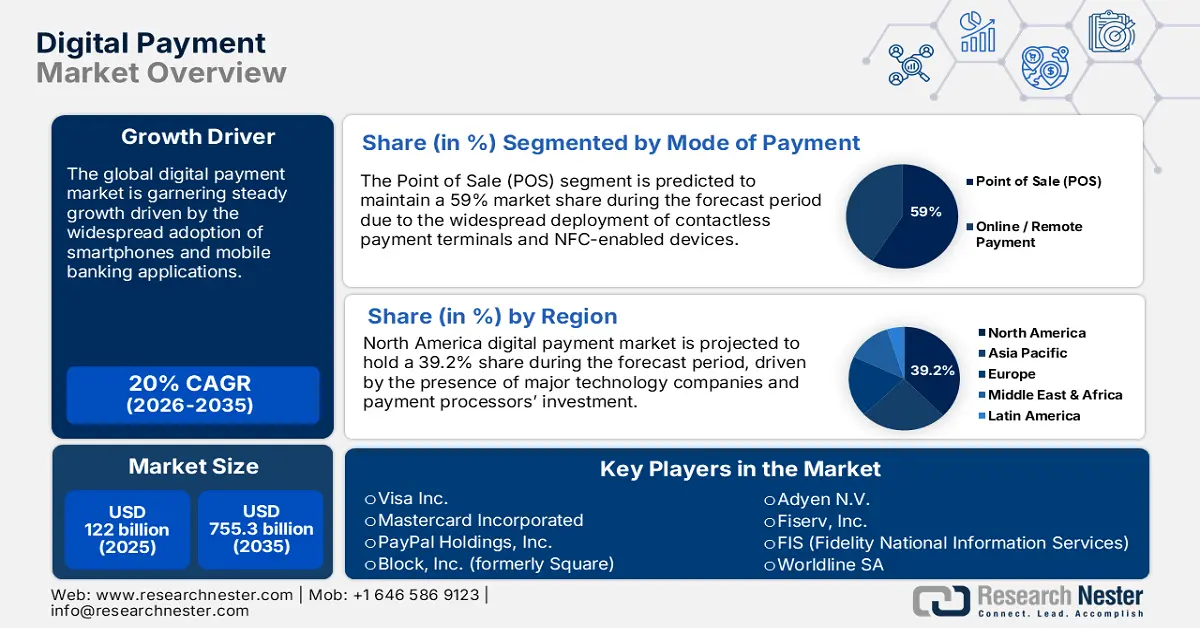

Объем рынка цифровых платежей оценивается в 122 млрд долларов США в 2025 году и, по прогнозам, достигнет 755,3 млрд долларов США к концу 2035 года, увеличиваясь среднегодовым темпом роста 20% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка цифровых платежей оценивается в 146,4 млрд долларов США.

Мировой рынок демонстрирует устойчивый рост благодаря технологическим инновациям, меняющемуся поведению потребителей и глобальному внедрению технологий мобильных платежей. Участники рынка создают мощные платформы, которые позволяют использовать искусственный интеллект, блокчейн-технологии и биометрическую аутентификацию для повышения безопасности и удобства пользователей. Одним из таких недавних событий стал запуск Mastercard в мае 2024 года сервиса Crypto Credential в 13 странах Европы и Латинской Америки. Эта инициатива реализуется в сотрудничестве с такими биржами, как Bit2Me и Mercado Bitcoin, для упрощения криптовалютных транзакций, уделяя особое внимание упрощению платежей в блокчейне за счет упрощения проверки личности и стандартизации адресов кошельков.

Технологические компании взаимодействуют с финансовыми учреждениями, торговыми точками и государственными органами для расширения возможностей приема платежей и обработки транзакций. В январе 2025 года компания Visa Inc. представила шесть ключевых тенденций, определяющих платежный рынок в 2025 году, особо выделив предотвращение мошенничества на основе ИИ с помощью пакета Visa Protect, инвестировав 3 миллиарда долларов США в ИИ и инфраструктуру данных за последнее десятилетие. Компания представила три новых решения на основе ИИ для предотвращения рисков и мошенничества, разработанных для снижения уровня мошенничества при мгновенных платежах A2A и платежах без предъявления карты. Государственные стимулы стимулируют внедрение посредством широкомасштабных программ финансирования, таких как инициативы по повышению цифровой грамотности, изменения в нормативно-правовой базе и проекты развития инфраструктуры, которые поддерживают инновации в области электронных платежей в мировой экономике, охватывая различные отрасли.

Рынок цифровых платежей: драйверы роста и проблемы

Драйверы роста

- Передовые технологии безопасности способствуют доверию и принятию со стороны потребителей: сложные технологии предотвращения мошенничества за счет внедрения искусственного интеллекта, машинного обучения и биометрической аутентификации значительно повышают безопасность транзакций и укрепляют доверие потребителей к электронным платежным системам. Сложные функции безопасности, такие как управление угрозами в реальном времени, поведенческая аналитика и многофакторная аутентификация, снижают уровень мошенничества, обеспечивая при этом бесперебойный пользовательский интерфейс. Крупные платежные системы инвестируют в инфраструктуру безопасности и технологии обнаружения угроз для обеспечения конкурентного преимущества и соответствия нормативным требованиям. В ноябре 2023 года Mastercard Incorporated активизировала сотрудничество с NEC Corporation, подписав новый Меморандум о взаимопонимании с целью ускорения совместной работы над биометрической платежной технологией для оплаты покупок в магазинах Азиатско-Тихоокеанского региона. Это сотрудничество позволяет осуществлять новые, инновационные биометрические платежи, чтобы клиенты могли безопасно и легко оплачивать покупки без ввода PIN-кодов и разблокировки телефона.

- Интеграция криптовалют и решения для оплаты цифровыми активами: передовые возможности криптовалютных платежей позволяют продавцам и потребителям совершать платежи с использованием цифровых активов, одновременно удовлетворяя растущий спрос на альтернативные платежные решения. Крупные платежные системы внедряют возможности криптовалют для использования возможностей развивающихся рынков и удовлетворения меняющихся потребностей клиентов в оплате цифровыми активами. В июле 2025 года компания PayPal Holdings, Inc. анонсировала PayPal World — платформу взаимодействия, объединяющую пять крупнейших в мире цифровых кошельков на одной платформе, что кардинально меняет способы перемещения денег по всему миру. Платеж криптовалютой обеспечивает практически мгновенные расчеты и экономию комиссий за транзакции до 90% для бесперебойных трансграничных платежей.

- Развитие инфраструктуры платежей в реальном времени упрощает обработку транзакций: развертывание сетей платежей в реальном времени и функций мгновенных расчетов отвечает растущему спросу на мгновенную обработку транзакций и улучшенное управление денежными потоками. Платежные операторы и финансовые учреждения работают вместе над созданием совместимых систем платежей в реальном времени, которые повышают удовлетворенность клиентов и операционную эффективность. Fiserv, Inc. в марте 2025 года способствовала внедрению платежей в реальном времени среди корпоративных клиентов с помощью сети RTP, управляемой The Clearing House (запущена в 2017 году), Федеральной резервной системы FedNow (запущена в 2023 году), и одноранговой платежной сети Zelle, управляемой банковской службой раннего оповещения для малого бизнеса. Компания признала, что для достижения 100% повсеместности требуется согласованная отраслевая стратегия, а не возможности отдельных компаний.

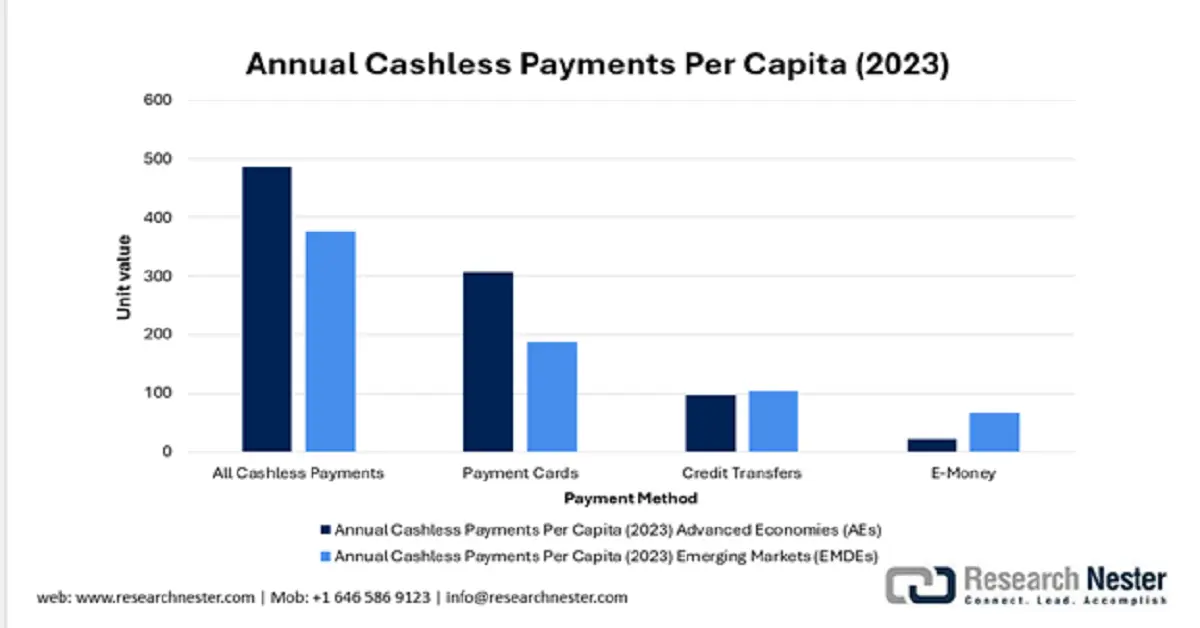

Годовые безналичные платежи на душу населения (2023 г.)

Значительный рост безналичных платежей на душу населения в странах с развивающейся экономикой (EMDE) на 29%, значительно превышающий 4%-ный рост в развитых странах, свидетельствует о бурном развитии рынка в развивающихся регионах. Этот рост обусловлен, прежде всего, широким распространением быстрых кредитных переводов и платформ электронных денег, которые всё чаще используются для небольших повседневных транзакций, о чём свидетельствует снижение средней суммы транзакции.

Источник: БМР

Проблемы

- Сложность соблюдения нормативных требований в различных юрисдикциях: поставщики электронных платежей сталкиваются с постоянно ужесточающимися нормативными требованиями разных штатов и стран, что требует высоких затрат на соблюдение требований и специальных знаний. Различия в нормативных стандартах в области защиты данных, борьбы с отмыванием денег и защиты прав потребителей создают операционные трудности для глобальных платежных платформ. Банкам приходится учитывать меняющиеся нормативные требования, обеспечивая при этом качественный сервис и конкурентоспособные цены на различных рынках. Необходимость идти в ногу с постоянными изменениями в мировом финансовом регулировании и адаптировать внутренние системы к ним остается актуальной. Более того, риск несоблюдения требований может привести к колоссальным штрафам, ущербу репутации и даже к приостановке деятельности на некоторых рынках.

- Кибератаки и уязвимости безопасности данных: Возрастающая сложность кибератак на платёжные системы создаёт критические угрозы безопасности для платёжных систем, финансовых учреждений и потребителей. Утечки данных, кража личных данных и мошеннические транзакции — это постоянные угрозы, требующие постоянных инвестиций в технологии обнаружения угроз и инфраструктуру безопасности. Платёжные компании должны находить баланс между удобством пользователей и требованиями безопасности, поддерживая при этом производительность систем и соблюдая глобальные нормативные требования во всех операциях. Единственно возможным ответом на эти угрозы является согласованное сотрудничество между заинтересованными сторонами отрасли, правительствами и экспертами по кибербезопасности. Активные меры, такие как надёжное шифрование, многофакторная аутентификация и обнаружение онлайн-мошенничества в режиме реального времени, играют ключевую роль в обеспечении целостности платёжных систем.

Размер и прогноз рынка цифровых платежей:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

20% |

|

Размер рынка базового года (2025) |

122 миллиарда долларов США |

|

Прогнозируемый размер рынка на год (2035) |

755,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка цифровых платежей:

Анализ сегмента способа оплаты

Прогнозируется, что сегмент POS-терминалов (POS) сохранит долю рынка в 59% в течение прогнозируемого периода благодаря широкому внедрению комбинированных платежных терминалов и технологий бесконтактной оплаты универсальными торговцами. POS-решения предоставляют полный функционал обработки транзакций, включая управление запасами, управление взаимоотношениями с клиентами и аналитику премиум-класса, которая улучшает работу торговых точек. В мае 2025 года компания Block, Inc. (ранее Square) объявила о запуске биткойн-платежей на Square, что стало важной вехой на пути к популяризации и доступности биткойна благодаря использованию приложения Square Point of Sale, позволяющего торговцам принимать биткойн-платежи напрямую через оборудование Square. Растущий спрос на многоканальные платежи и бесшовную интеграцию онлайн- и офлайн-транзакций способствуют долгосрочному доминированию сегмента POS-терминалов.

Анализ сегмента компонента

Прогнозируется, что сегмент решений будет занимать 64,5% доли рынка к 2035 году, что отражает растущий спрос на интегрированные платежные платформы, предлагающие множество услуг, включая предотвращение мошенничества, аналитику и возможности управления клиентами. Платежные решения состоят из интерфейсов прикладного программирования, программных платформ и пакетных сервисов, которые упрощают транзакции между продавцами и банками. Передовые решения включают обнаружение мошенничества с помощью искусственного интеллекта, аналитику в реальном времени и индивидуально настраиваемые платежные потоки, которые поддерживают ряд бизнес-требований. Adyen NV продемонстрировала адаптивность в своем цифровом сегменте в феврале 2025 года. В 2024 году объем обработанных платежей достиг 1 285,9 млрд евро, что на 33% больше в годовом исчислении (на 27% без учета одного крупного клиента). Компания использует стратегию единой платформы для обеспечения высоких показателей авторизации, сложной системы предотвращения мошенничества и сбора данных о глобальных и локальных платежных схемах.

Анализ сегмента размера предприятия

Ожидается, что к 2035 году сегмент крупного бизнеса будет занимать 69,1% доли рынка, что обусловлено сложными требованиями к обработке платежей и большими объемами транзакций, которые требуют развитой платежной инфраструктуры. Крупные предприятия предъявляют сложные требования к платежным решениям, включая мультивалютность, превосходные возможности отчетности и интеграцию с системами планирования ресурсов предприятия. Например, в 2025 году Apple Inc. обработала транзакции Apple Pay по всему миру на сумму 8,7 триллиона долларов, поддерживая 1,2 миллиона приложений и розничных продавцов в США. Apple Pay продемонстрировал исключительную безопасность: уровень мошенничества составляет всего 0,01%, что ниже, чем у традиционных транзакций по кредитным картам, а 99% транзакций используют биометрическую аутентификацию Face ID и Touch ID. Это подчеркивает важную роль надежных и безопасных платежных решений в поддержке огромных транзакционных потребностей крупных предприятий.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Способ оплаты |

|

Компонент |

|

Размер предприятия |

|

Конечный пользователь Отрасль |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок цифровых платежей — региональный анализ

Обзор рынка Северной Америки

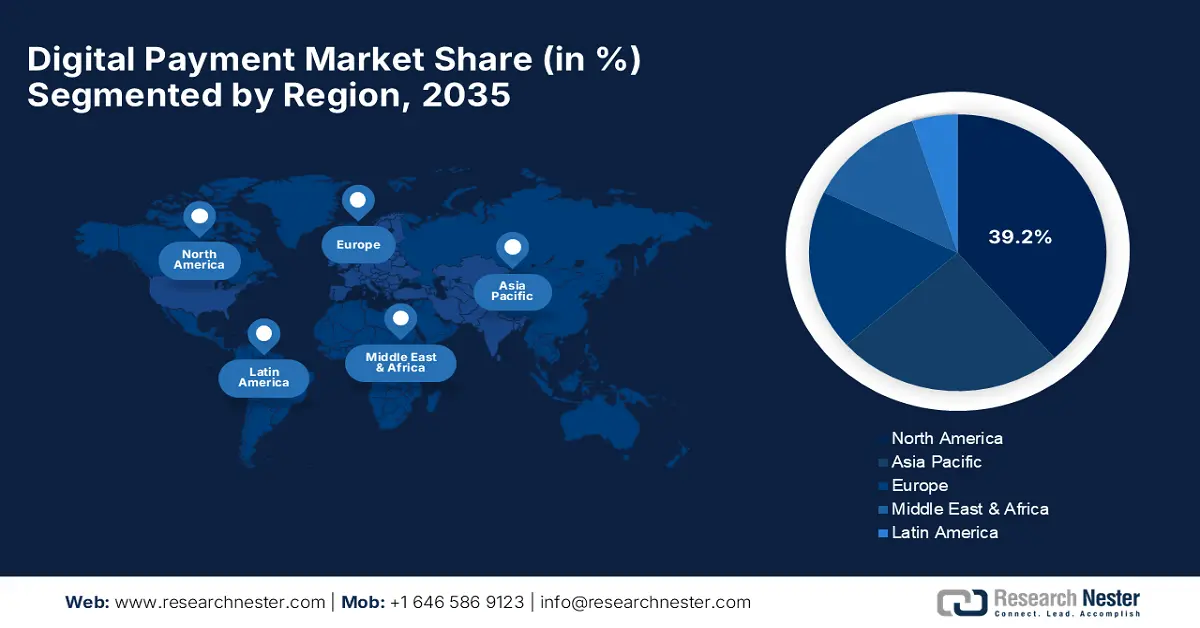

Ожидается, что доля сектора цифровых платежей в Северной Америке в прогнозируемый период составит около 39,2%. Регион может похвастаться современной технологической инфраструктурой, значительными венчурными инвестициями и развитой системой регулирования, благоприятствующей инновациям в области цифровых платежей. Крупные технологические компании сотрудничают с банками и финансовыми учреждениями для разработки инновационных платежных продуктов, включая искусственный интеллект, блокчейн и системы биометрической идентификации. Активное использование мобильных платежных платформ потребителями в сочетании с широким признанием их торговыми точками создает благоприятные рыночные условия для будущего роста.

Рынок цифровых платежей США лидирует благодаря широкому спектру технологических инноваций, значительным инвестициям в рынок и прогрессивным системам регулирования, способствующим развитию платежных систем. Такие компании, как Apple Inc., PayPal Holdings Inc. и Block Inc., вложили значительные средства в разработку платежных платформ и расширили свое присутствие на международном рынке. В августе 2025 года Министерство финансов США взяло на себя обязательство завершить переход на электронные выплаты и платежи, прекратив выпуск бумажных чеков для всех федеральных выплат к сентябрю 2025 года в максимально возможной степени, предусмотренной законом. Эта инициатива представляет собой существенную модернизацию федеральных платежных систем, которая повышает эффективность, экономит средства и обеспечивает безопасность, а также обеспечивает гражданам более быстрый доступ к государственным платежам.

Рынок цифровых платежей Канады демонстрирует устойчивый рост благодаря государственной поддержке инициатив цифровой трансформации и программ развития инклюзивных финансовых технологий. Правительства различных стран и отдельных стран продвигают прием цифровых платежей посредством инвестиций в инфраструктуру, реформ нормативно-правового регулирования и инноваций в области финансовых технологий в различных секторах экономики. В марте 2025 года правительство Канады отменило Программу обмена цифровой грамотностью (DLEP), которая в общей сложности за восемь лет (2017–2025 гг.) потратила 47,1 млн долларов США на обучение навыкам цифровой грамотности более 650 000 человек из недостаточно представленных групп. Программа была направлена на расширение прав и возможностей лиц, сталкивающихся с препятствиями для участия в цифровой экономике, в частности, пожилых людей, представителей коренных народов, лиц с ограниченными возможностями, сельского населения и приезжих, путем обучения безопасному, надежному и эффективному использованию компьютеров, мобильных телефонов и Интернета.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок цифровых платежей Азиатско-Тихоокеанского региона будет демонстрировать среднегодовой темп роста 18,0% в период с 2026 по 2035 год благодаря активизации инициатив цифровой трансформации, росту проникновения смартфонов и активным государственным инициативам по развитию платежной инфраструктуры. Региональные правительства придерживаются комплексных стратегий цифровых платежей, продвигая финансовую доступность и внедрение безналичных платежей в различных секторах экономики. В регионе наблюдается масштабное внедрение мобильных платежей, передовых финтех-инноваций и стратегий сотрудничества между финансовыми учреждениями и технологическими компаниями. Рост объемов транзакций в электронной коммерции, трансграничных платежей и требований к денежным переводам обуславливает огромный спрос на высококачественные платежи, способствуя региональной экономической интеграции и расширению цифровой коммерции.

Рынок цифровых платежей в Китае растёт благодаря мощной государственной поддержке, широкому проникновению мобильных платежей и инновационным платформам, разработанным ведущими технологическими компаниями. Приём цифровых платежей стимулируется инициативами правительства, направленными на упрощение трансграничных платежей и интеграцию международных платёжных систем. В апреле 2024 года правительство Китая объявило о расширении цифровых платежей в Гонконге, интегрировав Weixin Pay и WeChat Pay HK в другие транспортные системы, включая New Lantao Bus, Tramways, Citybus и Star Ferry. Эта инициатива способствует реализации плана развития региона Большого залива Гуандун — Гонконг — Макао, в котором особое внимание уделяется созданию качественных зон проживания с высококачественными общественными услугами, а также продвижению интеллектуальной мобильности и комфортного проживания за счёт расширенной интеграции цифровых платежей.

Рынок цифровых платежей Индии демонстрирует исключительный рост благодаря усилиям правительства по цифровой трансформации, а также глубоким программам финансовой интеграции, которые поддерживают широкое принятие платежей. Правительство Индии поощряет использование цифровых платежей путем создания инфраструктуры, нормативно-правовой базы и программ стимулирования для стимулирования участия торговцев и потребителей. В марте 2025 года правительство Индии через Кабинет министров одобрило схему стимулирования на сумму 1,5 млрд долларов США на 2024-2025 финансовый год для стимулирования транзакций BHIM-UPI (от лица к торговцу - P2M) на небольшие суммы, стимулируя внедрение цифровых платежей и поощряя мелких торговцев использовать UPI и стимулируя финансовую инклюзивность. Правительство установило нулевой MDR для транзакций по дебетовой карте RuPay и BHIM-UPI с поправками в Закон о платежах и расчетных системах.

Обзор европейского рынка

Платежные организации, зарегистрированные в Европе (2022-2023)

Общее количество зарегистрированных организаций (ЕЭЗ, июнь 2023 г.) | Детали/Значение | Размер рынка и конкуренция |

Банки | 3,926 | Указывает на большой, устоявшийся финансовый сектор |

Отделения банков | 844 | Демонстрирует трансграничное предоставление услуг в пределах ЕС |

Платежные организации (ПУ) | 2,929 | Подчеркивает растущую роль небанковских платежных систем |

Филиалы ПИ | 179 | Демонстрирует расширение специализированных платежных услуг |

Источник: ЕКА

Ожидается, что в период с 2026 по 2035 год в Европе будет наблюдаться значительный рост, обусловленный полной гармонизацией нормативно-правовой базы, значительными инвестициями в технологии и стратегическими инициативами, способствующими внедрению цифровых платежей в государствах-членах Европейского союза. В регионе действуют ориентированные на будущее нормативно-правовые акты, такие как PSD2 и GDPR, которые усиливают защиту потребителей, одновременно стимулируя инновации и конкуренцию среди поставщиков платежных услуг. Открытый банкинг, платежи в режиме реального времени и особое внимание к упрощению трансграничных транзакций создают хорошие возможности для развития цифровых платежей.

Цифровые платежи в Великобритании демонстрируют устойчивый рост благодаря масштабным государственным инициативам, направленным на модернизацию платежных систем и внедрение инновационных финансовых технологий. Стратегические рамки политики стимулируют конкуренцию, инновации и защиту прав потребителей, одновременно поддерживая развитие передовой платежной инфраструктуры и услуг. В июле 2025 года правительство Великобритании опубликовало «Национальную концепцию платежей», в которой изложено видение успешной платежной системы мирового класса, основанной на технологиях нового поколения, где предприятия и потребители получают различные варианты оплаты, соответствующие их потребностям. Правительство создало Комитет по реализации концепции платежей (Payments Vision Delivery Committee) в качестве главного межведомственного подразделения в составе Казначейства Её Величества для разработки прозрачного перспективного плана, ориентированного на обеспечение бесперебойных платежей между счетами посредством развития открытого банкинга.

Рынок цифровых платежей в Германии поддерживается мощными производственными мощностями, передовой технологической инфраструктурой и широкой государственной поддержкой цифровизации экономики. Немецкие банки и технологические компании сотрудничают в разработке новых способов оплаты с высокими стандартами безопасности и соответствия требованиям. В марте 2025 года при поддержке правительства Германии была запущена инициатива «Deutschland zahlt digital» («Германия платит цифровыми средствами»), инициированная ведущими партнерами в финансовой отрасли, такими как Commerzbank, Deutsche Bank, Mastercard, Visa и другими, которая способствует развитию цифровых платежей в стране и устраняет пробелы в их принятии. Этот комплексный подход способствует развитию цифровых платежей, преодолевая существующие барьеры, и укрепляет конкурентоспособность бизнеса в Германии за счет усовершенствованной платежной инфраструктуры.

Ключевые игроки рынка цифровых платежей:

- Visa Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Mastercard Incorporated (США)

- PayPal Holdings, Inc. (США)

- Block, Inc. (ранее Square) (США)

- Adyen NV (Нидерланды)

- Fiserv, Inc. (США)

- FIS (Национальная информационная служба Fidelity) (США)

- Worldline SA (Франция)

- Apple Inc. (США)

- Amazon.com, Inc. (США)

На рынке цифровых платежей наблюдается острая конкуренция между такими признанными лидерами в области технологий, как Visa Inc., Mastercard Incorporated, PayPal Holdings Inc. и Apple Inc., а также между развивающимися финтех-компаниями, такими как Block Inc. и Adyen NV. Эти компании конкурируют за счет постоянных инноваций в технологиях обработки платежей, мерах безопасности и комплексных пакетах услуг, отвечающих различным потребностям клиентов. Стратегические партнерства, планы роста и стратегии поглощений за пределами внутреннего рынка поддерживают конкурентные позиции, поскольку компании соответствуют меняющимся нормативным требованиям и спросу. Rakuten Group Inc., Sony Financial Holdings Inc. и Fujitsu Limited – вот лишь некоторые из компаний, которые вносят передовые технологии и экспертизу локального рынка в глобальное развитие платежной экосистемы.

Конкурентная динамика стимулирует технологические инновации, в то время как компании концентрируются на улучшении пользовательского опыта, безопасности и операционной эффективности в различных платежных приложениях и регионах. Лидеры отрасли продолжают внедрять передовые продукты и формировать альянсы для развития технологического опыта и поддержания конкурентоспособности на быстроразвивающихся рынках. В декабре 2023 года Itau Unibanco, известный банк в Латинской Америке, запустил кастодиальные услуги для биткоина и эфира, а также торговлю криптовалютами для отдельных клиентов через свое приложение ÍON. Эта инициатива обусловлена стремлением потребителей получать криптовалютные услуги от надежного бренда, которому они уже доверили свои традиционные активы.

Вот некоторые ведущие компании на рынке цифровых платежей:

Последние события

- В июне 2025 года компания Visa Inc. запустила платформу Visa Intelligent Commerce, открыв свою сеть разработчикам, создающим торговые платформы на базе ИИ, посредством интегрированных API и программ коммерческого партнерства. Компания объявила о сотрудничестве с Ant International, Grab и Tencent для обеспечения безопасного процесса оплаты на базе ИИ в Азиатско-Тихоокеанском регионе.

- В феврале 2025 года Mastercard Incorporated запустила One Credential — революционное единое цифровое платёжное решение, позволяющее потребителям консолидировать различные варианты оплаты, включая дебетовые, кредитные, предоплаченные и рассрочки, в один цифровой способ оплаты. Инновация отвечает растущему спросу поколения Z на удобный, гибкий и персонализированный финансовый опыт. Компания сотрудничает с лидерами финтех-технологий Marqeta, Galileo и i2c для расширения решений для малого бизнеса.

- Report ID: 8097

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.