Перспективы рынка эфинаконазола:

Объем рынка эфинаконазола в 2025 году составил 1,8 млрд долларов США и, как ожидается, достигнет 4,1 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 9,6% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка эфинаконазола оценивается в 1,9 млрд долларов США.

Развитие международного рынка эффективно стимулируется сочетанием экономических, технологических и демографических факторов. Кроме того, старение населения во всем мире также является основополагающим фактором, поскольку заболеваемость онихомикозом увеличивается с возрастом, что напрямую влияет на число пациентов. Согласно статье, опубликованной NLM в январе 2022 года, передача онихомикоза чрезвычайно распространена в домохозяйствах и составляет от 44% до 47%, при этом заболеваемость почти у одного человека. Кроме того, эта грибковая инфекция, по оценкам, распространена почти у 6,5% населения Канады и считается причиной почти 50% всех заболеваний ногтей во всем мире.

Более того, согласно правительственному отчету Бюро статистики труда (BLS) за август 2025 года, индекс цен производителей в конечном итоге снизился до 0,1% для конечного спроса, что свидетельствует об оптимистичном прогнозе для международного рынка эфинцконазола. Кроме того, цены конечного спроса выросли на 0,7% в июле и на 0,1% в июне, в то время как индекс в целом вырос на 2,6% за год, что фактически соответствует росту рынка в разных странах. Этот рост сознательно объясняется увеличением расходов на сырье, логистику, рабочую силу и производство противогрибковых активных фармацевтических ингредиентов (АФИ). Таким образом, это подчеркивает возросшую потребность во внедрении широкомасштабной модели ценообразования, которая сочетает в себе экономическую эффективность и устойчивый доступ к рынку.

Рынок эфинаконазола — факторы роста и проблемы

Драйверы роста

- Рост личных и государственных расходов: Резкий рост государственных расходов на здравоохранение, наряду с расширением страхового покрытия, является одним из основных факторов роста рынка. Согласно статье, опубликованной CMS в 2023 году, расходы на здравоохранение в США достигли 4,9 триллиона долларов США, увеличившись на 7,5% по сравнению с 4,6% в 2022 году. Кроме того, доля здравоохранения в экономике США в том же году составила 17,6%, что также способствует росту рынка в целом в разных странах.

- Резкий рост активности и инвестиций в НИОКР: рынок активно развивается благодаря эффективным инвестициям в исследования и разработку лекарственных препаратов (RDD). Согласно статье, опубликованной Американским обществом микробиологии в мае 2024 года, организация призвала увеличить финансирование Национальных институтов здравоохранения (NIH) до 51,3 млрд долларов США к концу 2025 года. Кроме того, Национальному институту аллергии и инфекционных заболеваний (NIAID) в составе NIH предложено выделить 7,1 млрд долларов США. Это фактически включает 608 млн долларов США на проведение соответствующих исследований, что, безусловно, способствует развитию рынка на международном уровне.

- Достижения в области диагностических методов: они крайне важны для рынка эфинаконазола, поскольку обеспечивают раннее и правильное выявление заболеваний, что приводит к оптимизации результатов лечения, снижению расходов на здравоохранение и персонализации медицинской помощи. Согласно статье в журнале NLM за октябрь 2022 года, 50% всех расходов в секторе здравоохранения приходится на 5% пациентов, при этом наблюдается значительный рост числа хронических заболеваний, требующих непрерывного лечения. Кроме того, применение машинного обучения — ещё одно технологическое достижение в области диагностики, которое значительно расширяет присутствие на рынке.

Грибковая инфекция ногтей – движущая сила мирового рынка эфинаконазола (2025 г.)

Компоненты | Заболеваемость/частота |

Глобальное население затронуто | от 4% до 6% |

Возраст | 1/5 часть людей старше 60 лет и более ½ часть людей старше 70 лет |

Этиология онихомикоза | 60%-90% заражения |

Кандида альбиканс | 10–20 % случаев онихомикоза |

Плесневые грибы, не относящиеся к дерматофитам | 105 от общего числа заражений почты |

Источник: Организация BPAC

Проблемы

Дорогой и длительный процесс соответствия требованиям: Дорогой и длительный процесс, связанный с получением одобрения в рамках строгой административной структуры, постепенно замедляет вывод новейших препаратов на мировой рынок эфинаконазола. Например, Агентство по фармацевтическим препаратам и медицинскому оборудованию (PMDA) задержало регистрацию продукта, что создало препятствия на рынке в целом. Аналогичным образом, мандат DCGI на проведение локальных клинических исследований, особенно в Индии, был продлен почти на два года. Однако Glenmark справилась с этой проблемой, эффективно используя поставщиков активных фармацевтических ингредиентов, зарегистрированных в ВОЗ.

- Ограничения в лечении и своевременной диагностике: Широко распространённая ошибочная диагностика и неполная регистрация онихомикоза являются ещё одной серьёзной проблемой на международном рынке эфинаконазола. В связи с этим были отмечены случаи, когда диагноз ошибочно игнорировался как косметический. Это, в свою очередь, приводило к развитию инфекций и ограничивало возможности терапевтических средств эффективно демонстрировать свой потенциал в лечении сопутствующих заболеваний. Однако компания Bausch Health успешно решила эту проблему, сотрудничая с LabCorp для внедрения ПЦР-тестирования в рецептурные препараты, что способствовало повышению уровня диагностики.

Размер рынка эфинаконазола и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

9,6% |

|

Размер рынка базового года (2025) |

1,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

4,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка эфинаконазола:

Анализ сегмента рецептуры

Исходя из состава, сегмент растворов для местного применения на рынке эфинаконазола, по прогнозам, будет уверенно доминировать, достигнув максимальной доли в 98,3% к концу 2035 года. Рост сегмента во многом обусловлен предпочтениями регулирующих органов, а также клинически доказанной эффективностью. Согласно статье, опубликованной в журнале Biomaterials в ноябре 2023 года, препараты для местного применения пользуются огромным спросом у пациентов благодаря их удобству и экономической эффективности. На основании этого Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) без колебаний одобрило два пероральных препарата, стоимость которых составляет примерно 3% от средней стоимости инъекционных биологических препаратов, что соответствует росту сегмента.

Анализ сегмента приложения

Исходя из области применения, сегмент онихомикоза на рынке эфинаконазола, по прогнозам, займет вторую по величине долю в прогнозируемом периоде. Рост этого сегмента во многом обусловлен его негативным влиянием на качество жизни, приводя к боли, физическому дискомфорту и функциональным ограничениям, которые, как правило, затрудняют повседневную деятельность. Согласно статье, опубликованной NLM в январе 2024 года, наиболее частой причиной этого заболевания являются дерматофиты, которые обнаруживаются в 90% случаев онихомикоза на ногах и в 50% случаев онихомикоза на руках. Кроме того, Candida albicans встречается в 2% случаев онихомикоза, что, безусловно, способствует общему росту сегмента.

Анализ сегмента канала сбыта

Ожидается, что сегмент розничных аптек на рынке эфинаконазола к концу прогнозируемого периода займет третью по величине долю. Развитие сегмента во многом обусловлено его ключевой ролью как конечной точки доступа к рецептурным лекарственным препаратам. Кроме того, для эфинаконазола, который часто требует постоянного и регулярного применения, широкий ассортимент и удобная доступность, а также налаженные отношения между пациентами и фармацевтами обеспечивают максимальное количество сетей, а также независимых аптечных сетей, что не имеет себе равных. Кроме того, его мощная инфраструктура позволяет эффективно управлять выполнением рецептов под руководством комплексного менеджера по льготам, что способствует развитию сегмента на мировом уровне.

Наш углубленный анализ рынка эфинаконазола включает следующие сегменты:

Сегмент | Подсегменты |

Формулировка |

|

Приложение |

|

Конечный пользователь |

|

Канал распространения |

|

Демографические данные пациентов |

|

Тип |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок эфинаконазола – региональный анализ

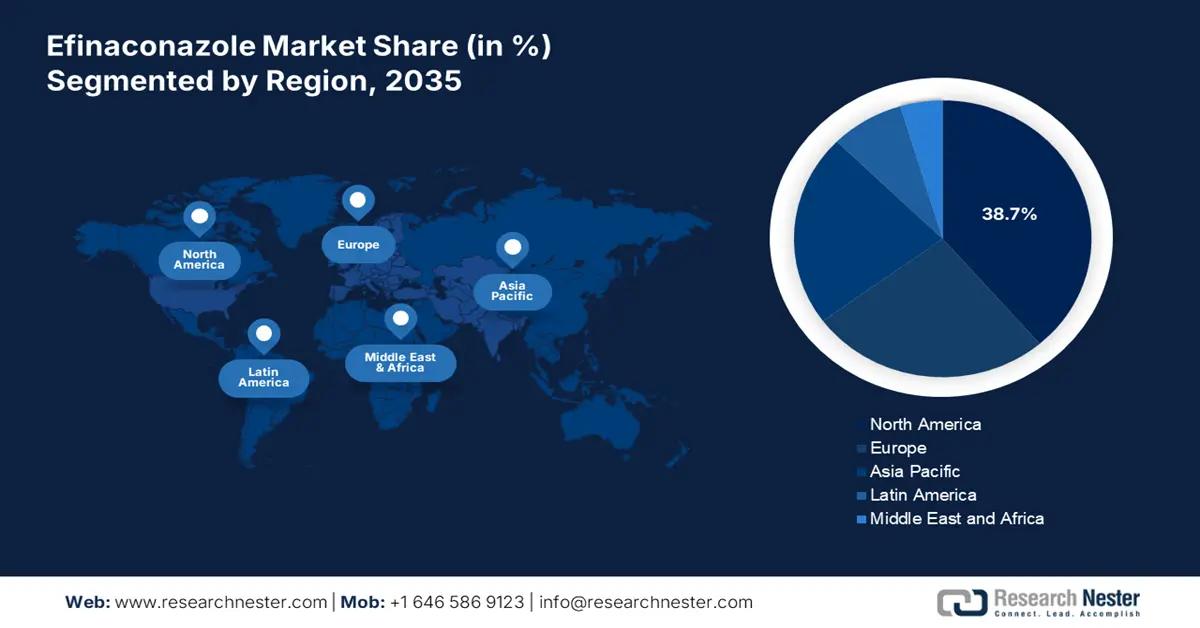

Обзор рынка Северной Америки

Прогнозируется, что Северная Америка займет наибольшую долю на рынке эфинаконазола в 38,7% к концу 2035 года. Экспозиция рынка в регионе в значительной степени обусловлена ростом распространенности онихомикоза, наличием надежных медицинских учреждений, гибкостью регулирования, сильной поддержкой со стороны плательщиков, резким ростом числа больных диабетом и технологическими инновациями. Согласно статье, опубликованной NLM в сентябре 2024 года, было проведено клиническое исследование с участием 710 541 пациента для обеспечения молекулярно-диагностической лабораторной оценки их ногтей на ногах. Было показано, что 54,3% наиболее распространенным патогеном был T. rubum, за ним следуют 6,5% T. mentagrophytes, 7,0% Aspergillus и 4,5% Fusarium, что увеличило спрос на рынке.

Рынок эфинаконазола в США значительно растёт благодаря поддержке программ Medicaid и Medicare, административным реформам, проводимым Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), стабильному финансированию исследований, прогрессивным лекарственным формам, увеличению расходов на здравоохранение и страхового покрытия, а также стратегиям общественного здравоохранения. Согласно отчёту Research America за сентябрь 2022 года, объём медицинских исследований и разработок в области здравоохранения в стране за последние пять лет достиг 245,1 млрд долларов США. При этом правительство штата выделило на здравоохранение 2,1 млрд долларов США, а добровольные медицинские ассоциации выделили 3 млрд долларов США, что способствует развитию рынка.

Рынок эфинаконазола в Канаде также растёт благодаря федеральному финансированию здравоохранения, расширению провинциальных программ здравоохранения, включению провинциальных формуляров, совместным инициативам промышленности и правительства, кампаниям по информированию общественности и повышенному вниманию к местной терапии. Как указано в статье Канадской медицинской ассоциации за 2025 год, федеральное правительство охотно вносит свой вклад через Канадский трансферт здравоохранения, помогая территориям и провинциям оплачивать расходы на здравоохранение. Сумма этого трансферта составит 49,4 млрд долларов США в период с 2023 по 2024 год. Это составляет почти 22% расходов территорий и провинций на здравоохранение, что положительно влияет на рынок в целом.

Микроскопы 2023 Экспорт и импорт в Северную Америку

Страны | Экспорт | Импорт |

НАС | 236 миллионов долларов США | 606 миллионов долларов США |

Канада | 21,5 млн долларов США | 65,9 млн долларов США |

Мексика | 1,0 млн долларов США | 39 миллионов долларов США |

Коста-Рика | 180 000 долларов США | 10,6 млн долларов США |

Гватемала | 104 000 долларов США | 1,8 миллиона долларов США |

Панама | 12 300 долларов США | 1,8 миллиона долларов США |

Источник: ОЭК

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион на рынке эфинаконазола станет самым быстрорастущим в прогнозируемый период. Развитие рынка в регионе во многом обусловлено быстрой модернизацией здравоохранения, увеличением старения населения, резкими изменениями в образе жизни, экономически эффективными подходами со стороны государства, растущим предпочтением неинвазивных методов лечения и щедрыми инвестициями в НИОКР. Согласно статье APCTT за январь 2022 года, такие меры, как программа «Цифровая Индия», инициировавшая цифровую экономику объёмом 1 триллион долларов США к 2025 году, за которой следуют сингапурская программа SG Digital и австралийская стратегия цифровой трансформации объёмом 1,2 миллиарда австралийских долларов, способствуют общему развитию здравоохранения в регионе.

Рынок эфинаконазола в Китае набирает обороты благодаря государственному ценообразованию и продвижению дженериков, расширению доступа к городскому здравоохранению, росту государственных расходов, наличию огромной базы пациентов и наличию мер по борьбе с инфекционными заболеваниями. Согласно статье в журнале NLM за сентябрь 2024 года, наблюдается непрерывный рост государственных финансовых ресурсов здравоохранения страны со 141,8 млрд юаней до 2254,2 млрд юаней по состоянию на 2023 год. Кроме того, в этот период доля сектора здравоохранения достигла пика в 47,5%, что свидетельствует об оптимистичном прогнозе для рынка в целом.

Рынок эфинаконазола в Индии также растёт благодаря увеличению расходов на здравоохранение, росту заболеваемости, государственным программам поддержки пациентов, широкому распространению дженериков и повышению уровня информированности и образовательных программ. Как указано в статье организации «Frontiers» за июнь 2022 года, инфекционные заболевания являются преобладающими в стране, от которых страдают более 33% населения. Кроме того, эти заболевания особенно распространены среди пациентов из маргинализированных групп населения и жителей сельской местности в возрасте от 0 до 14 лет, что способствует росту спроса на рынке.

Расходы на здравоохранение в Азиатско-Тихоокеанском регионе (2022 г.)

Страны | % от ВВП |

Австралия | 9.9 |

Китай | 5.3 |

Камбоджа | 4.7 |

Индия | 3.3 |

Индонезия | 2.6 |

Япония | 11.4 |

Корея | 9.8 |

Малайзия | 3.9 |

Источник: Группа Всемирного банка

Обзор европейского рынка

Ожидается, что к концу прогнозируемого периода Европа будет занимать значительную долю рынка эфинаконазола. Развитие рынка в регионе во многом обусловлено ростом государственных и частных расходов на здравоохранение, ростом инвестиций в НИОКР, резким старением населения, наличием государственных стратегий в области здравоохранения, повышением осведомленности и ранним вмешательством. Согласно отчету организации Impact Global Health Organization за февраль 2025 года, финансирование НИОКР в области лечения малоизученных заболеваний в регионе успешно достигло 3,8 трлн евро, из которых 1,6 трлн евро приходится на Европейский союз, что позволяет стимулировать рынок.

Рынок эфинаконазола в Германии становится всё более заметным благодаря значительным государственным инвестициям, повышению уровня идентификации пациентов, доступным нормативным требованиям, клинической эффективности и эффективности фармацевтической деятельности. Согласно статье в журнале Monarch за ноябрь 2023 года, обязательное медицинское страхование (SHI) считается наиболее распространённым видом медицинского страхования в стране, фактически охватывая более 85% населения. Этот полис легко финансируется за счёт взносов работодателей и сотрудников, покрывающих расходы на медицинские устройства, амбулаторное и стационарное лечение, стоматологическую помощь и лекарственные препараты.

Рынок эфинаконазола в Великобритании также растёт благодаря увеличению бюджета Национальной службы здравоохранения (NHS), росту рынка, обусловленному проводимой политикой, эффективной ориентацией на профилактическую помощь, сбалансированности личных и государственных расходов и наличию подходящей инфраструктуры здравоохранения. Согласно статье, опубликованной NLM в июле 2025 года, прогнозируется рост расходов на здравоохранение и медицинскую помощь на 2,8% к концу 2025 и 2029 годов. Кроме того, капитальные инвестиции в основном направляются в технологии, оборудование и новые здания, причём ожидается, что в течение года все эти направления вырастут на 1%, что создаёт оптимистичные перспективы для рынка в целом.

Основные игроки рынка эфинаконазола:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Мировой рынок эфинаконазола чрезвычайно консолидирован, на нём присутствуют такие крупные компании, как Novartis и Pfizer. Эти игроки уверенно лидируют в коммерческом развитии, предлагая брендированные решения, включая Jubila. Кроме того, компании из Африки и Азии, такие как Sun Pharma и Glenmark, успешно конкурируют, предлагая недорогие дженерики, как было отмечено Национальным управлением по ценообразованию в фармацевтической отрасли (NPPA). В то же время, компании в Японии целенаправленно концентрируются на разработке спреев, чтобы сделать их применение более удобным для стареющего населения, что способствует росту рынка на международном уровне.

Вот список ключевых игроков, работающих на мировом рынке:

Название компании | Страна | Доля рынка (2025) | Фокус отрасли |

Пфайзер Инк. | НАС | 18,8% | Фирменные растворы Эфинаконазола (Джублия) |

Новартис АГ | Швейцария | 12,5% | Местные препараты и дженерики |

Компании здравоохранения Бауша | Канада | 10,7% | Специализированные дерматологические продукты |

Гленмарк Фармасьютикалс | Индия | 8,5% | Недорогие дженерики для развивающихся рынков |

Taro Pharmaceutical Industries | Израиль | 7,3% | Местные противогрибковые препараты, одобренные FDA |

Mylan NV (Виатрис) | НАС | хх% | Глобальные дженерики и биоаналоги |

Sun Pharmaceutical Industries | Индия | хх% | Крупномасштабное производство API |

Лаборатории доктора Редди | Индия | хх% | Доступные дженерики для Азии и Африки |

Teva Pharmaceutical Industries | Израиль | хх% | Широкий спектр противогрибковых препаратов |

Компания Перриго | Ирландия | хх% | Дерматологические препараты, отпускаемые без рецепта и по рецепту |

Альмиралл | Испания | хх% | Местная терапия, ориентированная на ЕС |

ЛЕО Фарма | Дания | хх% | Исследования и разработки в области онихомикоза |

Хикма Фармасьютикалс | Великобритания | хх% | Расширение рынка MENA |

Люпин Лимитед | Индия | хх% | Производство и рецептуры АФИ |

Strides Pharma Science | Индия | хх% | Проникновение на развивающиеся рынки |

Фармацевтическая группа CSPC | Китай | хх% | Доминирование на внутреннем рынке Китая |

Ханми Фармасьютикал | Южная Корея | хх% | Новые системы доставки (пены/спреи) |

Фарманиага Берхад | Малайзия | хх% | Поддерживаемое правительством местное производство |

Источники: Pfizer Inc., Novartis AG, Bausch Health Companies, Glenmark Pharmaceuticals, Taro Pharmaceutical Industries, Mylan NV (Viatris), Sun Pharmaceutical Industries, Dr. Reddy's Laboratories, Teva Pharmaceutical Industries, Perrigo Company, Almirall, LEO Pharma, Hikma Pharmaceuticals, Lupin Limited, Strides Pharma Science, CSPC Pharmaceutical Group, Hanmi Pharmaceutical, Pharmaniaga Berhad

Ниже приведены области деятельности каждой компании на рынке эфинаконазола:

Последние события

- В октябре 2024 года компания Biocomposites объявила о приобретении небольшой доли в компании InfectoTest GmbH, которая разрабатывает передовые системы для оказания медицинской помощи, подходящие для эффективной диагностики инфекционных заболеваний.

- В мае 2024 года компания Turn Therapeutics запустила свою первую в истории кампанию по привлечению публичных инвестиций для успешного финансирования клинических исследований своей одобренной FDA противомикробной мази для двух потенциальных новых показаний к применению препарата, включая экзему средней и тяжелой степени тяжести и онихомикоз (грибок ногтей на ногах).

- В мае 2022 года компания Almirall SA объявила о подаче административного иска в отношении эфинаконазола — противогрибкового соединения группы триазолов, предназначенного для лечения грибковой инфекции ногтей легкой и средней степени тяжести у взрослых и детей, особенно в Германии и Италии.

- Report ID: 7845

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Эфинаконазол Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом