Перспективы рынка индивидуальных авиационных систем:

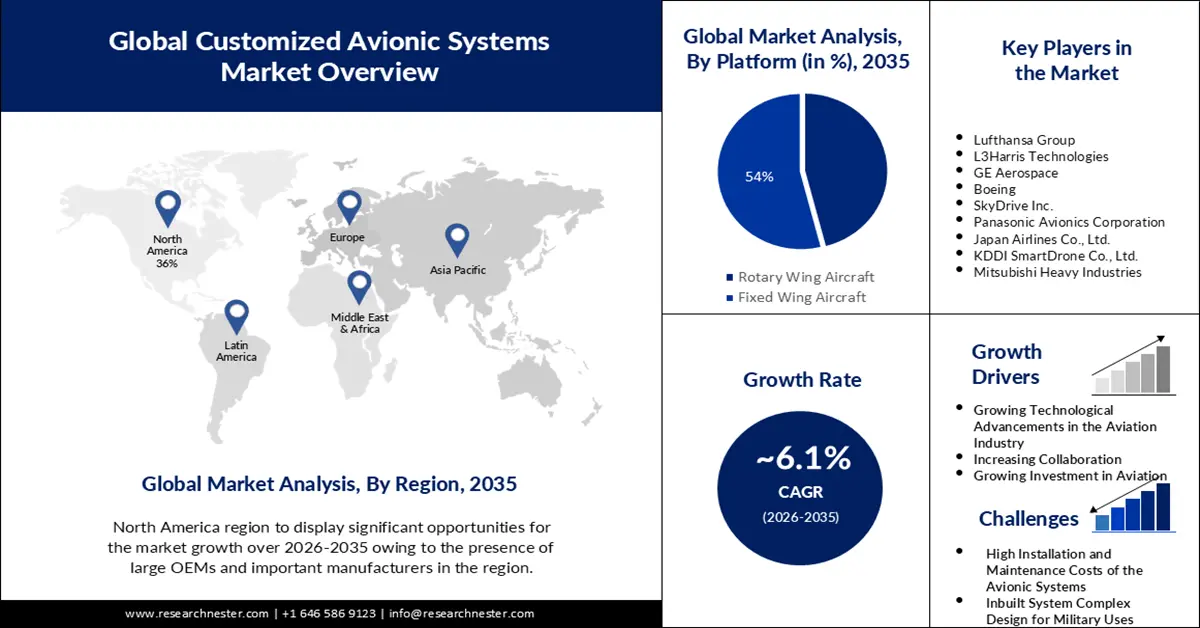

Объем рынка индивидуальных авионик в 2025 году оценивался в 7,03 млрд долларов США и, как ожидается, достигнет 12,71 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 6,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка индивидуальных авионик оценивается в 7,42 млрд долларов США.

Растущий спрос на данные в режиме реального времени, услуги развлечений на борту, растущие поставки самолетов и выход на новые рынки способствуют росту рынка специализированных систем авионики. Согласно отчету, в то время как европейский конкурент Airbus (AIR.PA), открывает новую вкладку, продолжает оставаться ведущим производителем самолетов шестой год подряд, Boeing (BA. N), открыл новую вкладку, чтобы выполнить свои цели по поставкам реактивных лайнеров, и в 2023 году увидел 70%-ный рост чистых заказов, что свидетельствует о высоком спросе на самолеты и авиаперевозки. Рост производителей самолетов, которые теперь могут предлагать более широкий ассортимент самолетов с такими достижениями, как блоки с бит-экранной панелью и модернизированные системы GPS, является еще одним фактором, движущим отрасль.

Растущая обеспокоенность авиационной отрасли вопросами эксплуатационной эффективности, экономических и экологических показателей, безопасности воздушных судов и комфорта пассажиров стимулирует развитие рынка специализированных авионик. Более того, применение авионики в военных и высокотехнологичных самолетах будет способствовать расширению рынка специализированных авионик и повышению спроса.

Ключ Индивидуальные авионическте системы Сводка рыночной аналитики:

Региональные особенности:

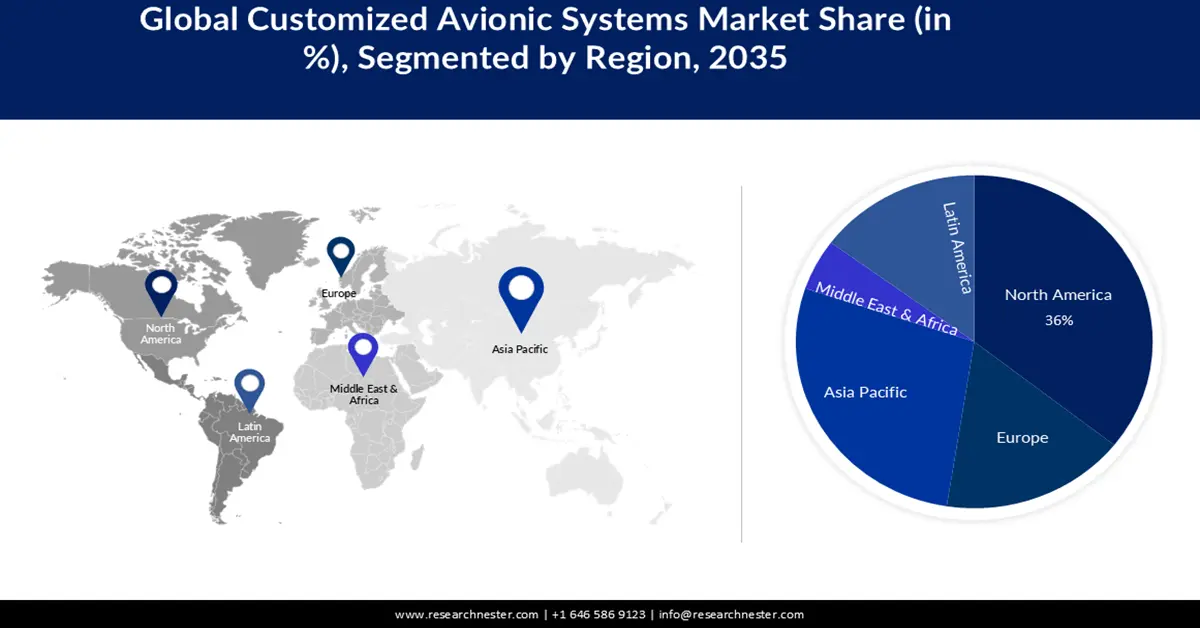

- К 2035 году доля рынка заказных авионик в Северной Америке составит более 36%, что обусловлено присутствием в регионе крупных OEM-производителей и крупных производителей.

- К 2035 году доля рынка Азиатско-Тихоокеанского региона составит 28%, чему будет способствовать рост поставок коммерческих самолетов в регионе.

Обзор сегмента:

- Ожидается, что к 2035 году доля сегмента самолетов с фиксированным крылом на рынке специализированных авиационных систем достигнет 54%, что обусловлено растущей потребностью в коммерческих самолетах для перевозки пассажиров по всему миру.

Основные тенденции роста:

- Развитие технологий в авиационной отрасли

- Расширение сотрудничества между производителями авионики и поставщиками авиационных услуг

Основные задачи:

- Развитие технологий в авиационной отрасли

- Расширение сотрудничества между производителями авионики и поставщиками авиационных услуг

Ключевые игроки:Indra Company, Lufthansa Group, L3Harris Technologies, GE Aerospace, Boeing, SkyDrive Inc., Panasonic Avionics Corporation, Japan Airlines Co., Ltd., KDDI SmartDrone Co., Ltd., Mitsubishi Heavy Industries.

Глобальный Индивидуальные авионическте системы Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 7,03 млрд долларов США

- Объем рынка в 2026 году: 7,42 млрд долларов США

- Прогнозируемый размер рынка: 12,71 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 36 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Франция, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 16 September, 2025

Факторы роста и проблемы рынка индивидуальных авиационных систем:

Драйверы роста

- Растущий технологический прогресс в авиационной промышленности - Развитие технологий оказывает значительное влияние на потребность в коммерческих системах авионики. Росту рынка способствовали достижения в области систем мониторинга состояния и развлечений на борту. Растущая потребность авиационной отрасли в аналитике данных является основным фактором, стимулирующим рост рынка индивидуальных авиационных систем. Быстрая обработка данных приводит к экономически эффективному принятию решений, что становится возможным благодаря аналитике данных в реальном времени. Ожидается, что будущие поколения интерфейсов пилот/самолет будут обладать такими функциями, как голосовое управление автоматизированными системами, графическое представление состояния полета самолета и усовершенствования физических манипуляторов управления. Кроме того, по мере роста авиационного сектора крупные компании конкурируют друг с другом, чтобы сохранить свои позиции на рынке, предлагая инновационные технологии. Прогнозируется, что это будет стимулировать рынок индивидуальных авиационных систем.

- Расширение сотрудничества между производителями авионики и поставщиками авиационных услуг . Учитывая широту возможностей, предоставляемых модернизацией авионики, она может функционировать аналогично заводскому оборудованию, установленному на новых моделях самолетов. Чтобы продлить срок службы авионики, повысить стоимость существующих активов и улучшить общие летно-технические характеристики самолетов, многие авиакомпании рассматривают варианты модернизации. В связи с этим ведущие производители авионики сотрудничают с поставщиками авиационных услуг для интеграции и внедрения систем, способных удовлетворить спрос на более современное авионное оборудование и потребности будущих моделей.

- Растущие инвестиции правительства в системы безопасности авиации . Многие ветви власти вынудили оборонное агентство увеличить объем средств, вкладываемых в технологии, связанные с безопасностью, особенно в виде модернизации самолетов специального назначения. Военные и специальные самолеты оснащены современными радарами, множеством датчиков безопасности и датчиками изображений для оповещения пилота. Таким образом, правительственные постановления, касающиеся безопасности и максимального уровня расходов в военном секторе, обеспечат будущие перспективы роста рынка специализированных авиационных систем. Например, глобальный геополитический ландшафт уже способствовал и, вероятно, продолжит способствовать увеличению оборонного бюджета. На 2024 финансовый год Министерство обороны США запросило бюджет в размере 842 млрд долларов США, что на 3,2% больше, чем на 2023 финансовый год при утвержденном базовом уровне.

Проблемы

- Высокие затраты на установку и обслуживание авиационных систем. По мере развития лёгких компонентов и подсистем, продолжающиеся технологические сбои приводят к преждевременной замене систем, что не позволяет им соответствовать новым стандартам. Например, в течение 15 лет технология ЭЛТ была заменена ЖК-дисплеями, а затем светодиодами, чтобы идти в ногу с меняющимися тенденциями и значительно снизить вес без ущерба для функциональности. В результате операторам приходилось нести значительные расходы на замену, чтобы обеспечить обновление своего парка в соответствии с международными стандартами и допуск к эксплуатации в любой точке мира. Таким образом, этот фактор может препятствовать расширению рынка кастомизированных авиационных систем.

- Сложная конструкция встроенной системы военного назначения может препятствовать росту рынка

- Ограниченные циклы замены могут препятствовать росту рынка индивидуальных авиационных систем

Объем и прогноз рынка индивидуальных авиационных систем:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

7,03 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

12,71 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка индивидуальных авиационных систем:

Анализ сегмента платформы

Ожидается, что к концу 2035 года самолеты с фиксированным крылом для индивидуальных авиационных систем будут занимать наибольшую долю в 54%. Растущая потребность в коммерческих самолетах для перевозки пассажиров на международных рейсах привела к увеличению доли категории самолетов с фиксированным крылом. Поскольку все больше людей выбирают путешествовать по воздуху, в промышленно развитых странах, таких как США, Канада и Великобритания, в последние годы наблюдается заметный рост воздушного движения. Например, в Северной Америке международный пассажиропоток вырос на 117,2% в 2022 году, в то время как общий пассажиропоток увеличился на 33,3%. В результате наблюдается устойчивый рост спроса на самолеты, особенно со стороны авиакомпаний, работающих в развивающихся странах. Регулярное техническое обслуживание и ремонт необходимы из-за растущего числа самолетов в коммерческом и оборонном секторах. Усовершенствования в аэродинамике, материалах и системах авионики также привели к улучшению характеристик безопасности, улучшению характеристик и увеличению дальности полета. Таким образом, все эти факторы стимулируют рост сегмента самолетов с фиксированным крылом.

Анализ сегмента приложения

Ожидается, что сегмент военных самолетов на рынке индивидуальных авиационных систем займет 37% в течение прогнозируемого периода. В течение прогнозируемого периода рост военных расходов по всему миру, как ожидается, будет способствовать расширению рынка военных самолетов по всему миру. В связи с постоянно меняющимся международным стратегическим ландшафтом, растущий уровень односторонних действий, гегемонии и политики силы подрывает структуру систем международной безопасности, что приводит к многочисленным продолжающимся конфликтам по всему миру. В результате военные расходы растут во всем мире для укрепления национальной безопасности. Приобретая военные самолеты нового поколения, многие страны концентрируются на модернизации и расширении своих парков самолетов. Эти страны становятся более опытными в боевых действиях и воздушной поддержке благодаря своему растущему технологическому прогрессу.

Наш углубленный анализ мирового рынка индивидуальных авиационных систем включает следующие сегменты:

Типы подсегментов |

|

Платформа |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка индивидуальных авиационных систем:

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля выручки в Северной Америке составит 36% благодаря присутствию крупных OEM-производителей и важных производителей в регионе. Соединенные Штаты Америки, которые обладают одним из крупнейших в мире парков как коммерческих, так и военных самолетов, являются основным фактором, способствующим их значительной доле в североамериканской индустрии авиационных систем. Потребность страны в авиационных системах в основном обусловлена присутствием крупных OEM-производителей и важных производителей. Кроме того, в регионе наблюдается резкий рост использования БПЛА для невоенных целей. Например, в настоящее время стоимость коммерческого производства мини-БПЛА составляет 58,4 миллиона долларов США. По этим причинам североамериканский регион занимает доминирующую долю на мировом рынке индивидуальных авиационных систем.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок индивидуальных авиационных систем в Азиатско-Тихоокеанском регионе займет вторую по величине долю в 28% в течение прогнозируемого периода. Расширение рынка в основном объясняется растущими поставками коммерческих самолетов в Азиатско-Тихоокеанском регионе. Это связано с растущим числом основных производителей оригинальных самолетов в регионе, а также с расширением парка для размещения растущего объема пассажиров в регионе. Согласно отчету, авиакомпании Азиатско-Тихоокеанского региона пережили резкое восстановление в первой половине 2023 года, при этом объем пассажиров вырос на 125,5% по сравнению с уровнями 2022 года. Основными факторами этого возрождения стали повторное открытие Китая, крупнейшей пассажирской отрасли в регионе, и постепенное возобновление зарубежных поездок в течение предыдущего года. Кроме того, из-за своих огромных размеров Китай по сути существует как отдельное образование внутри огромного Азиатско-Тихоокеанского региона. Таким образом, эти факторы стимулируют рост рынка в регионе.

Участники рынка индивидуальных авиационных систем:

- Компания Индра

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Группа Люфтганза

- L3Harris Technologies

- GE Аэроспейс

- Боинг

Последние события

- Январь 2024 г. — Indra является основным технологическим партнером Skyguide, швейцарского поставщика аэронавигационных услуг, гарантирующим безопасную и эффективную работу аэропортов и воздушного движения. После положительных результатов в Цюрихе, где решение Advanced Runway Safety Improvement (ARSI) повысило безопасность полетов с момента его внедрения в 2019 году, компании недавно завершили внедрение системы в аэропорту Женевы. Автоматически определяя, когда диспетчерская служба выдает противоречивые разрешения или пилот не выполняет инструкции, технология ARSI повышает безопасность полетов на ВПП. Авиадиспетчер автоматически получает электронное предупреждение в случае противоречивых разрешений или несоответствия, что дает ему дополнительное время для реагирования и предотвращения потенциально опасных ситуаций. После внедрения решения Indra и Skyguide получили награду Jane's ATC Award 2019.

- Июнь 2023 г. — Оптимизация траектории полёта снижает выбросы CO2 и расход топлива. Lufthansa Group надеется значительно улучшить управление воздушным пространством в Европе, сократить количество ненужных объездов и повысить экологичность полётов благодаря стандартной установке новой передовой системы передачи информации о профиле полёта на своих новых самолётах A320neo/A321neo. Более 65 самолётов Airbus A320neo/A321neo заказаны Lufthansa Group и будут оснащены новой технологией ADS-C EPP (автоматическое зависимое наблюдение — расширенный прогнозируемый профиль) уже в 2024 году.

- Report ID: 5608

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.