Перспективы рынка лечения врожденных аномалий:

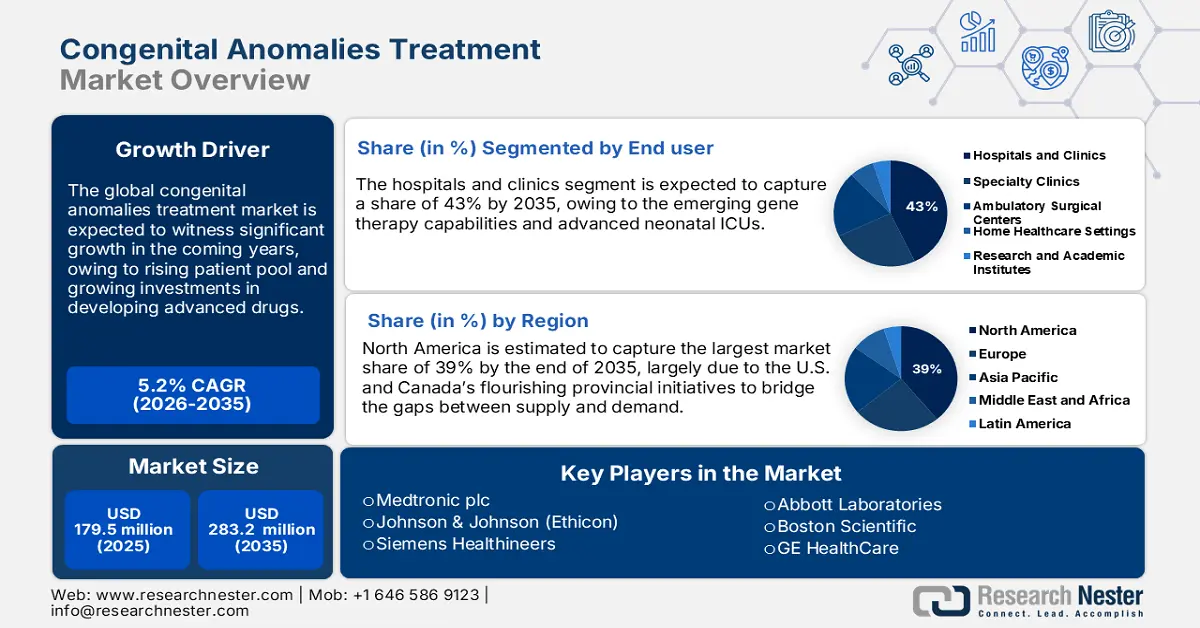

Объем рынка лечения врожденных аномалий в 2025 году оценивается в 179,5 млн долларов США и, по прогнозам, достигнет 283,2 млн долларов США к концу 2035 года, увеличиваясь в среднем на 5,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка лечения врожденных аномалий оценивается в 188,8 млн долларов США.

Глобальный пул пациентов на рынке лечения врожденных аномалий растет благодаря росту рождаемости в странах с относительно низким уровнем дохода и улучшению диагностической инфраструктуры в странах с высоким уровнем дохода. Согласно отчету Всемирной организации здравоохранения, опубликованному в феврале 2023 года, в среднем около 240 000 новорожденных умирают в течение 28 дней из-за врожденных пороков развития, причем более 170 000 смертей происходят в возрасте от 1 месяца до 5 лет. Именно эта нагрузка привела к росту спроса на вмешательства на самых ранних стадиях, особенно в области пренатального скрининга и корректирующей терапии. Цепочки поставок по-прежнему зависят от высокоточного импорта активных фармацевтических ингредиентов (АФИ), диагностических реагентов и имплантируемых устройств, особенно на развивающихся рынках.

Ключевые компоненты цепочек поставок, поддерживающие рынок, включают активные фармацевтические ингредиенты (АФИ) для пренатальной и постнатальной диагностики, хирургические устройства для корректирующих вмешательств и специализированные продукты питания/терапии. Кроме того, развивающиеся тенденции дают косвенную информацию об индексе цен производителей (ИПЦ) и индексе потребительских цен (ИПЦ), отслеживаемых Бюро статистики труда США (БСТ). Согласно отчету Бюро статистики труда США (БСТ) за сентябрь 2025 года, в мае 2025 года индекс цен производителей на хирургические и медицинские инструменты составлял 157,8. Восходящий тренд напрямую определяет структуру издержек на рынке, а также стратегии ценообразования и инвестиционные решения в нисходящей цепочке поставок.

Индексы цен производителей (ИПЦ) в здравоохранении и их относительная значимость по состоянию на декабрь 2022 г.

Название индекса | Относительная значимость конечного спроса, декабрь 2022 г. (%) | Относительная значимость услуг здравоохранения, декабрь 2022 г. (%) |

Медицинские услуги | 16.6 | 100.0 |

Амбулаторное лечение | 10.6 | 63.6 |

Уход врача | 4.0 | 23.7 |

Медицинская лаборатория и центр диагностической визуализации | 0,3 | 2.4 |

Медицинская помощь на дому и хосписный уход | 0,9 | 5.3 |

Амбулаторное лечение в больнице | 4.3 | 25.4 |

Стоматологическая помощь | 1.1 | 6.7 |

Стационарное лечение | 6.0 | 35.8 |

Стационарное лечение в больнице | 4.5 | 26.9 |

Уход в доме престарелых | 1.2 | 7.3 |

Центр ухода за людьми с нарушениями интеллектуального и развития | 0,3 | 1.5 |

Продажа крови и продуктов крови, органов и тканей | 0.1 | 0,6 |

Источник : Бюро трудовой статистики США

Рынок лечения врожденных аномалий — факторы роста и проблемы

Драйверы роста

- Государственные расходы на здравоохранение и достижения в повышении качества медицинского обслуживания: Правительства стремятся увеличить свои бюджеты здравоохранения, чтобы сдержать рост числа случаев на рынке лечения врожденных аномалий. Согласно отчету Всемирной организации здравоохранения от декабря 2023 года, за предыдущие 4 года был зафиксирован новый рекордный уровень расходов на здравоохранение — 9,8 трлн долларов США, или 10,3% от мирового валового внутреннего продукта (ВВП). Более того, на страны с низким уровнем дохода приходилось 0,24% мировых расходов на здравоохранение, несмотря на то, что их доля в мировом населении составляла 8%. Ожидается, что растущие финансовые инвестиции станут движущей силой значительного роста рынка, а растущие средства станут движущей силой прогресса в области диагностики, терапии и хирургии по всему миру.

- Неудовлетворенные потребности на развивающихся рынках и корпоративные инновации: Разрыв между спросом на медицинские услуги и имеющимся предложением создает важные возможности как для существующих компаний, так и для новых предприятий для роста на рынке лечения врожденных аномалий. Среди развивающихся технологий телемедицина заняла центральное место, поскольку она значительно улучшила процессы консультирования. Согласно отчету NLM за октябрь 2023 года, это нововведение становится гораздо более важным, учитывая, что почти 50% врожденных дефектов остаются без какой-либо четко определенной этиологии, что затрудняет диагностику и своевременное вмешательство. Однако известными этиологическими факторами являются родительские хромосомные аномалии (от 2 до 4%), анатомические и эндокринные заболевания (от 10 до 27%) и синдром антифосфолипидных антител (от 17 до 20%), требующие первоначального участия специалиста, которого часто трудно получить в условиях ограниченных ресурсов.

- Рост распространенности врожденных пороков развития и улучшение региональных систем отчетности: Что касается рынка, то рост числа зарегистрированных врожденных аномалий в значительной степени обуславливает рост рынка. Согласно отчету Всемирной организации здравоохранения в 2025 году, роды были зарегистрированы в более чем 150 больницах по всему региону, при этом было зарегистрировано более 3000 случаев врожденных пороков развития. Таким образом, растущая осведомленность о врожденных аномалиях и сообщение о них подчеркивают масштаб проблемы и необходимость ранней диагностики, вмешательства и специализированного лечения. Лучшая инфраструктура здравоохранения и более сильные системы надзора за врожденными пороками развития открывают лучшие возможности для раннего выявления и более эффективного лечения врожденных аномалий. По мере роста осведомленности среди медицинских работников и родителей будет также расти спрос на хирургические вмешательства, терапевтические устройства и постоянную медицинскую помощь.

Риск серьёзных врождённых пороков развития, связанных с приёмом некоторых лекарственных препаратов (2025 г.)

Лекарство | (Живорожденные/% MCM) (серьезные врожденные пороки развития) | Скорректированный OR | Скорректированный OR |

Бутилскополамин | 72/6 (8,3%) | 2,92 (1,26-6,79) | 1,79 (0,61-5,25) |

Будесонид | 89/10 (11,2%) | 3.35 (1.68-6.69) | 2,38 (0,82-6,92) |

Лираглутид | 55/8 (14,5%) | 3.52 (1.59-7.82) | 0,74 (0,20-2,70) |

Инсулин гларгин | 460/45 (9,8%) | 2.71 (1.98-3.72) | 0,93 (0,39-2,24) |

Инсулин (человеческий) | 601/49 (8,2%) | 2.59 (1.91-3.51) | 0,61 (0,29-1,31) |

Инсулин (человеческий) | 1069/86 (8,0%) | 2.53 (2.01-3.17) | 0,81 (0,44-1,50) |

Инсулин аспарт | 1495/125 (8,4%) | 2.43 (2.01-2.93) | 1,34 (0,52-3,46) |

Инсулин детемир | 473/35 (7.4) | 2.12 (1.48-3.02) | 1,09 (0,46-2,62) |

Источник: НЛМ

Проблемы

- Строгие требования к регулирующим органам: Рост рынка и его внедрение в значительной степени сдерживаются строгими требованиями к разрешительным и регуляторным нормам, предъявляемыми к запуску лекарственных препаратов и продуктов для лечения врожденных аномалий. Высокая стоимость исследований, разработок и внедрения привела к высоким капитальным затратам. Клинические испытания, за которыми следуют строгие требования к разрешительным органам, требуют значительных затрат, что затрудняет получение конкурентного преимущества для небольших игроков. Более того, длительный процесс разрешительных процедур может задержать внедрение инновационных методов лечения и повлиять на динамику рынка. Сложности нормативного регулирования приводят к дополнительным расходам для конечного потребителя, ограничивая доступность и внедрение на развивающихся рынках.

- Низкая осведомлённость и ранняя диагностика: Рынок ограничен из-за недостаточной общей осведомлённости о врождённых пороках развития среди родителей, а в некоторых случаях даже среди медицинских работников, особенно в условиях ограниченных ресурсов. Это часто приводит к задержке диагностики и лечения, что снижает эффективность вмешательства. Кроме того, ограниченный доступ к более современным методам диагностики и специализированным медицинским учреждениям в сельской местности или отсталых районах делает раннее выявление и своевременное вмешательство невозможным, что препятствует расширению рынка и улучшению результатов лечения.

Объем и прогноз рынка лечения врожденных аномалий:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,2% |

|

Размер рынка базового года (2025) |

179,5 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

283,2 млн долларов США |

|

Региональный охват |

|

Сегментация рынка лечения врожденных аномалий:

Анализ сегмента конечного пользователя

Сегмент больниц и клиник в сегменте конечных пользователей на рынке лечения врожденных аномалий, вероятно, будет доминировать на рынке с долей 43% в прогнозируемый период. Рост объясняется централизацией экспертизы врожденных аномалий, новыми возможностями генной терапии и передовыми отделениями интенсивной терапии новорожденных. Согласно отчету CMS за июнь 2025 года, расходы на врачей и клинические услуги выросли на 7,4% до 978 миллиардов долларов США, составив всего 4,6% ВВП в 2022 году. Резкий рост расходов приводит к повышению спроса на специализированные педиатрические и хирургические услуги в больницах. Кроме того, благодаря наличию в больницах многопрофильных бригад для комплексного лечения сложных врожденных аномалий, результаты лечения улучшаются, что способствует росту рынка.

Тип анализа сегмента лечения

Ожидается, что подсегмент хирургических вмешательств займет наибольшую долю рынка в сегменте типов лечения в течение прогнозируемого периода на рынке лечения врожденных аномалий. Такие процедуры, как дефекты межпредсердной перегородки и тетрада Фалло, имеют жизненно важное значение для смягчения врожденных аномалий в связи с высокой глобальной заболеваемостью. При таких сложных кардиологических операциях стратегия канюляции должна быть тщательно спланирована заранее с правильным выбором устройства. Согласно отчету NLM за ноябрь 2023 года, центральная канюляция (аортальная/бикавальная) в основном предпочтительна для пациентов с массой тела менее 30 кг, гибридная стратегия применяется для пациентов от 30 до 50 кг, а полная периферическая канюляция, как правило, используется в случаях, превышающих 50 кг. Этот дифференцированный подход особенно повышает операционную точность и безопасность пациента при детских кардиохирургических операциях.

Метод диагностики: сегментный анализ

Ожидается, что подсегмент пренатального скрининга займет наибольшую долю рынка в сегменте методов диагностики в прогнозируемом периоде на рынке лечения врожденных аномалий. Этот рост обусловлен растущей осведомленностью о ранней диагностике, более широким внедрением неинвазивного пренатального тестирования (НИПТ) и усовершенствованием ультразвуковых технологий, а также генетическим тестированием. С одной стороны, существуют программы охраны здоровья матери и ребенка, реализуемые по инициативе правительства, а с другой – основные рекомендации по плановому дородовому наблюдению как в развитых, так и в развивающихся странах, поддерживающие эту тенденцию. Ранняя диагностика, достигаемая с помощью пренатального скрининга, способствует своевременному медицинскому планированию и вмешательству, что значительно улучшает неонатальные исходы.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип лечения |

|

Тип терапии |

|

Конечный пользователь |

|

Метод диагностики |

|

Тип продукта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

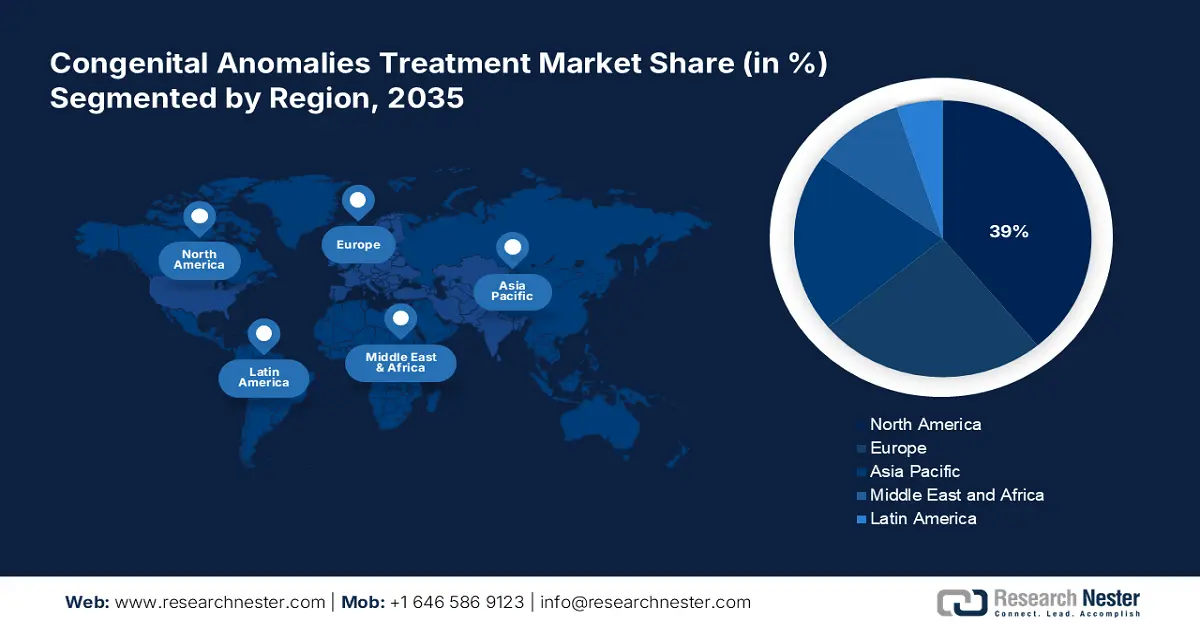

Рынок лечения врожденных аномалий – региональный анализ

Обзор рынка Северной Америки

Ожидается, что к концу 2035 года наибольшая доля рынка в Северной Америке составит 39%, во многом благодаря процветающим провинциальным инициативам США и Канады по сокращению разрыва между спросом и предложением. Согласно отчету CMS от декабря 2024 года, расходы на здравоохранение в США выросли на 7,5% в 2023 году, достигнув 4,9 триллиона долларов США, или 14 570 долларов США на душу населения. Таким образом, расходы на здравоохранение составили 17,6% от валового национального продукта. Благодаря этому росту тысячи пациентов ежегодно получают доступ к медицинскому обслуживанию. Присутствие известных фармацевтических и биотехнологических компаний также ускорило разработку современных методов лечения и диагностики врожденных пороков развития.

Рынок лечения врожденных аномалий в США растет благодаря увеличению инвестиций в здравоохранение и расширению доступа к специализированным медицинским услугам. Согласно отчету CMS за июнь 2025 года, расходы на рецептурные препараты выросли на 11,4% в 2023 году, достигнув приблизительно 449,7 млрд долларов США. Этот темп роста превышает рост на 7,8%, зафиксированный в 2022 году, и обусловлен более широким использованием передовых методов лечения. Рост расходов на фармацевтическую продукцию напрямую способствует развитию рынка новых методов лечения врожденных аномалий. Государственные программы поддержки редких заболеваний и вмешательств на самых ранних стадиях развития открывают дополнительные возможности для создания жизнеспособной экосистемы диагностики и лечения врожденных аномалий.

Рынок лечения врожденных аномалий в Канаде растет благодаря увеличению государственного финансирования инфраструктуры здравоохранения и инициативам по улучшению здоровья матери и ребенка. Согласно отчету Всемирной организации здравоохранения за 2025 год, ожидаемая продолжительность жизни при рождении в Канаде увеличилась на 2,4 года – с 79,1 до 81,6, что отражает улучшения в ранней диагностике и эффективном лечении различных заболеваний, включая врожденные аномалии. Это улучшение способствует позитивным изменениям, связанным с улучшением качества медицинских услуг, и дополнительно подтверждает необходимость новых методов лечения врожденных аномалий. Повышение осведомленности медицинских работников и родителей о возможностях раннего вмешательства обусловливает высокий спрос на такое специализированное лечение по всей стране.

Распространенность отдельных врожденных аномалий (на 10 000 рождений) (2023 г.)

Тип аномалии | Ставка (на 10 000) | Тренд |

Дефекты нервной трубки | 4.8 | Стабильный |

Аномалии половых органов | 68.0 | Стабильный |

Врожденные пороки сердца | 20.8 | Стабильный |

Дефекты дефицита конечностей | 4.0 | Стабильный |

Орофациальные расщелины | 15.8 | Стабильный |

Диафрагмальная грыжа | 3.1 | Стабильный |

Дефекты брюшной стенки | 5.8 | Уменьшение |

Желудочно-кишечные дефекты | 14.2 | Стабильный |

Хромосомные дефекты | 18.0 | Стабильный |

дефекты ЦНС | 5.3 | Уменьшение |

Дефекты мочевыводящих путей | 13.8 | Увеличивается |

Дефекты органов чувств | 4.9 | Стабильный |

Источник: Правительство Канады

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок лечения врожденных аномалий в Азиатско-Тихоокеанском регионе станет самым быстрорастущим к концу 2035 года благодаря увеличению инвестиций в здравоохранение и фармацевтику, технологическому прогрессу и росту заболеваемости. Согласно отчету ОЭСР, опубликованному в ноябре 2022 года, средний уровень неонатальной смертности в странах региона с уровнем дохода ниже среднего и ниже среднего по-прежнему остается высоким и составляет 15,8 смертей на 1000 живорождений. Эти факторы указывают на проблемы в области красоты, которые указывают на острую необходимость в базовых и передовых методах лечения и инфраструктуре здравоохранения. Учитывая, что большинство стран создают и расширяют программы пренатального скрининга, существует обоснованный оптимизм в отношении восходящей траектории роста этого рынка, чему также способствуют инвестиции в современное медицинское оборудование.

Рынок лечения врожденных аномалий в Индии, по прогнозам, будет демонстрировать самые высокие темпы роста в прогнозируемый период. Это обусловлено, прежде всего, поддерживающей государственной политикой и инициативами. Согласно отчету Invest India, опубликованному в мае 2025 года, объем сектора медицинских устройств в Индии составит около 14 миллиардов долларов США и, как ожидается, увеличится до 30 миллиардов долларов США к 2030 году. Индия занимает четвертое место по величине на рынке медицинских устройств в Азии после Японии, Китая и Южной Кореи и входит в двадцатку крупнейших рынков медицинских устройств в мире. Кроме того, растущее понимание врожденных аномалий и развитие инфраструктуры здравоохранения в городских и сельских районах поддерживают спрос на современные методы лечения по всей стране.

Рынок лечения врожденных аномалий в Китае растет благодаря растущей государственной поддержке инноваций в здравоохранении, повышению осведомленности о врожденных дефектах и расширению доступа к специализированной медицинской помощи. Согласно отчету NLM от апреля 2023 года, Центр оценки лекарственных средств (CDE) опубликовал и распространил более 100 консультационных проектов руководств по исследованиям и разработкам лекарственных препаратов в 2022 году, что ознаменовало собой ускорение в Китае процесса ускоренной разработки и регистрации инновационных методов лечения, некоторые из которых предназначены для редких или врожденных заболеваний. Волна нормативных актов, в дополнение к значительным инвестициям в педиатрию и пренатальному диагнозу, способствует повышению уровня раннего выявления и лечения врожденных аномалий по всей стране.

Обзор европейского рынка

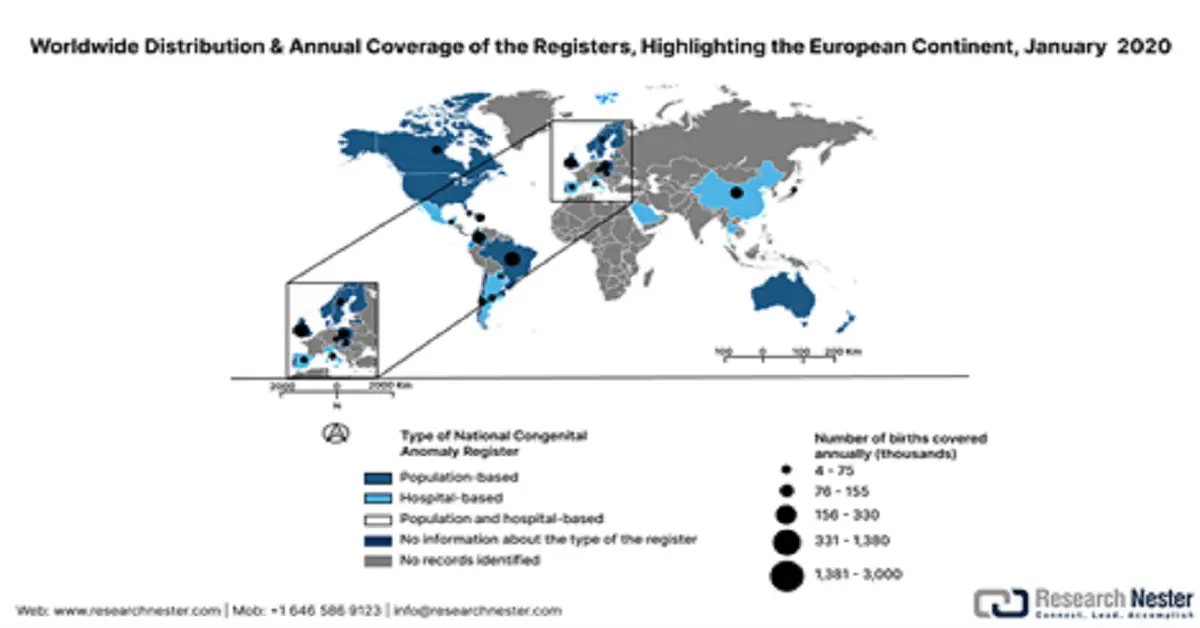

Европейский рынок демонстрирует устойчивый рост, развитую систему здравоохранения и нормативно-правового регулирования, а также увеличение инвестиций в медицинские технологии. Однако, согласно отчету ОЭСР, опубликованному в декабре 2022 года, показатели скрининга рака молочной железы и рака шейки матки в среднем по странам снизились на 6%, что свидетельствует о пробелах в услугах профилактической помощи. Кроме того, в представленном ниже документе обобщены характеристики 14 региональных регистров врожденных аномалий, а также данные о национальном охвате, полученные из базы данных Национальных регистров врожденных аномалий. В документе представлены системы кодирования, методы наблюдения, исходы беременности и данные о регистрах, соответствующие стандартам EUROCAT и ICBDSR.

Европейский регистр врожденных аномалий с общенациональным охватом, 10 января 2020 г.

Страна | Имя реестра | Год создания | Тип | Сеть | Рождения (тыс., % охвата) | Принудительный | Ограничение по времени | Тип аномалии | Кодирование | Результаты беременности | Наблюдение |

Чешская Республика | Национальный реестр врожденных аномалий (NRCA) | 1964 | Население | ICBDSR, EUROCAT | 110 (100%) | Да | 15 лет | – | МКБ | Живорождение, Мертворожденный, TOPFA | Да |

Дания | Датский медицинский реестр рождений | 1973 | Население | – | – | – | 1 год | – | МКБ | Живорождение, Мертворожденный, TOPFA | – |

Англия | NCARDRS | 2015 | Население | БИНОКАР, ICBDSR | 610 (100%) | Нет | – | Мажор, минор | МКБ | Живорождение, Мертворожденный, TOPFA | – |

Финляндия | Регистр врожденных пороков развития | 1963 | Население | ICBDSR, EUROCAT | 60 (100%) | Да | 1 год | Главный | МКБ | Живорождение, Мертворожденный, TOPFA | Да |

Венгрия | Венгерский реестр врожденных аномалий (HCAR) | 1962 | Население | ICBDSR, EUROCAT | 100 (100%) | Да | 1 год | Мажор, минор | МКБ (модифицированная) | Живорождение, Мертворожденный, TOPFA | – |

Латвия | Регистр пациентов, страдающих отдельными заболеваниями | 1987 | Население | ЕВРОКАТ | 19.2 (100%) | Да | 18 лет | – | – | Живорождение, Мертворожденный, TOPFA | – |

Мальта | Регистр врожденных аномалий Мальты (MCAR) | 1985 | Население | ICBDSR, EUROCAT | 4 (100%) | Нет | 1 год | Мажор, минор | МКБ | Живорождение, Мертворожденный | – |

Норвегия | Медицинский регистр рождений Норвегии (MBRN) | 1967 | Население | ICBDSR, EUROCAT | 60 (100%) | Да | 1 год | – | МКБ-БПА | Живорождение, Мертворожденный, TOPFA | Да |

Польша | Польский реестр врожденных пороков развития (PRCM) | 1997 | Население | ЕВРОКАТ | 300 (85%) | Да | 2 года | Мажор, минор | МКБ | Живорождение, Мертворожденный, TOPFA | Да |

Португалия | Португальский национальный реестр врожденных аномалий (RENAC) | 1995 | Население | ЕВРОКАТ | – | Нет | Неонатальный период | Главный | МКБ | Живорождение, Мертворожденный, TOPFA | Да |

Шотландия | Регистр врожденных аномалий Шотландии, связанный с рутинными данными | 2018 | Население | ЕВРОКАТ | 50-55 (100%) | Гибридный | 1 год | Главный | МКБ | Живорождение, Мертворожденный, TOPFA | – |

Словакия | Центр тератологической информации Словацкого медицинского университета | 1964 | Население | ICBDSR | 55 (100%) | Да | На базе больницы | – | – | Живорождение, Мертворожденный, TOPFA | – |

Швеция | Шведский медицинский реестр рождений (MBR) | 1964 | Население | ICBDSR, EUROCAT | 100-120 (100%) | Да | 1 год | – | МКБ | Живорождение, Мертворожденный, TOPFA | Да |

Уэльс | Регистр врожденных аномалий и информационная служба Уэльса (CARIS) | 1998 | Население | BINOCAR, ICBDSR, EUROCAT | 35 (100%) | Нет | 1 год | Мажор, минор | МКБ | Живорождение, Мертворожденный, TOPFA | – |

Источник: Scielosp, январь 2020 г.

Ожидается, что рынок лечения врожденных аномалий в Великобритании будет расти благодаря достижениям в области ранней диагностики, педиатрии и хирургических инноваций. Согласно отчету ONS, опубликованному в мае 2024 года, в 2023 году общие расходы на здравоохранение выросли на 5,6% в номинальном выражении, что свидетельствует о влиянии экономического давления на расходы в реальном выражении. Великобритания продолжает направлять инвестиции в критически важные медицинские услуги, включая такие, как охрана здоровья матерей и новорожденных. Повышение роли программ генетического скрининга и инициатив Национальной службы здравоохранения (NHS) по раннему выявлению, вмешательству и лечению врожденных аномалий будет способствовать поддержанию спроса на передовые методы лечения в ближайшие годы.

Ожидается, что рынок в Германии будет расти благодаря активным государственным инициативам по улучшению здоровья матери и ребенка, а также постоянным инвестициям в НИОКР. Согласно отчету Всемирной организации здравоохранения за 2024 год, в 2022 году Германия потратила на здравоохранение около 12,7% своего ВВП. Правительство поощряет раннюю диагностику посредством программ пренатального скрининга, реализуемых по всей стране, и действует нормативно-правовая база, обеспечивающая доступ к специализированной педиатрической помощи. Кроме того, развитый ландшафт НИОКР предоставляет государственным и частным компаниям широкие возможности для разработки инновационных методов генной терапии, регенеративной медицины и передовых хирургических методов, тем самым разрабатывая усовершенствованные методы лечения врожденных аномалий.

Целевые заболевания неонатального скрининга в Германии, их распространенность и год включения в Национальную программу скрининга (2022)

Болезнь | Классификация | Распространенность |

Дефицит ацил-КоА-дегидрогеназы очень длинной цепи (VLCAD) | Нарушение окисления жирных кислот, метаболическое заболевание | 1:75 562 |

Дефицит среднецепочечной ацил-КоА-дегидрогеназы (MCAD) | Нарушение окисления жирных кислот, метаболическое заболевание | 1:10 086 |

Дефицит длинноцепочечной 3-ОН-ацил-КоА-дегидрогеназы (LCHAD) | Нарушение окисления жирных кислот, метаболическое заболевание | 1:141 824 |

Дефицит карнитинпальмитоилтрансферазы 1 (CPT-1) | Дефект карнитинового цикла, метаболическое заболевание | 1:576 159 |

Дефицит карнитинпальмитоилтрансферазы 2 (CPT-2) | Дефект карнитинового цикла, метаболическое заболевание | |

Дефицит карнитин-ацилкарнитин-транслоказы (CACT) | Дефект карнитинового цикла, метаболическое заболевание | |

Фенилкетонурия (ФКУ) и гиперфенилаланинемия (ГФА) | Нарушение обмена аминокислот, метаболическое заболевание | 1:5 262 |

Болезнь кленового сиропа мочи (MSUD) | Нарушение обмена аминокислот, метаболическое заболевание | 1:170 714 |

Тирозинемия типа 1 | Нарушение обмена аминокислот, метаболическое заболевание | 1:135 000*2 |

Глутарацидурия типа 1 (ГА1) | Метаболическое заболевание, органоацидопатия | 1:139 675 |

Изовалериановая ацидемия (ИВА) | Метаболическое заболевание, органоацидопатия | 1:89 500 |

Дефицит биотинидазы | Метаболическое заболевание | 1:28 365 |

Галактоземия | Нарушение обмена углеводов, метаболическое заболевание | 1:76 821 |

Первичный гипотиреоз | Эндокринопатия | 1:3 338 |

Адреногенитальный синдром (АГС) | Эндокринопатия | 1:14 917 |

Муковисцидоз (МВ) | Заболевание легких | 1:5 400*1 |

Тяжелый комбинированный иммунодефицит (ТКИД) | Иммунное заболевание | 1:32 500*2 |

Спинальная мышечная атрофия (СМА), ассоциированная с 5q | Мышечные заболевания | |

Серповидноклеточная анемия (СКА) | Гематологические заболевания | |

Общий | 1:1 333 |

Источник : NIH

Основные игроки рынка лечения врожденных аномалий:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Рынок лечения врожденных аномалий отличается высокой конкуренцией, поскольку крупнейшие мировые компании в сфере здравоохранения стремятся разрабатывать стратегические инициативы, чтобы сократить рыночную долю друг друга. Среди ключевых игроков, конкурирующих на мировом рынке лечения врожденных аномалий, можно назвать Medtronic plc, Johnson & Johnson (Ethicon), Siemens Healthineers, Abbott Laboratories и Boston Scientific. Путем слияний и поглощений эти компании стремятся диверсифицировать свою линейку продукции и расширить возможности лечения сложных врожденных аномалий. Основное направление в этой области – исследования, разработки и внедрение (НИОКР), при этом увеличиваются инвестиции в передовые хирургические инструменты, пренатальную диагностику, генную терапию и малоинвазивные процедуры.

Вот список ключевых игроков, работающих на мировом рынке:

Название компании | Страна | Доля рынка (2025) |

Медтроник плс | Ирландия | 16,2% |

Джонсон и Джонсон (Этикон) | НАС | 13,1% |

Siemens Healthineers | Германия | 11,2% |

Лаборатории Эбботта | НАС | 10,3% |

Бостонский научный | НАС | 9,5% |

GE HealthCare | НАС | хх% |

Ф. Хоффманн?La Roche Ltd. | Швейцария | хх% |

Терумо Корпорация | Япония | хх% |

Б. Браун Мельзунген АГ | Германия | хх% |

Лаборатории доктора Редди | Индия | хх% |

Samsung Medison | Южная Корея | хх% |

CSL Limited (CSL Behring) | Австралия | хх% |

Санофи СА | Франция | хх% |

Baxter International Inc. | НАС | хх% |

Дуофарма Биотех Берхад | Малайзия | хх% |

Источники : NLM, NIH, WHO, CDC, HRSA

Ниже приведены области деятельности каждой компании на рынке лечения врожденных аномалий:

Последние события

- В декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Кренессити (кринецерфонт) в комбинации с глюкокортикоидами (стероидами) для лечения детей в возрасте от 4 лет и старше, страдающих классической врожденной гиперплазией надпочечников.

- В ноябре 2024 года компания PTC Therapeutics получила одобрение FDA на генную терапию дефицита AADC. Это первый в истории одобренный в США препарат, вводимый непосредственно в мозг. Этот революционный препарат предназначен как для детей, так и для взрослых.

- Report ID: 2702

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.