Перспективы рынка программного обеспечения для коммерческого кредитования:

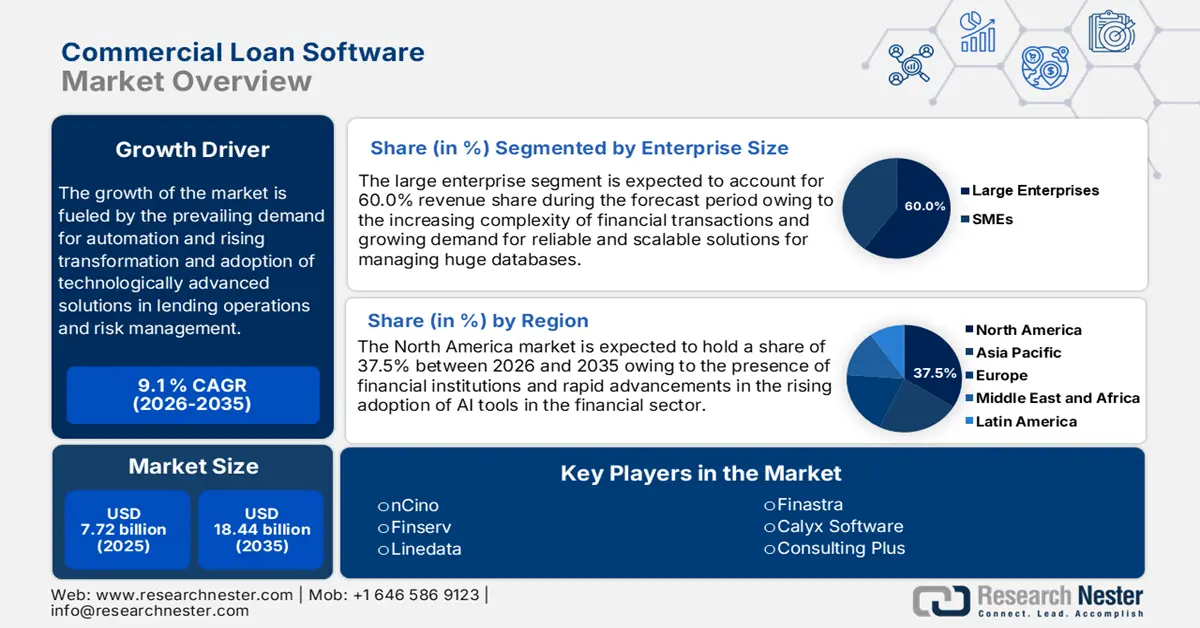

Объём рынка программного обеспечения для коммерческого кредитования в 2025 году превысил 7,72 млрд долларов США и, как ожидается, превысит 18,44 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 9,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка программного обеспечения для коммерческого кредитования оценивается в 8,35 млрд долларов США.

Факторами, способствующими росту рынка программного обеспечения для коммерческого кредитования, являются растущий спрос на автоматизацию и цифровую трансформацию в секторе финансовых услуг для повышения эффективности и устранения ошибок. Кроме того, облачные решения являются многообещающим фактором роста этого рынка благодаря своей масштабируемости, гибкости и снижению затрат, что расширяет возможности кредиторов любого размера. Финтех и альтернативные платформы кредитования привели к усилению конкуренции на рынке, что побудило традиционных кредиторов внедрять передовые технологии для сохранения конкурентоспособности.

Кроме того, развитие нормативных требований и кибербезопасности привело к инновациям благодаря решениям, обеспечивающим более эффективное шифрование данных, а также мониторинг и отчётность в режиме реального времени при управлении кредитами. Внедрение технологии блокчейн для безопасного и прозрачного учёта транзакций, с дальнейшей трансформацией в экосистемы открытого банкинга и API, позволяет интегрировать сторонние сервисы и сотрудничать с финтех-компаниями для предоставления кредиторам более гибких и инновационных продуктов. В целом, эти тенденции, по всей видимости, представляют собой переход к более автоматизированным, безопасным и гибким системам управления кредитами, отвечающим ожиданиям клиентов.

Ключ Программное обеспечение для коммерческого кредитования Сводка рыночной аналитики:

Региональные особенности:

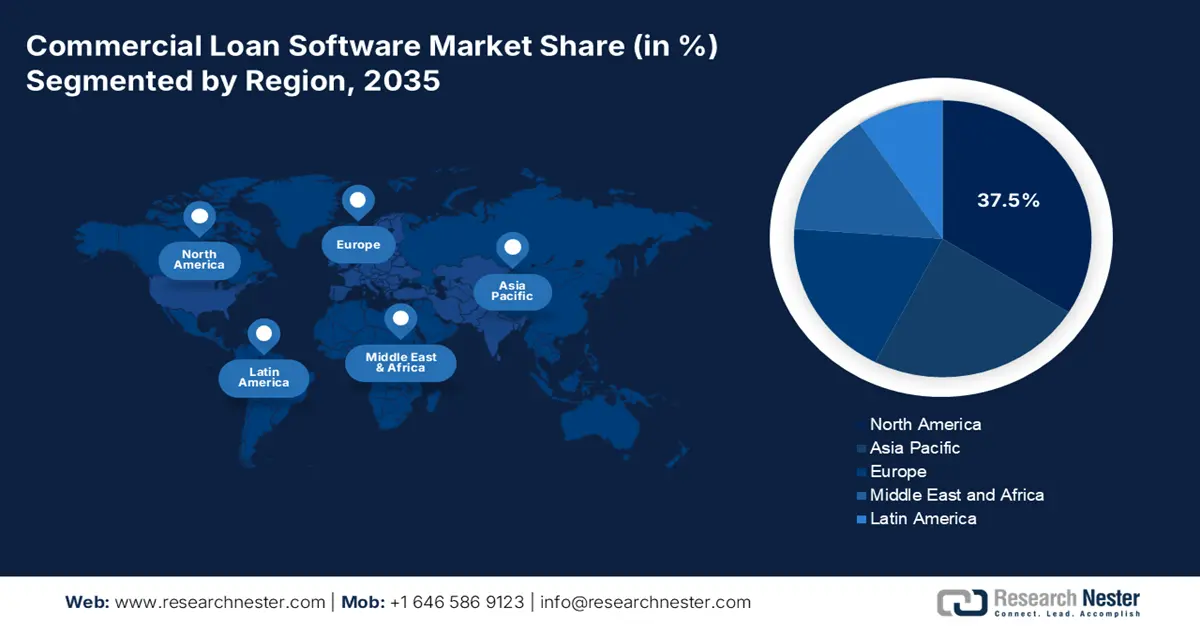

- Северная Америка лидирует на рынке программного обеспечения для коммерческого кредитования с долей 37,5%, что обусловлено развитием технологий и регулирования в секторе, а также внедрением цифровых технологий, что будет способствовать устойчивому росту в период с 2026 по 2035 год.

- Рынок программного обеспечения для коммерческого кредитования в Азиатско-Тихоокеанском регионе ожидает уверенный рост в период с 2026 по 2035 год благодаря быстрой цифровой трансформации и перестройке финансовой экосистемы.

Обзор сегмента:

- Крупный бизнес-сегмент ожидает существенный рост к 2035 году, обусловленный растущей сложностью финансовых транзакций и потребностью в масштабируемых решениях.

- Ожидается, что доля облачных технологий к 2035 году превысит 68% благодаря широкому внедрению в финансовых учреждениях благодаря своей эффективности и экономичности.

Основные тенденции роста:

- Растущий спрос на эффективность управления кредитными рисками

- Регулятивная и политическая поддержка

Основные проблемы:

- Сложность настройки

- Высокие затраты на внедрение

- Ключевые игроки:nCino, Fiserv, Finastra, Linedata, Q2 Software, Calyx Software, FIS.

Глобальный Программное обеспечение для коммерческого кредитования Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 7,72 млрд долларов США

- Объем рынка в 2026 году: 8,35 млрд долларов США

- Прогнозируемый размер рынка: 18,44 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 9,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 37,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Канада, Великобритания, Германия, Япония.

- Развивающиеся страны: Китай, Индия, Сингапур, Южная Корея, Япония.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка программного обеспечения для коммерческого кредитования:

Драйверы роста

- Растущий спрос на эффективность управления кредитными рисками: растущая потребность в контроле кредитных рисков обусловлена стремлением финансовых учреждений снизить риски в условиях всё более сложной экономической ситуации. Передовые технологии, такие как искусственный интеллект и машинное обучение, используются для оценки рисков, автоматизируя процесс и даже прогнозируя возможные дефолты, что позволяет оптимизировать процесс принятия решений и избежать человеческих ошибок. Кроме того, рост неработающих кредитов во время экономического кризиса подчёркивает необходимость внедрения систем управления кредитными рисками для любого финансового учреждения.

- Регулятивная и политическая поддержка: Регулятивная и политическая поддержка со стороны официальных органов в значительной степени способствует росту рынка программного обеспечения для коммерческого кредитования. Такие нормативно-правовые акты, как Базель III, МСФО 9 и правила борьбы с отмыванием денег, ужесточили требования к финансовым учреждениям, вынуждая их внедрять более современное программное обеспечение для управления кредитами. Такие нормативные акты фокусируются на управлении рисками, прозрачности и точности отчетности, что повышает потребность в более сложных автоматизированных решениях для выполнения сложных вычислений и мониторинга в режиме реального времени.

Государственная политика в области кредитования малого и среднего бизнеса, финансовой доступности и цифровой трансформации побуждает банки и кредиторов активно инвестировать в цифровые платформы, которые помогают им соблюдать нормативные требования и обеспечивать эффективность. Недавние события, включая законы о конфиденциальности данных и растущую роль ESG-отчётности, продолжают подталкивать учреждения к обновлению своих программных систем для поддержания соответствия требованиям и конкурентоспособности.

Проблемы

- Сложность настройки: Сложность настройки, обусловленная разнообразием внутренних бизнес-процессов финансовых учреждений и нормативных требований, является одной из ключевых проблем на рынке программного обеспечения для коммерческого кредитования. Большинство кредиторов сталкиваются с многочисленными трудностями при поиске программного обеспечения, которое можно было бы легко адаптировать к их работе без существенных изменений, что приводит к увеличению затрат и увеличению сроков внедрения. Разработка программного обеспечения на заказ часто требует значительных вложений со стороны ИТ-отделов и конечных пользователей, что может отвлекать их от основной деятельности.

- Высокая стоимость внедрения: одной из основных проблем на рынке программного обеспечения для коммерческого кредитования является высокая стоимость внедрения, которая часто препятствует внедрению даже самых сложных систем, в первую очередь, небольшими финансовыми учреждениями. Кроме того, длительность установки может затруднять нормальную работу системы, что ещё больше сдерживает инвестиции в новое программное обеспечение.

Размер и прогноз рынка программного обеспечения для коммерческого кредитования:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

9,1% |

|

Размер рынка базового года (2025) |

7,72 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

18,44 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка программного обеспечения для коммерческого кредитования:

Размер предприятия (крупные предприятия, МСП)

К 2035 году сегмент крупных предприятий, вероятно, будет занимать более 60% рынка программного обеспечения для коммерческого кредитования. Это обусловлено растущей сложностью финансовых транзакций и, как следствие, потребностью в надежном и масштабируемом решении. Кроме того, крупные финансовые учреждения вкладывают значительные средства в передовые системы управления кредитами для повышения операционной эффективности и соответствия нормативным требованиям. Эти организации стремятся создать единую, эффективную и гибкую структуру для поддержки и предоставления экспертных знаний в отношении диверсифицированного кредитного портфеля. Кроме того, волна трансформации в банковской отрасли вынуждает крупные конгломераты внедрять новые технологии, такие как искусственный интеллект и аналитика данных, что уступит место автоматизации и повышению качества обслуживания в сфере финансовых услуг.

Например, в январе 2023 года компания Temenos представила следующее поколение своего решения для корпоративного кредитования на базе искусственного интеллекта, позволяющего банкам оптимизировать обслуживание и объединить международные коммерческие кредитные портфели, благодаря чему крупные предприятия и региональные банки смогут без труда управлять жизненным циклом кредитов и обрабатывать их по всем кредитным линиям и в разных регионах.

Режим развертывания (облачный, локальный)

Прогнозируется, что к 2035 году доля облачных решений на рынке программного обеспечения для коммерческого кредитования превысит 68% благодаря широкому внедрению облачных решений финансовыми учреждениями благодаря их эффективности, гибкости и экономичности. Финансовые учреждения и банки ищут способы повышения удобства выполнения своих основных операций, таких как получение данных и их безопасная обработка в режиме реального времени с помощью облачных платформ, чтобы способствовать цифровой трансформации.

Например, в феврале 2020 года компания Intellect Design Arena представила Contextual Banking eXperience–Origination (CBX-O) – облачное комплексное решение для выдачи кредитов, автоматизирующее процедуры, оптимизирующее операции, сокращающее операционные расходы и повышающее качество обслуживания клиентов. Решение основано на современных облачных технологиях, не зависящих от облачных сред и ориентированных на API. Оно предназначено для принятия интеллектуальных кредитных решений и использует искусственный интеллект и машинное обучение для агрегации данных, анализа кредитного риска и предоставления контекстной аналитики в режиме реального времени, что повышает производительность всей кредитной экосистемы.

Наш углубленный анализ рынка программного обеспечения для коммерческого кредитования включает следующие сегменты:

Размер предприятия |

|

Режим развертывания |

|

Продукт |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка программного обеспечения для коммерческого кредитования:

Анализ рынка Северной Америки

К 2035 году доля рынка программного обеспечения для коммерческого кредитования в Северной Америке в выручке превысит 37,5%, что обусловлено развитием технологий и регулирования в этом секторе, а также внедрением цифровых технологий, особенно в банковском и финансовом секторах. На рынке программного обеспечения для коммерческого кредитования доминируют такие игроки, как Finastra, Fiserv и FIS, предлагающие интегрированные системы кредитования (LOS) и программное обеспечение для обслуживания кредитов, отвечающие сложным требованиям коммерческих кредиторов. Кроме того, регион вкладывает значительные средства в высокоинтенсивную цифровизацию для повышения операционной эффективности, минимизации случаев человеческого вмешательства и соответствия постоянно меняющимся ожиданиям клиентов.

Рынок программного обеспечения для коммерческого кредитования в США демонстрирует устойчивый рост благодаря растущей потребности в оптимизированных решениях для обработки кредитов. Кроме того, рынок программного обеспечения для коммерческого кредитования переходит к повышению точности одобрения кредитов, а также к решениям по оценке и управлению рисками. Например, в декабре 2021 года Temenos сотрудничала с Microsoft Azure, чтобы удовлетворить растущий спрос на своё банковское облако.

Ожидается, что рынок программного обеспечения для коммерческого кредитования в Канаде будет расти быстрыми темпами в течение прогнозируемого периода благодаря растущему спросу на передовые решения для обеспечения безопасности финансовых транзакций и всё более широкому внедрению автоматизации и цифровой трансформации в секторе финансовых услуг. В июле 2023 года компания Aryza, специализирующаяся на финансовом здравоохранении и стремящаяся преобразовать процесс подачи заявок на кредит, представила в Канаде программное обеспечение для выдачи кредитов Aryza Originate.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок программного обеспечения для коммерческого кредитования в Азиатско-Тихоокеанском регионе растёт быстрыми темпами, чему способствуют быстрая цифровая трансформация и перестройка финансовой экосистемы, а также постоянно растущий спрос на автоматизированные решения в сфере кредитования. Это заметно на примере таких крупных экономик, как Япония, Индия и Китай, где ландшафт кредитования претерпел кардинальные изменения благодаря новейшим разработкам в области финтеха.

Китай считается крупнейшим рынком финтеха для коммерческого кредитного программного обеспечения благодаря росту его внедрения и государственной политике, играющей ведущую роль в расширении финансовой доступности и развитии цифрового банкинга. Это включает в себя регулирование местными органами власти платформ однорангового кредитования и внедрение продуманной структуры для операций с использованием финтеха, что мотивирует банки и другие финансовые учреждения инвестировать в технологии, обеспечивающие расширенную обработку кредитов и оценку кредитных рисков.

Кроме того, переход правительства Японии к безналичной экономике и цифровому банкингу стимулировал спрос на сложное программное обеспечение для коммерческого кредитования в стране. Агентство финансовых услуг (FSA) активно поощряет финтех-инновации и позволяет банкам использовать платформы цифрового кредитования, которые могут оптимизировать процессы выдачи кредитов, оценки рисков и соблюдения нормативных требований.

Рынки цифрового кредитования в Индии растут экспоненциально благодаря вмешательству правительства через Единый платежный интерфейс (UPI) и инициативу «Цифровая Индия». В августе 2024 года Резервный банк Индии (RBI) ввел жесткие правила для небанковских финансовых организаций (НБФК) и цифровых кредиторов в отношении обеспечения полной прозрачности и защиты прав потребителей, в частности, запретив им предоставлять такие функции, как ликвидность и гарантированная минимальная доходность, привязанная к сроку кредитования, а также расширив внедрение сложного программного обеспечения для управления кредитами в соответствии с нормативными требованиями и обеспечивая эффективную работу.

Ключевые игроки рынка программного обеспечения для коммерческого кредитования:

- nCino

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Фисерв

- Финастра

- Линейные данные

- Программное обеспечение Q2

- Программное обеспечение Calyx

- ФИС

- Форвис

- Консалтинг Плюс

- БанкПойнт

- Loandisk

- Корпоративные решения AllCloud

Существует несколько компаний, разрабатывающих программное обеспечение для коммерческого кредитования, которые ориентированы на эффективность, автоматизацию и точность процессов кредитования. Эти компании предоставляют платформы для выдачи кредитов, андеррайтинга, обслуживания и управления рисками, используя различные технологии, такие как облачные вычисления, искусственный интеллект и аналитика данных. Благодаря этому финансовые учреждения получают возможность снизить операционные расходы, обеспечить соблюдение нормативных требований и улучшить качество обслуживания клиентов. Их вклад неоценим для модернизации кредитного рынка, ускорения процесса одобрения кредитов, эффективной оценки рисков и существенной масштабируемости для кредиторов независимо от их размера.

Основные компании, доминирующие на рынке программного обеспечения для коммерческого кредитования:

Последние события

- В мае 2024 года было объявлено о партнерстве между Finastra и Newgen Software , направленном на улучшение качества обслуживания клиентов, увеличение окупаемости инвестиций (ROI) и оптимизацию процедур кредитования для финансовых учреждений, где комплексные решения Finastra коренным образом изменят процессы выдачи потребительских, бизнес- и ипотечных кредитов за счет использования автоматизированного пакета на базе искусственного интеллекта от Newgen.

- В апреле 2024 года компания nCino , пионер в области облачного банкинга для международного сектора финансовых услуг, объявила о планах усовершенствовать свое решение для потребительского банкинга, добавив новые функции для эффективного взаимодействия с клиентами, сохраняя при этом высокую степень гибкости и маневренности.

- Report ID: 6542

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.