Перспективы рынка угольной энергетики:

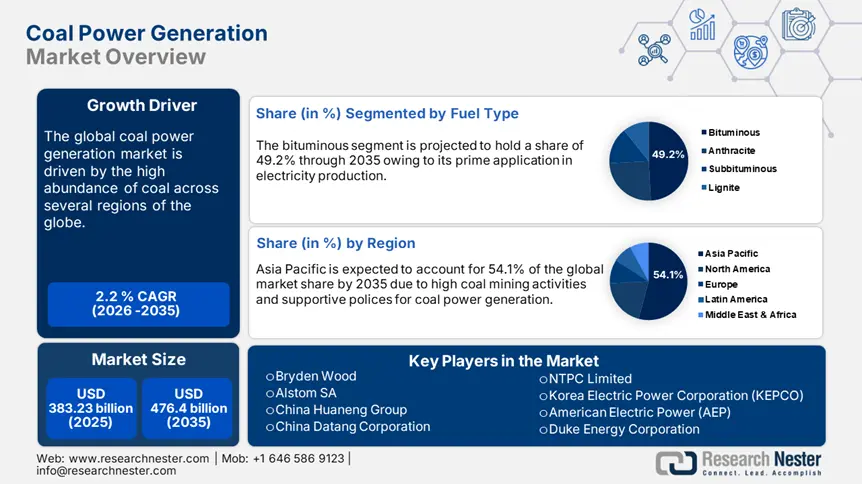

Объём рынка угольной энергетики в 2025 году превысил 383,23 млрд долларов США и, как ожидается, к 2035 году превысит 476,4 млрд долларов США, что соответствует среднегодовому темпу роста более 2,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка угольной энергетики оценивается в 390,82 млрд долларов США.

Уголь широко используется в качестве источника энергии в большинстве регионов мира благодаря своей обильной добыче. Несмотря на то, что большинство стран подписали Парижское соглашение о сокращении выбросов углекислого газа, добыча ископаемого топлива по-прежнему демонстрирует стабильный рост. Жизненно важная потребность в угле для производства энергии обуславливает работу электростанций. Согласно докладу Всемирной ядерной ассоциации, около 26,0% потребностей в первичной энергии удовлетворяется за счёт угля, а почти 37,0% электроэнергии производится из угля. Более того, по оценкам того же источника, в мире эксплуатируется около 2000 ГВт угольных генерирующих мощностей, а к 2030 году планируется ввести в эксплуатацию почти 500 ГВт. Таким образом, обилие угля делает его наиболее распространённым источником ископаемого топлива в мире.

Анализ Международного энергетического агентства (МЭА) подчеркивает, что мировое потребление угля выросло до 8,77 млрд тонн в 2024 году. Спрос на уголь достиг пика в странах с развитой экономикой, при этом он демонстрирует резкий рост в странах с высоким потенциалом, таких как Китай, Индонезия, Индия и Вьетнам. Основным фактором, способствующим этому высокому спросу, является быстрый рост промышленной и городской активности. В 2023 году спрос на уголь достиг рекордных 8687 млн тонн, что представляет собой рост на 2,5% в годовом исчислении. Кроме того, потребление угля в производстве электроэнергии поддерживается низкой выработкой гидроэлектроэнергии , которая достигла 5855 млн тонн. Ожидается, что более низкие ограничения, высокое присутствие сырого угля и инвестиции государственных дочерних компаний в угольную электрогенерацию будут способствовать стабильному росту рынка угольной электрогенерации в развивающихся регионах.

Ключ Угольная энергетика Сводка рыночной аналитики:

Региональные особенности:

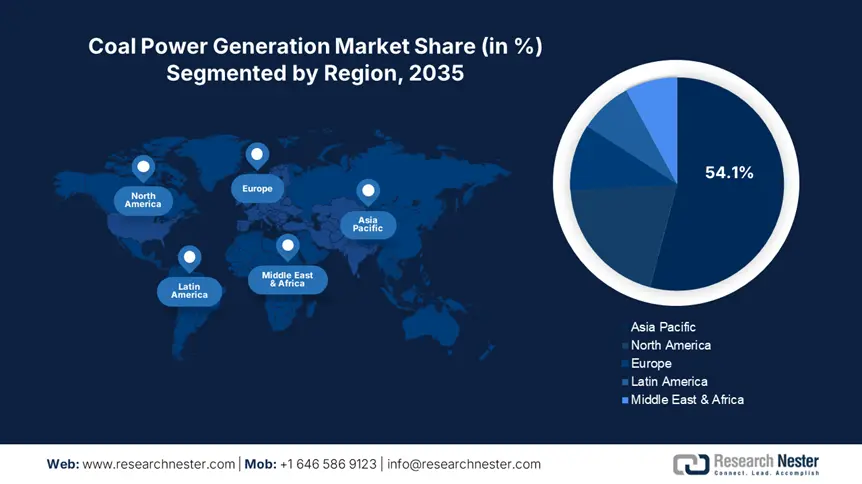

- Азиатско-Тихоокеанский регион занимает 54,1% рынка угольной энергетики благодаря быстрому росту промышленности и городов, а также политике поддержки и обильным запасам угля, что укрепляет его доминирующее положение благодаря доступности ресурсов в период с 2026 по 2035 год.

- Прогнозируется, что рынок угольной энергетики Северной Америки будет демонстрировать устойчивый среднегодовой темп роста в период с 2026 по 2035 год, что обусловлено технологическим прогрессом и бурным ростом экспорта угля на фоне высокого спроса на энергоносители.

Обзор сегмента:

- Ожидается, что доля битумного сегмента к 2035 году сохранится на уровне более 49,2% благодаря его широкому применению в электроэнергетике и сталелитейной промышленности.

- Ожидается, что доля сегмента коммунальных услуг к 2035 году превысит 63,8% благодаря высокой зависимости развивающихся стран от угольных электростанций.

Основные тенденции роста:

- Инвестиции в чистые угольные технологии

- Угольная энергетика — сектор, стимулирующий занятость

Основные проблемы:

- Растущая популярность чистых источников энергии

- Основные недостатки экологических обязательств и нормативных требований

- Ключевые игроки:Bryden Wood, Alstom SA, China Huaneng Group, China Datang Corporation и NTPC Limited.

Глобальный Угольная энергетика Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 383,23 млрд долларов США

- Объем рынка в 2026 году: 390,82 млрд долларов США

- Прогнозируемый размер рынка: 476,4 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 2,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 54,1 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Индия, США, Япония, Германия.

- Развивающиеся страны: Китай, Индия, Бразилия, Россия, Мексика.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка угольной энергетики:

Драйверы роста

- Инвестиции в чистые угольные технологии: Глобальный переход к декарбонизации открывает новые возможности для участников рынка угольной энергетики в области чистых угольных технологий. Ожидается, что инновации в области улавливания, использования и хранения углерода откроют для производителей возможности извлечь выгоду из более чистой угольной энергетики. Технологии улавливания и хранения углерода (CCS) и интегрированной газификации набирают популярность в угольной энергетике.

Угольная электрогенерация, тепловая эффективность | |||

Страна | Технология | Эффективность | Прогнозируемая эффективность с CCS |

Австралия | Черный ультра-сверхкритический WC | 43% | 33% |

Черный сверхкритический WC | 41% | ||

Черный сверхкритический переменный ток | 39% | ||

собственный ультра-сверхкритический WC | 35% | 27% | |

собственный сверхкритический WC | 33% | ||

собственный сверхкритический переменный ток | 31% | ||

Бельгия | Черный сверхкритический | 45% | |

Китай | Черный сверхкритический | 46% | |

Чешская Республика | собственный PCC | 43% | 38% |

собственный ICGG | 45% | 43% | |

Германия | Черный PCC | 46% | 38% |

собственный PCC | 45% | 37% | |

Япония, Корея | Черный PCC | 41% | |

Россия | Черный ультра-сверхкритический PCC | 47% | 37% |

Черный сверхкритический PCC | 42% | ||

ЮАР | Черный сверхкритический PCC | 39% | |

США | Черный PCC и IGCC | 39% | 39% |

США (EPRI) | Черный сверхкритический PCC | 41% | |

Источник: Всемирная ядерная ассоциация

- Угольная энергетика – сектор, стимулирующий занятость: обилие угля создает рабочие места для миллионов работников по всему миру, таких как шахтеры, операторы установок, руководители и инженеры. Зависимость многих компаний от угольной промышленности в плане занятости и экономического роста делает ее приоритетной темой для инвестиций и развития. Согласно исследованию МЭА, в 2022 году в угольной промышленности во всем мире было занято почти 7,8 миллиона человек, включая работников неформального сектора, а в добыче угля – почти 3,1 миллиона. Основная концентрация занятости наблюдается в Азиатско-Тихоокеанском регионе: около 3,9 миллиона человек в Китае, за которым следуют Индия (2,1 миллиона) и Индонезия (0,4 миллиона).

Проблемы

- Растущая популярность чистых источников энергии: Растущая популярность чистых источников энергии, таких как ветер, солнечная энергия и гидроэнергия, становится главным препятствием для угольных электростанций. Эти альтернативы предлагают более экологичный подход, чем электроэнергия, получаемая из угля. Кроме того, государственная политика поддержки, направленная на расширение производства чистой энергии, может негативно сказаться на производстве угольной энергии. В целом, растущее распространение альтернативных источников энергии может негативно сказаться на доходах угольных электростанций.

- Основные недостатки экологических обязательств и нормативных требований: Строгие экологические нормы, вероятно, приведут к снижению производства угольной электроэнергии. Принятие климатических обязательств и ориентация на достижение нулевых выбросов углерода к 2050 году снижают производство электроэнергии из ископаемого топлива. Эти меры, в сочетании с постепенным прекращением финансирования, как ожидается, приведут к закрытию некоторых угольных электростанций в ближайшие годы, особенно в регионах со строгим регулированием.

Размер и прогноз рынка угольной энергетики:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

2,2% |

|

Размер рынка базового года (2025) |

383,23 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

476,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка угольной энергетики:

Тип топлива ( антрацит, битуминозный, суббитуминозный, лигнит)

Ожидается, что к концу 2035 года доля битуминозного сегмента на рынке угольной энергетики превысит 49,2%. Битуминозный уголь находит первостепенное применение в электроэнергетике и сталелитейной промышленности, что повышает его рыночный спрос. По оценкам World Integrated Trade Solution (WITS), крупнейшими экспортерами битуминозного угля (не агломерированного) в 2023 году были Австралия (353 030 000 000 кг), США (87 649 300 000 кг), Индонезия (69 676 100 000 кг), Канада (38 571 800 000 кг) и Колумбия (56 540 400 000 кг). Кроме того, исследование Обсерватории экономической сложности (OEC) показывает, что общий объем торговли битуминозным углем (не агломерированным) в 2023 году составил 135,0 млрд долларов США и занял 17 -е место среди наиболее продаваемых продуктов в мире.

Каменный уголь, неагломерированный | |||

Страна | Стоимость экспорта в млрд долларов США | Страна | Стоимость импорта в млрд долларов США |

Австралия | 55.9 | Япония | 33.8 |

Россия | 17.2 | Китай | 32.9 |

НАС | 13.6 | Южная Корея | 10.3 |

Индонезия | 11.5 | Китайский Тайбэй | 9.75 |

Канада | 9.34 | Турция | 5.39 |

Источник: ОЭК

Конечный пользователь (коммунальные услуги, жилой сектор, коммерческий сектор, промышленность)

На рынке угольной энергетики сегмент коммунальных услуг, по оценкам, будет удерживать долю выручки более 63,8% к 2035 году. Жизненно важная роль угольной энергетики в коммунальных услугах заключается в обеспечении электроэнергией потребителей. Зависимость коммунальных компаний от угольных электростанций для распределения энергии пользователям стимулирует торговлю различными видами угля. Развивающиеся страны, такие как Китай, Индия и Индонезия, в значительной степени зависят от угольных электростанций для производства энергии. Это создает выгодную среду для коммунальных компаний, позволяющую им получать высокую прибыль. Например, по оценкам Института электричества Эдисона (EEI), общий объем поставок электроэнергии в США составил 2 232 210 ГВт-ч в 2021 году. Тот же источник также оценивает, что на уголь приходится 15,9% электроэнергии, производимой в США. Это подчеркивает, что уголь занимает стабильную долю в производстве энергии в развитых странах.

Наш углубленный анализ мирового рынка угольной энергетики включает следующие сегменты:

Тип топлива |

|

Емкость |

|

Технология |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка угольной энергетики:

Прогноз рынка Азиатско-Тихоокеанского региона

Доля Азиатско-Тихоокеанского региона на рынке угольной энергетики, вероятно, превысит 54,1% к 2035 году. Быстрый рост промышленности и городской активности стимулирует спрос на энергию в регионе. Производство энергии на угле является наиболее экономически эффективным способом для стран Азиатско-Тихоокеанского региона благодаря обилию сырья. Политика поддержки и доступность угля предотвращают постепенное закрытие угольных электростанций. Китай и Индия являются наиболее привлекательными рынками для инвесторов, а Япония и Южная Корея, как ожидается, будут стимулировать инновации в области чистых угольных технологий в ближайшие годы.

Китай доминирует в производстве и торговле углем и обладает крупными угольными генерирующими мощностями. Исследование Центра исследований энергетики и чистого воздуха (CREA) показывает, что в 2022 году наблюдался бум разрешений на строительство угольных электростанций. В 2022 году началось строительство 50 ГВт угольных электростанций, что на 50,0% больше, чем в предыдущем году. Это объясняет, почему в неделю выдавалось разрешение на строительство двух крупных угольных электростанций общей мощностью 106 ГВт. Строительство угольных электростанций переживает бум: в 2023 году было реализовано 80 ГВт новых угольных электростанций, что вдвое больше, чем 40 ГВт в 2021 году. Большое количество угольных электростанций в стране оправдывает прибыльную торговлю в ближайшие годы.

Подобно Китаю, Индия занимает лидирующие позиции в добыче и торговле углем, а его доступность способствует развитию электростанций. Министерство угля сообщает, что в период с 2023 по 2024 год общий объем добычи угля в стране составил 997,826 метрических тонн, что на 11,7% больше. Министерство также заявляет, что к декабрю 2024 года объем поставок угля достиг 963,11 метрических тонн. Ожидается, что к 2030 году общий объем добычи угля в стране превысит 1,5 млрд тонн. Уголь покрывает почти 55,0% общего спроса на энергию в стране и является экономически эффективным источником топлива для внутреннего рынка. Таким образом, инвестиции в Индию, по оценкам, принесут прибыль в течение рассматриваемого периода.

Статистика рынка Северной Америки

Ожидается, что рынок угольной энергетики Северной Америки продемонстрирует устойчивый среднегодовой темп роста в период с 2026 по 2035 год. Стабильное использование угля в производстве энергии, как ожидается, будет способствовать общему росту рынка угольной энергетики в ближайшие годы. США и Канада являются основными экспортерами угля в мире. Согласно анализу WITS, объём экспорта битуминозного угля (не агломерированного) из обеих стран в 2023 году составил 87 649 300 000 кг и 38 571 800 000 кг соответственно. Это объясняет, почему уголь играет жизненно важную роль в производстве энергии, а также является наиболее продаваемым продуктом, способствующим экономическому росту.

Холодная погода, технологический прогресс в добыче угля и бурно развивающаяся экспортная торговля способствуют росту рынка угольной энергетики в США. Согласно анализу Управления энергетической информации США (EIA), в феврале 2025 года наблюдались значительно более низкие температуры, чем ожидалось, что привело к высокому спросу на энергию. В первом квартале 2025 года общий объем продаж электроэнергии оценивался в 991 миллиард киловатт-часов (кВт⋅ч). Прогнозируется рост добычи угля на 39 миллиардов кВт⋅ч, или на 6%, в 2025 году. В настоящее время прогнозы свидетельствуют в пользу торговли углем для производства энергии в 2025 году и, как ожидается, будут наблюдаться стабильный рост в ближайшие годы.

Потребление угля для производства энергии неуклонно растёт благодаря переходу на чистую энергию в Канаде . Ожидается, что развитие чистых угольных технологий приведёт к росту производства угольной энергии в ближайшие годы. В отчёте Министерства природных ресурсов Канады поясняется, что в 2022 году в стране было добыто почти 47 миллионов тонн угля, большая часть которого добыта на шахтах в Британской Колумбии (59%), Альберте (28%) и Саскачеване (13%). В 2021 году 5,0% энергии было произведено за счёт потребления 18,4 млн тонн угля. Из 46,7 млн тонн угля, добытого в 2022 году, энергетический уголь составил 41,0%, который был использован для производства электроэнергии.

Ключевые игроки рынка угольной энергетики:

- Брайден Вуд

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Альстом СА

- Китайская группа Хуанэн

- Китайская корпорация Datang

- НТПК Лимитед

- Корейская электроэнергетическая корпорация (KEPCO)

- Американская электрическая энергия (AEP)

- Корпорация Duke Energy

- E. ON SE

- RWE AG

- Южная компания

- Eskom Holdings SOC Ltd.

- Bharat Heavy Electricals Limited (BHEL)

- Доминион Энергетические Решения

Ведущие компании на рынке угольной энергетики уделяют особое внимание инвестициям в исследования и разработки, направленные на разработку чистых угольных технологий. Добыча сырого угля как в развитых, так и в развивающихся странах высока, однако его использование в производстве энергии стабильно благодаря экологическим нормам и обязательствам. Таким образом, в ближайшие годы инновации, несомненно, станут переломным моментом для угольных электростанций. Политика поддержки в странах с высоким потенциалом, обусловленная обилием сырья, вероятно, принесет инвесторам прибыль. Ожидается, что стратегическое сотрудничество и партнёрство дополнительно увеличат доходы и охват рынка угольной энергетики поставщиками технологий в ближайшие годы.

Некоторые из ключевых игроков включают в себя:

Последние события

- В декабре 2024 года Центр исследований энергетики и чистого воздуха (CREA) сообщил, что за первые восемь месяцев 2024 года потребление угля в Китае увеличилось на 18,0% в годовом исчислении. Этот рост в основном обусловлен стремлением страны расширить свою угольную химическую промышленность.

- В январе 2022 года компания Bryden Wood представила свою цифровую платформу, нацеленную на декарбонизацию производства электроэнергии к 2050 году. Эта платформа призвана помочь в замене угольных котлов на существующих электростанциях на усовершенствованные модульные реакторы (AMR) четвертого поколения.

- Report ID: 7434

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.