Перспективы рынка карборунда:

Объем рынка карборунда в 2025 году оценивался в 4,65 млрд долларов США и, вероятно, превысит 16,5 млрд долларов США к 2035 году, увеличиваясь более чем на 13,5% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка карборунда оценивается в 5,21 млрд долларов США.

Рынок карборунда расширяется в связи с растущим спросом на него в различных областях электроники, таких как обжиговая оснастка, компоненты технологических процессов и выравнивание электрических полей. Синтетический абразивный материал, известный как карбид кремния (SiC), или карборунд, производится путем сплавления тонкоизмельченного углерода (нефтяного кокса) с высококачественным кварцевым песком при высоких температурах (1600–2500 °C) в электрической печи. Благодаря своим превосходным свойствам карборунд быстро рассматривается в качестве замены традиционным кремниевым полупроводникам в различных областях, таких как электромобили, силовая электроника и полупроводниковые приборы.

Более того, ведущие компании активно инвестируют в карбид кремния (карборунд) для расширения своих производственных мощностей и укрепления своих позиций на рынке карборунда. Например, Министерство торговли США и компания Wolfspeed Inc., американский производитель широкозонных полупроводников, подписали необязывающий предварительный меморандум о взаимопонимании (PMT) на сумму до 750 миллионов долларов США в соответствии с Законом о CHIPS и науке. Кроме того, консорциум инвестиционных групп, включающий Apollo, The Baupost Group, Fidelity Management & Research Company и Capital Group, пообещал выделить Wolfspeed дополнительно 750 миллионов долларов США на финансирование. Эти инвестиции укрепляют внутреннее производство карбида кремния и способствуют достижению долгосрочных целей Wolfspeed по расширению.

Кроме того, компания ON Semiconductor Corporation (Onsemi) расширила свой передовой завод мирового класса по производству карбида кремния в Пучхоне (Южная Корея). Этот завод будет ежегодно выпускать на полную мощность более 1 миллиона 200-миллиметровых пластин SiC. Кроме того, компания STMicroelectronics, мировой лидер в области полупроводников, обслуживающий клиентов в широком спектре электронных приложений, построила новый высокопроизводительный завод по производству 200-миллиметровых пластин из карбида кремния в Катании (Италия) для производства силовых устройств и модулей, а также для тестирования и упаковки. Ожидается, что производство начнется в 2026 году, а к 2033 году оно выйдет на полную мощность с целевым объемом производства до 15 000 пластин в неделю. Общий объем инвестиций в предприятие составляет около 5 миллиардов долларов США, из которых около 2 миллиардов долларов США будет выделено правительством Италии в рамках Закона ЕС о микросхемах.

Ведущие мировые производители карбида кремния

Компания | Доля рынка |

STMicroelectronics NV | 36,5% |

Infineon Technologies AG | 17,9% |

Wolfspeed, Inc. | 16,3% |

ON Semiconductor Corporation (Onsemi) | 11,6% |

Ром Ко., Лтд. | 8,1% |

Другие | 9,6% |

Ключ Карборунд Сводка рыночной аналитики:

Региональные особенности:

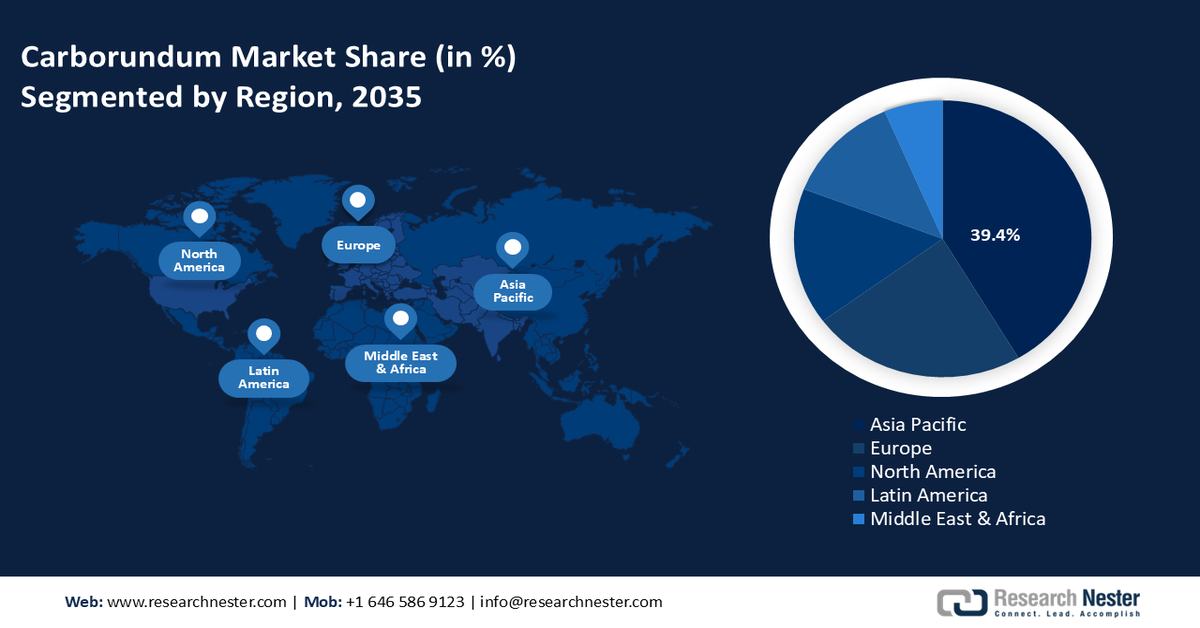

- Азиатско-Тихоокеанский регион доминирует на рынке карборунда с долей 39,4%, чему способствуют производство стали, иностранные инвестиции и растущий интерес к возобновляемым источникам энергии, что обеспечивает ему значительный рост до 2035 года.

- Европейский рынок карборунда будет устойчиво расти до 2035 года благодаря инициативам по борьбе с изменением климата, внедрению электромобилей и таким программам, как «Европейский зеленый курс».

Обзор сегмента:

- Ожидается, что сегмент электротехники и электроники к 2035 году займет заметную долю рынка благодаря высокочастотным характеристикам и химической стабильности карборунда.

- Прогнозируется, что к 2035 году доля черного карбида кремния на рынке карборунда превысит 54,5% благодаря растущему применению в электродуговых печах и увеличению производства стали.

Основные тенденции роста:

- Новые тенденции в области применения карборунда

- Рост глобальной торговой активности

Основные проблемы:

- Высокая стоимость карборундовых приборов

- Недостатки материалов, конструкции и процессов упаковки SiC-приборов

- Ключевые игроки:STMicroelectronics N.V., Infineon Technologies AG, Semiconductor Components Industries, LLC, Wolfspeed, Inc., AGSCO Corporation, Carborundum Universal Limited, Washington Mills, CoorsTek, Inc., Entegris, Inc., Compagnie de Saint-Gobain S.A.

Глобальный Карборунд Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 4,65 млрд долларов США

- Объем рынка в 2026 году: 5,21 млрд долларов США

- Прогнозируемый размер рынка: 16,5 млрд долларов США к 2035 году

- Прогнозы роста: 13,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 39,4 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Япония, Германия, Южная Корея.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка карборунда:

Драйверы роста

- Новые тенденции в применении карборунда: наноразмерный карбид кремния в настоящее время привлекает внимание как возможный способ повышения плотности мощности и накопления энергии. Его уникальные физико-химические характеристики, такие как превосходная механическая прочность, стойкость к высоким температурам и исключительная химическая стабильность по сравнению с традиционными углеродными материалами, стали причиной возникновения различных исследовательских интересов. Преимущества карборунда особенно заметны в области суперконденсаторов. Более того, карборунд становится материалом нового поколения для квантовых технологий; недавние исследования продемонстрировали его потенциал для спиновых кубитов благодаря его превосходным свойствам спиновой когерентности и совместимости со стандартными технологиями производства полупроводников.

Более того, улучшению электрических характеристик и теплового режима силовых SiC-устройств значительно способствовали достижения в области корпусирования. Общая надёжность и долговечность силовых SiC-модулей в тяжёлых условиях эксплуатации повысились благодаря эффективному рассеиванию тепла и снижению теплового сопротивления, что стало возможным благодаря передовым технологиям корпусирования, таким как технологии интегрированных подложек и прямое жидкостное охлаждение. Кроме того, карборунд набирает популярность в высокочастотных коммутаторах, работающих на высоких скоростях в базовых станциях 5G и военной электронике, поскольку он эффективно работает в условиях высоких температур и высоких частот. - Рост мировой торговой активности: по мере роста спроса в различных отраслях, таких как автомобилестроение, электроника и возобновляемая энергетика, эффективное и повсеместное распространение карбида кремния играет решающую роль в удовлетворении производственных потребностей. По данным Обсерватории экономической сложности (OEC), с общим объемом торговли в 1,38 млрд долларов США карбид кремния занял 1853-е место среди наиболее продаваемых товаров в мире в 2022 году. Экспорт карбида кремния увеличился на 33,8% с 1,03 млрд долларов США до 1,38 млрд долларов США в период с 2021 по 2022 год, составив 0,0058% от мирового товарооборота. Рост торговли способствует расширению рынка, обеспечивая стабильную цепочку поставок, повышая глобальную доступность и способствуя технологическому прогрессу в ключевых отраслях.

Страна | Стоимость экспорта карбида кремния (млн долл. США) | Страна | Стоимость импорта карбида кремния (млн долларов США) |

Китай | 6060 | НАС | 2520 |

Норвегия | 1460 | Германия | 1770 |

Германия | 6950 | Япония | 1610 |

Нидерланды | 6310 | Южная Корея | 7800 |

Бразилия | 6290 | Индия | 6760 |

Источник: ОЭК

Проблемы

- Высокая стоимость карборундных устройств: карборунд, или карбид кремния, производится методом сублимации, требующим значительных энергетических затрат для достижения высоких температур. Этот процесс приводит к получению готовых булей длиной не более 25 мм и длительному росту. По сравнению с кремниевыми пластинами, это приводит к увеличению стоимости. Кроме того, изготовление устройств и эпитаксия требуют дополнительных затрат, связанных с использованием дорогостоящих расходных материалов и высоких температур. Конечным фактором, определяющим стоимость, является выход годных на каждом этапе, включая количество пластин из булей, не подлежащих использованию, а также списание отходов после эпитаксии и производства. В результате высокая цена карборундных устройств сдерживает расширение рынка карборунда.

- Дефекты материалов, конструкции и процесса упаковки SiC-устройств: Микроразмерные зазоры, называемые микротрубками, встречаются во всех кристаллах SiC-материалов. SiC-устройства подвержены ряду дефектов при производстве более крупных пластин, включая дефекты упаковки, дислокации и включения в прототипах. Эти дефекты возникают из-за локальных колебаний давления или несбалансированного соотношения температур прекурсоров кремния и углерода. В результате эти дефекты снижают электрические характеристики устройства и его эффективность.

Размер рынка карборунда и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

13,5% |

|

Размер рынка базового года (2025) |

4,65 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

16,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка карборунда:

Тип продукта (черный SiC, зеленый SiC)

Сегмент черного карбида кремния, вероятно, будет занимать более 54,5% доли рынка карборунда к концу 2035 года. Сегмент расширяется благодаря растущему применению электродуговых печей, которые стимулируют использование менее природного сырья. Эта категория продукции предлагается в форме блоков, зерна и порошка. Продукт обычно используется в форме зерна, особенно в электродуговых печах для производства стали и чугуна. Институт чугуна и стали Юго-Восточной Азии (SEAISI) подсчитал, что с 1,89 млрд. тонн (бнт) в 2023 году до 1,97 млрд. бнт в 2030 году мировое производство нерафинированной стали, по прогнозам, увеличится почти на 4%. Кроме того, мировое производство стали с использованием электродуговых печей увеличится примерно с 550 млн. тонн в 2023 году до 790 млн. тонн к 2030 году.

Применение (сталь, автомобилестроение, аэрокосмическая промышленность, военная и оборонная промышленность, электротехника и электроника, здравоохранение)

Сектор электротехники и электроники на рынке карборунда займёт заметную долю в прогнозируемом периоде. Растущая роль этого продукта в создании эффективных электронных микросхем продолжит оставаться важным фактором развития этого сегмента. Уникальные свойства карборунда, такие как увеличенная ширина запрещённой зоны, высокая частота работы, химическая стабильность и удельное сопротивление при высоких температурах, найдут применение в электротехнике и электронике.

Кроме того, различные силовые устройства в секторе силовой электроники отвечают за преобразование переменного тока в постоянный и наоборот в системах, предназначенных для снижения потерь энергии и повышения эффективности. Силовые полупроводники на основе SiC обладают более высокой устойчивостью к высоким рабочим температурам, более высокими допустимыми значениями напряжения и тока, а также более высокой эффективностью преобразования энергии, чем традиционные кремниевые устройства.

Наш углубленный анализ мирового рынка карборунда включает следующие сегменты:

Тип продукта |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка карборунда:

Статистика рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к 2035 году доля карборунда в выручке Азиатско-Тихоокеанского региона превысит 39,4%. Страны-производители стали, включая Китай, Индию, Японию и Южную Корею, входят в региональный рынок. Благодаря наличию в этих странах значительных мощностей по производству стали, многочисленные иностранные поставщики открыли предприятия в Азиатско-Тихоокеанском регионе. Кроме того, экономическое развитие региона значительно изменилось благодаря его производственным возможностям, что стимулировало строительство перерабатывающих производств и способствовало проникновению SiC в регион. Кроме того, возросший интерес к возобновляемым источникам энергии способствует росту рынка карборунда в регионе.

В Индии растущий спрос на более легкие и компактные источники питания в будущих боевых системах привел к резкому увеличению использования технологии карборунда/SiC для связи, разведки, рекогносцировки и беспилотных систем для военного и коммерческого секторов, включая электромобили и возобновляемые источники энергии. Государственная поддержка увеличения темпов внедрения электромобилей и возобновляемых источников энергии расширит рынок карборунда в стране. По данным фонда India Brand Equity Foundation (IBEF), стратегия расширения электрической мобильности в Индии была разработана NITI Aayog в июле 2023 года в соответствии с целью правительства по достижению нулевых выбросов к 2070 году. Кроме того, в Индии наблюдалось значительное одиннадцатикратное увеличение числа регистраций электромобилей, которое выросло с 1,3 миллиона в 2018 году до 15,29 миллиона к 2023 году.

Кроме того, в Китае потребность в силовых устройствах SiC и традиционных областях применения, таких как огнеупоры и абразивы, будет стимулировать рост рынка карборунда. Кроме того, зарубежные поставщики автомобильных полупроводников стремятся к долгосрочному партнерству с поставщиками пластин SiC. В мае 2023 года, чтобы получить более конкурентоспособные источники карбида кремния (SiC) и расширить свою базу поставщиков материалов SiC, компания Infineon Technologies AG заключила соглашение с китайским поставщиком SICC. В рамках сделки SICC поставит немецкому производителю полупроводников высококачественные и конкурентоспособные 150-миллиметровые були и пластины для производства полупроводников SiC, что составляет двузначную долю долгосрочного прогнозируемого спроса.

Анализ рынка Европы

Ожидается, что европейский рынок карборунда значительно вырастет в рассматриваемый период. Рост рынка обусловлен активным развитием в регионе энергоэффективных технологий, электромобилей и возобновляемых источников энергии. Растущее использование изделий из карборунда в различных отраслях промышленности во многом обусловлено строгими правилами Европейского союза по снижению выбросов углерода и активной поддержкой «зеленых» технологий. Переход на возобновляемые источники энергии, такие как энергия ветра и солнца, ускоряется амбициозными целями и программами Европы по борьбе с изменением климата, такими как «Европейский зеленый курс».

Кроме того, ожидается рост потребности в ключевых силовых электрических устройствах и системах в связи с переходом Великобритании на производство электромобилей в течение следующих десяти-пятнадцати лет, при этом некоторые производители и бренды обещают полностью перейти на электромобили уже к 2025 году. В результате этой потребности рынок карборунда в стране будет расти. Правительство реализует несколько программ по стимулированию внутреннего производства SiC. Одна из них, программа ESCAPE (End-to-end Supply Chain development for Automotive Power Electronics) стоимостью 20,63 млн долларов США, финансируется Innovate UK и Центром передовых двигательных установок и направлена на поддержку внутренней цепочки поставок SiC от эпитаксиального осаждения до производства преобразователей мощности.

Основные игроки рынка карборунда:

- STMicroelectronics NV

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Infineon Technologies AG

- Semiconductor Components Industries, LLC

- Wolfspeed, Inc.

- Корпорация AGSCO

- Карборунд Юниверсал Лимитед

- Вашингтон Миллс

- CoorsTek, Inc.

- Энтегрис, Инк.

На разных этапах цепочки создания стоимости присутствует множество поставщиков, что способствует значительной фрагментации рынка карборунда. В то время как несколько известных поставщиков пытаются интегрироваться в разработку товаров с добавленной стоимостью для электронной промышленности, основные поставщики сосредоточены на разработке абразивов на основе карбида кремния (SiC). В связи со значительным развитием рынка карборунда, включая выпуск новых продуктов, заключение контрактов, увеличение инвестиций и сотрудничество с другими игроками, компании также реализуют различные меры по расширению своего глобального присутствия.

Последние события

- В сентябре 2024 года компания STMicroelectronics, мировой лидер в области полупроводниковой техники, обслуживающая клиентов в различных электронных приложениях, представила технологию МОП-транзисторов STPOWER четвёртого поколения на основе карбида кремния (SiC). Технология четвёртого поколения устанавливает новые стандарты энергоэффективности, плотности и надёжности.

- В марте 2024 года компания Infineon Technologies AG представила новейшее поколение траншейных МОП-транзисторов на основе карбида кремния (SiC). Новый МОП-транзистор Infineon CoolSiC 650 В и 1200 В второго поколения улучшает ключевые показатели производительности МОП-транзисторов, такие как запасаемая энергия и заряд, до 20% по сравнению с предыдущим поколением без ущерба для качества и надежности, что приводит к повышению общей энергоэффективности и способствует декарбонизации.

- Report ID: 6999

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.