Перспективы рынка утилизации углекислого газа:

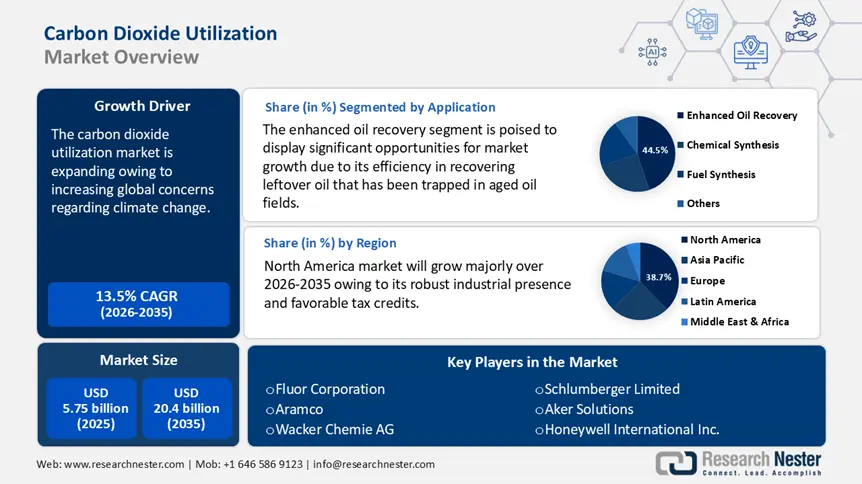

Объём рынка утилизации углекислого газа в 2025 году превысил 5,75 млрд долларов США и, как ожидается, превысит 20,4 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 13,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка утилизации углекислого газа оценивается в 6,45 млрд долларов США.

Прогнозируется, что глобальный рынок утилизации диоксида углерода будет испытывать значительный рост в связи с растущей глобальной обеспокоенностью по поводу изменения климата. Заинтересованные стороны активно ищут альтернативные решения для смягчения роста уровня диоксида углерода в атмосфере. Глобальный углеродный бюджет показал, что выбросы CO2, как ожидается, увеличатся с 40,6 млрд тонн в 2021 году до 41,6 млрд тонн в 2024 году. Это включает в себя 37,4 млрд выбросов ископаемого CO2, а остальная сумма будет поступать из-за изменения землепользования (вырубки лесов). Использование CO2 в качестве углеродного сырья или сырья в различных промышленных процессах и повседневных товарах набирает обороты во всем мире. Международное энергетическое агентство (МЭА) сообщило, что в настоящее время сектор удобрений потребляет около 230 миллионов тонн (Мт) CO2 в год, в основном для повышения нефтеотдачи (80 Мт) и производства мочевины (130 Мт) через пути прямого использования.

Среди основных областей применения диоксида углерода – производство топлива, такого как метанол, синтетического газа, строительных материалов, включая бетон и цемент, производство пластика и полимеров, а также производство продуктов питания и напитков. Замена ископаемого топлива в этих секторах может существенно способствовать декарбонизации многих отраслей, поскольку диоксид углерода может служить доступным источником углерода. Растущий объем государственного и частного финансирования, направляемого предприятиям этого сектора, отражает растущий интерес к технологиям преобразования CO2. Использование CO2 для производства экологически чистых авиационных топлив и строительных материалов увеличивается в связи с корпоративными целями и требованиями к топливу и материалам с низким уровнем выбросов.

По данным МЭА, в 2023 году в стартапы, занимающиеся утилизацией, во всем мире было инвестировано почти 500 миллионов долларов США, что составило почти половину всех венчурных инвестиций в CCUS. Североамериканские компании, на долю которых пришлось более 80% от общего объема инвестиций в период с 2015 по 2023 год, лидируют на рынке. Несмотря на то, что крупномасштабные установки улавливания в основном предназначены для производства топлива, инвестиции равномерно распределены по другим направлениям использования: на топливо приходится около трети от общего объема, на химикаты – 40%, а на строительные материалы – 25%.

Ключ Использование углекислого газа Сводка рыночной аналитики:

Региональные особенности:

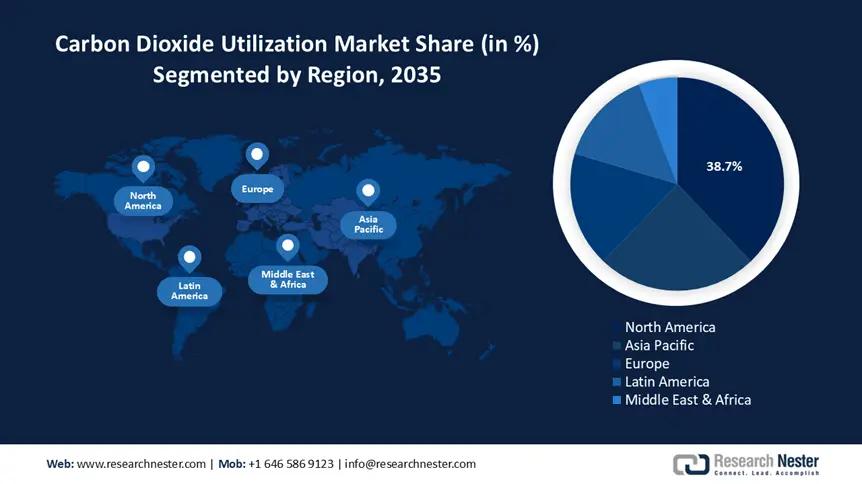

- Северная Америка лидирует на рынке утилизации углекислого газа с долей 38,7%, чему способствуют мощное промышленное присутствие и благоприятное регулирование, поддерживающее улавливание углерода, что обеспечит рост в период с 2026 по 2035 год.

- Ожидается, что в Азиатско-Тихоокеанском регионе с 2026 по 2035 год ожидается значительный рост рынка утилизации углекислого газа, обусловленный растущим вниманием правительств к экологической устойчивости.

Обзор сегмента:

- Прогнозируется, что к 2035 году нефтегазовый сегмент займет значительную долю рынка благодаря использованию углекислого газа для повышения нефтеотдачи и его роли в услугах по управлению выбросами углерода, обеспечивающих новые доходы от инфраструктуры секвестрации.

- Прогнозируется, что к 2035 году доля сегмента МУН составит 44,5% благодаря эффективности углекислого газа в повышении нефтеотдачи на старых месторождениях, что позволит увеличить коэффициент извлечения до 15%.

Основные тенденции роста:

- Растёт популярность в различных отраслях

- Благоприятные государственные налоги и финансирование

Основные проблемы:

- Более высокие инвестиции

- Жесткие рамки и технологическая зрелость

- Ключевые игроки:Fluor Corporation, Aramco, Wacker Chemie AG, Schlumberger Limited, Aker Solutions, Honeywell International Inc., Equinor ASA, TotalEnergies SE, ExxonMobil Corporation, Royal Dutch Shell Plc.

Глобальный Использование углекислого газа Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 5,75 млрд долларов США

- Объем рынка в 2026 году: 6,45 млрд долларов США

- Прогнозируемый размер рынка: 20,4 млрд долларов США к 2035 году

- Прогнозы роста: 13,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 38,7 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка использования углекислого газа:

Драйверы роста

- Растущая популярность в различных отраслях: углекислый газ становится всё более необходимым для газовой и нефтяной промышленности, а также для увеличения добычи нефти. Выбросы углекислого газа растут в результате быстрой индустриализации мира. Организация Объединённых Наций по промышленному развитию отметила, что постпандемическое восстановление было отмечено ростом на 2,3% в промышленных секторах по всему миру, включая обрабатывающую промышленность, горнодобывающую промышленность, энергетику, водоснабжение, утилизацию отходов и другие коммунальные услуги. Основная часть этой динамики была обусловлена производственным сектором, который увеличился на 3,2%, в то время как горнодобывающий сектор и коммунальные услуги, составляющие наибольшую долю экономики в странах с низким уровнем дохода, сократились на 0,9%.

Кроме того, водород можно преобразовать в топливо, более простое в обращении и использовании, например, в авиационное, благодаря содержанию углерода в CO2. В качестве сырья для химикатов и полимеров CO2 также может выполнять функции ископаемого топлива. Реакция CO2 с минералами или отходами, такими как железный шлак, для получения карбонатов для строительных материалов — один из менее энергозатратных методов. - Благоприятные государственные налоги и финансирование: налоговые стимулы, такие как углеродные кредиты и вычеты для инвестиций в улавливание углерода, снижают финансовое бремя для компаний, внедряющих эти технологии. Например, налоговый кредит 45Q для CCUS, который поощряет использование CO2, предлагая налоговые льготы в размере 60 долларов США за тонну использованного CO2, был значительно увеличен в рамках Закона США о снижении инфляции 2022 года. В аналогичном ключе Европейский союз одобрил предложение ReFuelEU Aviation в апреле 2023 года, которое вводит обязательные требования по смешиванию синтетического топлива для авиации. Эти требования увеличатся с 0,7% в 2030 году до 28% в 2050 году. Кроме того, в рамках масштабного конкурса Фонда инноваций ЕС 2022 года было выбрано пять крупных проектов CCU, нацеленных на синтетическое топливо.

Кроме того, государственное финансирование в виде грантов, субсидий и поддержки исследований способствует снижению рисков, связанных с инновациями, и расширению масштабов деятельности в области улавливания, использования и хранения углерода (CCUS). Например, в рамках Программы развития и демонстрации энергетических технологий в Дании в июне и декабре было выделено около 3 миллионов долларов США на два проекта. Аналогичным образом, Южная Корея, одна из стран, участвующих в программе «Миссия инноваций», поставила цель достичь углеродной нейтральности к 2050 году. В апреле правительство объявило о намерении инвестировать до 1,2 миллиарда долларов США в разработку технологий CCUS и оценку возможностей хранения CO2.

Проблемы

- Более высокие инвестиции: создание инфраструктуры для использования углекислого газа требует значительных первоначальных затрат. Это покрывает первоначальные затраты на приобретение оборудования, необходимого для улавливания углерода из точечных источников, транспортировки по трубопроводам и последующей переработки в ряд товаров. Для инноваций, находящихся на ранних стадиях разработки и коммерциализации, капиталоёмкость значительно выше. Для снижения производственных издержек и содействия расширению новых путей использования CO2, включая переработку в топливо, химикаты, цемент и газированные напитки, требуются значительные инвестиции в исследования и разработки.

- Строгие рамки и технологическая зрелость: Отсутствие прочной законодательной и политической базы, способствующей использованию технологии CCU, является серьёзным препятствием. Для стимулирования инвестиций в технологии CCU необходимы эффективные меры, такие как налоговые льготы, гранты или углеродные кредиты. Более того, многие технологии CCU ещё не прошли масштабную проверку и всё ещё находятся на стадии пилотных проектов или разработки. При переходе от лабораторных или пилотных проектов к промышленным масштабам существует множество логистических и технологических препятствий.

Размер рынка использования углекислого газа и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

13,5% |

|

Размер рынка базового года (2025) |

5,75 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

20,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка использования углекислого газа:

Применение (повышение нефтеотдачи, химический синтез, синтез топлива и др.)

Ожидается, что к концу 2035 года доля рынка технологий повышения нефтеотдачи пластов (ПНП) достигнет более 44,5%. Эффективность этого метода в извлечении остаточной нефти, залегающей на старых месторождениях, является движущей силой роста этого сегмента. Сверхкритический диоксид углерода очень эффективен для снижения вязкости нефти и повышения пластового давления при закачке в пласты, приближающиеся к концу стадии первичного истощения. Это позволяет закачивать большие объёмы нефти на поверхность.

Многочисленные полевые испытания показали, что методы повышения нефтеотдачи с использованием углекислого газа увеличивают нефтеотдачу на зрелых месторождениях на 10–15% от начальных запасов нефти. В результате они являются предпочтительным выбором для операторов, желающих отсрочить ликвидацию месторождений и увеличить срок службы существующей инфраструктуры. Ожидается, что методы повышения нефтеотдачи с использованием углекислого газа будут получать всё большее распространение во всем мире, поскольку нефтегазовый сектор уделяет всё большее внимание оптимизации стоимости активов в период перехода на альтернативные источники энергии.

Конечный пользователь (нефть и газ, электроэнергетика, металлургия, химия и нефтехимия, другие)

Ожидается, что нефтегазовый сегмент на рынке утилизации диоксида углерода займет значительную долю в течение оцениваемого периода. Возможности в различных сегментах цепочки создания стоимости могут быть обусловлены ростом сегмента. Деятельность отрасли генерирует значительные объемы диоксида углерода, которые могут быть использованы, например, для повышения нефтеотдачи пластов, при этом являясь крупнейшим в мире промышленным производителем выбросов. Кроме того, нефтегазовые компании видят бизнес-возможности в предложении услуг по управлению углеродом другим секторам тяжелой промышленности. Компании намерены предоставлять интегрированные центры улавливания и хранения углерода клиентам из коммунальных служб, обрабатывающей промышленности и сельского хозяйства, используя ключевой опыт в области инфраструктуры транспортировки и секвестрации углерода, созданной для повышения нефтеотдачи. Получение долгосрочных соглашений на отбор диоксида углерода является новым источником дохода. Активное участие отрасли в устойчивых решениях может стать возможным благодаря общему использованию углерода.

Наш углубленный анализ мирового рынка утилизации углекислого газа включает следующие сегменты:

Приложение |

|

Технология |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка утилизации углекислого газа:

Статистика рынка Северной Америки

Северная Америка на рынке утилизации углекислого газа готова занять более 38,7% доли выручки к 2035 году. Благодаря своему мощному промышленному присутствию и выгодному государственному регулированию, поддерживающему технологии улавливания, использования и хранения углерода в регионе, Северная Америка является мировым лидером на рынке утилизации углекислого газа. С 2010 года Соединенные Штаты, лидер в проектах CO2-EOR, добавили большую часть мощностей CCUS. Компании в энергоемких секторах, включая энергетику, цементную промышленность и нефтегазовую отрасль, были вынуждены внедрять CCUS для снижения своего углеродного следа из-за строгих экологических законов. Северная Америка является привлекательным рынком утилизации углекислого газа благодаря обилию естественных резервуаров для связывания CO.

Более того, реализация правительством США таких мер, как Закон о снижении инфляции, привела к существенным налоговым льготам и финансированию развития технологий улавливания и утилизации углерода. Химический сектор также внес свой вклад в расширение рынка, используя CO2 в различных процессах синтеза, включая производство пластиков и других материалов. Кроме того, инновации в проектах улавливания углерода, таких как установки прямого улавливания воздуха, отражают более широкую приверженность снижению уровня CO2 в атмосфере.

Аналогичным образом, МЭА указало, что в Канаде новые строительные проекты должны отчитываться о своих выбросах и использовать бетон, который на 10% менее эмиссионно интенсивен, чем региональная норма, в соответствии со Стандартом по углероду, заключенному в строительстве, который вступил в силу в декабре 2022 года. Кроме того, обязательство страны достичь нулевых выбросов к 2050 году стимулировало инвестиции в технологии улавливания и утилизации углерода, что еще больше стимулирует расширение рынка утилизации диоксида углерода.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок утилизации углекислого газа в Азиатско-Тихоокеанском регионе будет расти значительными темпами в течение прогнозируемого периода. В настоящее время Азиатско-Тихоокеанский регион является крупнейшим в мире источником выбросов углерода благодаря быстрой индустриализации и слабому регулированию выбросов. В связи с этим региональные правительства уделяют все больше внимания экологической устойчивости. В то время как производители стремятся найти компромисс между своими обязательствами по борьбе с изменением климата и целями экономического роста, такие страны, как Китай и Индия, представляют собой выгодное предложение.

В Китае крупные промышленные отрасли, такие как производство цемента, стали и химикатов, все чаще внедряют методы утилизации CO2, чтобы соответствовать ужесточающимся нормам выбросов и получать выгоду от национального рынка торговли квотами на выбросы углерода. Более того, Китай вкладывает значительные средства в исследования и разработки, чтобы превратить CO2 в ценную продукцию, включая синтетическое топливо, химикаты и строительные материалы, что делает этот рынок не только экологическим приоритетом, но и источником экономических возможностей.

Основные игроки рынка утилизации углекислого газа:

- Корпорация Fluor

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Арамко

- Wacker Chemie AG

- Шлюмберже Лимитед

- Aker Solutions

- Honeywell International Inc.

- Эквинор АСА

- TotalEnergies SE

- Корпорация ExxonMobil

Рынок утилизации углекислого газа характеризуется наличием хорошо зарекомендовавших себя конкурентов, конкурирующих за счёт технологических прорывов, качества продукции и инноваций. Ключевые игроки рынка часто прибегают к стратегическим шагам, таким как слияния, поглощения и расширение, чтобы увеличить своё присутствие на рынке утилизации углекислого газа и эффективно удовлетворить растущий спрос.

Последние события

- В марте 2025 года компания Aramco , одна из ведущих мировых интегрированных энергетических и химических корпораций, запустила первую в Королевстве испытательную установку прямого улавливания CO2 из воздуха (DAC), способную ежегодно удалять из окружающей среды 12 тонн CO2. Пилотная установка, построенная совместно с Siemens Energy, стала важной вехой в стремлении компании расширить свои возможности в области прямого улавливания CO2.

- В сентябре 2024 года компания WACKER успешно осуществила рекуперацию углекислого газа (CO2), образующегося при производстве кремния. Проект, реализованный благодаря технологиям и опыту совместного предприятия SLB и Aker Carbon Capture (СП SLB-ACC), включал пилотное испытание процесса улавливания на производственной площадке WACKER в Холле (Норвегия), где кварц и углерод смешиваются для получения кремния, используемого в силиконовых изделиях.

- Report ID: 7501

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.