Перспективы рынка сбора крови:

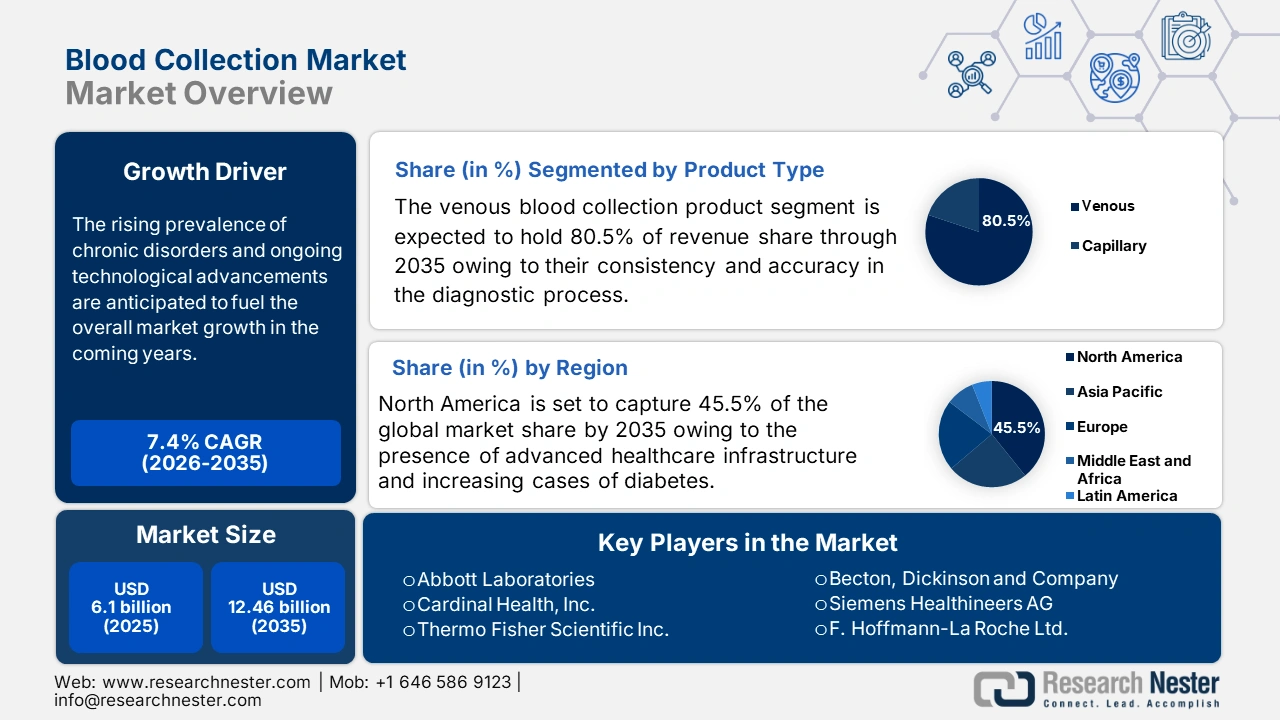

Объём рынка услуг по сбору крови в 2025 году превысил 6,1 млрд долларов США и, как ожидается, к 2035 году превысит 12,46 млрд долларов США, что соответствует среднегодовому темпу роста более 7,4% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка услуг по сбору крови оценивается в 6,51 млрд долларов США.

Основным фактором роста рынка сбора крови является растущий спрос на кровь и связанные с ней продукты, включая криопреципитированный AHF (крио), эритроциты, тромбоциты, плазму и гранулоциты, для диагностики, хирургических процедур, лечения хронических заболеваний и других медицинских нужд. Например, по данным Американской ассоциации больниц, к 2030 году около 170 миллионов человек в США, по прогнозам, будут страдать как минимум одним хроническим заболеванием, включая гипертонию, диабет, сердечно-сосудистые заболевания и артрит.

Пандемия COVID-19 существенно повлияла на рынок сбора крови, высветив острую потребность в крови и плазме для лечения и исследований. Более того, рост заболеваемости раком во всем мире обусловливает потребность в современных средствах для сбора крови. Например, по оценкам Всемирной организации здравоохранения (ВОЗ), к 2050 году ожидается выявление более 35 миллионов новых случаев рака; этот рост обусловливает необходимость в современных услугах, включая диагностику.

Ключ Сбор крови Сводка рыночной аналитики:

Региональные особенности:

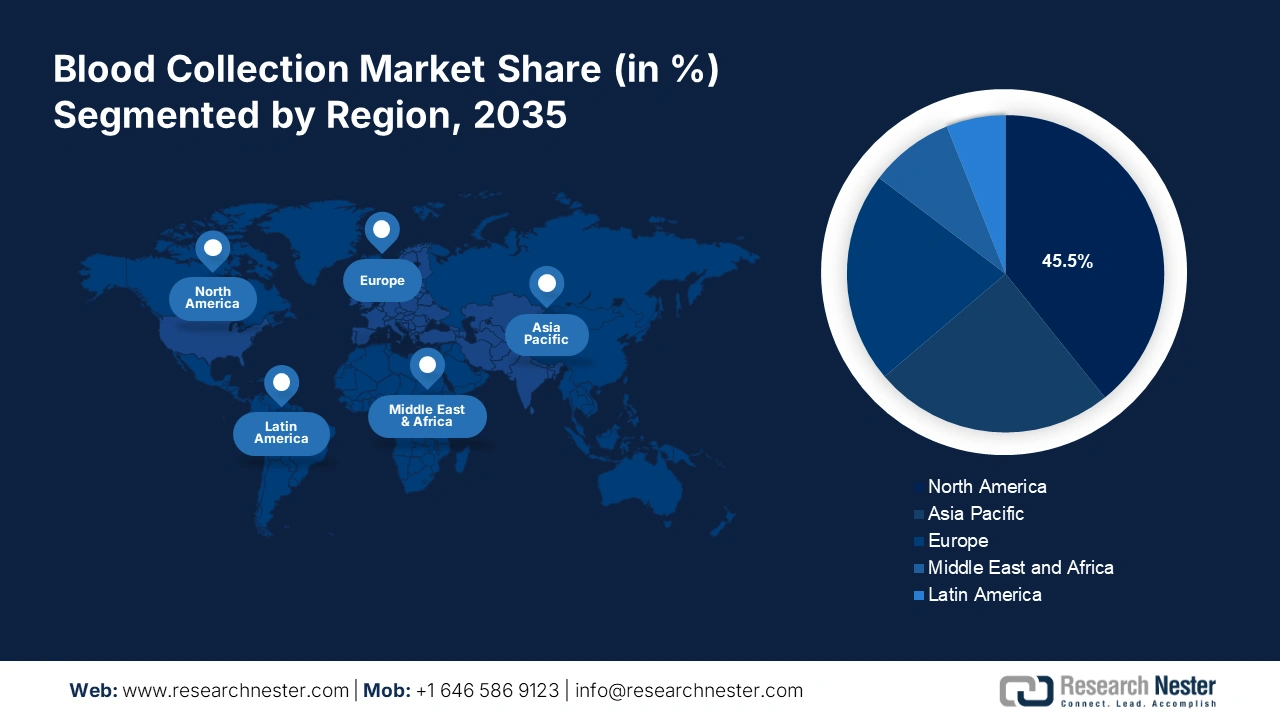

- К 2035 году доля рынка сбора крови в Северной Америке составит 45,50%, что обусловлено развитой инфраструктурой здравоохранения и ростом распространенности диабета.

Обзор сегмента:

- Прогнозируется, что доля венозного сегмента на рынке забора крови к 2035 году сохранится на уровне 80,50% благодаря росту числа хирургических операций и спросу на надежные диагностические образцы крови.

- Ожидается, что доля ручного забора крови на рынке забора крови к 2026–2035 годам составит 70,50% благодаря экономической эффективности и широкому применению в условиях ограниченных ресурсов здравоохранения.

Основные тенденции роста:

- Растёт популярность автоматизированных систем сбора крови

- Рост тестирования в пунктах оказания медицинской помощи

Основные проблемы:

- Строгие процедуры утверждения продукции

- Отсутствие стандартизации

Ключевые игроки:Abbott Laboratories, Becton, Dickinson and Company, Thermo Fisher Scientific Inc. и Cardinal Health, Inc.

Глобальный Сбор крови Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 6,1 млрд долларов США

- Объём рынка в 2026 году: 6,51 млрд долларов США

- Прогнозируемый объём рынка: 12,46 млрд долларов США к 2035 году

- Прогнозы роста: 7,4% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 45,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка сбора крови:

Драйверы роста

- Растущая популярность автоматизированных систем сбора крови: автоматизированные системы оптимизируют процесс сбора крови, позволяя быстрее собирать и обрабатывать образцы. Эта эффективность может привести к увеличению пропускной способности банков крови и больниц. Автоматизация в банках крови обеспечивает множество преимуществ, включая повышение качества, сокращение потерь времени, оптимизацию использования продуктов крови, стандартизацию, снижение количества ручных ошибок, экономию времени персонала и многое другое. Например, университетская больница в Ольборге (Дания) использует лабораторные роботы и интеллектуальные транспортные контейнеры KUKA для автоматического мониторинга и сортировки образцов крови. Подобные автоматизированные системы снижают нагрузку на персонал больницы и освобождают время для более важных задач. Лабораторные роботы KUKA сортируют до 3000 образцов крови в день.

- Рост популярности тестирования в пунктах оказания медицинской помощи (POC): тестирование в пунктах оказания медицинской помощи позволяет быстро ставить диагноз и получать результаты немедленно, что приводит к увеличению объёма забора крови для различных исследований, включая мониторинг уровня глюкозы, скрининг инфекционных заболеваний и другие диагностические исследования. Более того, тестирование в пунктах оказания медицинской помощи позволяет проводить тестирование в различных условиях, например, дома, в клиниках и в удалённых местах, что упрощает доступ пациентов к тестированию и увеличивает частоту забора крови.

- Более того, ожидается, что рост популярности тестирования на месте оказания помощи откроет перед производителями портативных устройств для сбора крови новые прибыльные возможности. Тестирование на месте оказания помощи даёт мгновенные результаты, что способствует своевременному принятию клинических решений. Инновации в области биосенсоров, микрофлюидики и портативных устройств упрощают проведение сложных тестов на месте оказания помощи. Ожидается, что продолжающееся развитие тестирования на месте оказания помощи минимизирует лабораторные расходы и будет способствовать общему росту рынка услуг по сбору крови в ближайшие годы.

Проблемы

- Строгие процедуры утверждения продукции: Длительные процедуры утверждения могут задержать внедрение новых технологий сбора крови, замедляя инновации и снижая скорость реагирования рынка. Соблюдение строгих нормативных требований может привести к увеличению затрат на разработку и эксплуатацию для производителей, что потенциально ограничивает выход на рынок более мелких компаний.

- Отсутствие стандартизации: кровь необходимо хранить при точных температурах и условиях для сохранения её жизнеспособности и безопасности. Отсутствие стандартных систем сбора, хранения и мониторинга увеличивает риск заражения и порчи крови. Эти факторы приводят к отзыву продукции, что негативно сказывается на репутации и прибыли производителей систем и устройств для сбора крови.

Объем и прогноз рынка сбора крови:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,4% |

|

Размер рынка базового года (2025) |

6,1 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

12,46 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка сбора крови:

Анализ сегмента типа продукта

Прогнозируется, что к 2035 году сегмент венозной крови будет занимать доминирующее положение на рынке забора крови, обеспечивая более 80,5% выручки. Рост числа хирургических операций и растущая потребность в медицинском оборудовании для диагностики и диагностики способствуют росту этого сегмента. Образцы венозной крови являются золотым стандартом для широкого спектра диагностических исследований, что обеспечивает устойчивый спрос. Более того, производители вкладывают значительные средства в разработку устройств повышенной безопасности, таких как безопасные иглы и наборы для забора крови, для снижения риска заражения. Средства для забора венозной крови более надежны и стабильны, что обуславливает их спрос на точные диагностические результаты и долгосрочные исследования.

Метод анализа сегмента

Прогнозируется, что к 2035 году доля ручного сбора крови на рынке составит около 70,5% благодаря его экономической эффективности и широкому использованию в больницах, отдельных клинических лабораториях и патологоанатомических лабораториях. Системы ручного сбора крови дешевле автоматизированных, что делает их доступными для широкого круга медицинских учреждений.

Кроме того, ручные методы могут применяться в условиях ограниченных ресурсов. Например, по данным ВОЗ, в 2021 году 4,5 миллиарда человек во всем мире не имели полного доступа к базовым услугам здравоохранения, что подчёркивает необходимость в более простых методах забора крови.

Анализ сегмента приложения

Ожидается, что к 2035 году доля диагностического сегмента на рынке забора крови превысит 68,5%. Растущая значимость профилактической медицины, основанной на регулярном анализе крови для раннего выявления заболеваний, увеличивает спрос на диагностические средства забора крови. Ожидается, что эта тенденция сохранит свое доминирующее положение по мере развития сектора здравоохранения, что обусловит рост популярности диагностики на основе анализа крови.

Более того, компании, специализирующиеся на диагностических технологиях, часто сотрудничают с больницами и научно-исследовательскими институтами для разработки и валидации инновационных тестов для раннего выявления рака. Такое сотрудничество облегчает доступ к клиническим данным и образцам пациентов, значительно повышая спрос на диагностическое тестирование. Например, в 2023 году Providence, некоммерческая система здравоохранения, обслуживающая западную часть США, и GRAIL, LLC, медицинская компания, объявили о расширении своего партнерства, включив скрининг раннего выявления множественных видов рака в рамках клинической помощи лицам, имеющим на это право, в системе здравоохранения Providence. Благодаря сотрудничеству, пациенты, имеющие на это право, в 52 больницах и 900 клиниках Providence в семи штатах получат доступ к тесту Galleri для раннего выявления множественных видов рака (MCED) от GRAIL в рамках широкого спектра медицинских услуг.

Наш углубленный анализ рынка сбора крови включает следующие сегменты:

Тип продукта |

|

Метод |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка сбора крови:

Обзор рынка Северной Америки

К 2035 году североамериканская промышленность будет занимать основную долю рынка, достигая 45,5%. Наличие развитой инфраструктуры здравоохранения, присутствие ключевых игроков на рынке и растущая распространенность диабета — вот лишь некоторые из факторов, стимулирующих рынок сбора крови. Ряд инициатив государственных и частных организаций, направленных на поддержку донорства крови, также способствуют росту продаж систем сбора крови.

США развивают сферу здравоохранения, ведя постоянные НИОКР, ведущие к созданию медицинских устройств нового поколения, включая устройства для забора крови. Рост распространённости хронических заболеваний, таких как рак и диабет, также способствует росту рынка услуг по забору крови. Например, по данным Центров по контролю и профилактике заболеваний (CDC), около 136 миллионов взрослых в США страдают диабетом.

В Канаде значение крови, плазмы, тканей и органов велико, и несколько программ по повышению осведомленности, проводимых государственными и частными организациями, такими как Канадская служба крови, увеличивают продажи современных продуктов для сбора крови в стране.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок сбора крови в Азиатско-Тихоокеанском регионе будет расти быстрыми темпами в течение прогнозируемого периода в связи с ростом расходов на здравоохранение. Правительства региона вкладывают значительные средства в развитие инфраструктуры здравоохранения. Это создает возможности для получения высокой прибыли для производителей медицинских хирургических и диагностических решений в Азиатско-Тихоокеанском регионе, в частности, в Индии , Китае , Японии и Южной Корее .

В Индии наблюдается высокий рост сектора здравоохранения, и ожидается, что к 2030 году спрос на медицинских специалистов удвоится. Кроме того, правительство Индии продвигает кампании по добровольному донорству крови и создает банки крови, что укрепляет общую инфраструктуру сбора крови. По данным Министерства здравоохранения и благополучия семьи Индии, по состоянию на 2023 год в стране насчитывалось 4153 лицензированных банка крови.

Участники рынка сбора крови:

Эбботт Лабораториз

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Бектон, Дикинсон и компания

- Thermo Fisher Scientific Inc.

- Cardinal Health, Inc.

- Ф. Хоффманн-Ля Рош Лтд.

- FL MEDICAL srl

- Fresenius SE & Co. KGaA

- Медтроник Плс

- Витестро Б.В.

- QIAGEN NV

- Корпорация Гемонетикс

- Грейнер АГ

Ключевые игроки рынка сбора крови используют различные органические и неорганические стратегии для увеличения своей доли прибыли. Они активно инвестируют в исследования и разработки, чтобы представить передовые продукты для сбора крови и привлечь более широкую потребительскую базу. Гиганты отрасли также сотрудничают с другими игроками и исследовательскими организациями для расширения своих дистрибьюторских сетей и повышения узнаваемости продукции. Ведущие компании также уделяют особое внимание стратегиям региональной экспансии для привлечения новых источников дохода.

Некоторые из ключевых игроков на рынке сбора крови:

Последние события

- В апреле 2024 года компания Becton, Dickinson and Company выпустила в Индии новое устройство для взятия крови UltraTouch. По оценкам, это устройство снижает боль и дискомфорт пациентов, а также количество травм от игл, полученных при заборе крови, на 88%.

- В мае 2022 года компания Vitestro BV представила усовершенствованное автономное устройство для взятия крови с использованием технологий искусственного интеллекта. Компания представила этот продукт на ежегодном собрании Нидерландского общества клинической химии и лабораторной медицины (NVKC) в Роттердаме.

- Report ID: 6474

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.