Перспективы рынка биометрии для банковских и финансовых услуг:

Объем рынка биометрических технологий для банковских и финансовых услуг в 2025 году оценивался в 9,9 млрд долларов США, а к 2035 году ожидается его рост до 42 млрд долларов США. Среднегодовой темп роста в прогнозируемый период (2026–2035 годы) составит 15,6%. В 2026 году объем рынка биометрических технологий для банковских и финансовых услуг составит 11,4 млрд долларов США.

Рынок биометрических технологий для банковских и финансовых услуг стремительно развивается в связи с необходимостью регулирования безопасной аутентификации клиентов и борьбы с кибермошенничеством. Федеральный совет по проверке финансовых учреждений (FFIEC) США выпустил руководство, усиливающее необходимость многофакторной аутентификации, устанавливая методический спрос на многоуровневые решения безопасности с использованием биометрии. Этому также способствует масштаб киберпреступности: количество зарегистрированных жалоб увеличилось на 10%, а ущерб – на 22% по сравнению с 2022 годом, согласно отчёту ФБР об интернет-преступности за 2023 год.

Объём внутреннего рынка кибербезопасности Индии в 2023 году достиг 3,76 млрд долларов США, что отражает растущую потребность страны в передовых программных инструментах для защиты цифровых экосистем, включая биометрические и финансовые платформы. Этот рост обусловлен глобальными приоритетами исследований, разработок и внедрения, направленными на повышение безопасности и совместимости систем. Более того, совместные усилия государственных органов и частных компаний стимулируют внедрение инноваций в области защиты персональных данных, шифрования и безопасности биометрических данных в финансовой и цифровой инфраструктуре Индии.

Биометрия для рынка банковских и финансовых услуг: факторы роста и проблемы

Драйверы роста

- Рост финансового мошенничества и киберпреступности: расходы, связанные с кибератаками, являются основной движущей силой внедрения биометрии. В отчёте ФБР об интернет-преступности за 2023 год сообщалось, что потери от киберугроз составили 12,5 млрд долларов США, значительная часть которых пришлась на взлом корпоративной электронной почты и фишинговые атаки на банки. Это стало весомым, поддающимся количественной оценке аргументом в пользу биометрии как средства предотвращения кибермошенничества. Финансовые учреждения ищут решения для создания одноразовых кодов и надёжных паролей, что делает биометрию более эффективной для защиты активов потребителей и банков.

- Спрос на удобный банкинг: Сегодня люди ожидают от своих банков мгновенных результатов и транзакций. Согласно отчёту IIMB за сентябрь 2022 года, почти 280 миллионов человек открыли банковский счёт через онлайн-банкинг и онлайн-банкинг или мобильный банкинг в качестве основного способа. Этот спрос способствовал резкому росту использования передовых биометрических технологий, которые позволяют мгновенно вносить данные и подтверждать транзакции без паролей.

- Национальные правительства стимулируют государственно-частные платежи G2P: Национальные правительства стимулируют рост использования биометрических данных банками, связывая государственные платежи с биометрической аутентификацией. Механизмы G2P, разработанные Всемирным банком и внедренные развивающимися странами, такими как Индонезия и Индия, требуют от банков верификации получателей по отпечаткам пальцев или радужной оболочке глаза в микробанкоматах. Внедрение находится на ранней стадии, и ожидается, что к концу этого десятилетия оно значительно расширится и увеличит растущий объем биометрических транзакций. Эти тенденции свидетельствуют о наступлении огромных возможностей для поставщиков биометрических данных для банковских и финансовых услуг.

Глобальные транзакции по биометрической цифровой идентификации

Область | 2024 | 2025 |

Азиатско-Тихоокеанский регион | 219,120 | 284,610 |

Европа | 36,696 | 53,022 |

Латинская Америка | 25,806 | 36,821 |

Ближний Восток и Африка | 26,928 | 45,477 |

Северная Америка | 29,964 | 53,302 |

Общий | 338,514 | 473,132 |

Источник: Отчет Prism Biometric Digital Identity за 2024 год.

Проблемы

- Растущая сложность, связанная с регулированием конфиденциальности биометрических данных: Ключевой проблемой глобальной биометрии для банковского и финансового сектора является растущая сложность, связанная с изменением регулирования конфиденциальности данных в разных регионах. Например, положения GDPR, наряду с Законом Великобритании о защите данных, способствовали увеличению расходов на соблюдение требований для компаний, являющихся BFSI, в годовом исчислении. Кроме того, регуляторная нагрузка негативно сказывается на трансграничных платежных системах, использующих биометрическую аутентификацию для соблюдения правил KYC, поскольку повышает риск штрафных санкций.

- Отсутствие глобальной стандартизации и совместимости: отсутствие универсальных технических стандартов в одной стране приводит к различиям в другой. Эти изменения на рынке вынуждают производителей выпускать варианты, специфичные для конкретной страны, что увеличивает расходы на НИОКР. Правительства и поставщики трансграничных платежей не могут обеспечить совместимость при создании бесперебойных глобальных финансовых сетей. Кроме того, инициатива Всемирного банка подчеркивает необходимость создания совместимых систем цифровой идентификации, отмечая, что проблема стандартизации является серьезным препятствием на пути к обеспечению финансовой доступности и ограничению использования биометрических решений.

Объем и прогноз рынка биометрии для банковских и финансовых услуг:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

15,6% |

|

Размер рынка базового года (2025) |

9,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

42 миллиарда долларов США |

|

Региональный охват |

|

Биометрия для банковских и финансовых услуг. Сегментация рынка:

Анализ сегмента режима развертывания

Облачные сервисы доминируют в сегменте, и ожидается, что к 2035 году их доля составит 58,6%. Сегмент стимулируется потребностью в масштабируемых, экономичных и легко интегрируемых решениях безопасности в связи с быстрой цифровой трансформацией финансового сектора. Согласно отчету IBEF за январь 2024 года, в Индии внедрение облачных технологий стремительно растёт, а среднегодовой темп роста рынка облачных технологий составляет 23,4%. Облачные платформы «биометрия как услуга» (BaaS) позволяют банкам, особенно тем, которые используют цифровые модели, быстро развертывать расширенные возможности аутентификации, такие как распознавание лиц или голоса, без значительных первоначальных инвестиций в локальное оборудование и его обслуживание.

Анализ сегмента компонента

Программное обеспечение доминирует в сегменте компонентов и обусловлено необходимостью сложных алгоритмов, обеспечивающих аутентификацию, определение активности и поведенческую аналитику. Сюда входят механизмы искусственного интеллекта, которые различают живого пользователя и атаку с использованием фото- или видеоповтора. Государственные инициативы, такие как проект Национального центра передового опыта в области кибербезопасности по противодействию мошенничеству с использованием синтетических идентификаторов, демонстрируют зависимость от передовых программных решений. Переход к облачным решениям «биометрия как услуга» также увеличивает доходы от программного обеспечения, поскольку банки ищут масштабируемые предложения на основе подписки, а не огромные капитальные затраты на оборудование.

Анализ сегмента приложения

В сегменте приложений аутентификация и регистрация клиентов занимают наибольшую долю, поскольку являются основной точкой взаимодействия между банком и клиентом. Глобальное стремление к финансовой доступности и цифровому привлечению клиентов требует быстрой, безопасной и полностью удалённой регистрации. Согласно отчёту юридического колледжа LLOYD за 2022 год, почти 72% людей в мире используют верификацию лица для безопасных транзакций. С другой стороны, масштабная индийская система Aadhaar, использующая биометрию для аутентификации миллиарда граждан при получении банковских услуг, является реальным примером огромного объёма и спроса в этом подсегменте.

Наш углубленный анализ мирового рынка биометрии для банковских и финансовых услуг включает следующие сегменты:

Сегмент | Подсегменты |

Технология |

|

Компонент |

|

Приложение |

|

Режим развертывания |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

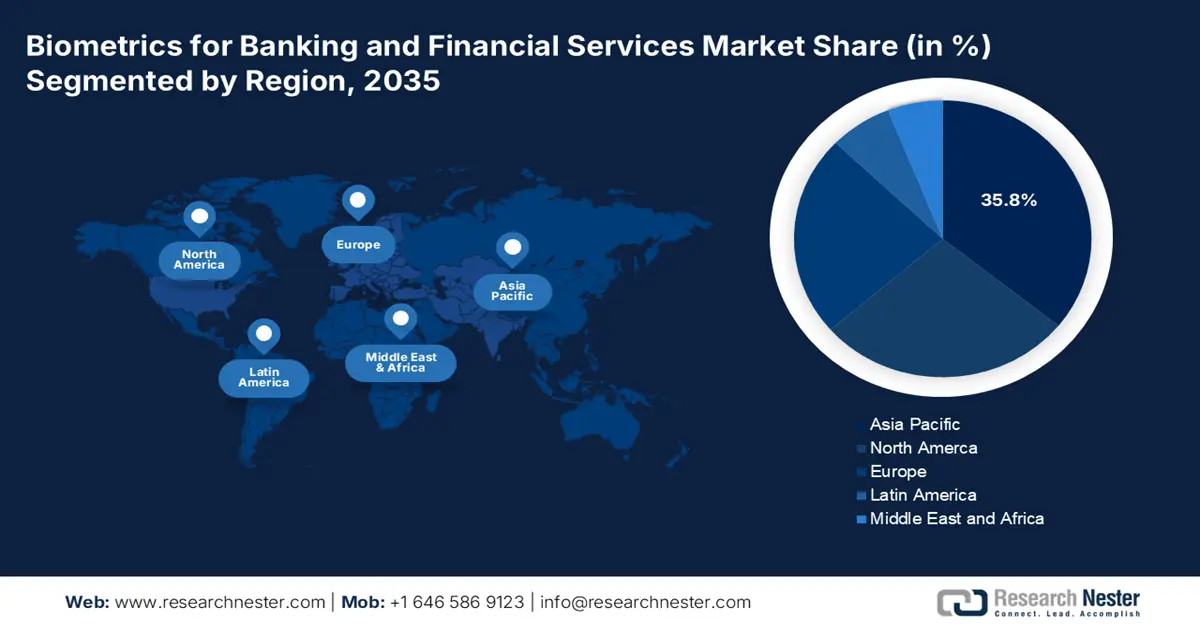

Биометрия для рынка банковских и финансовых услуг — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок биометрических услуг для банковского дела и финансов в Азиатско-Тихоокеанском регионе будет занимать доминирующую долю выручки в размере 35,8% в прогнозируемом периоде. Ключевым фактором, способствующим расширению Азиатско-Тихоокеанского региона, является значительное проникновение смартфонов и инициативы в области цифровой идентификации, такие как e-KTP в Индонезии и Aadhar в Индии, демонстрирующие успешные примеры использования биометрии. Основной тенденцией является полная интеграция национальных цифровых удостоверений личности с банковскими услугами, например, безбумажная регистрация клиентов. Эти тенденции создают новые возможности для глобальных поставщиков биометрических решений.

Биометрия для банковского и финансового рынка Китая , как ожидается, сохранит лидирующую долю выручки в прогнозируемые сроки. Расширение рынка поддерживается государственными инициативами в области цифровой идентификации. Ключевую роль в этом играет Народный банк Китая, который вводит надежную аутентификацию для всех онлайн-платежей. Согласно отчету Китайского информационного центра Интернета за август 2022 года, почти 227 миллионов человек пользуются мобильными платежами, что составляет почти 77,5% жителей сельской местности.

Индия занимает лидирующие позиции на рынке биометрии для банковских и финансовых услуг, что подтверждается инициативой цифровой идентификации Aadhaar. По данным Protean, в 2025 году было выпущено почти 1,3 миллиарда карт Aadhaar, что свидетельствует о высоком спросе на рынке. Кроме того, в мае 2025 года объём транзакций UPI превысил 25,14 крор фунтов стерлингов. Внедрение этой системы цифровой идентификации и платежей стимулирует интеграцию биометрической аутентификации в банки и финтех-платформы.

Внедрение биометрии в банках

Страна | 2023 | 2024 |

Индия | 95% населения зачислено в систему Aadhaar | Выдано более 1,3 миллиарда биометрических удостоверений личности Aadhaar |

Китай | Обработано 296.163 электронных транзакций | Объем внутренних мобильных платежей достиг 373,3 трлн иен |

Источник: UIDAI 2024, Protean 2025. PBC 2023, CIW 2025.

Обзор рынка Северной Америки

Северная Америка является самым быстрорастущим регионом на рынке биометрических технологий для банковских и финансовых услуг, и её среднегодовой темп роста составит 7,8% в прогнозируемый период с 2026 по 2035 год. Расширение регионального рынка обусловлено стремительным внедрением бесконтактных и многофакторных биометрических систем в платёжных терминалах и банковских приложениях. Что касается инвестиций, крупные финансовые учреждения, такие как Wells Fargo, лидируют в области модернизации биометрических систем для удовлетворения меняющихся потребностей клиентов.

Ожидается, что рынок биометрических технологий для банковских и финансовых услуг в США будет расширяться в течение прогнозируемого периода. Развитие регионального рынка обусловлено строгим регулированием и важными требованиями по предотвращению мошенничества. Согласно отчету Федеральной корпорации по страхованию вкладов (FDIC) от ноября 2024 года, в 2023 году 94% домохозяйств пользовались онлайн-банкингом. Кроме того, внедрение передовых мультимодальных систем крупнейшими банками США в соответствии с Законом о банковской тайне расширило масштабы внедрения на региональном рынке. Кроме того, в связи с ускорением внедрения финтеха, ожидается, что биометрическая экосистема США будет распространена на банки первого уровня.

Канадский рынок формируется в соответствии с принципами потребительского банкинга, которые требуют безопасного обмена данными с согласия пользователя и внедрения биометрической верификации. Это согласуется с национальными программами цифровой идентификации, реализуемыми Канадским советом по цифровой идентификации и аутентификации для обеспечения надежной общеканадской среды. Согласно отчету CISION от февраля 2025 года, правительство Канады объявило о новой Национальной стратегии кибербезопасности в 2025 году, направленной на защиту данных от киберугроз. Первоначальное финансирование этой инициативы составило 37,8 млн долларов США в течение 6 лет на программы, реализуемые в рамках этой стратегии.

Обзор европейского рынка

Рынок биометрических услуг для банковских и финансовых учреждений в Европе характеризуется сложной нормативной политикой. Развитие биометрии в регионе, прежде всего, обусловлено строгими требованиями к аутентификации, предусмотренными Пересмотренной директивой о платежных услугах. Эта директива предусматривает многофакторную аутентификацию, что придает биометрии важнейшую роль в защите электронных платежей и онлайн-банкинга. Ключевыми факторами также являются развитие исключительно цифровых банков и быстрый рост финтех-технологий, использующих биометрию для бесперебойной регистрации клиентов, а также активизация борьбы с фишингом и мошенничеством с персональными данными.

Рынок биометрических технологий в банковском секторе и финансовых услуг Великобритании развивается благодаря развитому финтех-сектору и нормативным актам, обеспечивающим безопасную аутентификацию клиентов. Согласно отчёту Министерства финансов Великобритании за 2025 год, убытки от мошенничества при авторизованных push-платежах достигли 459,7 млн фунтов стерлингов, что подтверждает необходимость обеспечения надёжной защиты с использованием биометрии. Правительство Великобритании в рамках Национальной киберстратегии взяло на себя обязательство инвестировать в программы кибербезопасности, укрепляющие инфраструктуру безопасности финансовых услуг, что косвенно способствует внедрению биометрии.

Развитие французского рынка обусловлено национальной поддержкой финтех-стартапов и высоким уровнем внедрения биометрических платёжных карт. Национальное агентство кибербезопасности Франции сертифицирует решения для безопасной удалённой регистрации и подписания транзакций. Расширенный инвестиционный план французского правительства «Франция 2030» предусматривает выделение 500 млн евро на стартапы Deeptech и предусматривает инвестиции в разработку биометрических технологий нового поколения для финансового сектора.

Ключевые биометрические данные для участников рынка банковских и финансовых услуг:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Рынок биометрических услуг для банков и финансов отличается высокой конкуренцией и фрагментированностью, характеризуясь присутствием международных технологических лидеров и специализированных биометрических компаний. Крупные игроки предпринимают стратегические шаги для укрепления своих позиций на рынке. Эти усилия направлены на развитие инноваций в области искусственного интеллекта и определения активности для борьбы с мошенничеством, создание стратегических партнерств и приобретение новых компаний для расширения технологических возможностей и географического присутствия. В отрасли также наблюдается конвергенция биометрических модальностей с многофакторной аутентификацией для защиты интерфейсов онлайн-банкинга и платежных транзакций от сложных киберугроз.

Ниже представлен список некоторых видных игроков, работающих на рынке биометрии для банковских и финансовых услуг:

Название компании | Страна происхождения | Доля рынка в 2025 г. (оценка) | Фокус отрасли |

ИДЕМИЯ | Франция | 9,5% | Мировой лидер, предоставляющий комплексные решения, включая распознавание отпечатков пальцев и лиц для платежных карт, безопасную выдачу документов и контроль доступа в отделения. |

Группа Thales (Gemalto) | Франция | 8,8% | Ориентирован на надежную аутентификацию клиентов, предлагая широкий спектр решений: от биометрических платежных карт до облачных сервисов проверки личности для цифровой адаптации. |

Корпорация NEC | Япония | 7,2% | Известен своим ведущим в отрасли программным обеспечением для распознавания лиц NeoFace, которое используется для безопасного входа в систему банкоматов, проверки в отделениях и предотвращения мошенничества. |

Дактилоскопические карты AB | Швеция | 6,5% | Ведущий поставщик биометрических датчиков и решений, специализирующийся на интеграции аутентификации по отпечаткам пальцев в платежные карты, смартфоны и банковские приложения. |

Точная биометрия | Швеция | 5,1% | Фокусируется на программном обеспечении для алгоритмов, лицензируя свои решения по считыванию отпечатков пальцев и ладоней производителям карт и смарт-устройств для обеспечения безопасности финансовых транзакций. |

Apple Inc. | США | хх% | Хотя компания не является поставщиком только игр, ее технологии Face ID и Touch ID задают стандарты для потребителей и широко используются для аутентификации в мобильных банковских приложениях и Apple Pay. |

Синаптика Инкорпорейтед | США | хх% | Предоставляет решения для интерфейса с пользователем, включая сканеры отпечатков пальцев и защищенную IP-аутентификацию, интегрированные в многочисленные смартфоны и ноутбуки, используемые в банковской сфере. |

Aware, Inc. | США | хх% | Специализируется на биометрическом программном обеспечении и услугах, в частности на решении Knomi® для мобильной, соответствующей стандартам проверки личности и аутентификации. |

БиоИД | Германия | хх% | Предлагает универсальную биометрическую платформу как услугу, поддерживающую распознавание лиц, голоса и жестов для безопасной регистрации клиентов и подписания транзакций. |

Mitek Systems, Inc. | США | хх% | Лидер в области цифровой проверки личности и мобильных депозитов, использующий сравнение лиц и обнаружение живых людей для безопасного удаленного открытия счетов и предотвращения мошенничества. |

HID Global | США | хх% | Предоставляет широкий спектр решений физического и логического доступа, включая биометрические считыватели для обеспечения безопасности банковских отделений, центров обработки данных и рабочих мест сотрудников. |

Перекрестная проверка (HID Global) | США | хх% | Основное внимание уделяется решениям корпоративного уровня для управления биометрической идентификацией и многофакторной аутентификации, включая сканеры отпечатков пальцев и радужной оболочки глаза для доступа сотрудников. |

Suprema Inc. | Южная Корея | хх% | Ведущий производитель биометрических систем контроля доступа и модулей считывания отпечатков пальцев, используемых для защиты физических банковских инфраструктур, таких как отделения и хранилища. |

Egis Technology Inc. | Тайвань | хх% | Крупный поставщик микросхем и программного обеспечения для сканеров отпечатков пальцев для смартфонов и ноутбуков, обеспечивающих безопасную аутентификацию на уровне устройства для финансовых приложений. |

IDEX Biometrics ASA | Норвегия | хх% | Пионер в разработке и производстве передовой технологии сканеров отпечатков пальцев для интеграции в платежные карты с двойным интерфейсом |

Nuance Communications, Inc. | США | хх% | Предоставляет ведущие на рынке решения в области голосовой биометрии, используемые многими крупными банками для безопасной и удобной идентификации клиентов при взаимодействии с колл-центром. |

Zwipe | Норвегия | хх% | Сосредоточение на платежах и аутентификации нового поколения, разработка технологии биометрических платежных карт, которая объединяет датчики карт с отпечатками пальцев с собственной платформой. |

Корпорация SecuGen | США | хх% | Ведущая компания по производству оптических устройств распознавания отпечатков пальцев, предлагающая прочные и надежные датчики для контроля физического доступа и логического входа в финансовые учреждения. |

SpeechPro (компания по голосовой биометрии) | США | хх% | Специализируется на голосовой биометрии и криминалистическом анализе голоса для аутентификации звонящих в режиме реального времени и обнаружения мошенничества в контакт-центрах. |

Даон | США | хх% | Предоставляет платформу IdentityX — гибкое и универсальное решение, поддерживающее несколько биометрических методов проверки личности и аутентификации клиентов по цифровым каналам. |

Ниже приведены области, охватываемые каждой компанией на рынке биометрии для банковских и финансовых услуг:

Последние события

- В октябре 2025 года компания Razorpay в партнерстве с Yes Bank запустила первый в Индии сервер контроля доступа (ACS), готовый к использованию биометрических данных. Это инновационное решение, которое ставит сканирование отпечатков пальцев и лиц в основу каждой онлайн-транзакции.

- В сентябре 2025 года компания NEXT Biometrics , лидер в области передовых высоконадежных технологий сканеров отпечатков пальцев, получила первую серийную продукцию из Шри-Ланки, C3 Labs.

- В июле 2025 года Федеральный банк совместно с MinkasuPay и M2P ввел первую в Индии биометрическую аутентификацию для транзакций по картам электронной коммерции, чтобы сократить время транзакции и заменить ее на идентификацию по отпечатку пальца или лицу с помощью одноразовых паролей.

- Report ID: 3797

- Published Date: Oct 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.