Перспективы рынка биоразлагаемой упаковки:

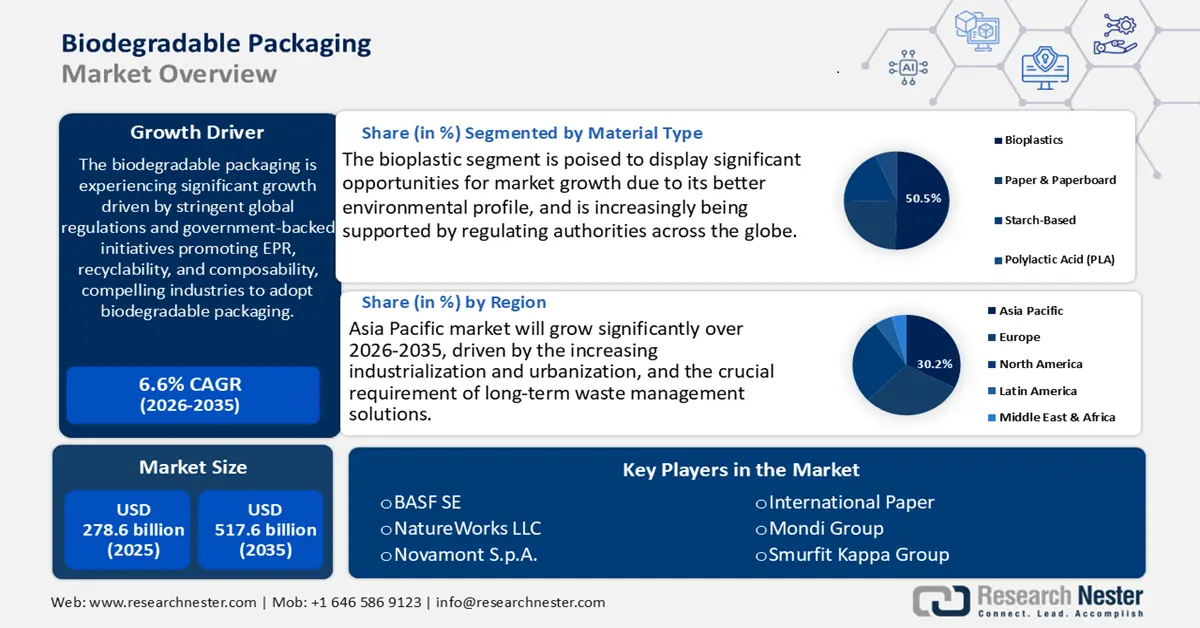

Объем рынка биоразлагаемой упаковки в 2025 году оценивался приблизительно в 278,6 млрд долларов США и, по прогнозам, к концу 2035 года достигнет около 517,6 млрд долларов США, увеличиваясь в среднем на 6,6% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли биоразлагаемой упаковки оценивается в 342,4 млрд долларов США.

Ожидается, что мировой рынок биоразлагаемой упаковки значительно вырастет в прогнозируемые годы к 2035 году, в первую очередь за счет принятия все более строгих мер регулирования, направленных на сокращение использования одноразового пластика. В соответствии с предлагаемыми федеральными мерами, такими как Закон о борьбе с пластиковым загрязнением и Закон о чистом будущем, которые поддерживают принципы РОП и стандартизированную маркировку компостируемых материалов, аналитики прогнозируют рост спроса на компостируемую и биоразлагаемую упаковку к 2030 году. Кроме того, по состоянию на 2024 год около 40 стран будут действовать в рамках программ расширенной ответственности производителей (РОП). ЮНЕП также помогла 12 странам разработать политику РОП и предоставила техническую помощь более чем 30 странам, чтобы помочь им сократить загрязнение пластиком за счет совершенствования дизайна продукции, правил, повторного использования и систем переработки.

Помимо помощи Секретариата ЮНЕП 53 странам в рамках Базельской, Роттердамской и Стокгольмской конвенций в совершенствовании управления пластиковыми отходами посредством создания центров управления отходами, разработки региональных рекомендаций по политике и реализации инициатив в области экологического образования, в инициативе уже приняли участие более 45 000 предприятий. Такая политика побуждает производителей, дистрибьюторов и отделы закупок пересматривать свои планы по упаковке с использованием соответствующих биоразлагаемых материалов. Это особенно заметно в Европейском союзе, где План действий по развитию экономики замкнутого цикла подразумевает полную перерабатываемость или композируемость всей упаковки к 2030 году. Совмещение требований экологического регулирования, требований государственной политики и поддерживаемых государством требований по обеспечению соответствия требованиям определяет долгосрочные структурные изменения в сторону масштабируемого использования биоразлагаемой упаковки во всех отраслях.

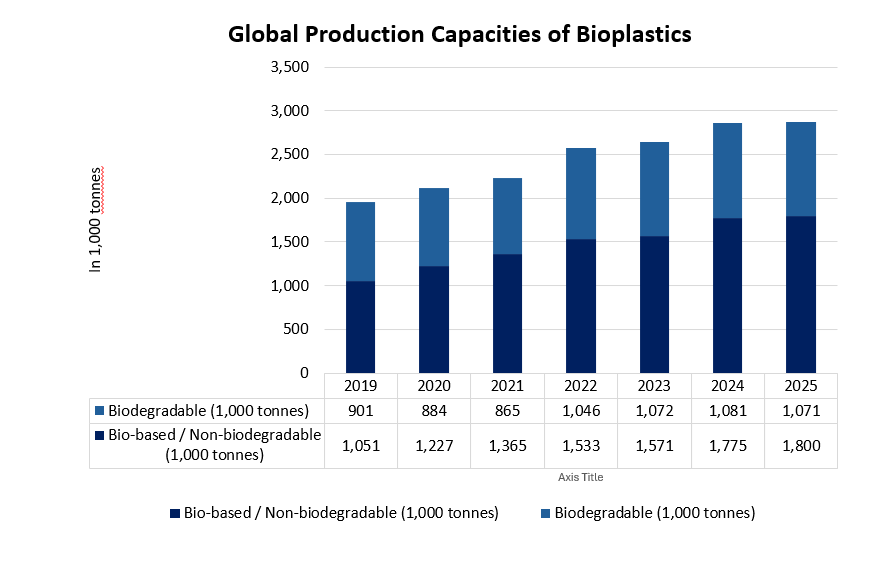

Цепочка производства биоразлагаемой упаковки быстро растёт, наряду с дальнейшим переходом на агропромышленные отходы и специализированную биомассу в качестве сырья. Замена 500 тонн первичного полимера 1 миллионом тонн рисовой соломы в упаковке на основе целлюлозы может сэкономить около 25% (900 долларов США против 1200 долларов США за тонну) и исключить дополнительные 2500 тонн затрат на сырье. Прогнозируется, что мировые мощности по производству биопластика значительно удвоятся с 2,42 миллиона тонн в 2021 году до 7,59 миллиона тонн в 2026 году в связи с нормативными требованиями по ограничению пластиковых отходов. Потоки биополимеров упаковочного качества также растут, и такие регионы, как Азия, производят их, чтобы занять экспортные рынки. Аналогичным образом, значительные инвестиции вкладываются в НИОКР и внедрение, поскольку Университет Теннесси, Ноксвилл и Национальная лаборатория Оук-Ридж получили 1 миллион долларов США на разработку передовых технологий извлечения и переработки лигнина для биопроизводной упаковки. Эти проекты помогают переместить сырые продукты питания в каналы переработки и сделать биоразлагаемые упаковочные решения готовыми к коммерческому и промышленному использованию.

Рынок биоразлагаемой упаковки: факторы роста и проблемы

Драйверы роста

- Предпочтение потребителей в отношении экологичной упаковки: стремление покупателей приобретать экологически чистые продукты является значимым фактором роста спроса на биоразлагаемую упаковку. Согласно опросу «Голос потребителей» 2024 года, потребители готовы платить в среднем 9,7% больше за продукцию, произведенную с соблюдением принципов устойчивого развития или полученную из ответственных источников. В условиях растущего экономического давления наблюдается растущая тенденция в отношении потребителей к экологичным упаковочным решениям, что отражает рост осведомленности и спроса на экологически ответственный выбор на всех этапах цепочки создания стоимости. Миллениалы и поколение Z, в частности, склонны уделять больше внимания экологичным брендам, особенно в сфере продуктов питания и напитков, средств личной гигиены и розничной торговли. Поэтому производители все чаще прибегают к использованию биоразлагаемых материалов, чтобы оправдать ожидания потребителей и увеличить свою долю рынка. Это свидетельствует о прогнозируемом значительном росте рынка биоразлагаемой упаковки благодаря возросшему потребительскому спросу, который способствовал адаптации отрасли к меняющимся потребительским тенденциям.

- Технологические инновации в области химии полимеров: Технологические прорывы в области химии полимеров, направленные на повышение биоразлагаемости полимерной упаковки, как с точки зрения стоимости, так и функциональности. Разработки, включающие ферментные добавки и мономеры на основе биоматериалов, повысили биоразлагаемость полимеров, не жертвуя при этом необходимой прочностью и барьерными свойствами. Это также подтверждается недавним прогрессом в области каталитической полимеризации, который привел к повышению эффективности производства примерно на 20%, тем самым масштабируя и снижая затраты. Благодаря таким усовершенствованиям биоразлагаемая упаковка может легко сравниться с традиционными пластиками по стоимости и эксплуатационным характеристикам. Улучшенные характеристики материала расширяют его применение во всех видах промышленности, таких как упаковка для пищевых продуктов, медицинских приборов и потребительских товаров. Это технологическое развитие поддерживается постоянными инвестициями в НИОКР, финансируемыми государственными грантами и промышленностью, тем самым поддерживая тенденцию роста рынка биоразлагаемой упаковки.

- Сокращение пластиковых отходов: Глобальные усилия по повышению энергоэффективности и сокращению пластиковых отходов приводят к росту спроса на биоразлагаемые упаковочные системы. По данным Программы ООН по окружающей среде (ЮНЕП), более 120 стран уже запретили или ввели ограничения на использование одноразовых пластиковых материалов к 2023 году, что ускоряет переход к использованию более экологичных упаковочных материалов. Европейский союз вводит Директиву об одноразовых пластиковых материалах, которая направлена не только на сокращение вдвое количества пластиковых отходов к 2030 году, но и на то, чтобы подтолкнуть компании к соблюдению новых стандартов, используя биоразлагаемые материалы вместо пластика. Эти меры не только сокращают использование традиционных пластиков, но и позволяют нам проявлять творческий подход и инвестировать в экологически безопасные альтернативные материалы. Постоянно растущий интерес к ценностям циклической экономики во всем мире в сочетании с необходимостью сокращения использования пластиковых отходов формируют благоприятную нормативно-правовую среду, способствуя развитию рынка и мотивируя компании придерживаться принципов устойчивого развития.

Мировые мощности по производству биопластиков

Ожидается, что производство биопластиков будет постепенно увеличиваться во всем мире, с примерно 2,1 млн тонн в 2020 году до 2,8 млн тонн к 2025 году. Такой рост обусловлен главным образом биоразлагаемыми пластиками, производимыми в виде полигидроксиалканоатов (ПГА) и полимолочной кислоты (ПЛА), на которые приходится почти 60% производственных мощностей биопластиков. Этот рост применения красноречиво свидетельствует о постоянно растущем характере биоразлагаемых упаковочных материалов из-за их экологичности, а также из-за их поддержки со стороны правительства. Растущие производственные мощности указывают на сдвиг в отрасли в сторону более устойчивых упаковочных приложений, которые сочетают в себе технические характеристики с экологическими аспектами. Азиатско-Тихоокеанский регион по-прежнему является основным игроком с точки зрения производства, в то время как Европа наблюдает растущий интерес к инвестициям в развитие местного производства биопластиков.

( Источник : european-bioplastics.org)

Проблемы

- Инфраструктурные ограничения для компостирования и управления отходами: Во многом успешное использование биоразлагаемой упаковки зависит от доступности промышленной инфраструктуры компостирования. Существуют большие пробелы в компостных заводах для переработки биоразлагаемых отходов, особенно в США и некоторых частях Азиатско-Тихоокеанского региона. Агентство по охране окружающей среды США (EPA) отмечает, что в настоящее время компостируется только около 4,1% городских отходов в США, при этом существует ограничение на альтернативы утилизации биоразлагаемой упаковочной продукции. Такое отсутствие инфраструктуры подрывает экологические преимущества биоразлагаемой упаковки, поскольку материалы могут быть отправлены на свалки, где они вряд ли будут биоразлагаемы. Отсутствие эффективных систем управления отходами сдерживает расширение рынка, увеличивает расходы на сортировку отходов и вызывает опасения производителей инвестировать в биоразлагаемые решения в районах, где отсутствует развитая инфраструктура компостирования.

- Недостаточный уровень НИОКР и долгосрочного производства: НИОКР в области технологий биоразлагаемой упаковки сдерживают инвестиции, несмотря на растущий спрос и ценность. Это включает в себя ограниченные инвестиции в инновации в области «зеленой» и устойчивой химии, в основном из-за высоких первоначальных затрат, неопределенности нормативно-правовой базы и сложности перехода к более устойчивым методам производства. Такое недофинансирование сдерживает рост эффективности производства и эксплуатационных характеристик материалов, а также проникновение биоразлагаемых альтернатив на рынок. Проблема заключается в балансировании расходов на НИОКР с текущей рентабельностью компании, особенно малых и средних производственных предприятий, которые не располагают ресурсами для финансирования долгосрочного технологического развития, что позволило бы повысить привлекательность продукта как на национальном, так и на мировом рынках.

Размер рынка биоразлагаемой упаковки и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,6% |

|

Размер рынка базового года (2025) |

278,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

517,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка биоразлагаемой упаковки:

Анализ сегмента типа материала

Ожидается, что сегмент биопластиков будет расти, при этом доля рынка биоразлагаемой упаковки, приносящей наибольший доход, составит 50,5% в прогнозируемые годы благодаря ее лучшим экологическим показателям и все большей поддержке со стороны регулирующих органов по всему миру. Агентство по охране окружающей среды США (EPA) оценивает, что биопластики выделяют как минимум на 70% меньше парниковых газов, чем обычные пластики, и в настоящее время набирают популярность благодаря возобновляемому сырью. Существуют также государственные политики и правила, регулирующие использование биопродуктов, такие как План действий по развитию экономики замкнутого цикла, который поощряет использование биопродуктов в ЕС, что значительно увеличивает потребность в биопластиках. Более того, с развитием химии биополимеров механические свойства были улучшены, что позволяет использовать биопластики в более широком спектре упаковочных технологий.

Полигидроксиалканоаты (PHA) характеризуются 100% биоразлагаемостью в океанах и на суше, а также снижением выбросов углерода до 70% по сравнению с традиционными пластиками, согласно данным Агентства по охране окружающей среды США. Полибутиленсукцинат (PBS) также является предпочтительным материалом благодаря своим выдающимся термическим и механическим характеристикам, что делает его подходящим материалом для производства гибкой упаковки и пленок. Маркетинговые исследования показывают, что благодаря более широкому использованию PBS в пищевой и сельскохозяйственной упаковке к 2035 году увеличится спрос на PBS. Эти биополимеры отвечают как строгим экологическим нормам, так и востребованы потребителями как экологически безопасные материалы, что обеспечивает стремительный рост сегмента биоразлагаемой упаковки.

Анализ сегмента приложения

Прогнозируется, что сегмент продуктов питания и напитков будет занимать значительную долю рынка биоразлагаемой упаковки – 47,2% – в период с 2026 по 2035 год, что будет способствовать развитию устойчивых решений в области упаковки пищевых продуктов, гарантирующих их безопасность и длительный срок годности. Продовольственная и сельскохозяйственная организация Объединенных Наций (ФАО) сообщает, что мировые потребности в упаковке пищевых продуктов увеличиваются на 3–5% в год, и вопросы устойчивого развития стали первостепенной задачей в связи с ужесточением правил утилизации упаковочных отходов в Европе и Северной Америке. Биоразлагаемая упаковка предлагает биоразлагаемые и компостируемые варианты упаковки для пищевых продуктов, соответствующие нормативным требованиям, включая, помимо прочего, Директиву ЕС об одноразовом пластике, что стимулирует внедрение биоразлагаемой упаковки в этом секторе.

Упаковка для готовой к употреблению продукции стремительно растёт, поскольку потребители ценят удобство и экологичность этого метода упаковки. Объем продаж в профессиональных торговых точках по всему миру будет ежегодно расти на 7% к 2035 году. Преимущество этого подсегмента заключается в использовании биоразлагаемых плёнок и оберток, которые помогают продлить срок годности, а также сократить количество пластиковых отходов. В связи с растущим вниманием к безопасности и свежести пищевых продуктов, упаковка для свежих продуктов также набирает обороты благодаря биоразлагаемым решениям, которые помогают Fresh Packaging сокращать потери после сбора урожая, как отмечает Продовольственная и сельскохозяйственная организация Объединенных Наций (ФАО).

Анализ сегмента формата продукта

Ожидается, что сегмент плёнки и упаковки будет расти устойчивыми темпами, и к 2035 году доля биоразлагаемой упаковки на рынке достигнет 42,6%. Это обусловлено их широким использованием для упаковки пищевых продуктов, например, в виде пищевой плёнки и гибкой упаковки. Они лёгкие, сохраняют свежесть продукта и сокращают количество пластиковых отходов. Кроме того, технология производства биопластиковой плёнки и связанные с ней разработки на основе целлюлозы и полилактида (PLA) повышают её устойчивость к давлению и композируемость, что способствует её применению в пищевой промышленности и производстве напитков. Эта тенденция согласуется с растущим нормативным давлением на одноразовый пластик, особенно в ЕС и Северной Америке, что стимулирует рост в этом подсегменте.

Наш углубленный анализ рынка биоразлагаемой упаковки включает следующие сегменты:

| Сегмент | Подсегмент |

Тип материала |

|

Формат продукта |

|

Техника обработки |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок биоразлагаемой упаковки — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

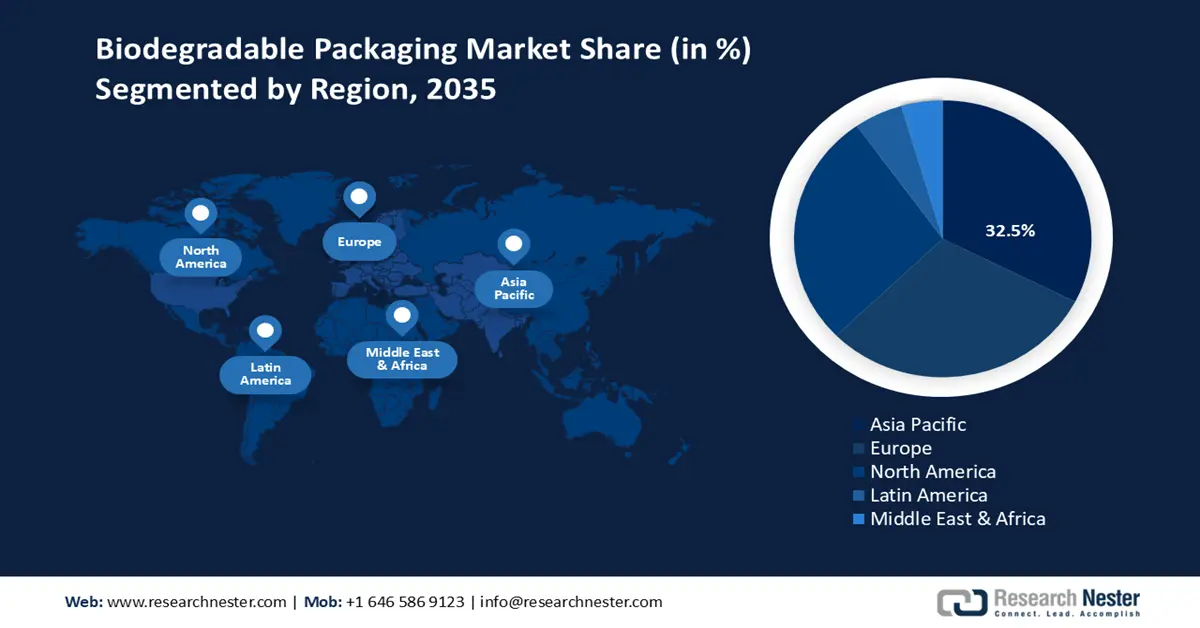

Ожидается, что рынок биоразлагаемой упаковки в Азиатско-Тихоокеанском регионе вырастет с наибольшей долей выручки в 32,5% в течение прогнозируемого периода к 2035 году. Этот рост объясняется растущей индустриализацией и урбанизацией, а также критической потребностью в долгосрочных решениях по управлению отходами. Регион уже потребляет около 63% от общего объема используемых материалов в мире, что обеспечивает эффективное использование ресурсов, которое может иметь огромное влияние. Политика циклической экономики, включая программы зеленых государственных закупок, становится все более распространенной и продвигает инициативы в области устойчивого развития, такие как использование биоразлагаемой упаковки в системах закупок. Кроме того, в Дорожной карте устойчивого потребления и производства, выпущенной ЮНЕП, подчеркивается важность совместной разработки политики, наращивания потенциала и экомаркировки как ключевых инструментов для достижения внедрения биоразлагаемых материалов во всех областях. В сочетании с повышением экологической осведомленности эти усилия поддерживают решения в области биоразлагаемой упаковки, которые минимизируют пластиковый след и способствуют достижению региональных целей в области устойчивого развития.

Прогнозируется, что рынок биоразлагаемой упаковки в Китае будет доминировать в Азиатско-Тихоокеанском регионе с 2026 по 2035 год, главным образом благодаря активной политической поддержке и огромному спросу в сфере логистики электронной коммерции. К 2023 году спрос на биоразлагаемый пластик в стране составил около 935 300 тонн, что более чем на 30% выше, чем в 2009 году, а только за первую половину 2024 года было потреблено около 436 400 тонн такого пластика. Кроме того, объём рынка разлагаемого пластика в Китае стабильно растёт, превысив 17,2 млрд юаней в 2023 году. Местные законы, включая запрет на использование небиоразлагаемого пластика на Хайнане с 2020 года, также стимулируют широкое использование экспресс-упаковки на основе PBAT и PLA: только в 2020 году было продано почти 13 миллионов полностью разлагаемых пакетов, а более 40 миллионов биоразлагаемых пакетов были использованы крупными перевозчиками до 2021 года. Эти программы способствуют проникновению на рынок, повышению экологической эффективности и повышению осведомлённости населения, обслуживающего городские и сельские цепочки поставок.

Ожидается, что рынок биоразлагаемой упаковки в Индии будет расти устойчивыми темпами в течение прогнозируемых лет, что объясняется мерами политики и ростом потребления. Индийская упаковочная промышленность является одной из самых быстрорастущих отраслей в мире, со среднегодовым темпом роста от 22% до 25%. Рост упаковки на душу населения в период с 2010 по 2020 финансовый год увеличился с 4,3 кг до 8,6 кг. Национальные усилия, такие как запрет на одноразовый пластик и налоговые льготы, связанные с прибылью, для упаковки пищевых продуктов, дополнительно стимулируют инновации в области биопластика. Используя гуаровую камедь, доступную в стране, исследовательские агентства, такие как BARC, разработали биоразлагаемую пленку, которая обеспечивает механическую прочность, эквивалентную обычным пластикам. Индия, совместно с Национальной программой по упаковке и новыми инновациями в области упаковки, разумно переходит на устойчивую упаковку, снижая зависимость от импортных полимеров и достигая других экологических целей.

Обзор европейского рынка

К 2035 году европейский рынок, вероятно, расширится со значительной долей выручки в 30,2%, обусловленной строгими экологическими нормами и правилами, хорошо налаженными системами переработки, а также высоким интересом граждан к устойчивому развитию. Ключевые законодательные основы, установленные Европейским союзом, гарантируют минимальное количество пластиковых отходов и продвигают компостируемые и перерабатываемые варианты, такие как Директива об одноразовом пластике и План действий по развитию экономики замкнутого цикла. Это привело к увеличению спроса на биоразлагаемые материалы, включая бумагу и картон, а также биопластики, такие как PLA и PHA, в пищевой промышленности, производстве напитков, средств личной гигиены и фармацевтической промышленности. На рынок также влияют потребительские подходы, поскольку более 60% граждан ЕС отдают предпочтение устойчивой упаковке даже при более высокой стоимости, что стимулирует развитие решений на основе биотехнологий.

Германия является крупнейшим рынком в регионе, предлагая значительные средства на НИОКР, дорожную карту экономики замкнутого цикла и активное внедрение экологичных упаковочных решений в промышленность. После Brexit Великобритания продолжает придерживаться стандартов ЕС и активно финансировать ранние этапы разработки биоразлагаемых материалов, используя экологические гранты и партнёрства с частным сектором. Благодаря общеевропейским проектам, таким как Horizon Europe, инвестиции в устойчивые химические инновации (на общую сумму 1,8 млрд евро), регион, по прогнозам, будет генерировать долгосрочный рост, который позволит ему достичь рыночной стоимости более 6,4 млрд долларов США к 2035 году при среднем среднегодовом темпе роста 6,7%.

Обзор рынка Северной Америки

Прогнозируется, что североамериканский рынок займет около 27,5% выручки при среднегодовом темпе роста 7,6% в период с 2026 по 2035 год. Этот рост обусловлен, главным образом, сильной нормативно-правовой базой и повышением экологической сознательности в пищевой, фармацевтической и косметической промышленности. Рост отрасли также поддерживается строгими и признанными на международном уровне экологическими нормами, такими как нормы Управления по охране труда (OSHA) и Национального института стандартов и технологий (NIST), которые обеспечивают безопасность и различные стандарты в химической промышленности. Экологичные практики в отрасли активно популяризируются отраслевыми организациями, такими как Американский химический совет (ACC), а также сертификацией и партнерствами в рамках Responsible Care. Более того, производители биоразлагаемой упаковки получат доступ к стимулам в рамках государственных программ, таких как программа Safer Choice Агентства по охране окружающей среды (EPA), которая поощряет использование более безопасных химических веществ. Все эти факторы обеспечивают устойчивый рост рынка биоразлагаемой упаковки в Северной Америке благодаря поддержке политики и корпоративных обязательств в области устойчивого развития.

Рынок биоразлагаемой упаковки в США, вероятно, будет доминировать в североамериканском регионе с наибольшей долей в течение прогнозируемого периода из-за государственной экологической политики и тенденции к потреблению экологически устойчивых продуктов. Программа зеленой химии Агентства по охране окружающей среды (EPA) оказалась весьма полезной, подчеркивая различные зеленые химические процессы с 2021 года, что привело к сокращению выбросов парниковых газов на 50%. В 2022 году Министерство энергетики выделило почти 3 миллиарда долларов США на чистую энергию и устойчивое производство химикатов, что на 25% больше, чем в 2020 году. Кроме того, другие страны, такие как Калифорния, также разработали строгие правила, касающиеся упаковочных отходов, что стимулирует внедрение биоразлагаемой упаковки. С повышенным вниманием, уделяемым сокращению пластиковых отходов и разработке биоматериалов, рынок, вероятно, будет быстро расти, что выведет США на передний план в области устойчивой упаковки в течение следующего десятилетия.

Рынок биоразлагаемой упаковки в Канаде , по прогнозам, существенно вырастет в прогнозируемые годы благодаря сильной государственной политике и огромным инвестициям в зеленые технологии. Канадское правительство выделило 800 миллионов долларов США на пресную воду, чистую энергию и устойчивое производство химикатов в 2023 году, что на 20% больше, чем в 2020 году. Стратегия «Ноль пластиковых отходов» в Канаде также способствует использованию биоразлагаемой продукции, поскольку она предполагает сокращение использования одноразового пластика к 2030 году. Британская Колумбия и Онтарио предлагают производителям экологически чистой упаковки стимулы в виде налоговых льгот и грантов. Кроме того, отраслевые ассоциации и государственные учреждения, включая Министерство окружающей среды и изменения климата Канады (ECCC), усиливают исследовательскую деятельность по разработке биоразлагаемых полимеров для содействия росту рынка. Эти усилия, наряду с возросшей осведомленностью потребителей, являются основой постепенного расширения рынка биоразлагаемой упаковки по всей Канаде.

Основные игроки рынка биоразлагаемой упаковки:

Мировой рынок биоразлагаемой упаковки отличается высокой конкуренцией, которая характеризуется сочетанием крупных химических игроков, уже зарекомендовавших себя на рынке, и многочисленных новых специализированных игроков. Ключевые игроки BASF SE и NatureWorks лидируют благодаря НИОКР, хорошей дистрибуции и обширному портфелю биоразлагаемых продуктов. Европейские компании, такие как Novamont и Mondi, фокусируются на локальной интеграции экономики замкнутого цикла, используя биоперерабатывающие заводы и решения на основе продуктов, связанных с компостом. Японские игроки, такие как Futamura, Mitsubishi Chemical, Kuraray и DIC, используют технические инновации в области материалов, особенно в области пленок из полилактида (PLA) и целлюлозы. Индийские компании, такие как Uflex, проникают на рынок с помощью дешевых биополимеров. Разработка устойчивых материалов, сотрудничество с брендами, работающими над достижением целей ESG, и инвестиции в современные производственные мощности для удовлетворения растущего спроса на рынке являются одними из стратегических направлений деятельности в этой области.

Ведущие мировые производители биоразлагаемой упаковки

Компания | Предполагаемая доля рынка (%) | Страна происхождения |

БАСФ СЕ | 9,9% | Германия |

NatureWorks LLC | 9,4% | США |

Новамонт СпА | 8,2% | Италия (Европа) |

Международная газета | 6,9% | США |

Группа Монди | 6,2% | Австрия (Европа) |

Группа компаний «Смерфит Каппа» | хх% | Ирландия (Европа) |

Stora Enso Oyj | хх% | Финляндия (Европа) |

Амкор плс | хх% | Швейцария (Европа) |

Tetra Pak International SA | хх% | Швеция (Европа) |

Корпорация Силед Эйр | хх% | США |

Uflex Ltd. | хх% | Индия |

Futamura Chemical Co., Ltd. | хх% | Япония |

Корпорация Mitsubishi Chemical Group | хх% | Япония |

Kuraray Co., Ltd. | хх% | Япония |

Корпорация DIC | хх% | Япония |

Последние события

- В августе 2025 года компания Amcor провела масштабную модернизацию своего завода по переработке пластика в Хеаноре, графство Дербишир, Великобритания, и провела масштабную модернизацию промывочной установки и оборудования безопасности с целью повышения качества переработки. Благодаря этим улучшениям завод будет ежегодно производить дополнительно 2800 тонн вторсырья, которое будет использоваться для производства гибкой упаковки. Теперь завод использует полностью собственный метод, включающий сортировку, промывку и переработку, а также позволяет осуществлять переработку воды и выработку энергии из отходов. Эти инвестиции укрепляют сеть переработки по всей Европе, используемую Amcor, и соответствуют налогу на пластиковую упаковку, действующему в Великобритании, а также регламенту ЕС об упаковке и отходах упаковки.

- В апреле 2025 года компания Amcor в сотрудничестве с Riverside Natural Foods выпустила на рынок смесь MadeGood Trail Mix с бумажной обёрткой AmFiber, которая будет перерабатываться на месте, как и в бумажном производстве. Эта первая в своей категории инновация была внедрена с использованием сертифицированного FSC волокна, что позволило сократить количество первичного пластика в традиционной обёртке для батончиков на 77% и повысить её репульпируемость в соответствии со стандартами Университета Западного Мичигана. Независимые испытания в домашних условиях показали, что 79% потребителей оценили бумажную обёртку как немного или значительно превосходящую традиционные пластиковые варианты, и они готовы были бы учитывать упаковку при принятии решения о покупке.

- Report ID: 1187

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Биоразлагаемая упаковка Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.