Перспективы рынка электролитов для аккумуляторов:

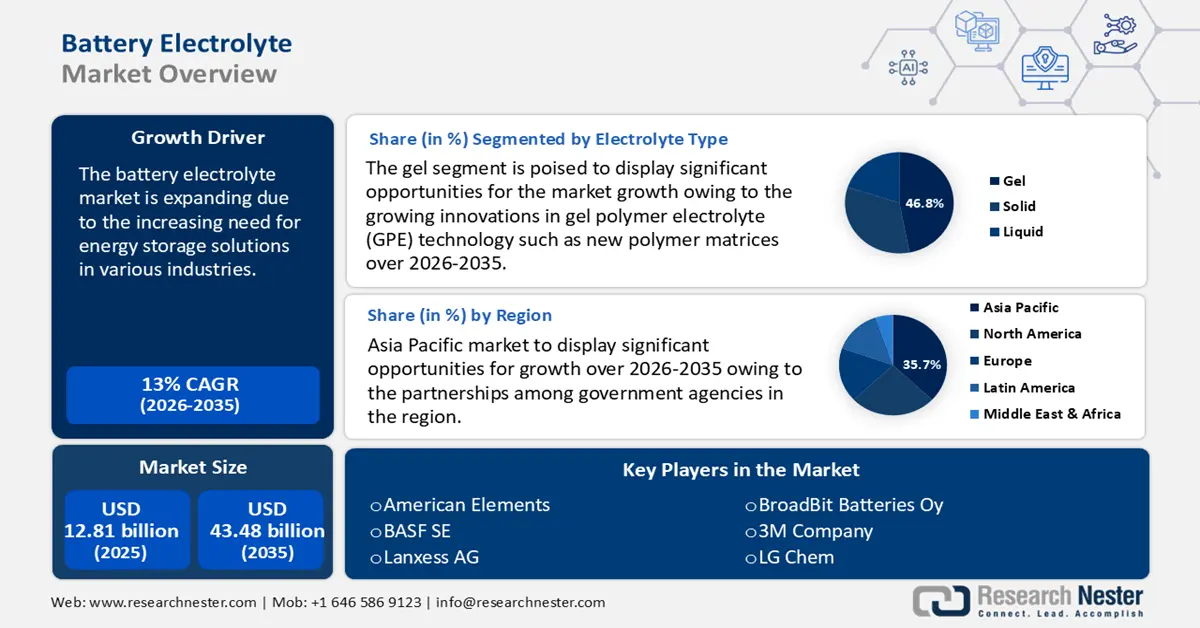

Объем рынка электролитов для аккумуляторов в 2025 году оценивался в 12,81 млрд долларов США и, как ожидается, превысит 43,48 млрд долларов США к 2035 году, увеличиваясь на 13% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка электролитов для аккумуляторов оценивается в 14,31 млрд долларов США.

Рынок аккумуляторных электролитов переживает бурный рост в связи с растущей потребностью в решениях для хранения энергии в различных отраслях, включая электронику, возобновляемую энергетику и автомобилестроение. Современные электролиты становятся всё более популярными в связи с широким распространением сетевых накопителей энергии и электромобилей. По данным Международного энергетического агентства (МЭА), к концу 2022 года общая установленная мощность сетевых аккумуляторных батарей составила около 28 ГВт, большая часть которой была введена в эксплуатацию в течение предыдущих 6 лет. Благодаря вводу более 11 ГВт мощностей накопления, количество установленных установок в 2022 году увеличилось более чем на 75% по сравнению с 2021 годом. Аккумуляторный электролит является важнейшим компонентом, поскольку он определяет эффективность работы аккумуляторов и вносит значительный вклад в повышение их безопасности.

Кроме того, стремление к сокращению выбросов парниковых газов и рост экологической осведомлённости привели к значительному росту продаж электромобилей (ЭМ) по всему миру. Литий-ионные аккумуляторы, работающие на основе электролитов, являются наиболее распространёнными системами хранения энергии в ЭМ, что обуславливает потребность в высококачественных электролитах. По данным МЭА, в 2022 году около 60% спроса на литий приходилось на аккумуляторы для ЭМ. Кроме того, правительства по всему миру вводят более строгие нормы выбросов и предоставляют финансовые стимулы, такие как налоговые льготы и субсидии, для стимулирования внедрения ЭМ. Это приводит к росту производства и продаж ЭМ, что дополнительно увеличивает спрос на компоненты аккумуляторов, такие как электролиты.

Ключ Электролит аккумулятора Сводка рыночной аналитики:

Региональные особенности:

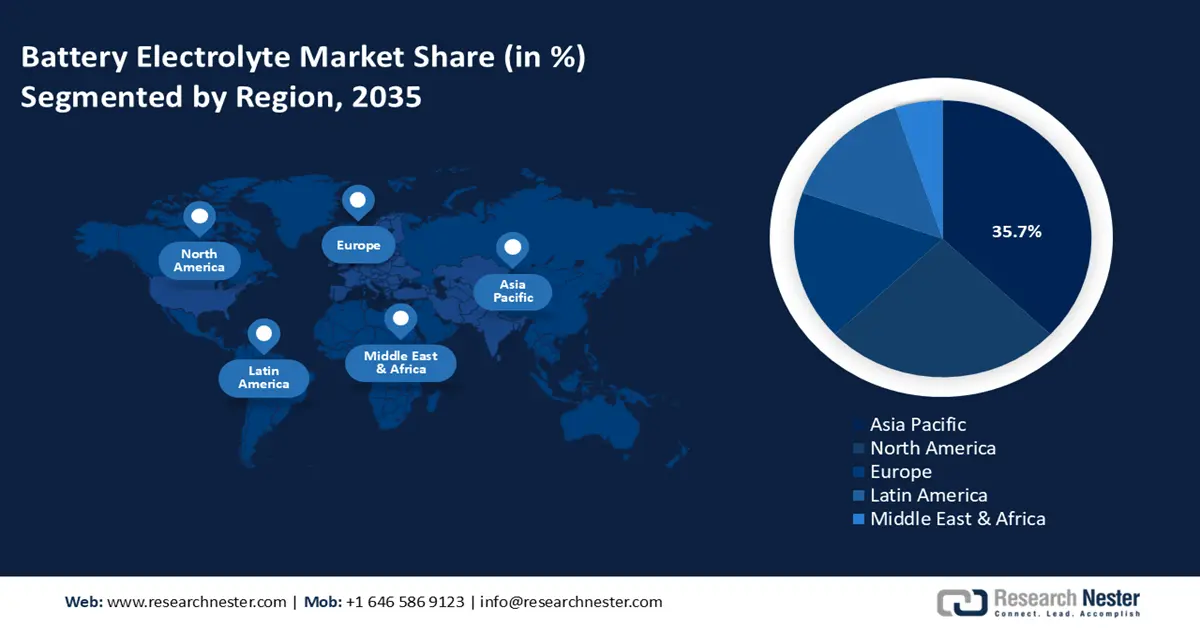

- Азиатско-Тихоокеанский регион лидирует на рынке электролитов для аккумуляторов с долей 35,7%, что обусловлено растущим спросом на системы хранения энергии и технологическими инновациями, способствующими росту в период с 2026 по 2035 год.

- Ожидается, что рынок электролитов для аккумуляторов в Северной Америке к 2035 году значительно вырастет благодаря присутствию крупных игроков и достижениям в области технологий электролитов.

Обзор сегмента:

- Прогнозируется, что сегмент гелевых аккумуляторов достигнет значительного роста к 2035 году благодаря инновациям в технологии гелевых полимерных электролитов и повышению термической стабильности.

- Ожидается, что сегмент свинцово-кислотных аккумуляторов к 2035 году займет 36,7% рынка благодаря доступности, надежности и возможности повторного использования свинцово-кислотных аккумуляторов в стационарных и автомобильных системах.

Основные тенденции роста:

- Расширение использования возобновляемых источников энергии

- Резкий рост исследований в области разработки современных и устойчивых электролитов

Основные проблемы:

- Колебания цен на сырье

- Отсутствие государственных инициатив и субсидий для производителей литий-ионных аккумуляторов

- Ключевые игроки: BASF SE, 3M Company, LG Chem, GS Yuasa International Ltd., Central Glass Co., Ltd., American Elements, Lanxess AG, BroadBit Batteries Oy, Mitsui & Co., Ltd., Shenzhen Capchem Technology Co. Ltd.

Глобальный Электролит аккумулятора Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 12,81 млрд долларов США

- Объем рынка в 2026 году: 14,31 млрд долларов США

- Прогнозируемый размер рынка: 43,48 млрд долларов США к 2035 году

- Прогнозы роста: 13% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 35,7 % к 2035 году).

- Самый быстрорастущий регион: Северная Америка.

- Доминирующие страны: Китай, Япония, Южная Корея, США, Германия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Тайвань.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка электролитов для аккумуляторов:

Драйверы роста

- Растущее использование в системах возобновляемой энергии: аккумуляторы с передовыми электролитами — огромное преимущество для возобновляемых источников энергии, таких как солнечная и ветровая. Эти аккумуляторы облегчают интеграцию непостоянных источников энергии в сеть и обеспечивают эффективное накопление энергии. Электролиты также необходимы для накопления энергии на уровне сети, что позволяет накапливать дополнительную энергию в часы пониженной нагрузки и высвобождать её в периоды пикового спроса.

Развитие систем накопления энергии (ESS), критически важных для балансировки спроса и предложения в системах возобновляемой энергии, дополнительно стимулирует спрос на электролиты. Эти системы требуют высокопроизводительных аккумуляторов с усовершенствованными электролитами для эффективного хранения и выработки энергии. ESS используются в различных областях, включая жилые дома, предприятия и проекты коммунального обслуживания, способствуя росту рынка электролитов для аккумуляторов. По данным Американской ассоциации чистой энергии (ACP), в период с 2017 по 2022 год объём введённых в эксплуатацию систем накопления энергии в США увеличился более чем в 18 раз — с 645 МВт·ч до 12 191 МВт·ч. - Внедрение искусственного интеллекта (ИИ) и машинного обучения (МО) для разработки электролитов: Традиционно разработка электролита представляет собой процесс проб и ошибок, включающий подготовку электролита, определение характеристик аккумулятора посредством электрохимических испытаний, повторение этих этапов для оптимизации формулы и, наконец, получение идеальной формулы электролита. Таким образом, статистически связывая большие объемы данных (соли, растворители, добавки и их формулы), ИИ и МО используются для прогнозирования новых молекул растворителей, добавок, формул и сольватных структур, что в конечном итоге приводит к разработке наилучшего электролита.

Кроме того, исследователи сосредоточены на разработке работоспособных моделей ИИ для разработки электролитов. Например, в июне 2024 года учёные из Северо-Западного инженерного института совместно с исследователями Техасского университета в Остине создали MolSets — специализированную модель МО для молекулярных смесей. Эта модель ИИ предсказывает свойства комбинаций электролитов с помощью машинного обучения, выполняя за секунды то, на что в лабораторных условиях ушли бы годы. - Всплеск исследовательской активности по разработке современных и устойчивых электролитов: многочисленные институты и ведущие компании реализуют ряд научно-исследовательских и опытно-конструкторских инициатив, направленных на улучшение свойств электролитов для литиевых аккумуляторов. Эти инициативы направлены на улучшение характеристик электролита для повышения конкурентоспособности и емкости аккумуляторов. Некоторые исследовательские инициативы специально ориентированы на новые типы электролитов, такие как твердые электролиты, для повышения их эффективности, что в свою очередь повышает общую эффективность аккумулятора.

Более того, потребность в электролитах, изготовленных из возобновляемых ресурсов или с минимальным воздействием на окружающую среду, растёт по мере роста экологических проблем и стремления к низкоуглеродной экономике. Производители аккумуляторных электролитов могут разрабатывать и поставлять на рынок электролиты из переработанных и биоматериалов, а также электролиты, полученные из обильных нетоксичных ресурсов.

Проблемы

- Колебание цен на сырье: для производства улучшенных электролитов необходимы определенные сырьевые элементы, такие как литий, кобальт и никель, которые являются ключевыми компонентами литий-ионных аккумуляторов. Уязвимость цепочек поставок обусловлена добычей и переработкой важнейших ресурсов, часто сосредоточенных в разных странах. Закупка сырья также затруднена из-за необходимости применения экологически устойчивых практик и этичного подхода к выбору поставщиков, поскольку заинтересованные стороны требуют большей ответственности и прозрачности на всех этапах цепочки поставок. Таким образом, волатильность цен на сырье может сдерживать рост рынка электролитов для аккумуляторов.

- Отсутствие государственных инициатив и субсидий для производителей литий-ионных аккумуляторов: Правительства ряда стран концентрируют усилия на предоставлении стимулов и субсидий для стимулирования разработки литий-ионных аккумуляторов в целях содействия использованию возобновляемых источников энергии. Однако правительства ряда регионов, включая Африку, не способствуют производству литий-ионных аккумуляторов. Это препятствует развитию этих аккумуляторов и сдерживает развитие рынка электролитов для аккумуляторов.

Объем и прогноз рынка электролитов для аккумуляторов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

13% |

|

Размер рынка базового года (2025) |

12,81 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

43,48 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка электролитов для аккумуляторов:

Тип электролита (жидкий, твердый, гелевый)

К концу 2035 года доля гелевых электролитов на рынке аккумуляторных батарей, вероятно, превысит 46,8%. Рост сегмента обусловлен растущими инновациями в технологии гелевых полимерных электролитов (ГПЭ), такими как новые полимерные матрицы, улучшенные ионные проводники и повышенная термическая стабильность, что повышает их спрос в аэрокосмической и промышленной сфере хранения энергии. ГПЭ минимизируют опасность возгорания и утечки, обеспечивая при этом эффективный перенос ионов, что делает их подходящими для различных применений, включая электромобили и портативные устройства. Гелевые полимерные электролиты являются перспективным направлением развития аккумуляторных технологий благодаря своей адаптивности и возможности адаптации под конкретные потребности.

Тип аккумулятора (литий-ионный, свинцово-кислотный, проточный, другие)

Прогнозируется, что к 2035 году доля свинцово-кислотных аккумуляторов на рынке электролитов превысит 36,7%. Свинцово-кислотные аккумуляторы широко используются в стационарных системах хранения энергии, автомобилях и промышленности, стимулируя спрос на электролиты. Они необходимы для многих отраслей промышленности благодаря своей доступности, надежности и способности выдерживать большие импульсные токи. Кроме того, свинцово-кислотные аккумуляторы многоразового использования, что повышает их экологичность. Сегмент свинцово-кислотных аккумуляторов остается доминирующим, несмотря на развитие других химических процессов, таких как литий-ионные. Это обусловлено тем, что свинцово-кислотные аккумуляторы имеют хорошо развитую инфраструктуру, отличаются разумной ценой и продемонстрировали высокую эффективность в различных областях применения.

Свинцово-кислотные аккумуляторы преимущественно используются в транспортных средствах, составляя почти 60% от общего объема рынка автомобильных аккумуляторов. Этот устойчивый спрос обусловлен их эффективностью в системах запуска, освещения и зажигания (SLI) транспортных средств. Продолжающееся производство обычных транспортных средств будет поддерживать спрос на электролит, тем самым стимулируя рост рынка электролитов для аккумуляторов.

Применение (автомобилестроение, бытовая электроника, хранение энергии и др.)

Ожидается, что к концу 2035 года доля автомобильного рынка электролитов превысит 34,4%. Спрос на аккумуляторы для электромобилей и гибридных электромобилей (HEV) растёт в связи с глобальным переходом на электромобильность. По данным МЭА, в 2023 году было продано 14 миллионов электромобилей, а их доля в общем объёме продаж выросла примерно с 4% в 2020 году до 18% в 2023 году.

Автопроизводители активно инвестируют в аккумуляторные технологии для повышения производительности автомобилей и увеличения запаса хода. Более того, растущее понимание важности экологической устойчивости и государственные нормативы, требующие сокращения выбросов, стимулируют использование электромобилей. В результате автомобильная промышленность продолжает доминировать на рынке аккумуляторов, влияя на электрификацию транспорта в будущем.

Наш углубленный анализ рынка электролитов для аккумуляторов включает следующие сегменты:

Тип электролита |

|

Тип батареи |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка электролитов для аккумуляторов:

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году наибольшая доля выручки будет приходиться на Азиатско-Тихоокеанский регион – 35,7%. Рынок в регионе растёт благодаря растущему спросу на накопители энергии и технологическим инновациям. Кроме того, в регионе наблюдаются крупные инвестиции в НИОКР, что приводит к совершенствованию технологий аккумуляторов и состава электролитов. Партнёрство между государственными органами, академическими институтами и руководителями предприятий дополнительно стимулирует инновации в этой отрасли.

Китай лидирует в производстве и использовании электролитов для аккумуляторов благодаря наличию крупных производителей и потребителей, а также множества отраслей, использующих их. По данным Центра стратегических и международных исследований (CSIS), по состоянию на 2022 год 90% анодов и литиевых электролитов производилось в Китае. Страна также увеличивает инвестиции в исследования и разработки, направленные на совершенствование технологий аккумуляторов и создание новых типов электролитов и аккумуляторов. Эти достижения повышают конкурентоспособность китайского рынка электролитов для аккумуляторов.

Кроме того, потребность в надежных и устойчивых энергетических решениях возросла в связи с быстрой урбанизацией, индустриализацией и ростом населения в Индии . Спрос на высокопроизводительные аккумуляторы и электролиты также подкрепляется высоким экономическим ростом страны и ростом располагаемых доходов, что стимулирует продажи электромобилей и портативной электроники. Фонд India Brand Equity Foundation (IBEF) сообщил, что продажи электромобилей в Индии выросли на 49,25% до 1,52 млн единиц в 2023 году.

Анализ рынка Северной Америки

В прогнозируемый период в Северной Америке ожидается значительный рост рынка электролитов для аккумуляторов. Рынок в регионе растёт благодаря присутствию крупных игроков и производителей. Более того, активизация исследований и разработок привела к постоянному совершенствованию рецептур и повышению эксплуатационных характеристик электролитных технологий. Твёрдотельные электролиты становятся всё более популярными в различных областях применения, поскольку они обеспечивают превосходную плотность энергии и безопасность по сравнению с традиционными жидкими электролитами.

Более того, ожидается, что рост продаж электромобилей в США будет стимулировать спрос на аккумуляторы в стране благодаря поддерживающему государственному регулированию и присутствию игроков на рынке электролитов для аккумуляторов. Например, чтобы сделать электромобили доступными для всех американцев как для коротких, так и для дальних поездок, федеральное правительство поставило цель к 2030 году обеспечить, чтобы половина всех новых автомобилей, продаваемых в США, были автомобилями с нулевым уровнем выбросов. Кроме того, правительство намерено построить справедливую и удобную сеть из 500 000 зарядных станций. Кроме того, внедрение систем возобновляемой энергии и растущий спрос на инфраструктуру для зарядки транспортных средств стимулируют рост рынка электролитов для аккумуляторов в Канаде .

Основные игроки рынка электролитов для аккумуляторов:

- БАСФ СЕ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Компания 3М

- LG Chem

- GS Yuasa International Ltd.

- Central Glass Co., Ltd.

- Американские элементы

- Ланксесс АГ

- BroadBit Batteries Oy

- Mitsui & Co., Ltd.

- Shenzhen Capchem Technology Co. Ltd

Чтобы расширить свою клиентскую базу, основные игроки рынка аккумуляторных электролитов концентрируются на повышении производительности и качества своей продукции. Ведущие игроки проводят исследования и разработки для определения оптимального состава материала, используемого в производстве. Среди других методов расширения бизнеса крупные компании используют создание совместных предприятий, слияния и поглощения, а также интенсивные НИОКР.

Последние события

- В марте 2021 года компания LANXESS вышла на рынок аккумуляторной химии, начав сотрудничество с Guangzhou Tinci Materials Technology Co., ведущим мировым производителем материалов для литий-ионных аккумуляторов. LANXESS будет разрабатывать электролитные составы для литий-ионных аккумуляторов по разрешению китайской компании.

- В августе 2020 года компания BroadBit Batteries выпустила ProLion-001, новый высокопроизводительный электролит для литий-ионных аккумуляторов. Этот новый литий-ионный электролит устраняет основные ограничения производительности существующих литий-ионных электролитов, обеспечивая работу при более высоких температурах, повышенную безопасность, более длительный срок службы, более быструю зарядку и повышенную мощность (особенно при низких температурах).

- Report ID: 6592

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.