Перспективы рынка компонентов автоматизации:

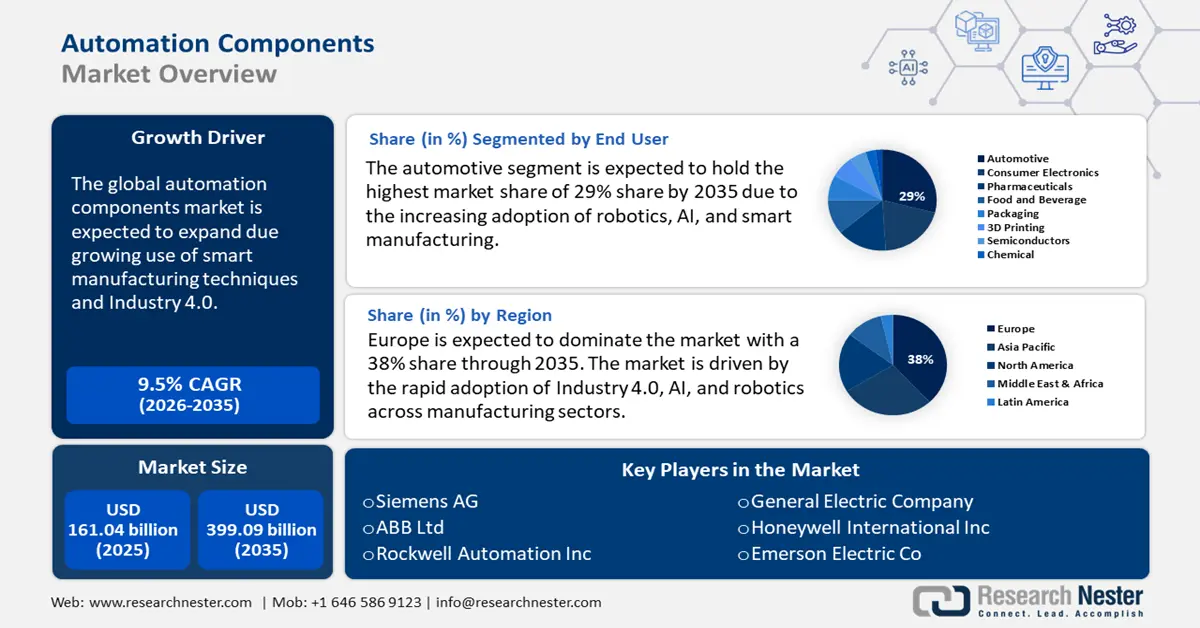

Объем рынка компонентов автоматизации в 2025 году оценивался в 161,04 млрд долларов США и, как ожидается, достигнет 399,09 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 9,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка компонентов автоматизации оценивается в 174,81 млрд долларов США.

Рынок компонентов автоматизации расширяется благодаря растущему использованию интеллектуальных производственных технологий и концепции «Индустрии 4.0». Переход к цифровым заводам, автоматизации на базе Интернета вещей и процессам на основе искусственного интеллекта ускоряет рост. Для повышения эффективности отрасли внедряют датчики, ПЛК, контроллеры движения и облачные системы мониторинга. Более того, распространение коллаборативных роботов и автономных систем обуславливает потребность в передовых компонентах автоматизации, таких как исполнительные механизмы, системы управления движением и промышленные коммуникационные системы.

Кроме того, такие программы, как «Индустрия 4.0 в Германии», «Сделано в Китае 2025» и «Сделано в Индии», стимулируют внедрение различных типов компонентов автоматизации. Правительства финансируют интеллектуальное производство, производство полупроводников и НИОКР в области автоматизации для укрепления местной промышленности. Например, в январе 2025 года администрация Байдена-Харрис объявила о выделении грантов в размере 635 миллионов долларов США на расширение инфраструктуры зарядки и дозаправки электромобилей с нулевым уровнем выбросов. Ожидается, что эти инвестиции позволят добавить более 11 500 зарядных станций для электромобилей по всей стране. Кроме того, налоговые льготы, субсидии и политика, благоприятствующая автоматизации, стимулируют промышленность к модернизации своих производственных мощностей, способствуя внедрению компонентов автоматизации.

Ключ Компоненты автоматизации Сводка рыночной аналитики:

Региональные особенности:

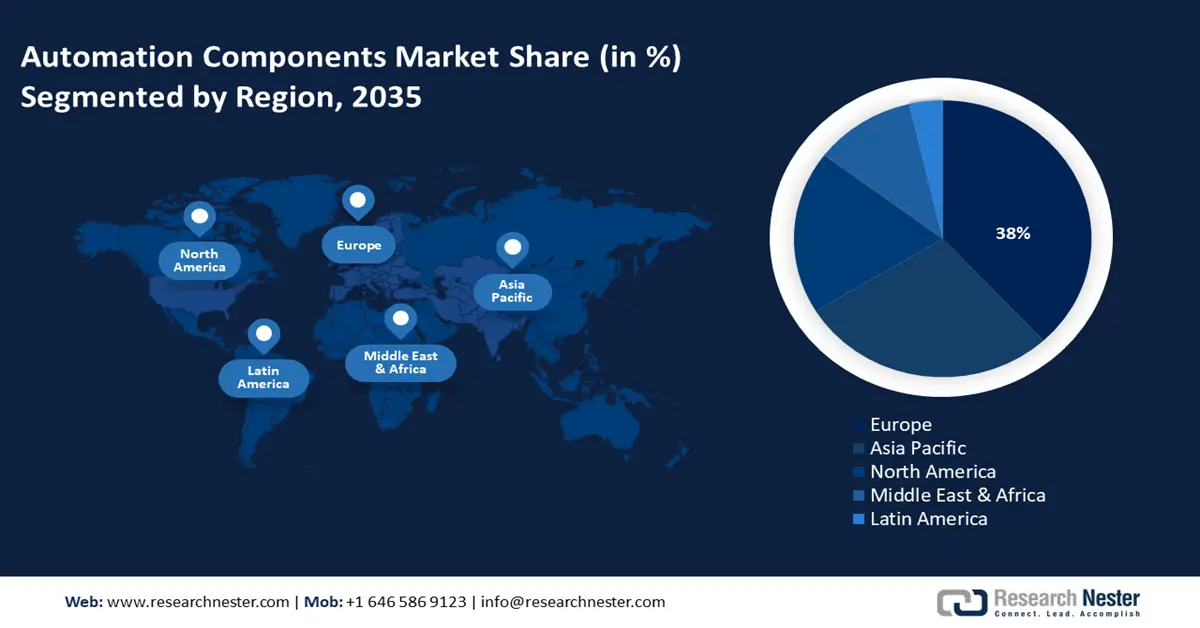

- К 2035 году доля европейского рынка компонентов автоматизации составит 38%, что обусловлено быстрым внедрением Индустрии 4.0 и инвестициями в умные фабрики.

- К 2035 году на рынок Азиатско-Тихоокеанского региона будет приходиться значительная доля выручки благодаря промышленному росту, повышению заработной платы и спросу на автоматизацию.

Обзор сегмента:

- Ожидается, что автомобильный сегмент рынка компонентов автоматизации значительно вырастет к 2035 году благодаря более широкому внедрению робототехники, искусственного интеллекта и интеллектуального производства в автомобильной отрасли.

Основные тенденции роста:

- Растущий спрос на энергоэффективность и устойчивое развитие

- Дефицит рабочей силы и рост заработной платы

Основные проблемы:

- Высокие инвестиционные и эксплуатационные расходы

- Сбои в цепочке поставок и дефицит комплектующих

Ключевые игроки:ABB Ltd, Rockwell Automation, Inc., Emerson Electric Co., Honeywell International Inc., General Electric Company, Bosch Rexroth AG.

Глобальный Компоненты автоматизации Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 161,04 млрд долларов США

- Объём рынка в 2026 году: 174,81 млрд долларов США

- Прогнозируемый объём рынка: 399,09 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 9,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Европа (доля 38% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Япония, Германия, Южная Корея

- Развивающиеся страны: Китай, Индия, Южная Корея, Бразилия, Мексика

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка компонентов автоматизации:

Драйверы роста

- Растущий спрос на энергоэффективность и устойчивое развитие: компании внедряют энергоэффективные двигатели, частотно-регулируемые приводы (ЧРП) и интеллектуальные контроллеры для оптимизации энергопотребления. Внедрение строгих правил в области энергетики со стороны правительства и стимулирующие меры способствуют внедрению устойчивых производственных решений. Внедрение автоматизации способствует сокращению отходов, оптимизации использования ресурсов и снижению углеродного следа. В отчете Ассоциации по развитию автоматизации за 2024 год говорится, что 87% производителей стремятся к достижению углеродной нейтральности к 2040 году, а более 80% производственных компаний повысили свой рейтинг ESG. Эти компании, как правило, отдают приоритет использованию технологий для достижения целей устойчивого развития, при этом автоматизация является наиболее распространенной технологией для достижения поставленных целей. Кроме того, государственные стимулы стимулируют предприятия внедрять технологии, которые снижают потребление энергии и выбросы углерода.

- Дефицит рабочей силы и рост заработной платы: поскольку мир сталкивается с нехваткой рабочей силы, для решения этой проблемы появилась автоматизация. Развитые страны сталкиваются со старением рабочей силы, в то время как на развивающихся рынках компонентов автоматизации растут затраты на рабочую силу. Это делает внедрение автоматизации экономически эффективной альтернативой. Новые предприятия инвестируют в автоматизированную обработку материалов, контроль качества на основе ИИ и беспилотные системы, чтобы заполнить нехватку рабочей силы. Кроме того, растущий дефицит рабочей силы привел к развитию автоматизации складов, автоматизации роботизированных процессов и промышленных приложений ИИ. Например, в ноябре 2021 года White Castle, сеть ресторанов быстрого питания, представила робота-повара по имени Flippy, созданного Miso Robotics. Эта автоматизация решает распространенную нехватку и растущие затраты на рабочую силу, поскольку робот Flippy может автоматически готовить самые разные блюда. Таким образом, автоматизация ускорила рост числа рабочих-роботов .

Проблемы

- Высокие инвестиции и затраты на внедрение: рынок компонентов автоматизации сталкивается с серьёзными трудностями из-за высоких первоначальных инвестиций. Стоимость приобретения программируемых логических контроллеров (ПЛК), промышленных роботов, датчиков и систем автоматизации на базе искусственного интеллекта высока, что может стать препятствием для малых и средних компаний. Помимо затрат на оборудование, компаниям также приходится инвестировать в интеграцию, разработку программного обеспечения, обучение персонала и текущее обслуживание, что ещё больше увеличивает общие расходы.

- Сбои в цепочке поставок и дефицит компонентов: Рынок компонентов для автоматизации крайне уязвим к сбоям в цепочке поставок и дефициту компонентов, поскольку они могут повлиять на производство и себестоимость. Кроме того, дефицит полупроводников, колебания цен на сырье и геополитическая напряженность влияют на доступность компонентов для автоматизации. Многие производители зависят от глобальных поставщиков, что делает их уязвимыми к задержкам, вызванным торговыми ограничениями, транспортными проблемами или пандемиями. Эта зависимость от международной цепочки поставок микрочипов, исполнительных механизмов и датчиков приводит к задержкам производства. Поэтому для снижения рисков производителям необходимо внедрять решения по выбору местных поставщиков и управлению запасами.

Размер и прогноз рынка компонентов автоматизации:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

9,5% |

|

Размер рынка базового года (2025) |

161,04 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

399,09 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка компонентов автоматизации:

Анализ сегмента конечного пользователя

Ожидается, что к концу 2035 года доля автомобильного сегмента на рынке компонентов автоматизации превысит 29% благодаря растущему внедрению робототехники, искусственного интеллекта и интеллектуального производства в автомобильной промышленности. Автоматизированные системы включают в себя сварочные роботы, контроллеры движения и передовые датчики зрения для повышения эффективности и качества производства. Рост популярности электромобилей и беспилотных автомобилей дополнительно стимулирует спрос на высокоточные компоненты автоматизации. Распространение автоматизированных сборочных линий и контроль качества с использованием искусственного интеллекта в автомобильной промышленности помогает производителям сократить количество ошибок, тем самым снижая затраты. В условиях стремления к массовой кастомизации и устойчивому развитию автоматизация становится неотъемлемой частью современного автомобильного производства.

Анализ сегмента компонента

Ожидается, что сегмент двигателей на рынке компонентов автоматизации продемонстрирует быстрый рост выручки в прогнозируемый период благодаря растущему спросу на высокоэффективные и точные системы управления движением в промышленности. Серводвигатели, шаговые двигатели и двигатели переменного/постоянного тока широко используются в робототехнике, конвейерах и машиностроении. Кроме того, стремление к энергоэффективным решениям стимулирует внедрение интеллектуальных двигателей с частотно-регулируемыми приводами. Такие отрасли, как автомобилестроение, электроника и упаковочная промышленность, используют более совершенные двигатели для автоматизации и повышения производительности. В июле 2023 года компания Electrified Motors представила новую линейку электродвигателей нового поколения серии EA 193, предназначенных для самых разных сфер применения – от двухколесного транспорта до промышленного применения.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Конечный пользователь |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка компонентов автоматизации:

Обзор европейского рынка

Прогнозируется, что к 2035 году доля европейского рынка компонентов автоматизации в выручке превысит 38%. Это обусловлено быстрым внедрением Индустрии 4.0, искусственного интеллекта и робототехники в производственные отрасли, а также ростом инвестиций в «умные» фабрики, автоматизацию на базе Интернета вещей и энергоэффективные решения. Согласно отчету «Мировая робототехника 2024», опубликованному Международной федерацией робототехники, в Европе плотность робототехники составляет 219 единиц на 10 000 сотрудников, что на 5,2% больше. Это отражает ориентацию региона на автоматизацию и спрос на «умное» производство, что приводит к росту спроса на компоненты автоматизации.

Германия расширяет свой рынок компонентов автоматизации благодаря своей ориентации на Индустрию 4.0, интеллектуальное производство и автоматизацию на основе искусственного интеллекта. Спрос растёт по мере внедрения в промышленности робототехники, систем на базе Интернета вещей и предиктивного обслуживания для повышения эффективности и снижения затрат. Государственная поддержка, нехватка рабочей силы и потребность в энергоэффективных решениях дополнительно стимулируют внедрение автоматизации. Кроме того, роль Германии в автомобильной, электронной и машиностроительной промышленности ускоряет потребность в передовых технологиях автоматизации. Будучи крупнейшим в Европе потребителем промышленных роботов, Германия располагает более чем 28 355 действующими роботами в автомобильной и обрабатывающей промышленности.

Рынок компонентов автоматизации в Великобритании растёт благодаря всё более широкому внедрению робототехники на базе искусственного интеллекта, промышленного Интернета вещей и интеллектуальных производственных решений. Спрос на автоматизацию растёт, поскольку компании стремятся решить проблему нехватки рабочей силы, повысить производительность и улучшить функционирование цепочек поставок. Более того, государственные инициативы, включая программу «Made Smarter», ускоряют цифровую трансформацию в автомобильной, аэрокосмической и логистической отраслях. Эта программа, запущенная в 2019 году, финансирует компании и исследователей , помогая производителям развивать устойчивую, более производительную и экологически устойчивую Великобританию. Стремление к достижению нулевых выбросов стимулирует инвестиции в энергоэффективные технологии автоматизации.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион займет значительную долю рынка компонентов автоматизации в период с 2026 по 2035 год благодаря высокому росту промышленности, повышению заработной платы и повышению уровня автоматизации производства. Такие страны, как Китай, Япония, Южная Корея и Индия, активно инвестируют в интеллектуальное производство, робототехнику и автоматизацию на базе искусственного интеллекта, чтобы оставаться конкурентоспособными. Спрос растет из-за необходимости массового производства, улучшения контроля качества и снижения доли ручного труда. Кроме того, государственные инициативы, быстрая урбанизация и развитие электронной коммерции ускоряют внедрение автоматизации в различных отраслях.

Рынок компонентов автоматизации в Китае движим стремлением страны к технологической самодостаточности и развитию производственных мощностей. Государственные инициативы, такие как «Сделано в Китае 2025», ускоряют внедрение автоматизации, особенно в производстве полупроводников, автомобильной промышленности и электроники. Кроме того, ориентация страны на «умные» фабрики и локализованные цепочки поставок стимулирует потребность в высокотехнологичных компонентах автоматизации. Согласно отчёту IFR 2024, Китай является крупнейшим мировым рынком: в 2023 году было установлено 276 288 промышленных роботов, что составляет 51% от общего числа установленных в мире. Спрос растёт по мере того, как промышленность внедряет робототехнику, автоматизацию на основе искусственного интеллекта и промышленный Интернет вещей для снижения высоких затрат на рабочую силу и поддержания глобальной конкуренции.

Рынок компонентов автоматизации в Индии готов к росту благодаря быстрой индустриализации, развитию инфраструктуры и цифровой трансформации в ключевых секторах. Поскольку Индия является самой быстрорастущей развивающейся экономикой в Азиатско-Тихоокеанском регионе, общее количество установленных роботов в 2023 году увеличилось на 59%, достигнув 8510 единиц. Спрос на компоненты автоматизации растёт, поскольку компании внедряют робототехнику, искусственный интеллект и технологии Интернета вещей для повышения эффективности и снижения зависимости от ручного труда.

Участники рынка компонентов автоматизации:

- Сименс АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние события

- Региональное присутствие

- SWOT-анализ

- АББ Лтд.

- Rockwell Automation, Inc.

- Компания Emerson Electric.

- Honeywell International Inc.

- Компания General Electric

- Bosch Rexroth AG

- Корпорация Parker Hannifin

- Schneider Electric SE

Рынок компонентов автоматизации отличается высокой конкуренцией, поскольку ключевые игроки сосредоточены на инновациях, надежности продукции и интеграции с технологиями Индустрии 4.0. Ведущие компании инвестируют в НИОКР для повышения эффективности, сокращения простоев и удовлетворения меняющихся промышленных потребностей. Ниже представлены некоторые ведущие игроки, доминирующие на рынке компонентов автоматизации:

Последние события

- В апреле 2024 года компания Rockwell Automation представила новые централизованные решения по управлению двигателями на выставке Hannover Messe 2024. Новая система управления двигателями FLEXLINE 3500 предоставляет данные в режиме реального времени, которые помогают производителям повысить производительность и экономить энергию.

- В декабре 2023 года компания DwyerOmega приобрела Automation Components, Inc., что еще больше расширило возможности DwyerOmega в области датчиков и контрольно-измерительных приборов на рынках автоматизации зданий и охраны окружающей среды.

- Report ID: 7326

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.